大橘子投资价值发现系列 1601:三元股份 2026 3 月篇

来大橘子事务所,投资不盲从,人生不设限。👇

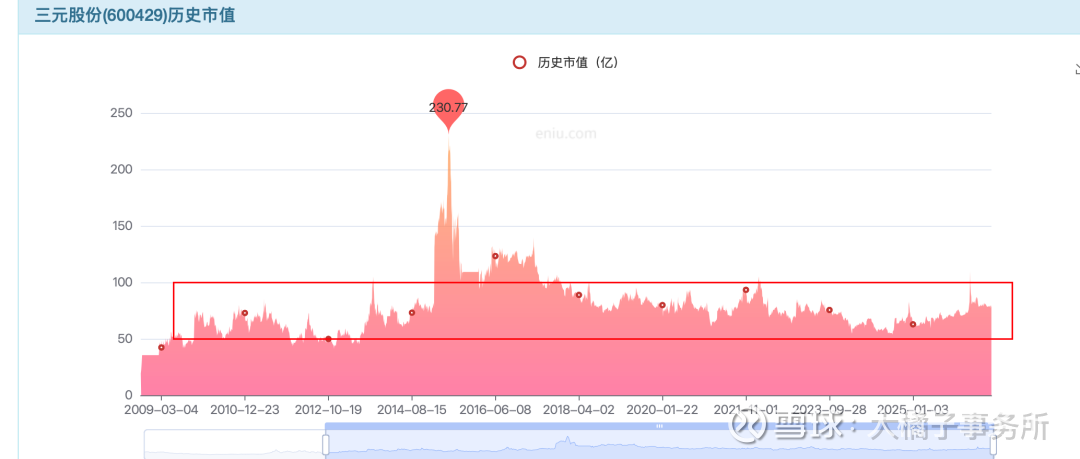

50-100 亿是大的波动区间:

50 亿的平均权益,对应 1-2 pb 的溢价区间。

收入来到了 70-80 亿的规模,相对稳定,但是没有再增长了:

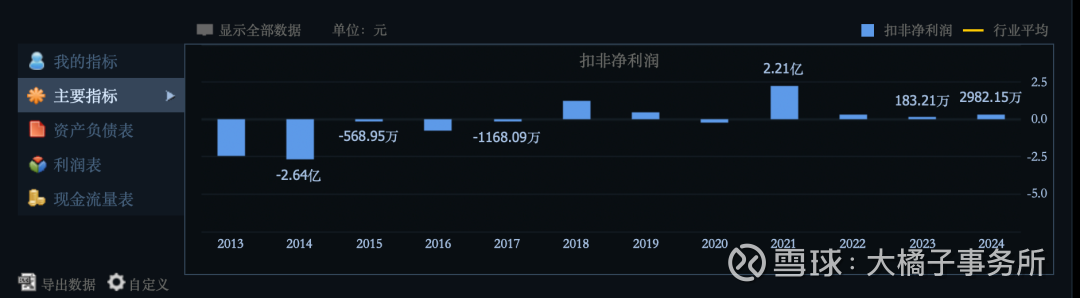

利润一直非常差,好的年份也才 2 个亿(80 亿收入,大概 2.5% 的利润率水平,后面看利润结构的时候会发现,利润其实主要来自于麦当劳的股权投资收益),大多数时候都不赚钱。民生相关,“刚需服务型”企业。

波动,主要看净资产结构和溢价水平。只要收入规模在,好的市场叠加流动性,就能溢价。

大概 50 亿的家底,流动负债远大于流动资产,18 亿的固定资产是大头,笨重。高资本消耗型企业。募资远大于分红和现金沉淀。

依旧是,50 亿附近,可灵活投机。

温和,流动性加成的市场的,可以 70 亿为中枢,逢低关注。仅供参考。

15 亿股本,50-70 亿,对应 3.3-4.7 的价格区间。凑个整,3-5 的价格参考。

roe 很差,也就是 1 pb 的价值。主要得靠市场和题材驱动。买的低很重要。

主业盈利修复确定性更高。2025 年一次性减值出清后,2026 年轻装上阵,低温奶主业稳健 + 北京壁垒稳固,业绩弹性更确定。

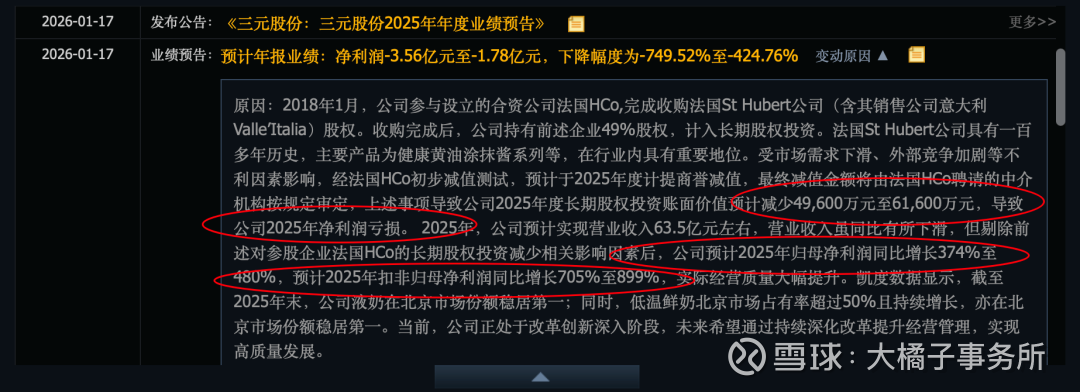

2025年,公司预计实现营业收入63.5亿元左右,营业收入虽同比有所下滑,但剔除前述对参股企业法国HCo的长期股权投资减少相关影响因素后,公司预计2025年归母净利润同比增长374%至480%,预计2025年扣非归母净利润同比增长705%至899%,实际经营质量大幅提升。凯度数据显示,截至2025年末,公司液奶在北京市场份额稳居第一;同时,低温鲜奶北京市场占有率超过50%且持续增长,亦在北京市场份额稳居第一。当前,公司正处于改革创新深入阶段,未来希望通过持续深化改革提升经营管理,实现高质量发展。

公司依旧具备 2 亿+ 的利润能力,50-60 亿市值是明确的价值区域,逢低积极关注。北京,区域龙头稳稳的幸福,盘子更小,某种程度上来说,比做全国化的光明乳业,更具备弹性和期待。但有个前提,是好的价格。

光明,更像是投资的标准姿势,看中长期;而三元,更像是投机的标准姿势,看短期。不同角度,不同选择。

三元的弹性关注重点:

体量更小,向下扎根北京,市值弹性更大;

隐蔽的“利润奶牛”:八喜冰淇淋与麦当劳股权。三元股份直接持有北京麦当劳食品有限公司50%的股权,这是其最核心、最稳定的利润来源。也是故事、想象力的加成。

三元曾经 ST 过好多次,有过不好的背景,也决定了投机的属性:

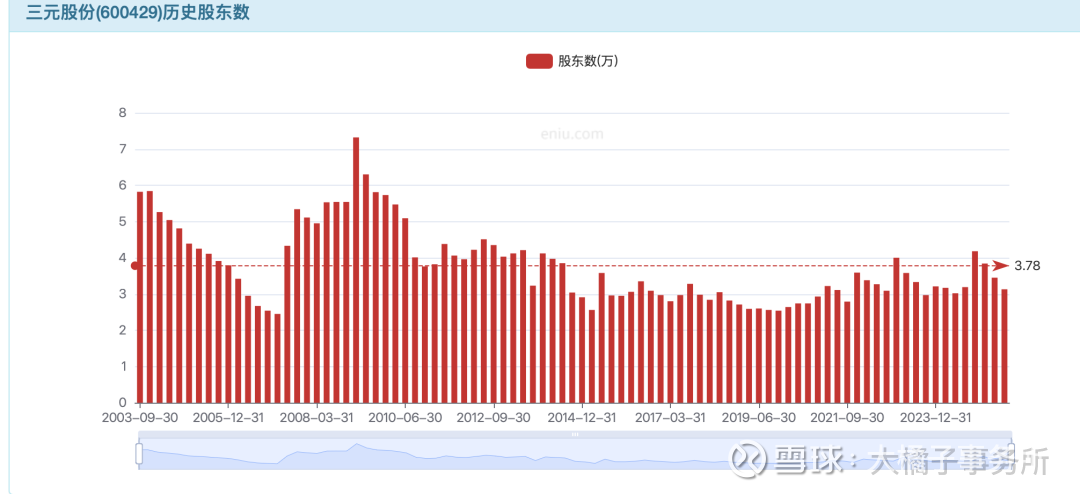

股权集中,机构加成,也是利于弹性和表现的:

投资消费板块,要有充分的耐心。甘于寂寞,默默陪伴,未来市场也会予以厚报的。

甘于平凡,成就不平凡。

注意,充分的价值和稀缺,更多才能去做时间的陪伴,三元股份这种,主要是做机动性和灵活性。不要在投机票上,牺牲时间,错配,最后反而会得不偿失的。

注意:以上内容仅为个人观点,解释权归大橘子所有,不构成投资建议。投资有风险,入市需谨慎,盈亏由投资者自行承担。

end

大橘子说:

有机缘的公司多做,面临多次亏损的地方,不要抱有执念,放弃。舍得。玄学。冥冥之中。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。