大橘子投资价值发现系列 1602:天味食品 2026 3 月篇

来大橘子事务所,投资不盲从,人生不设限。👇

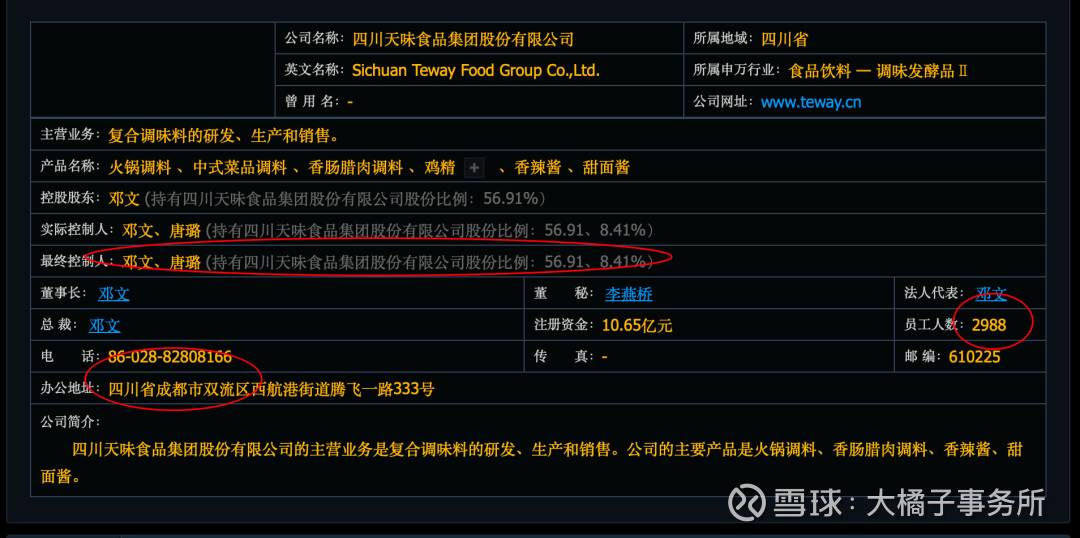

专注于复合调味料的研发、生产、销售,是农业产业化国家重点龙头企业、国家级绿色工厂、国家级智能制造示范工厂,现拥有两座行业领先的智能工厂和四个现代化基地。旗下拥有 “好人家”、“大红袍”、“天车”、“天味食品餐饮高端定制”、“拾翠坊”、“加点滋味”、“一品味享”七大品牌,产品包括菜谱式调料、火锅调料、酱料及其他多个品类,主营业务涵盖传统零售、在线零售和餐饮定制三大板块。营销网络遍布全国所有省份,并远销50多个国家和地区。

一堆私募扎堆,他们是要赚钱的,意味着公司容易高的波动。只能买低,涨了就一定要卖。跌多了,默默配置。坚决不追高,不做嫁衣。

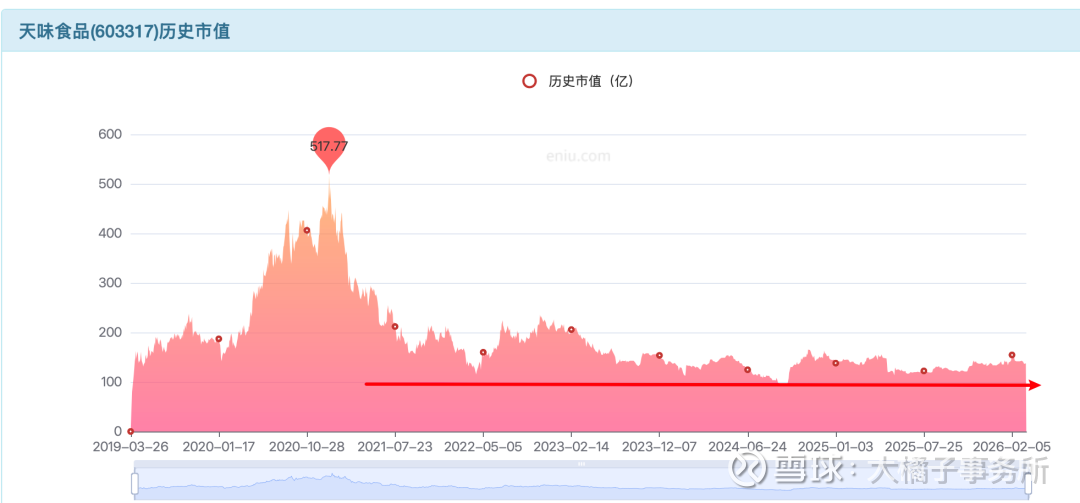

市场 100 亿附近有支撑,2020 年最高溢价到了 400 亿市值以上(当时只有 3-4 亿的利润,百倍估值,公司走过了透支,泡沫的阶段,未来的弹性就容易受到抑制,有限的缘分福报衰减)。

35 亿的收入规模,持续增长的趋势:

利润来到了 5.6 亿:

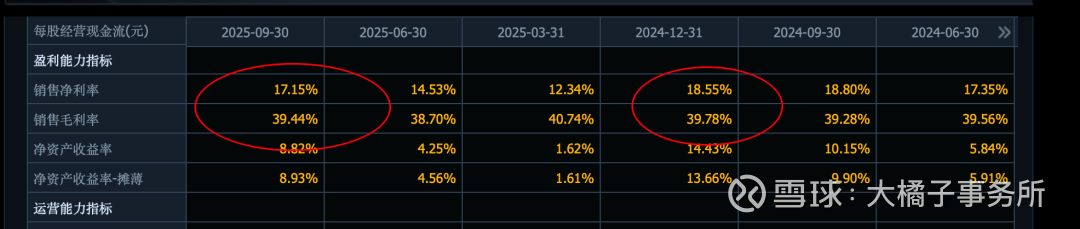

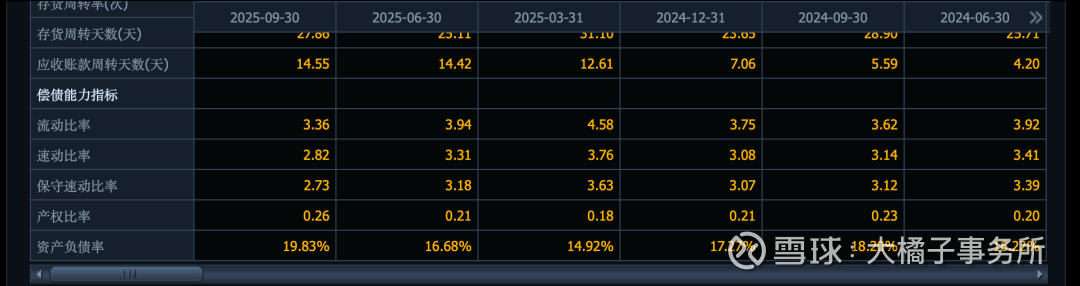

2025 年业绩承压,增长似乎要停滞:

18% 上下的净利率。长期或回归均值 15% 附近。

35 亿的收入,15% 的利润率,具备 5 亿的利润能力。

远期 7.5 亿的利润锚点:

5-7.5 亿利润,20 倍估值,或者 5 亿利润 30 倍估值考虑流动性的加成。

对应,100-150 亿的成长区间。

100 亿关注,靠近 150 亿和往上,都是减仓的位置。大道至简。简单来。

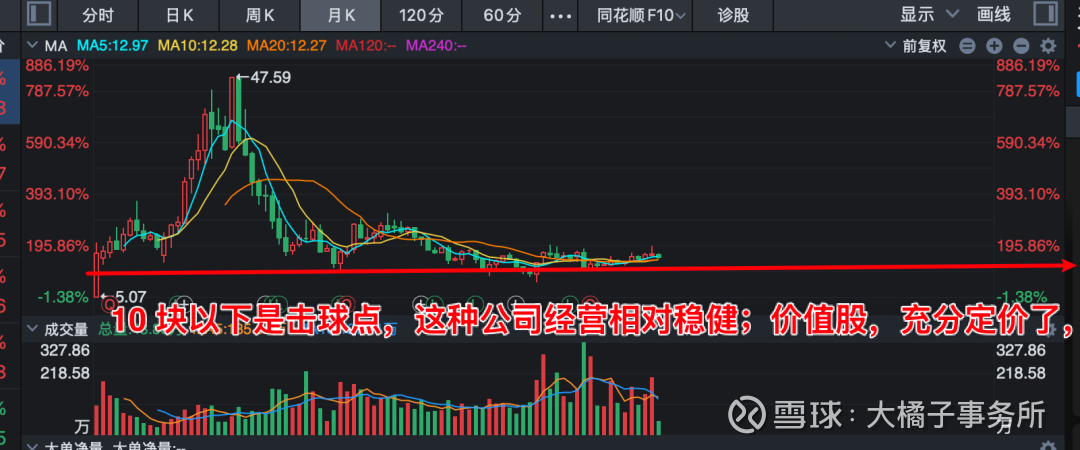

10 亿的大股本,100 亿市值,10 块以下是击球点。买跌不买涨。

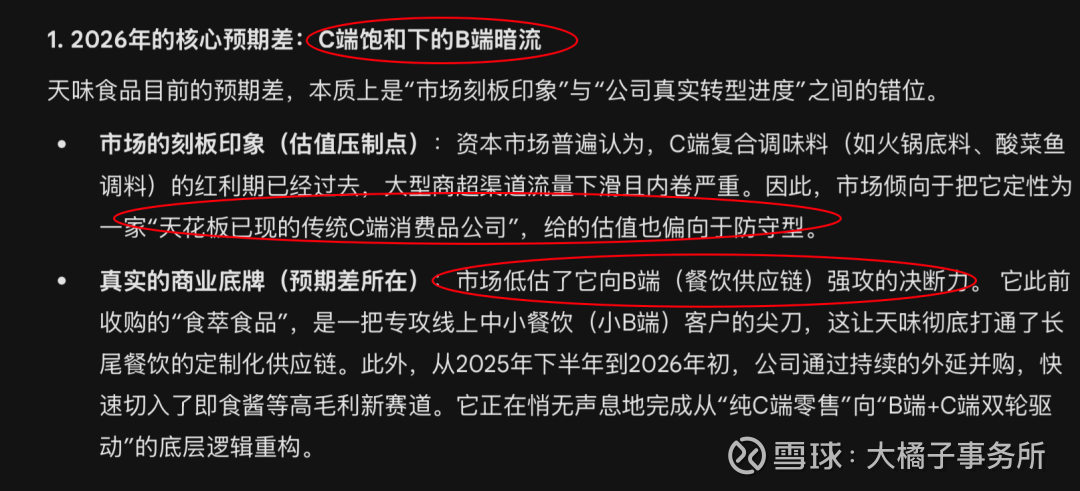

预期差:

向上的弹性:

作为一家百亿级别的行业白马,受制于基数庞大,它的净利润很难出现微盘股那种单季度翻倍的狂飙。它的弹性红利主要来自于宏观贝塔与估值模型的切换。

随着2026年“两会”定调的一系列稳内需、促消费政策在年内逐步落地发力,下游餐饮大盘的整体回暖会率先在行业龙头的报表上兑现(环境时机还未成熟)。一旦财报连续验证了其“小B端餐饮业务”的高增速,市场就会被迫推翻原有的假设,将其估值模型从“传统零售股”切换为“餐饮供应链龙头”,从而拔高它的市盈率中枢,实现稳健的戴维斯双击。

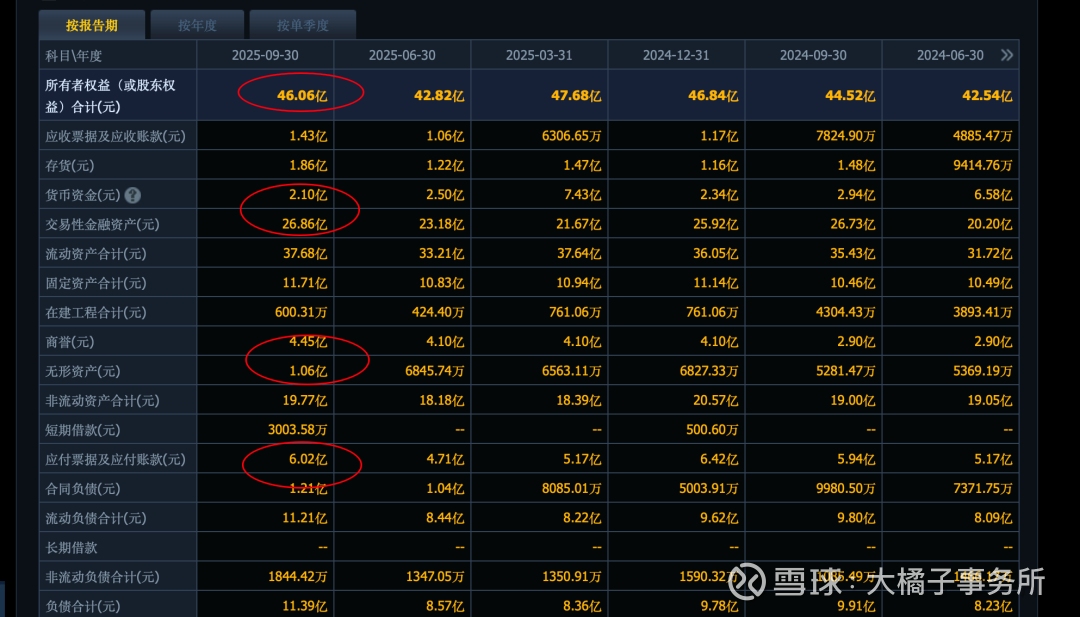

家底验证:40 亿的家底(20 亿是问市场要的),29 亿的现金,12 亿的产能为主。家底健康,应收存货低比例。

5 亿利润,12.5% roe,2 pb 对应 80 亿的价值底线参考。因为股权过分集中,一直有流动性溢价在里面,或者说,对业绩利润的线性增长预期一直没有打破。

意味着,这个公司预期差角度很一般,稳定,价值透明,波段的要义在于买低。跌多了才有性价比(留足安全边际,是未来万一某一天打破了增长预期,潜在的跌幅)。

追求安全性和确定性,80 亿参考,8 块钱;追求成长和消费博弈,100 亿,10 块参考。现在 135 亿市值,可上可下,没到舒服买点,纯博弈高难度要么只能分批建仓(不好说拿不拿得到优势,没把握的事情不做就好了)。真传一句话。

川味文化载体,丙火火年,满满的红色和亮丽基调的加成:

注意:以上内容仅为个人观点,解释权归大橘子所有,不构成投资建议。投资有风险,入市需谨慎,盈亏由投资者自行承担。

end

大橘子说:做交易,得失心不能太重,永远向前看,知足常乐,知止常得,不能太贪婪,平常心,舒舒服服的把钱赚了。否则,就别做了。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。