大橘子投资价值发现系列 1606:三夫户外 2026 3 月篇

来大橘子事务所,投资不盲从,人生不设限。👇

北京老牌户外的“新消费+AI零售”暗线:

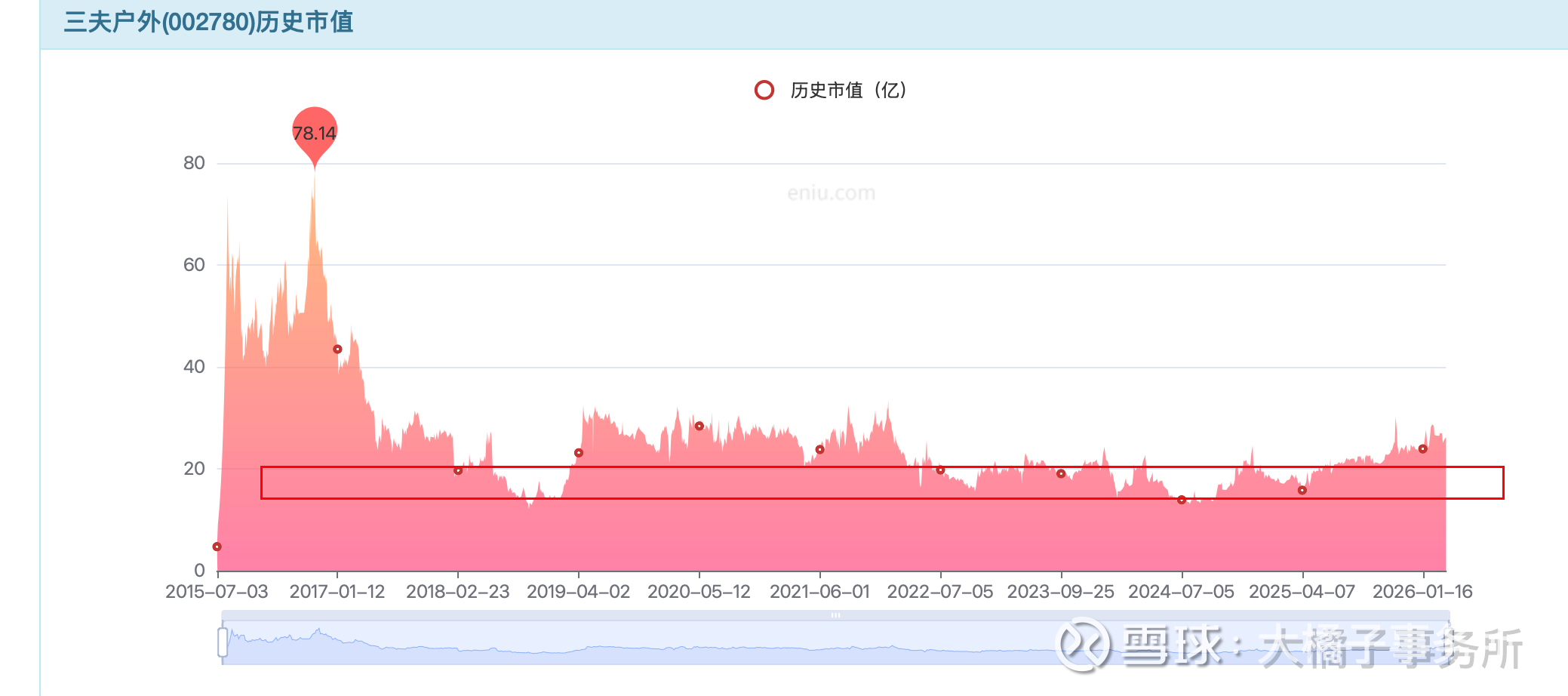

位置与冷热度: 扎根北京的户外零售老兵,过去几年受制于传统门店重资产拖累,市值仅在几十亿徘徊。

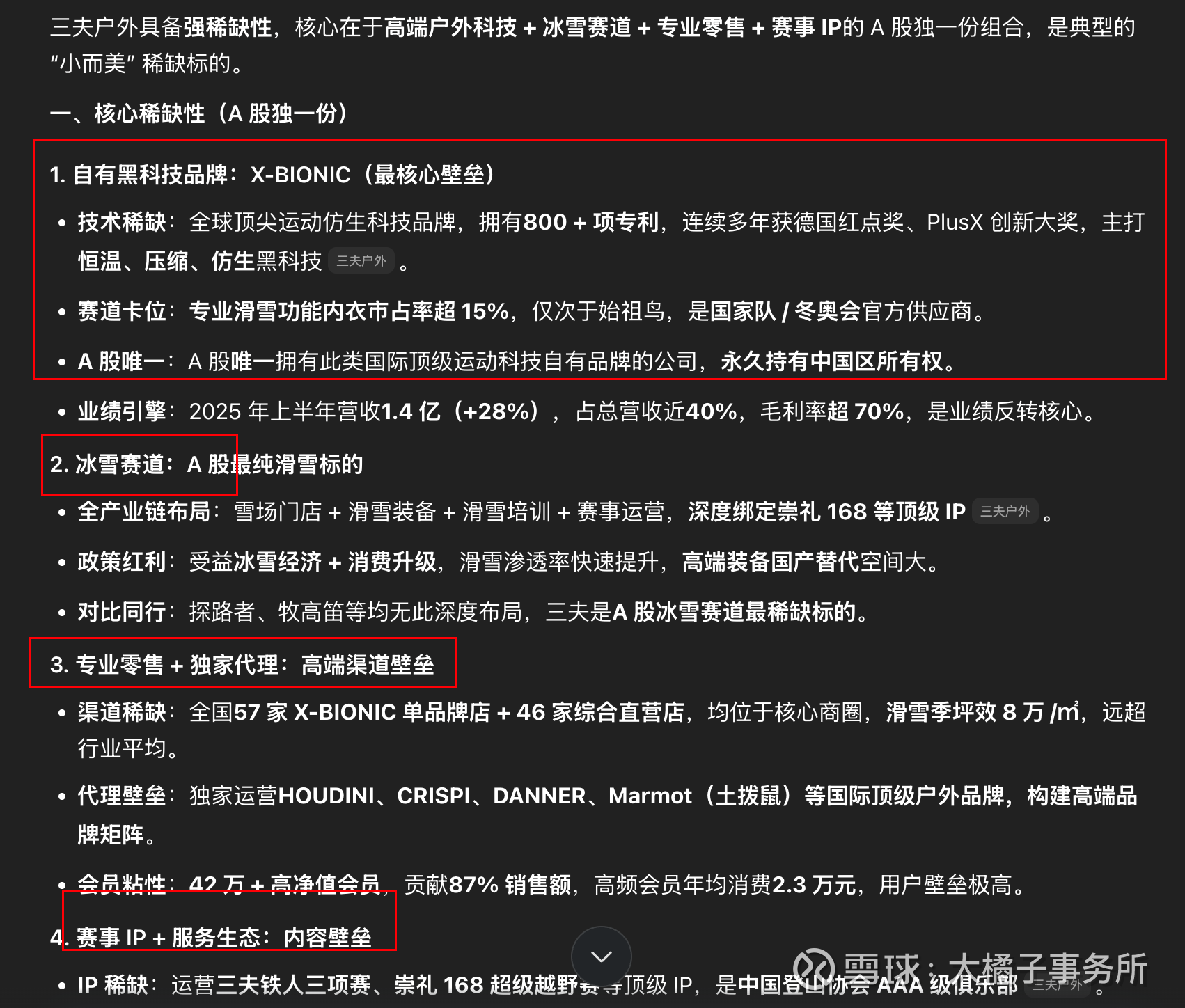

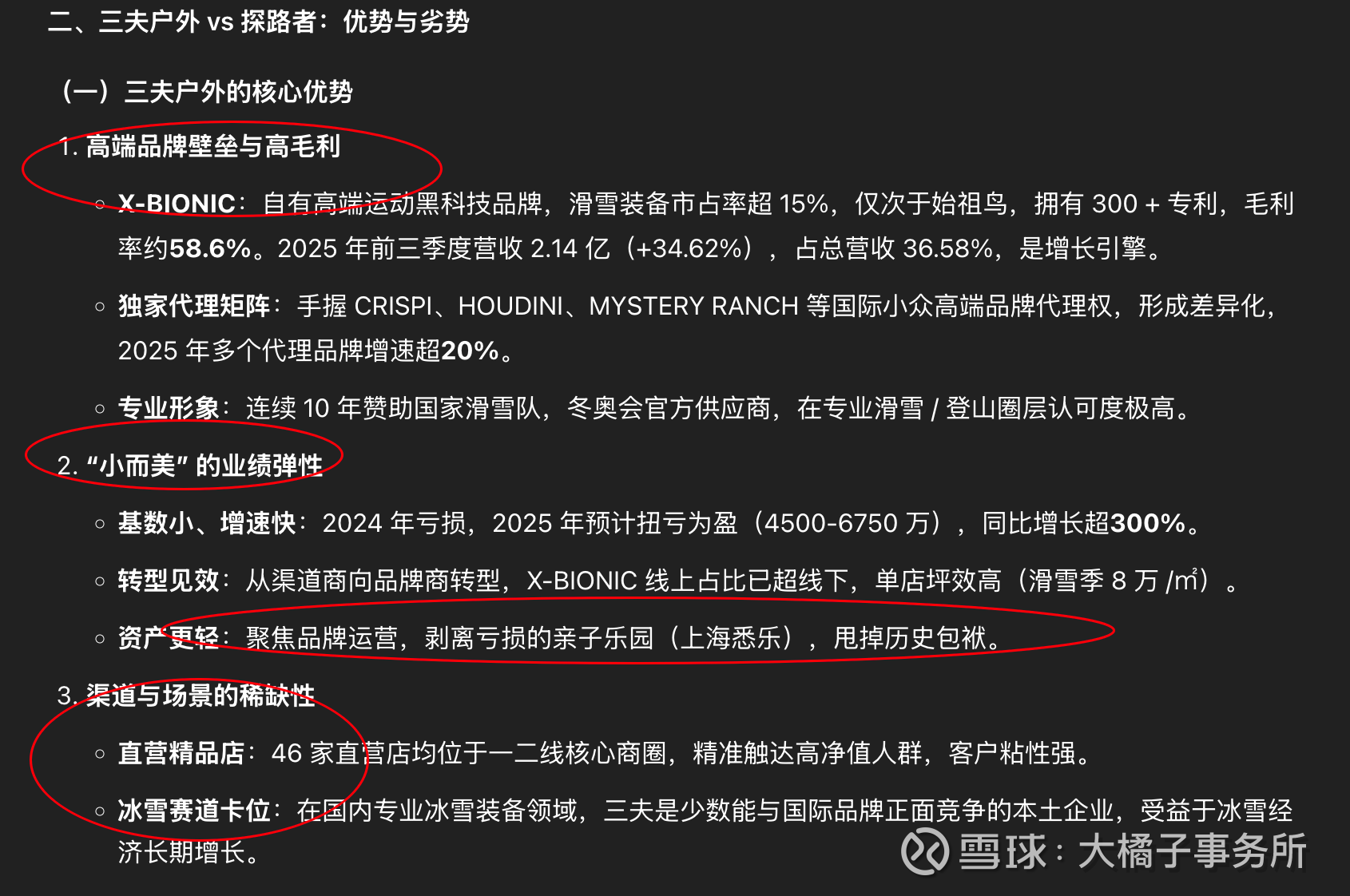

高弹性逻辑: 市场只把它看作一个卖帐篷和冲锋衣的传统渠道商。但其真正的预期差在于它买断了国际顶级黑科技运动品牌 X-BIONIC 的中国区核心权益,正在完成从“渠道商”向“高溢价品牌商”的华丽转身。同时,作为北京本地的新消费代表企业,其在线下门店的数字化和精细化运营改造一旦与最新的促消费政策共振,极易形成资金借题发挥的强力催化。

看看真相如何:

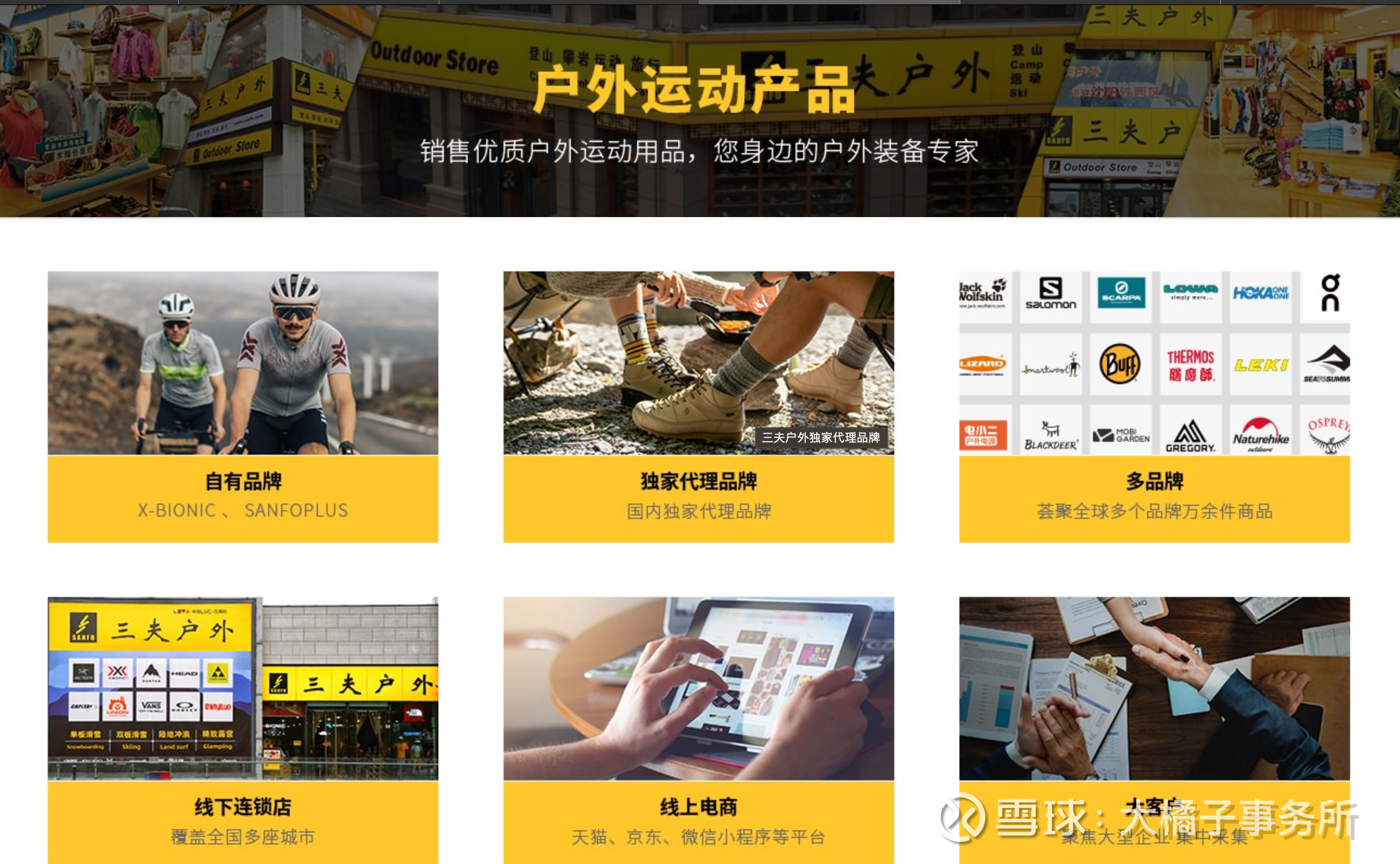

专业多品牌户外连锁,运营X-BIONIC品牌,拥有赛事活动营地。

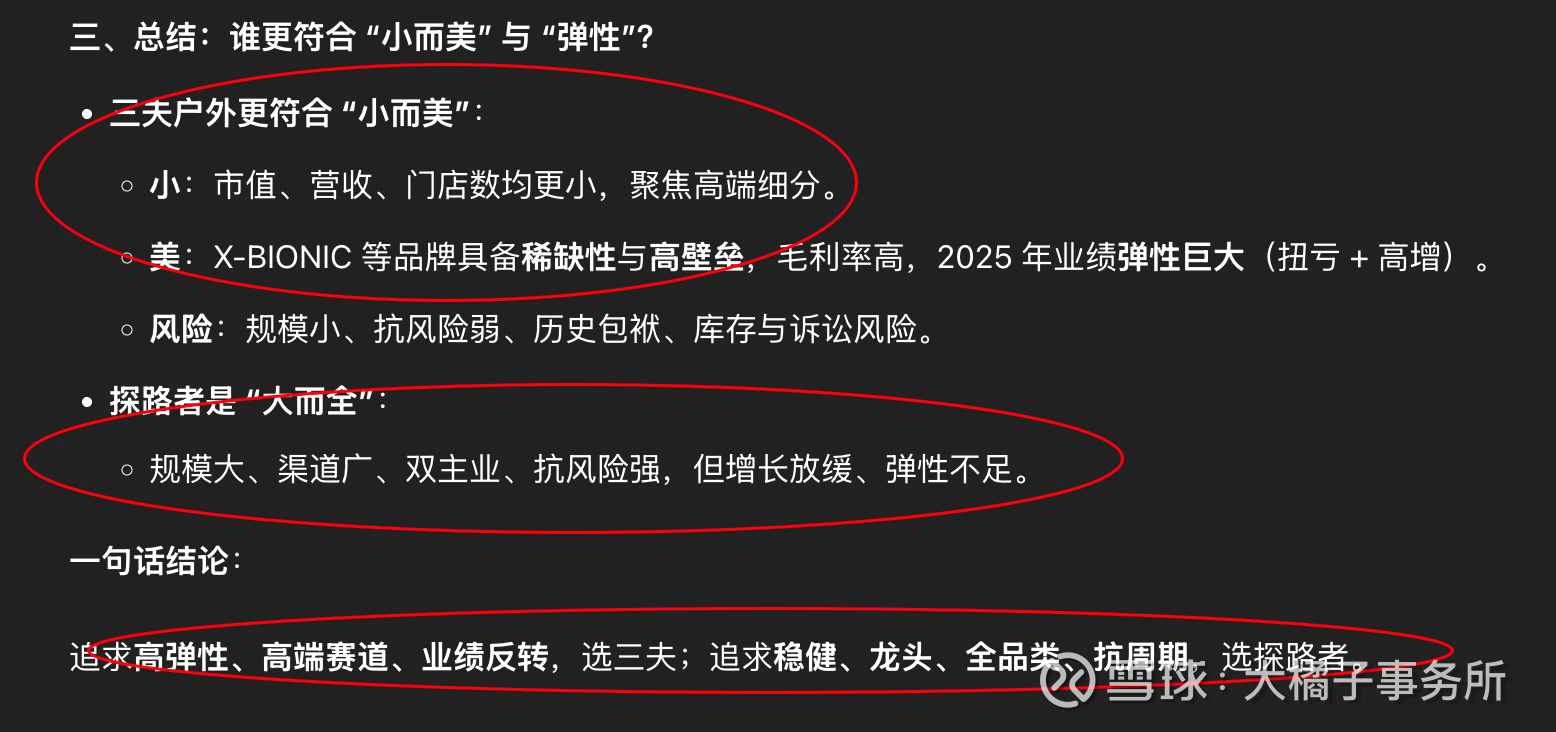

三夫户外具备强稀缺性,核心在于高端户外科技 + 冰雪赛道 + 专业零售 + 赛事 IP的 A 股独一份组合,是典型的 “小而美” 稀缺标的。

股权结构:

题材加成:露营经济、冰雪产业、体育产业,叠加三数字股,小盘子容易被炒作:

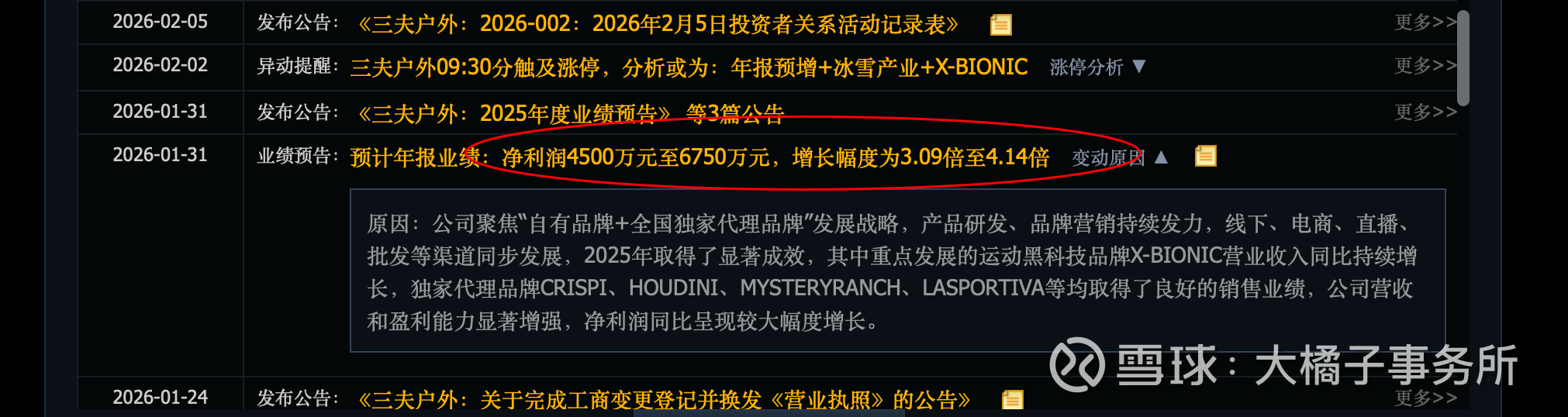

2025 年报预增,发展积极,这是核心变量:公司聚焦“自有品牌+全国独家代理品牌”发展战略,产品研发、品牌营销持续发力,线下、电商、直播、批发等渠道同步发展,2025年取得了显著成效,其中重点发展的运动黑科技品牌X-BIONIC营业收入同比持续增长,独家代理品牌CRISPI、HOUDINI、MYSTERYRANCH、LASPORTIVA等均取得了良好的销售业绩,公司营收和盈利能力显著增强,净利润同比呈现较大幅度增长。

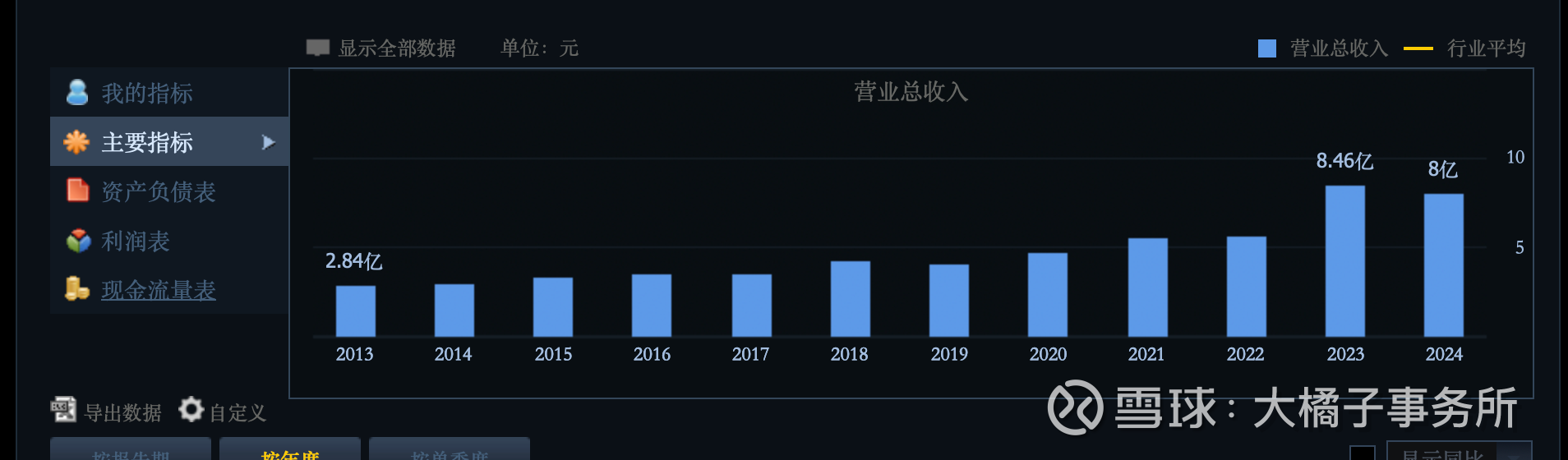

相较于历史业绩,利润历史最好:

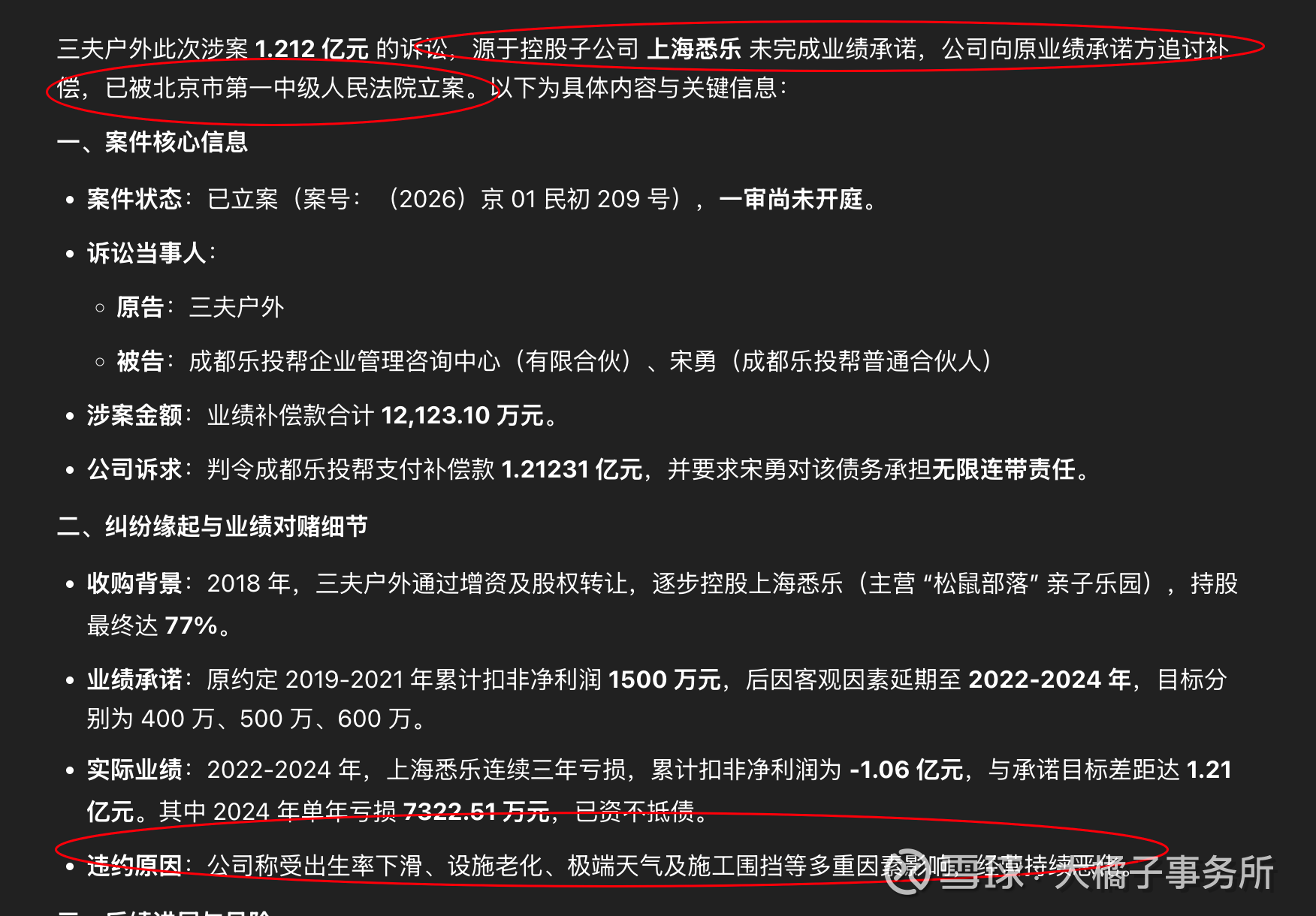

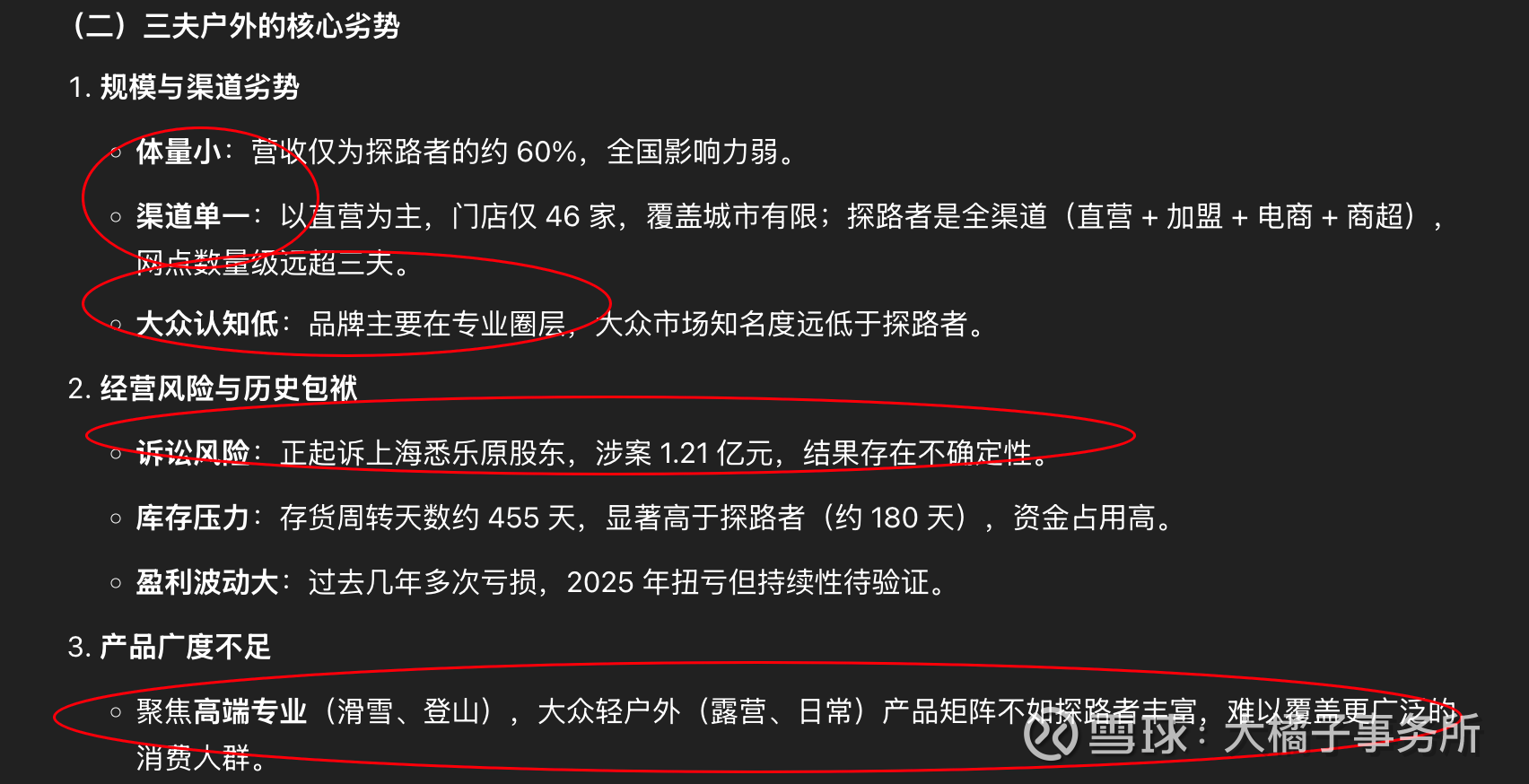

公司收到和发起诉讼仲裁共计1起,合计涉案金额:1.212亿元。关于上海悉乐(主营"松鼠部落”亲子乐园)

6000 万的利润参考,基数小,且具备稀缺性,当下成长积极。30 倍估值,18-20 亿市值参考。

6 亿的家底,5 亿是存货,薄弱,关注存货的变化是重点。

市场 15-20 亿市值的支撑,业绩低迷周期看净资产 2 倍溢价,业绩好的周期,重点看成长延续性。

当下 20 亿,1.65 亿股本,12 块以下的成长参考价格。可持续追踪关注。注意,牛市才可关注,熊市这种家底差的股要远离。

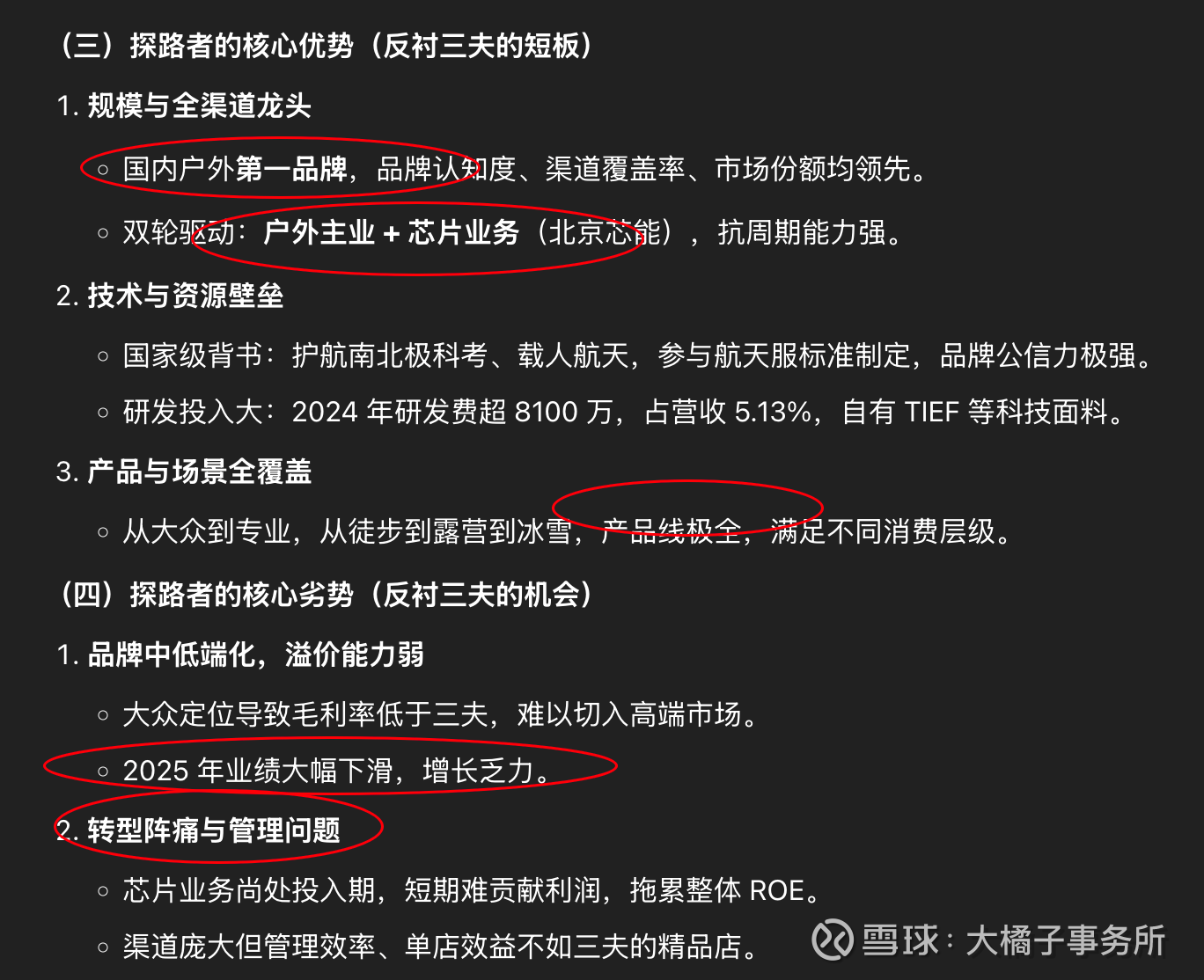

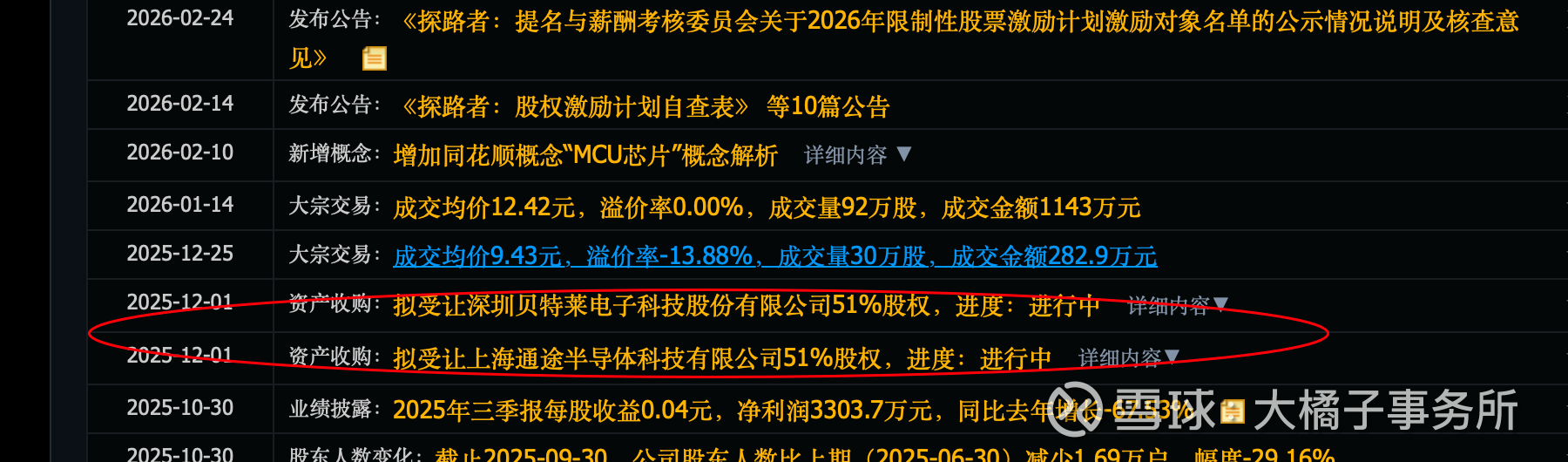

对比探路者(探路者已经被芯片业务的加成带来的高成长预期,提前透支了;未来落地时刻即兑现时刻):追求高弹性、高端赛道、业绩反转,选三夫;追求稳健、龙头、全品类、抗周期,选探路者(当下也选不了了涨完了已经翻倍了未来都是风险)。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。