大橘子投资价值发现系列 1607:锋尚文化 2026 3 月篇

来大橘子事务所,投资不盲从,人生不设限。👇

户外文旅与“设备更新”的隐形受益者:

在户外旅游和线下消费复苏的叙事里,市场通常去炒作酒店、景区或者免税店。过去半年,由于地方cz收紧的担忧,涉及大型户外文旅演艺的公司股价一直趴在坑底,无人问津。

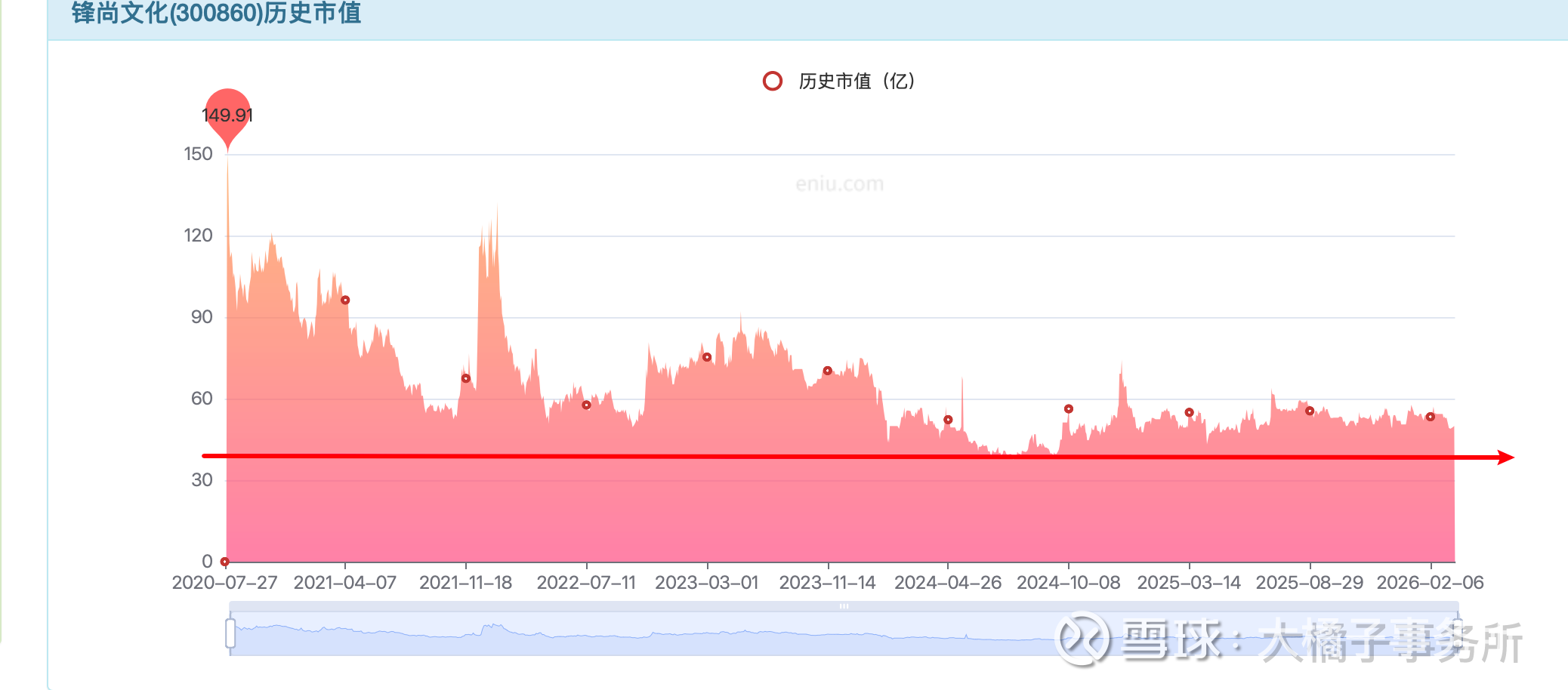

当前冷热度: 市值 40 亿左右,过去 6 个月走势极其沉闷,基本没有经历过任何持续性的题材炒作。

巨大的预期差: 市场认为大型户外实景演艺和夜游项目的zf订单在缩减。但最大的预期差在于 2026 年“两会”强化的文旅设备更新和“体验式服务消费”政策。公司总部位于北京,是国内顶级的户外演艺和文旅夜游总包商。随着文旅领域的声光电设备被纳入以旧换新和财政贴息的范畴,大量老旧景区的夜游改造和沉浸式户外体验项目将获得实质性的资金支持。这种 B 端资本开支的触底反弹,目前完全没有反映在股价里。

看看真相如何(机会视角 & 价值底线视角):

大型文化演艺活动、文化旅游演艺、景观艺术照明及演绎、虚拟演艺产品等多个领域的创意、设计及制作服务。

对于创意,定制化,技术服务,文化演艺活动(人为中心),AI 是加成,难替代。

创新文旅 + 互娱科技:明丽的火象加成(丙午年,那些一眼看过去,就明丽温暖,色彩斑斓的事物的呈现风格,都会获得潜在的气运的加成)。

合作伙伴:

接近 6 亿的收入:

利润很差的周期:

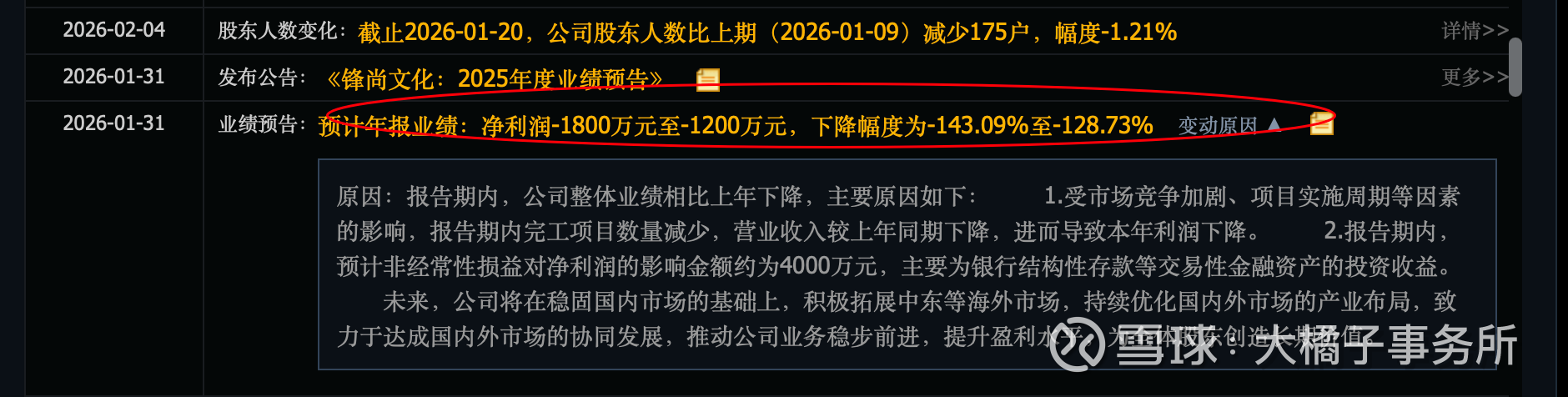

2025 业绩预告低迷,亏损:

1.受市场竞争加剧、项目实施周期等因素的影响,报告期内完工项目数量减少,营业收入较上年同期下降,进而导致本年利润下降。

2.报告期内,预计非经常性损益对净利润的影响金额约为4000万元,主要为银行结构性存款等交易性金融资产的投资收益。 未来,公司将在稳固国内市场的基础上,积极拓展中东等海外市场,持续优化国内外市场的产业布局,致力于达成国内外市场的协同发展,推动公司业务稳步前进,提升盈利水平,为全体股东创造长期价值。

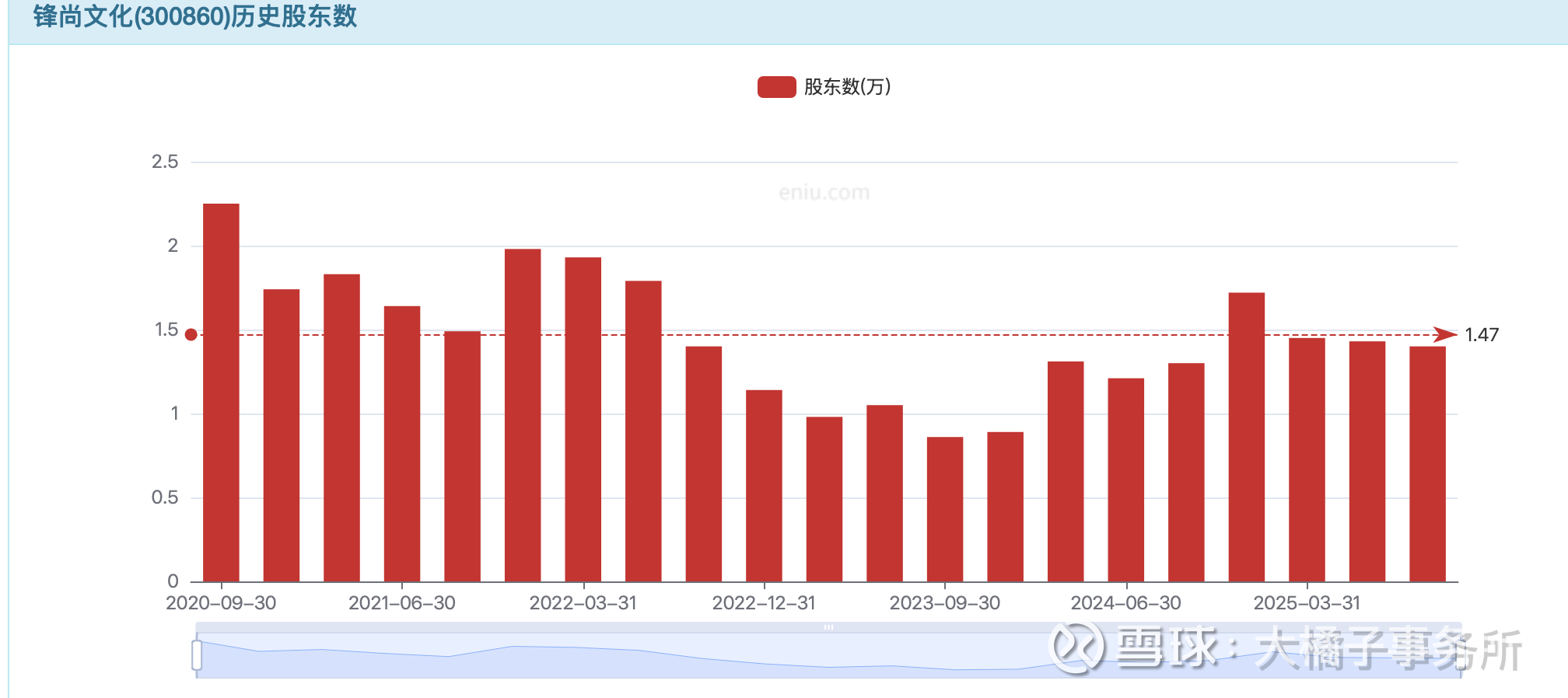

业绩不行,看家底:

应收占收入的高比例(一锤子,项目制的特点),家底里面基本只剩货币资金 + 交易性金融资产了。30 亿的家底。

模糊的,1-2 pb,30-60 亿交易波动区间。

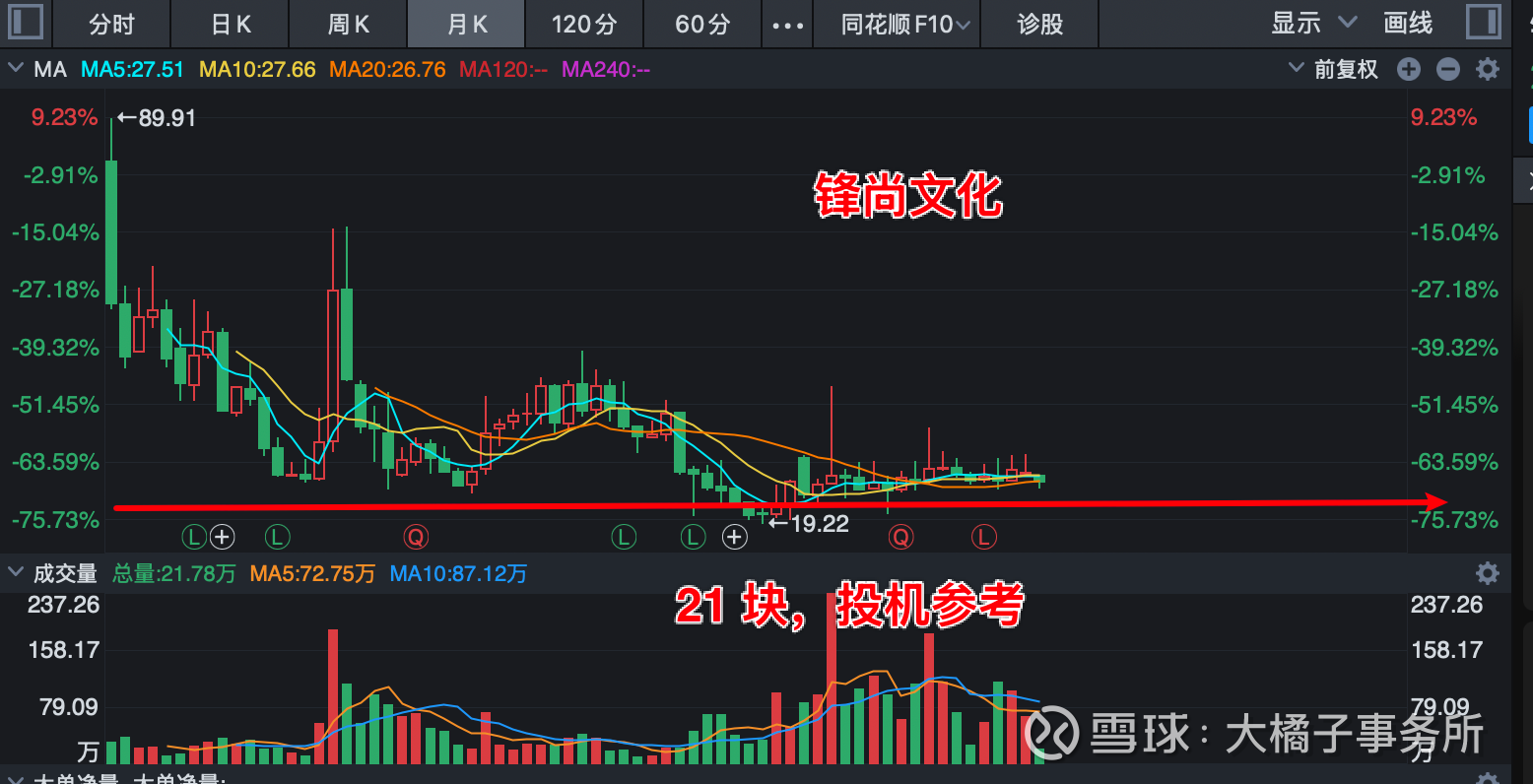

市场支撑低点在 40 亿附近:

1.88 亿股本,40 亿市值,21 块附近的投机参考。持续关注。等待击球区。跌多了买,涨多了卖。交易和投机为主。

火年,这些题材容易被炒作:只是,需要换个有想象力的新名词。

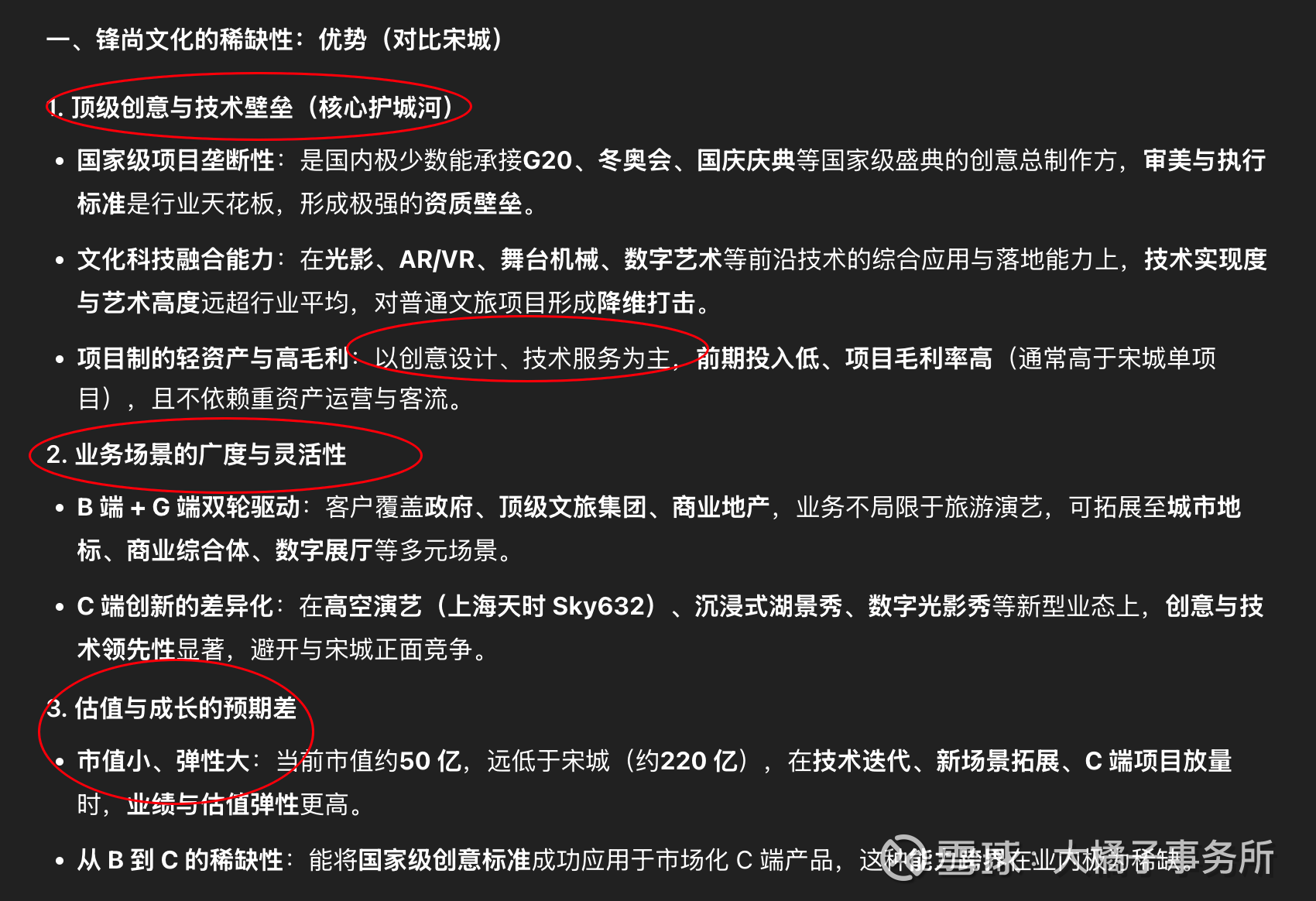

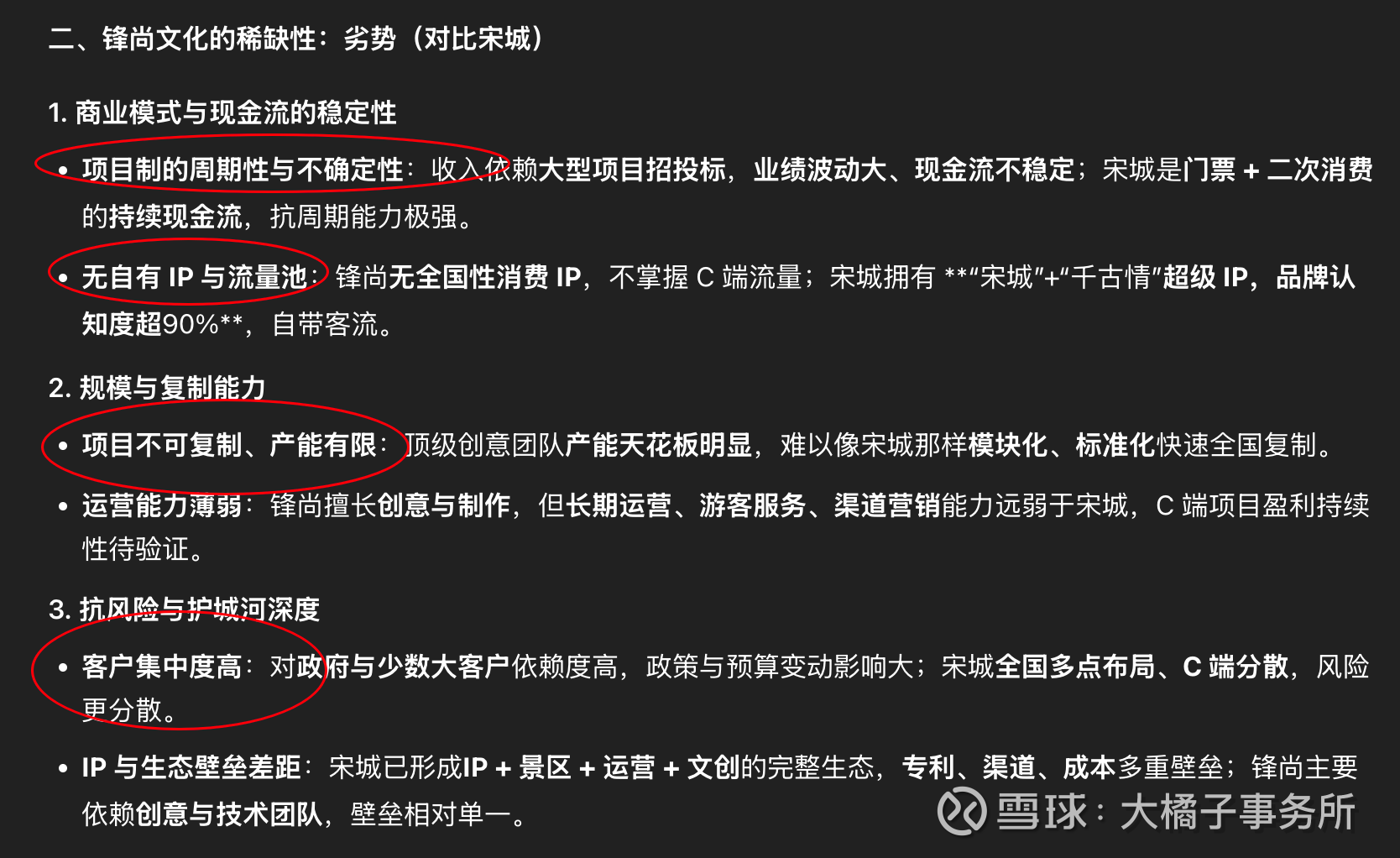

vs 宋城演艺的优劣势:本质是顶级创意工程商 vs 文旅 IP 运营商的赛道差异。锋尚胜在技术创意壁垒与 B 端顶级资源(在单个顶级项目的创意与技术实现上,稀缺性无人能及,但难以规模化),宋城胜在C 端现金流、规模复制与 IP 护城河。

锋尚文化的周期属性更强,景气度好的时候弹性更好(小是最大的优势,大不了,40 亿市值附近趴窝;稀缺溢价思考,大于本身的业绩释放,只要有好的边际改善,叠加流年气运的加持,就容易走走行情,符号意义大于实质),宋城更趋向于稳健,就是曾经这个公司已经获得过很好的机缘,盘子也大,有路径依赖和高点锚定,除非业绩大超预期,否则大概率是走向价值波段的路子。

从来没有大涨过的地方,才是最大的稀缺,才具备最性感的潜在上涨空间。第一次最亮眼。

从图形来看,也是,曾经宋城演艺,走的太好了,妥妥的价值股,现在持续的下跌调整,成交量越来越多,都是希望,卖出希望。或者交易希望,不要持有希望(不如从深深的谷底走出来的公司,买入绝望,拥抱绝望)。

人性的考量,机缘的考量,永远大于价值层面的考量。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。