大橘子投资价值发现系列 1614:皇氏集团,国内水牛奶领域龙头企业

大橘子事务所

· 北京

来大橘子事务所,投资不盲从,人生不设限。👇

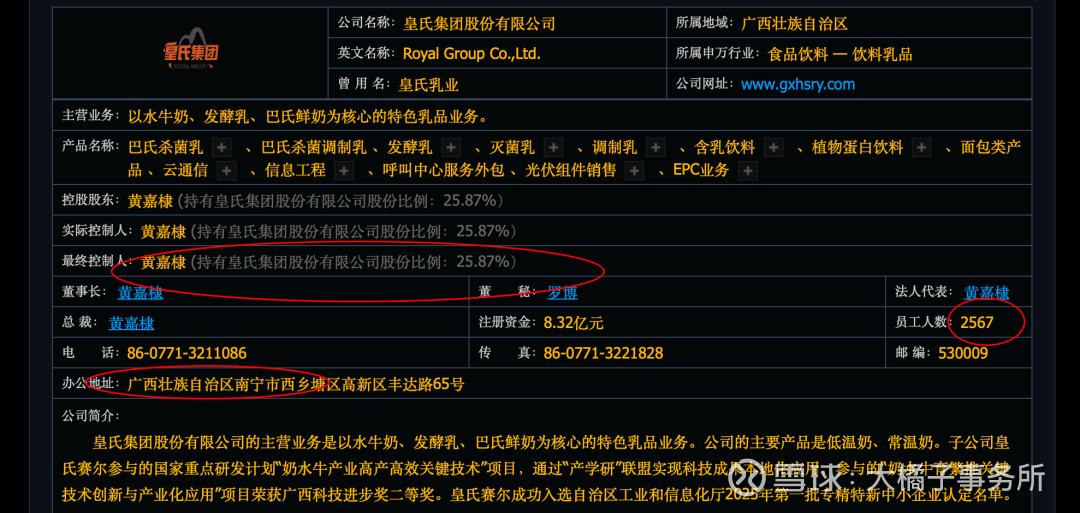

以水牛奶、发酵乳、巴氏鲜奶为核心的特色乳品业务。

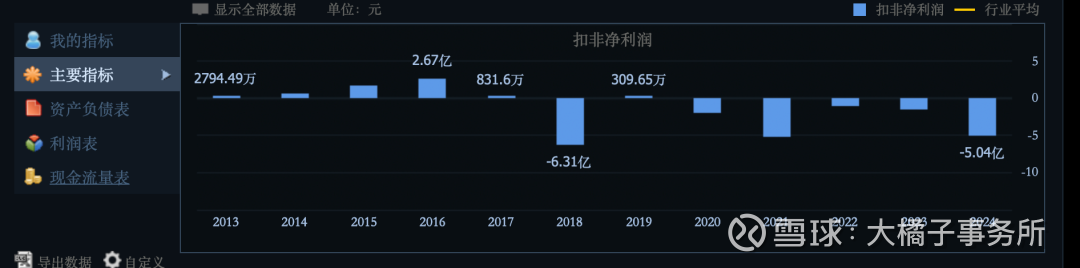

20 亿的收入:

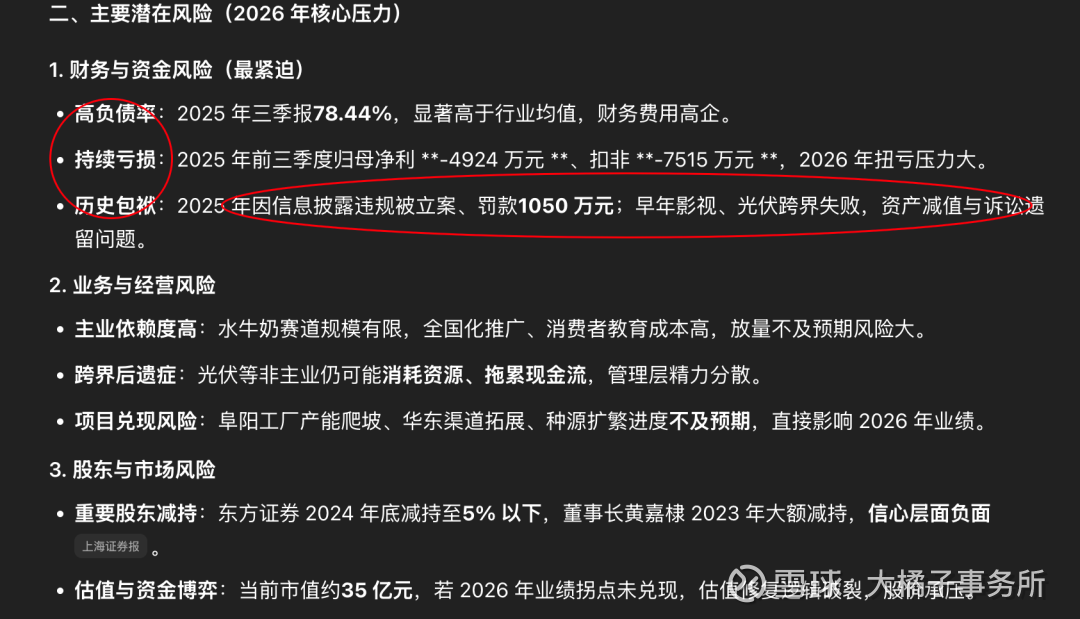

利润持续亏损:只能投机炒作。一个消费品企业,一年卖 20 亿以上,利润却一直亏着,要么经营能力太差了,要么就是财务表上有猫腻“不干净”。总之是风险。异常。不符合常识。

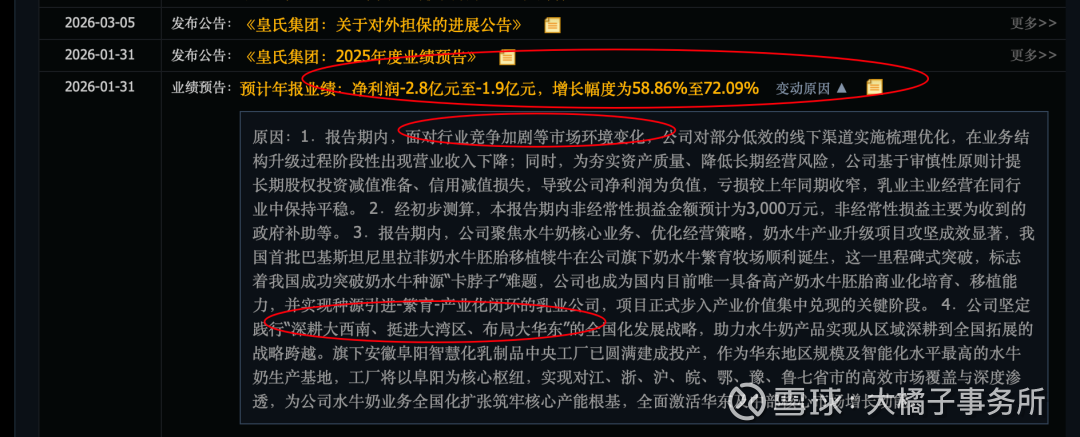

2025 年报继续大亏:

只有 10 亿的权益了,16 亿的产能,背后借款负债压力重重:

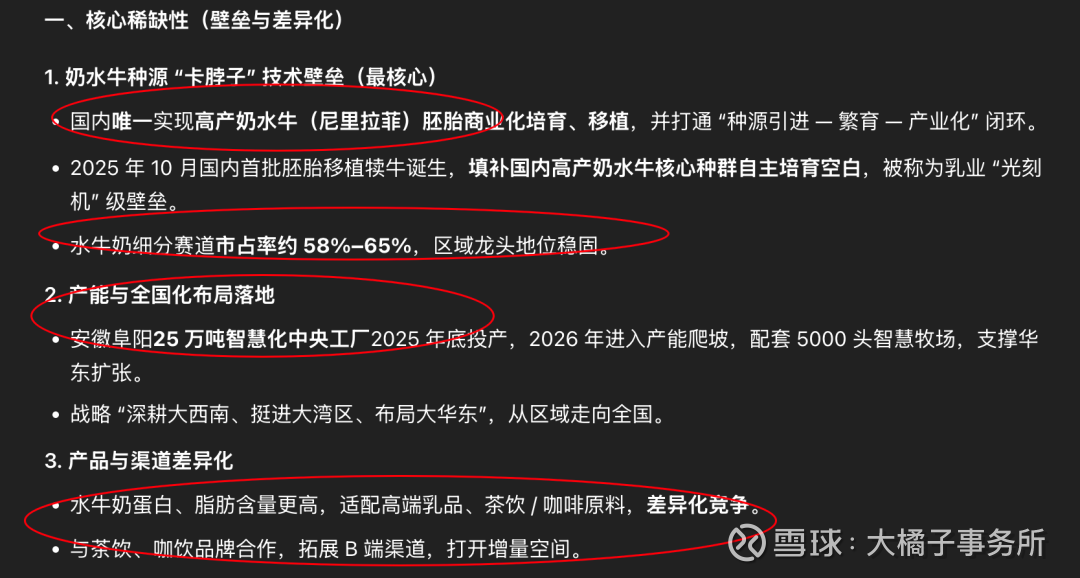

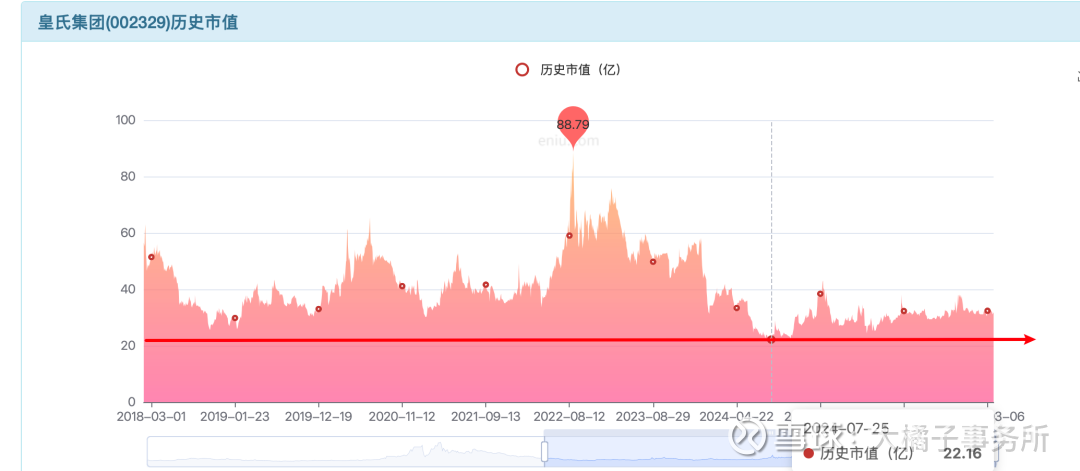

模糊,大概 1-2 产能溢价区间,16-32 亿市值参考。稀缺性参考:奶水牛种源与水牛奶赛道。

结合市场共识,20 亿附近,纯投机。高风险公司,普通投资者无法识别和把握,建议远离。

因为家底太差,大的亏损和不好的历史包袱,不聚焦的主业,非常减分。

不立危墙之下,哪里一定能赚钱这个很难把握,但是哪里有潜在的风险,我们一定不要去那里就可以了。聪明在于选择。而不是说服自己与差的公司“和解”。

end

大橘子说:

a. 模糊变清晰容易透明充分定价,容易掉入价值的陷阱里面,这个时候更考验能力圈。

b. 风险兑现,看希望,看机会。当下市场很快的回调到位(大盘 3800 共识支撑点位),4 月业绩报差的预期兑现提前反应了是好事,外围的风险也进一步兑现。跌多了就要涨。怎么看,都应该积极。仅供参考。风险自负。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。