大橘子投资价值发现系列 1623:恒鑫生活 2026 3 月篇

来大橘子事务所,投资不盲从,人生不设限。👇

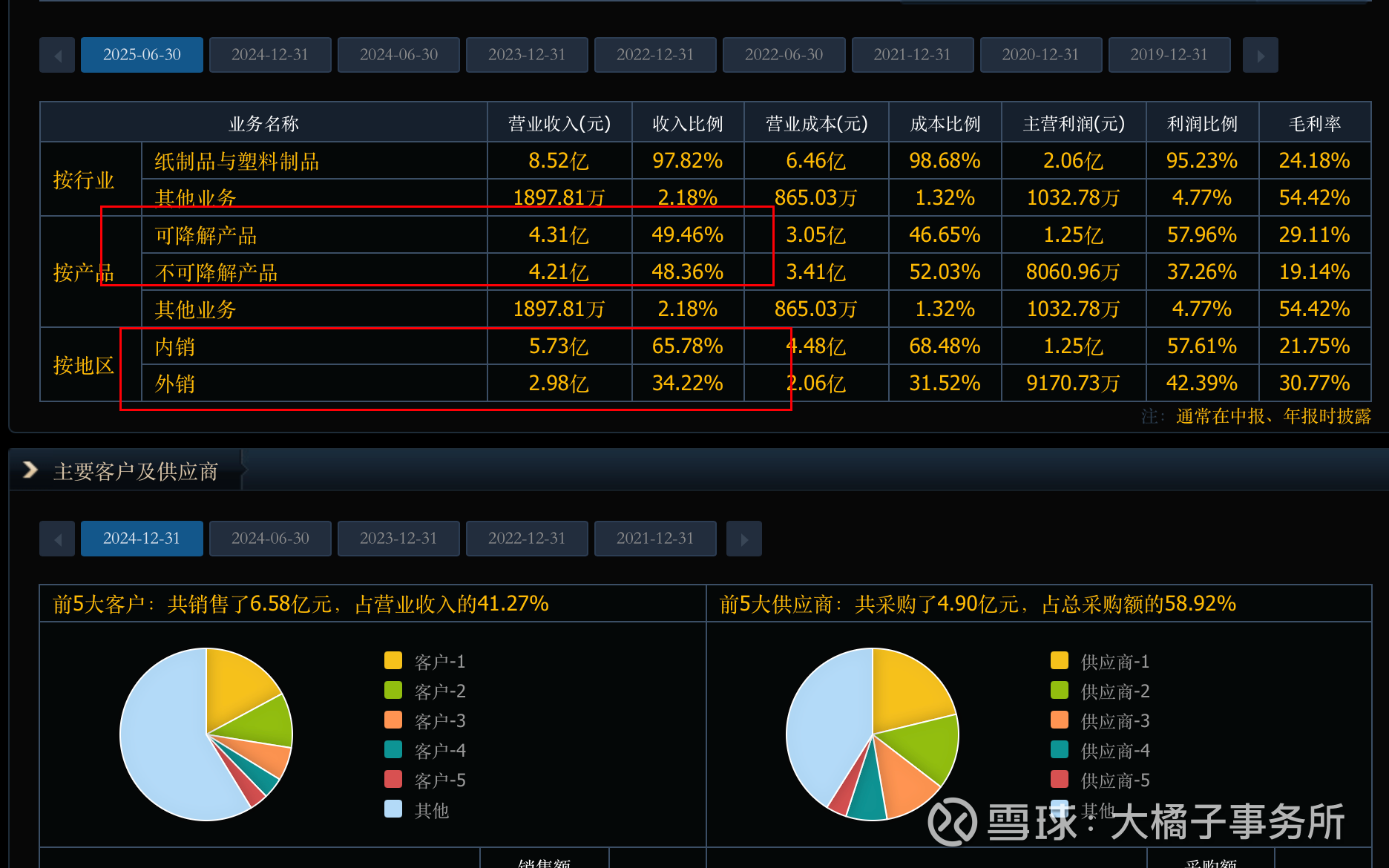

纸制与塑料餐饮具的研发、生产和销售。

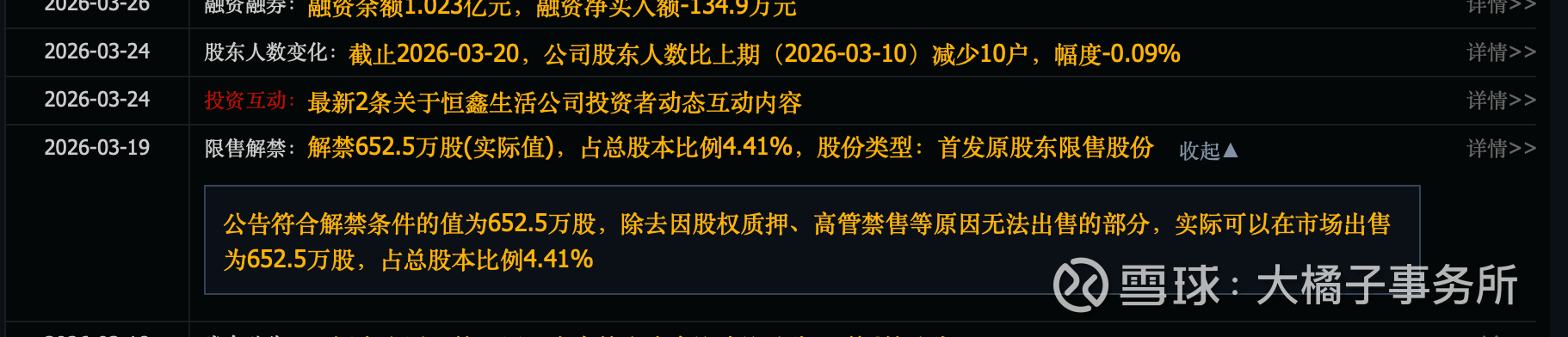

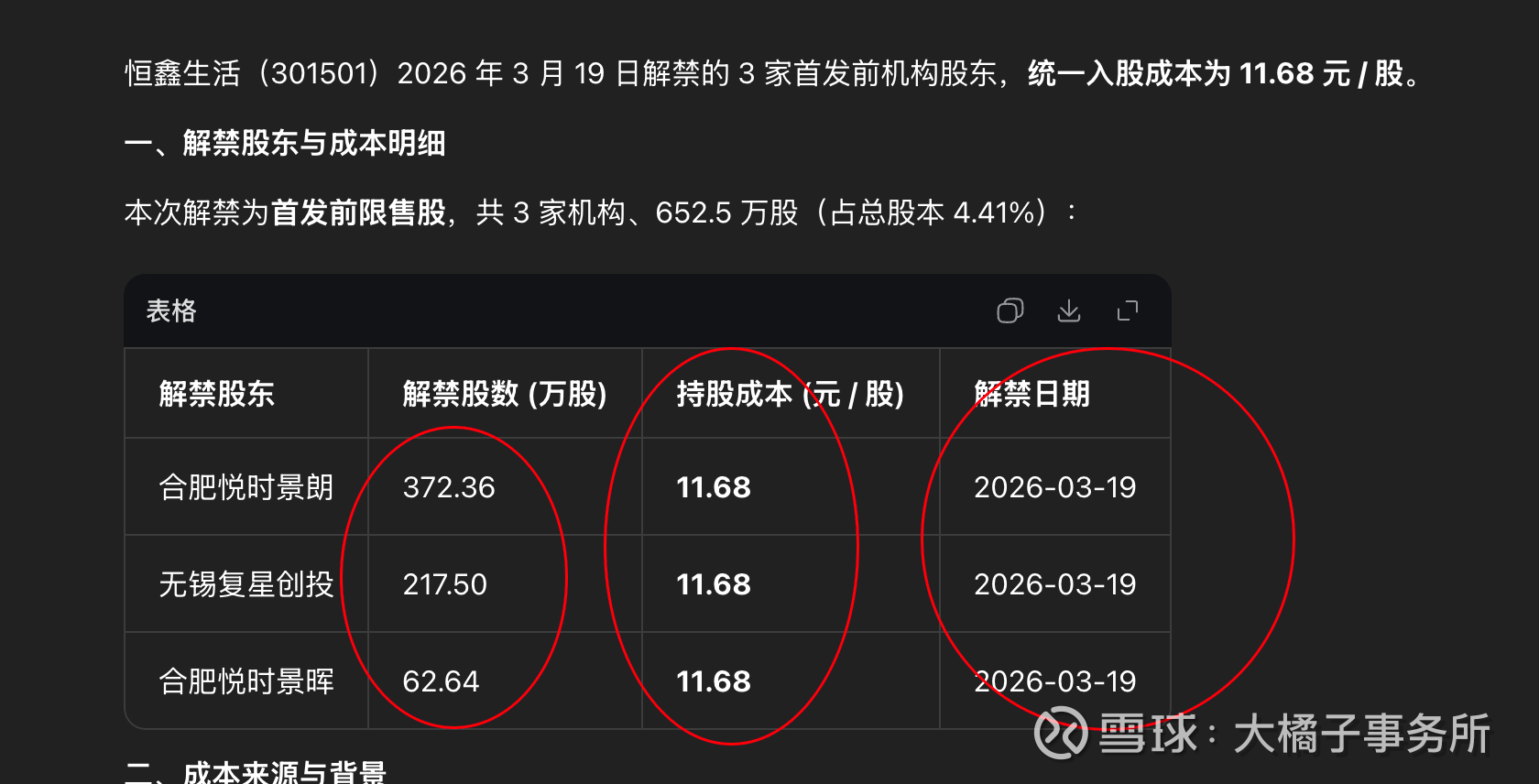

有股东解禁,11.68 的成本,相较于当下 36 的价格,浮盈丰厚。减持意愿就会强烈:

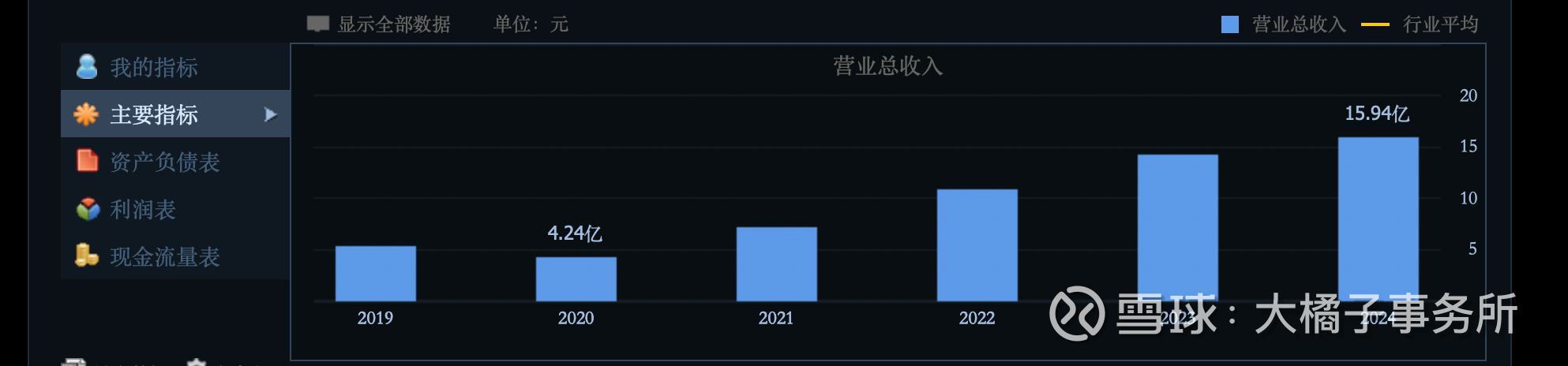

16 亿收入:

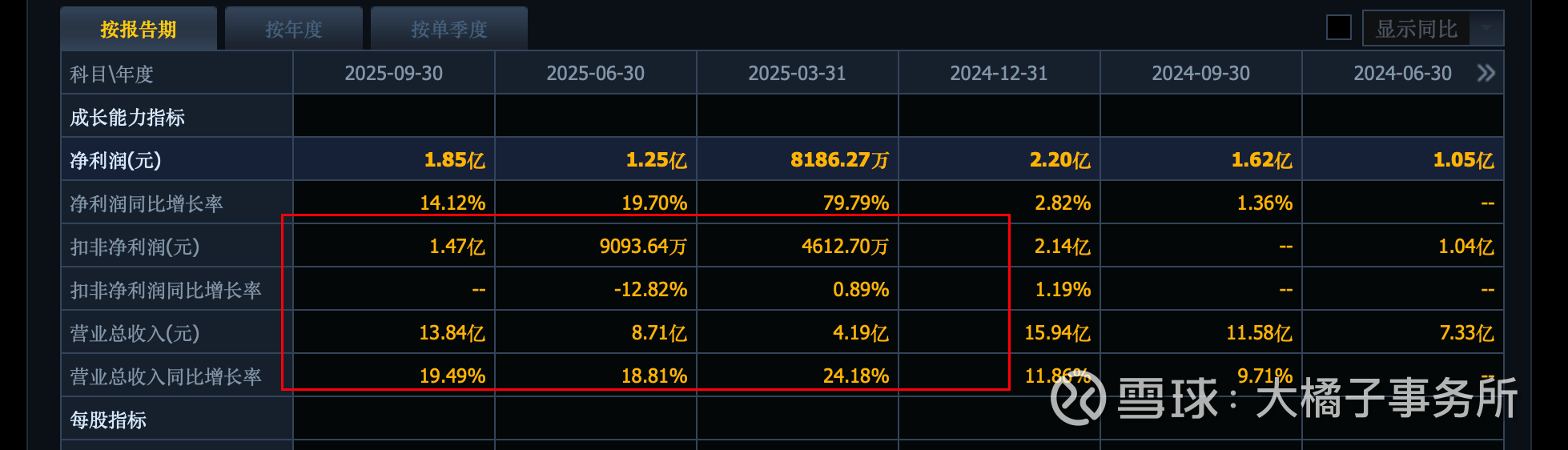

2 亿利润:

2025 年业绩稳中有进:

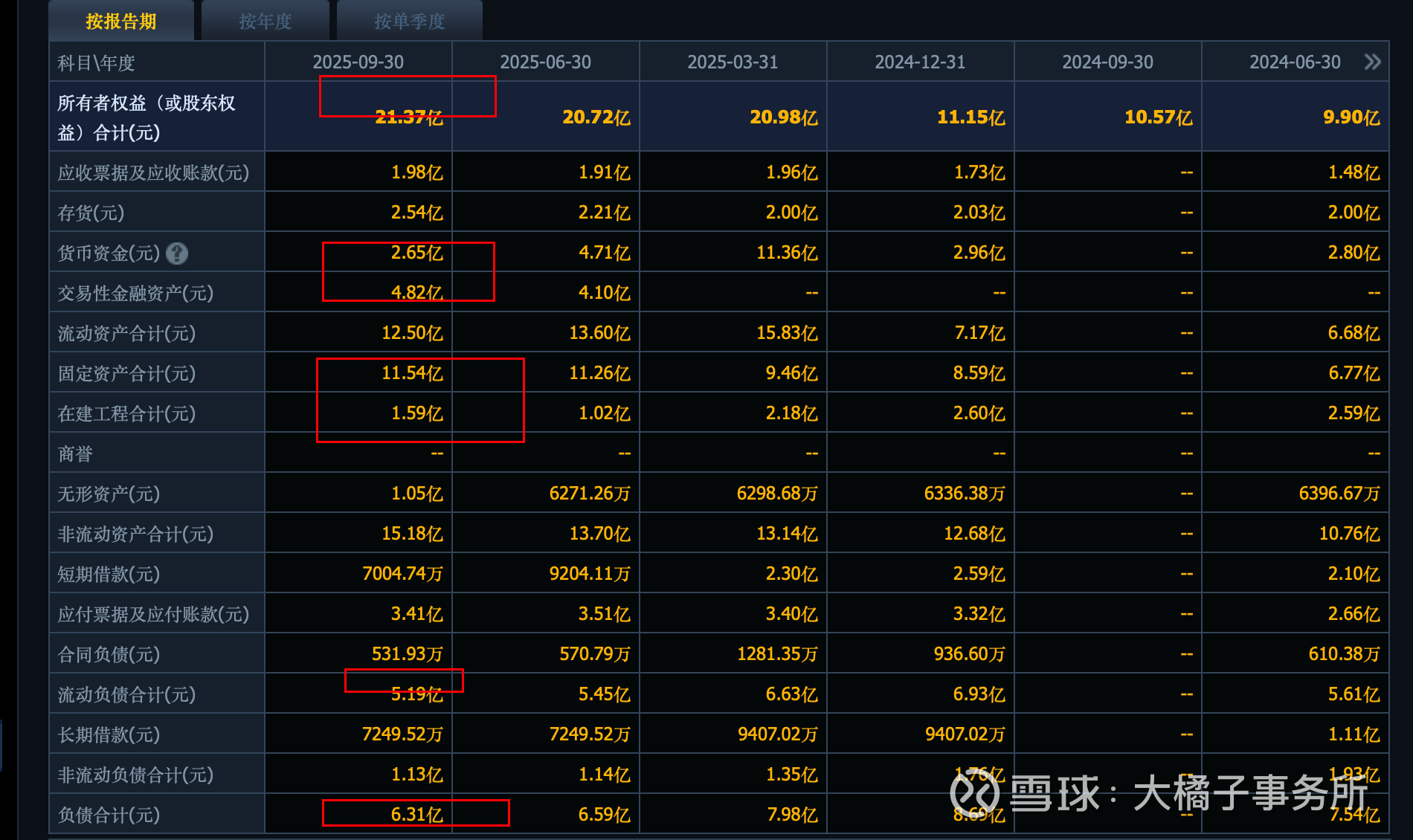

21 亿的权益,13 亿产能是大头,制造业,产能驱动。

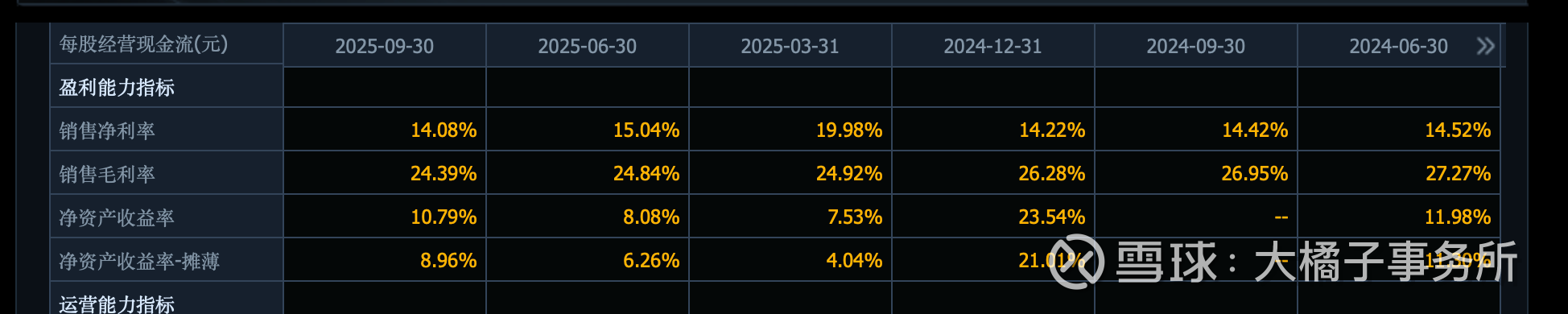

2 亿利润,9% roe,1.5-2 pb 对应大概 30-40 亿的合理价值。

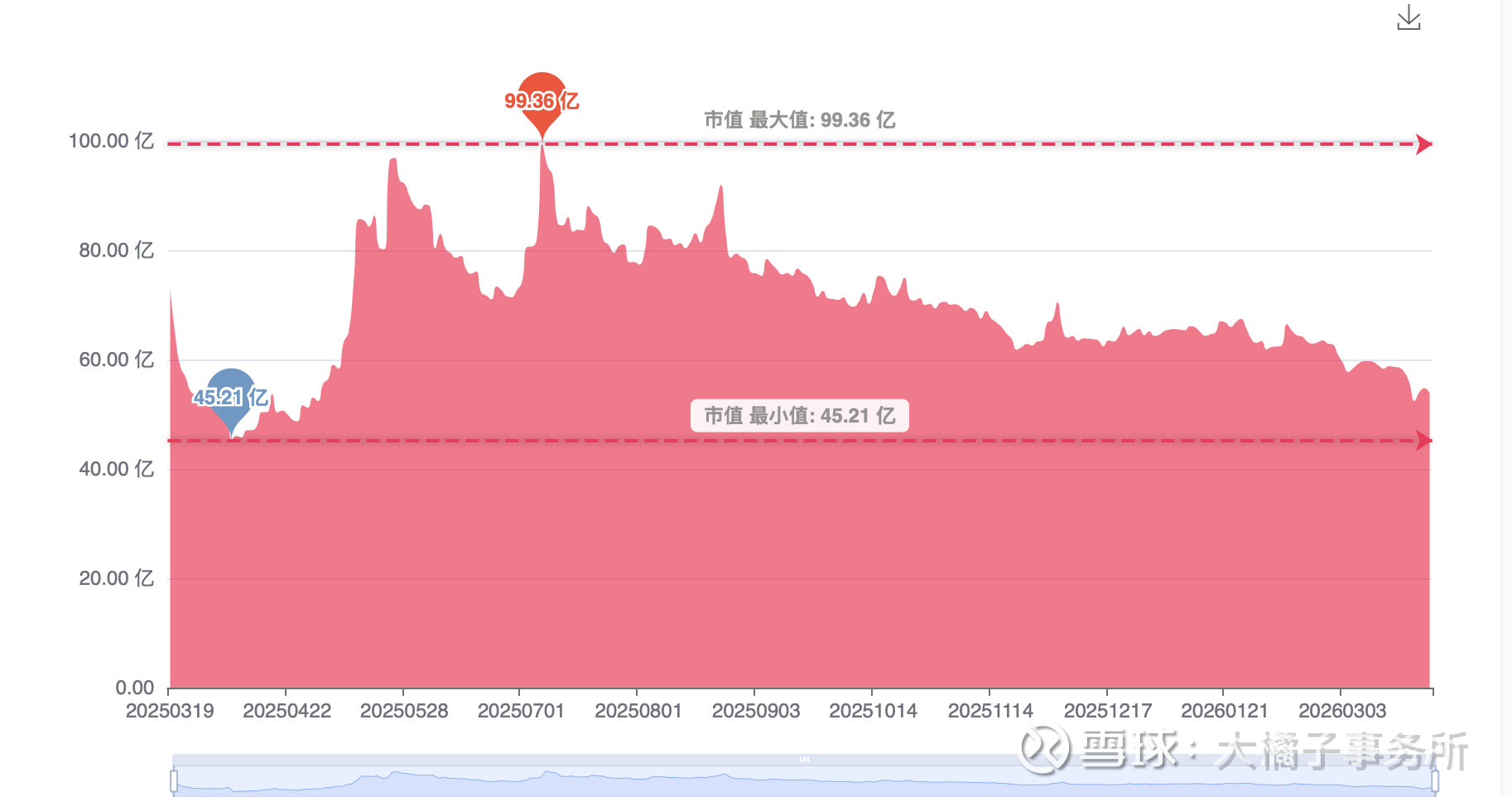

次新,流动性加成,去年外卖大战炒包装企业,餐饮用品的延伸。最低 45 亿市值。

走过了高溢价,未来更要回归理性。有股东减持的背景,核心变量只能向业绩看齐。

20 倍定价参考。如果年报出来利润 2.2 亿,那么 44 亿附近关注。如果依旧只有 2 亿,那么 40 亿以下再关注了。

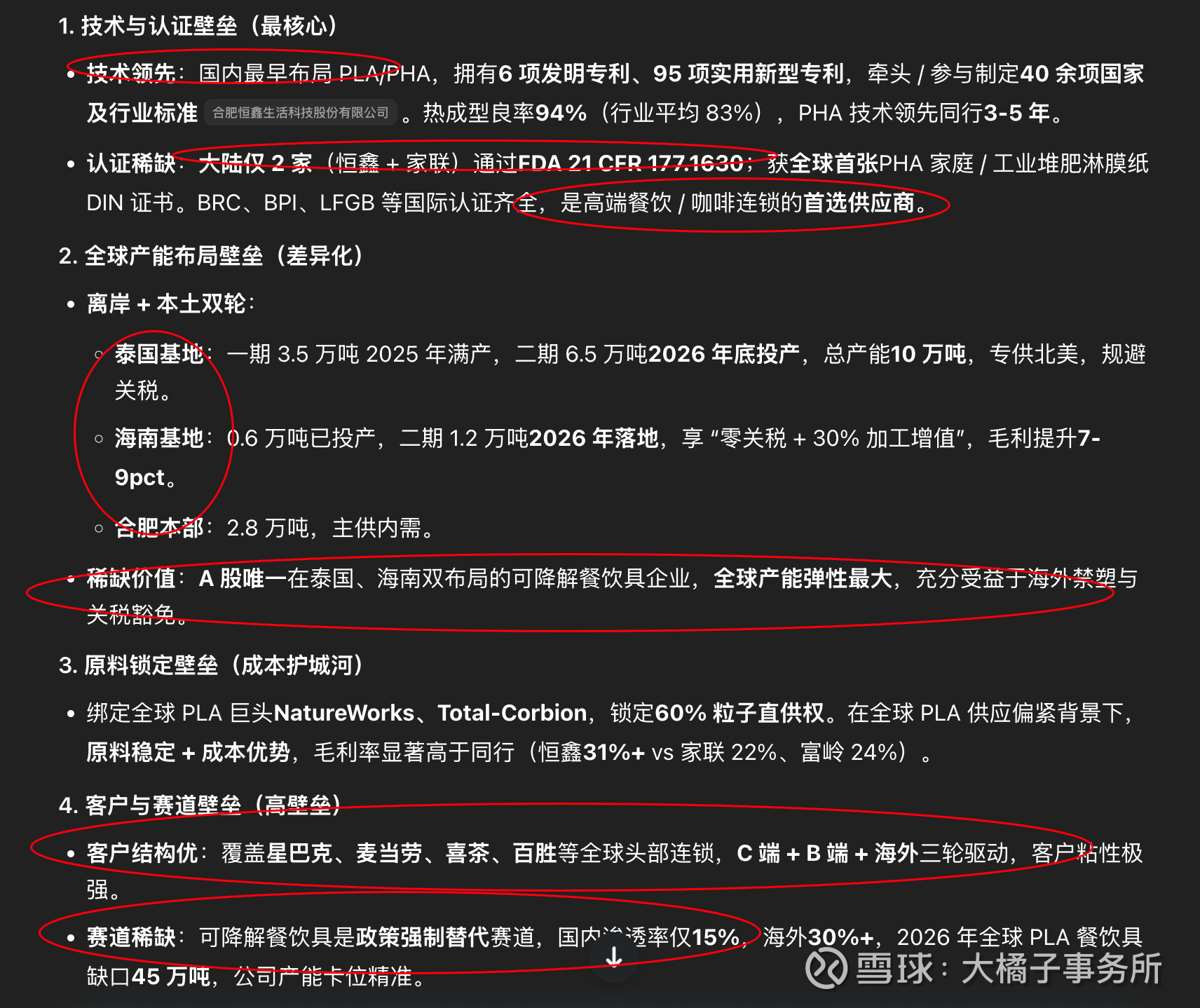

稀缺性体现:有,且是细分赛道的 “小而美” 稀缺标的。核心在于技术 + 认证 + 全球产能 + 原料锁定的四重壁垒,在可降解餐饮具领域具备难以复制的综合优势。

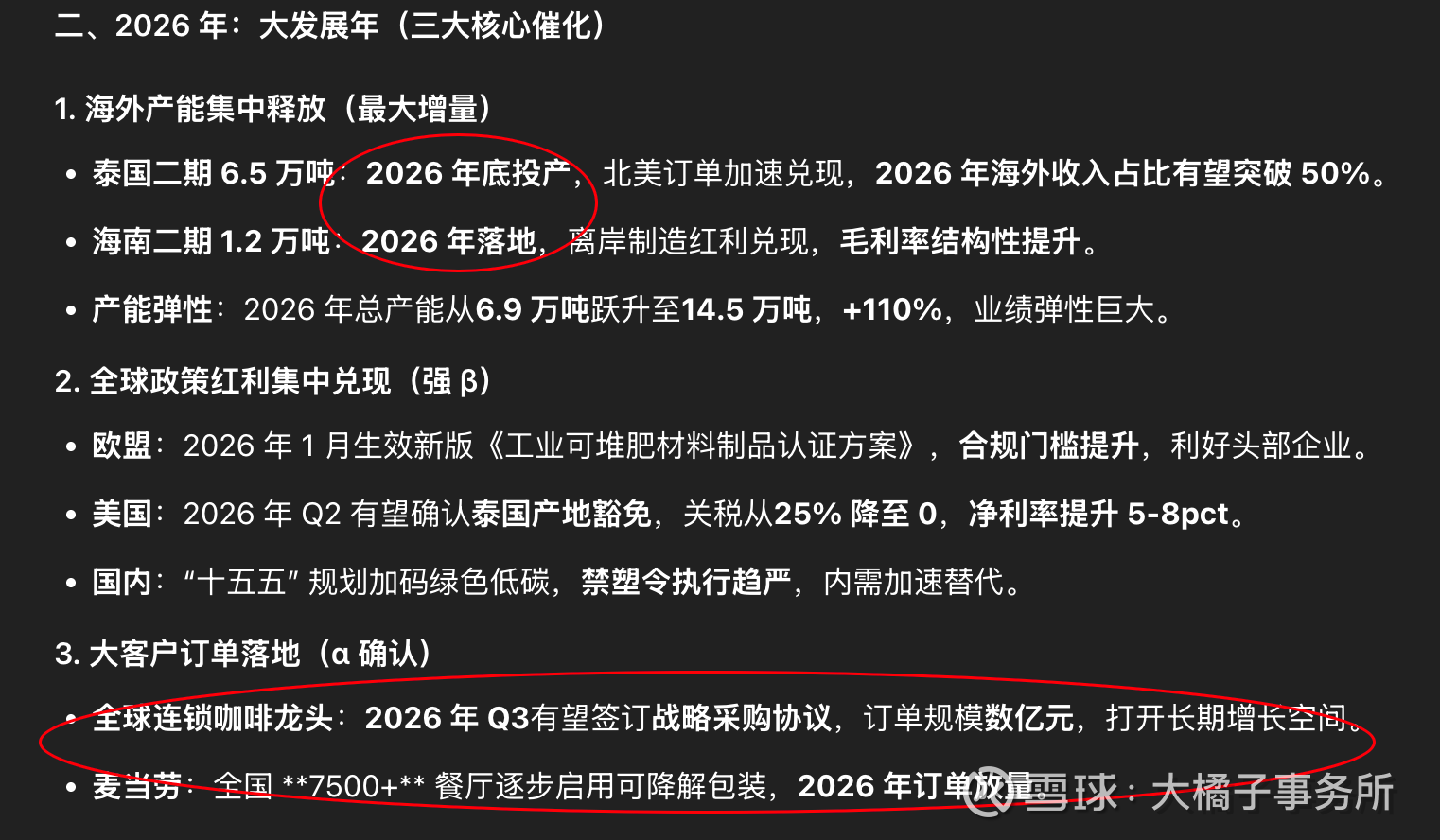

2026 年大发展年:海外产能释放、政策红利、大客户订单三大催化共振,业绩高增 + 估值修复,有望迎来戴维斯双击。短期压力可控,长期成长确定性强。

做短期,想做题材博弈的,别碰。中长期,40-45 亿市值附近,可以持续关注。

40 亿,1.48 亿股本,27 块,长线可关注的位置。2025 年 4 月份,那个时候是最好的投资节点。

那个时候的状态:筹码结构轻、无解禁减持的压力、业绩积极、新产能预期、行业大催化(外卖大战、禁塑令、新茶饮 / 咖啡爆发)。

温故知新,举一反三,大家可以思考下,当下哪些公司,是类似,可以映射出 2025 年 4 月那会像恒鑫一样的确定性机会呢?当下市场的状态边际改善的方向是哪里?去拥抱新的好的机会,别陷入过往的守株待兔中。

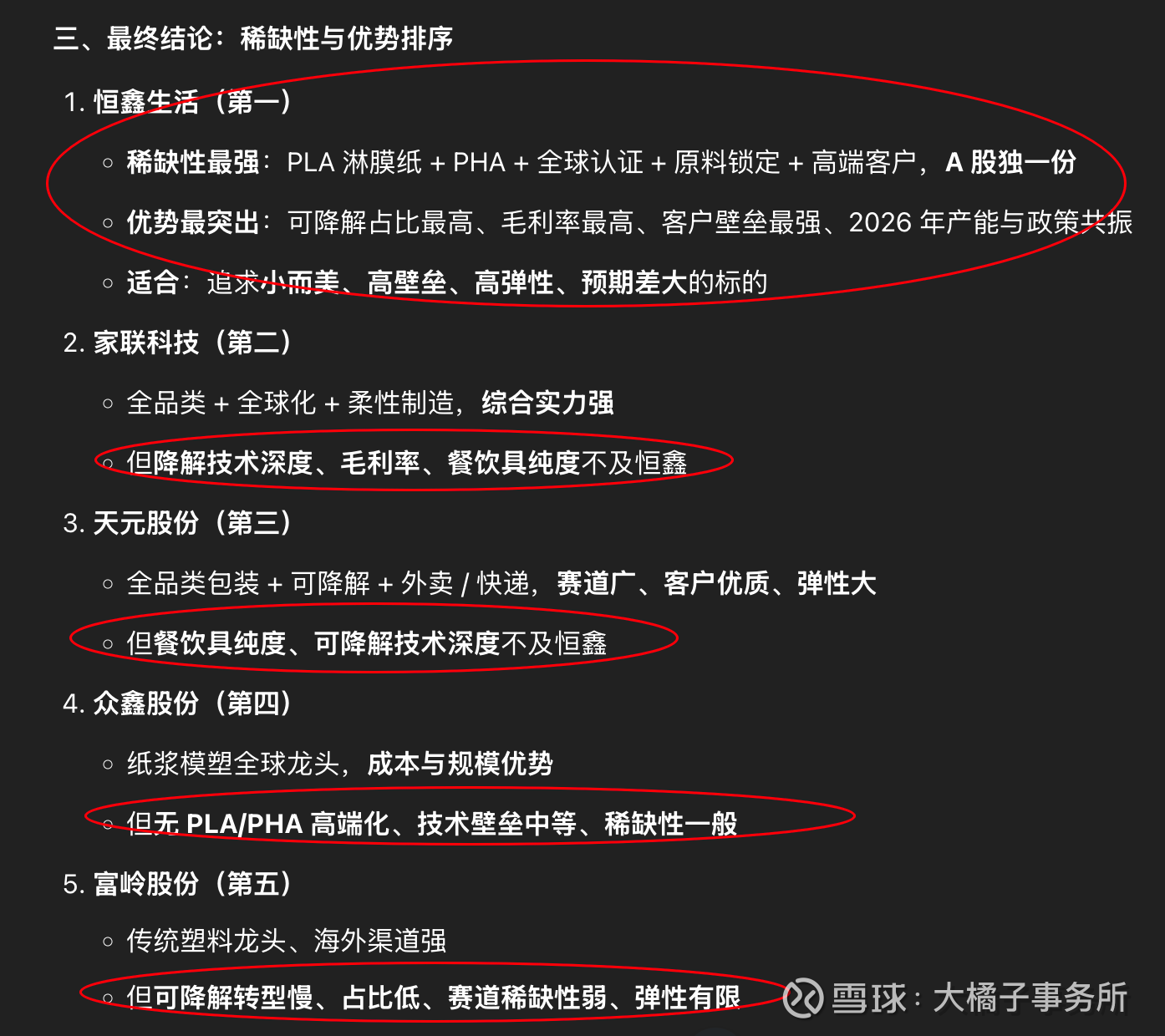

同行比较补充:众鑫股份、富岭股份、恒鑫生活、家联科技、天元股份。

餐饮烘焙 / 可降解赛道爆发时:

首选恒鑫生活:稀缺性 + 高毛利 + 高端客户 + 产能释放 + 政策红利共振,弹性最大、预期差最足;

次选家联科技 / 天元股份:全品类 + 海外 / 外卖渠道,弹性次之;

众鑫 / 富岭:偏传统 / 基础品类,弹性与资金关注度弱于前三者。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。