大橘子投资价值发现系列 1626:嘉华股份 2026 3 月篇

来大橘子事务所,投资不盲从,人生不设限。👇

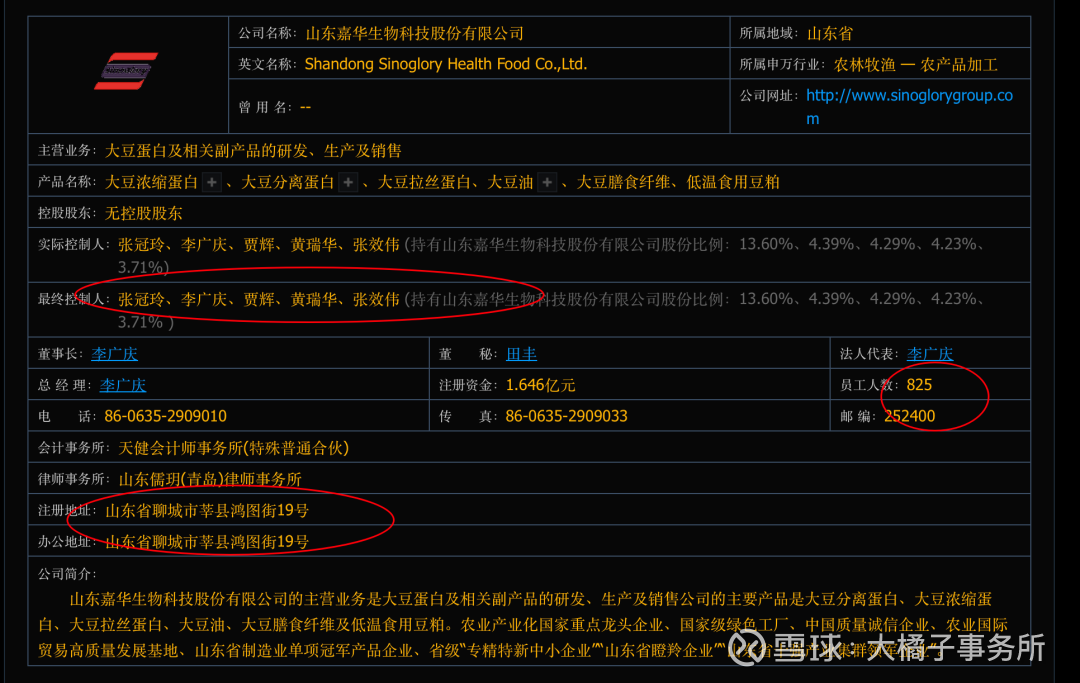

国内知名的大豆深加工企业:主要产品是大豆分离蛋白、大豆浓缩蛋白、大豆拉丝蛋白、大豆油、大豆膳食纤维及低温食用豆粕。

15 亿收入:

1 亿利润:

7% 利润率:

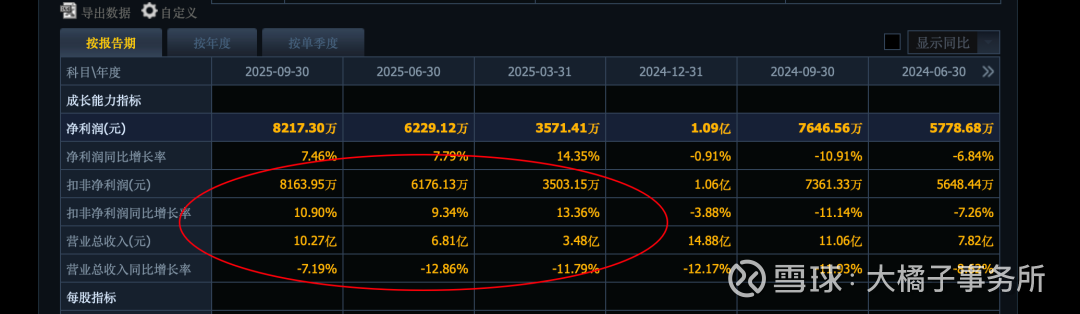

2025 年三季报收入下滑 7%,利润增 10%:

10 亿家底,7 亿产能是大头:

1 亿利润,低基数下,叠加好的市场环境,20 倍估值,20 亿市值参考。

10% roe,大概 1.6 pb 支撑 15-16 亿底线。

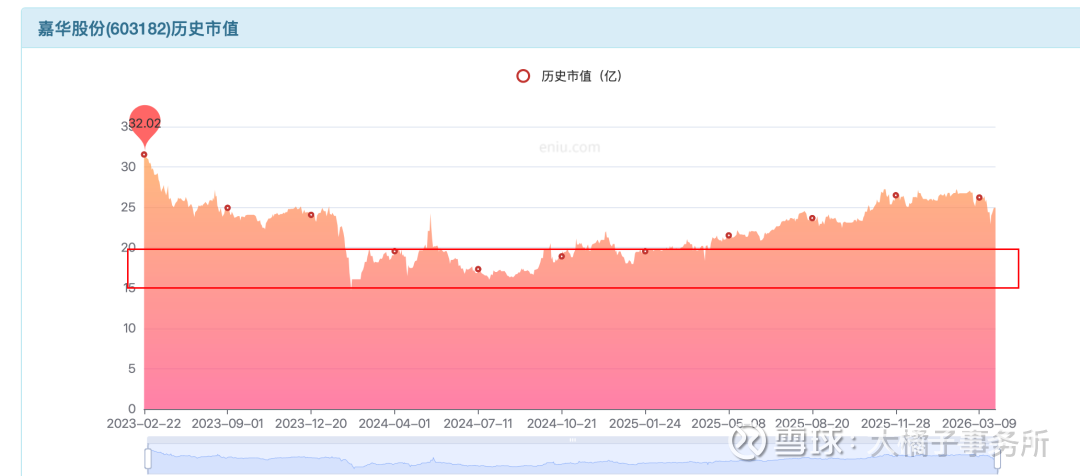

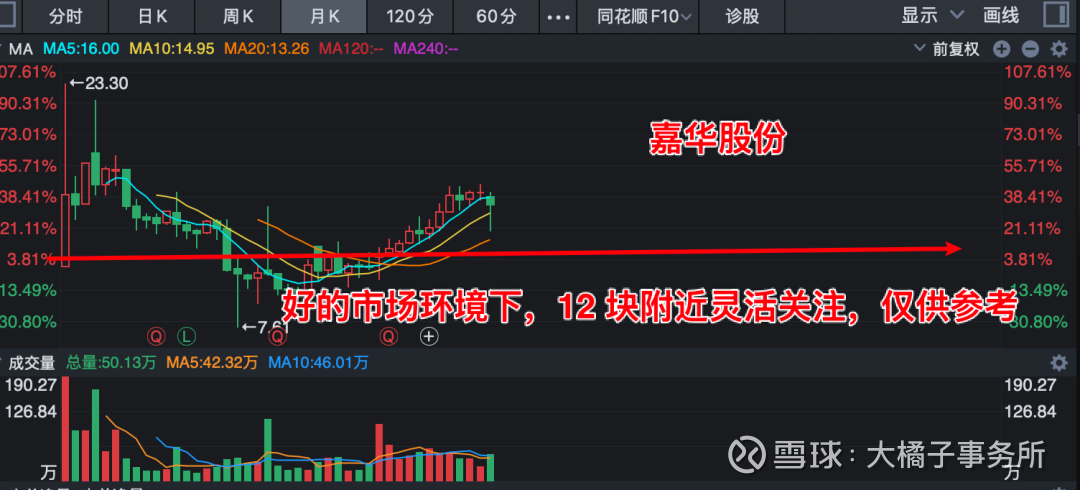

市场价值走势非常有效,熊市 15 亿,牛市 20 亿附近即可关注。

20 亿,1.65 亿股本,对应 12 块的参考价格。

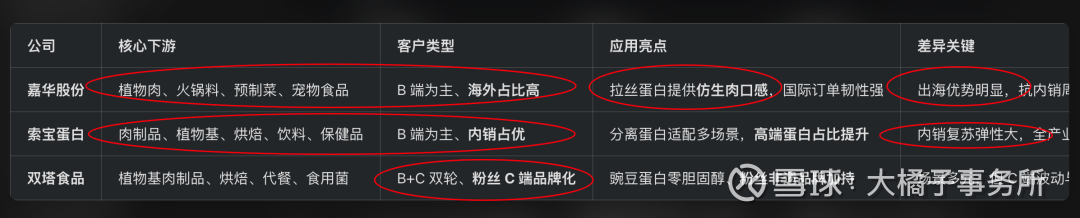

双塔,索宝,嘉华简单非定量对比:

嘉华股份:大豆系、拉丝蛋白为核心,全产链 + 外销;看植物肉 / 出海:选嘉华(拉丝 + 外销)。

索宝蛋白:大豆全品类,分离蛋白占优,内销为主;看内销复苏 / 全产业链:选索宝(分离蛋白 + 东北基地)。当下有股东减持减分。

双塔食品:豌豆系,蛋白 + 粉丝双轮,业务多元分散;看豌豆替代 / 粉丝品牌:选双塔(豌豆蛋白 + 非遗粉丝)。

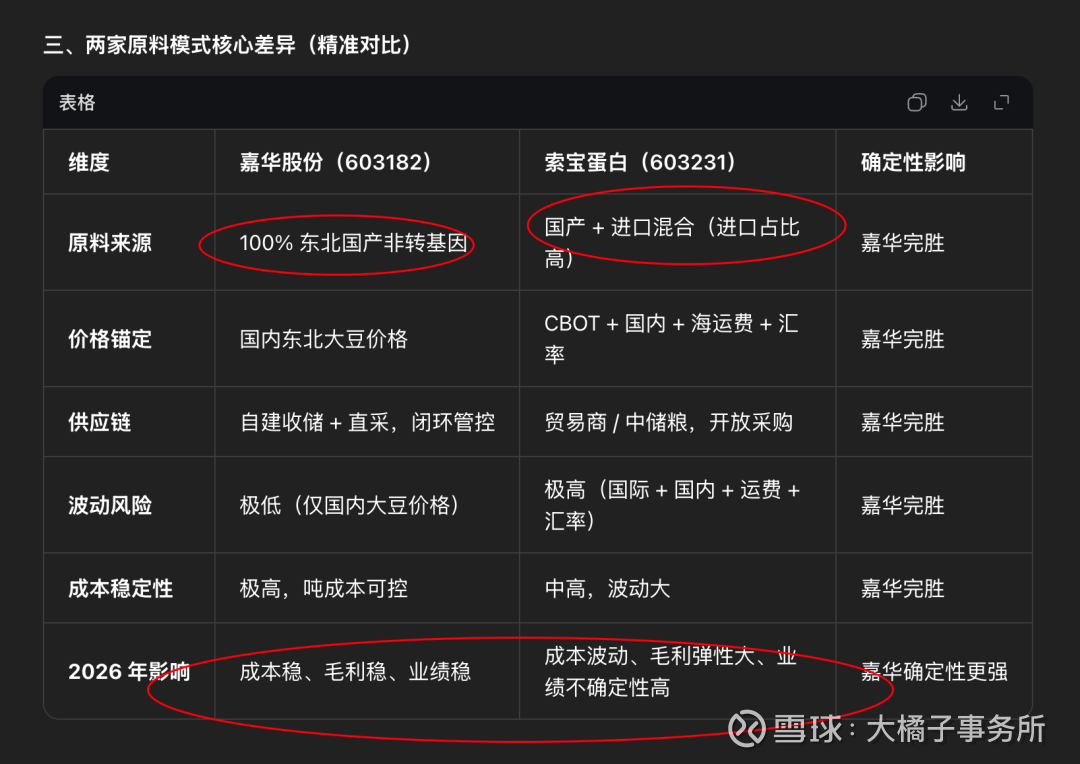

核心原料与品类定位:

下游应用与客户:

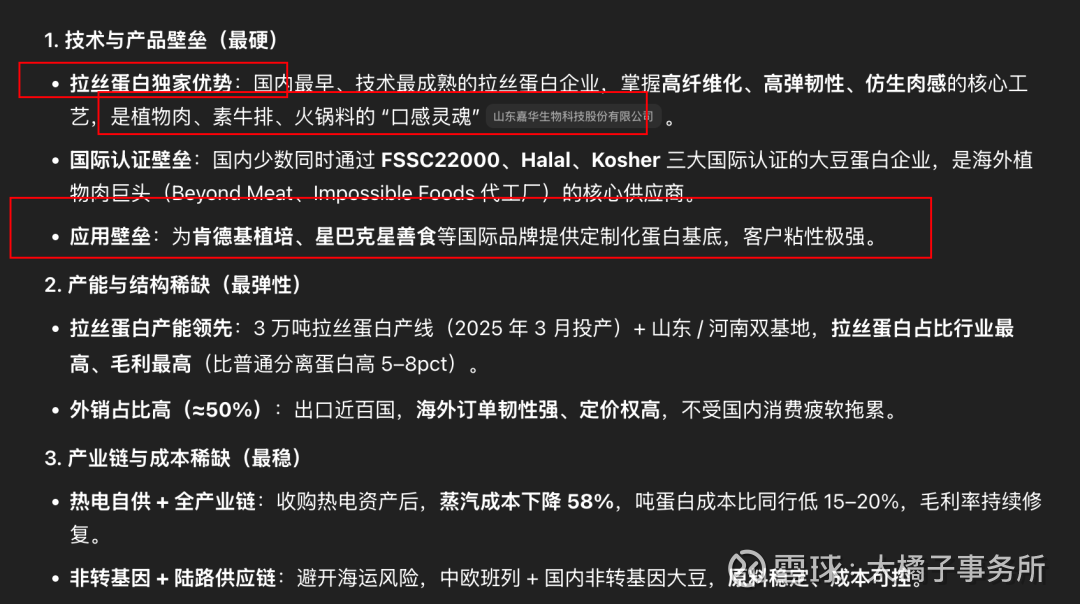

嘉华股份:国内拉丝蛋白技术 + 产能 + 出口认证的绝对龙头,是全球植物肉 “肉感纤维” 的核心国产供应商,小市值 + 高壁垒 + 强外销,在大豆蛋白赛道里最具 “不可替代性”。

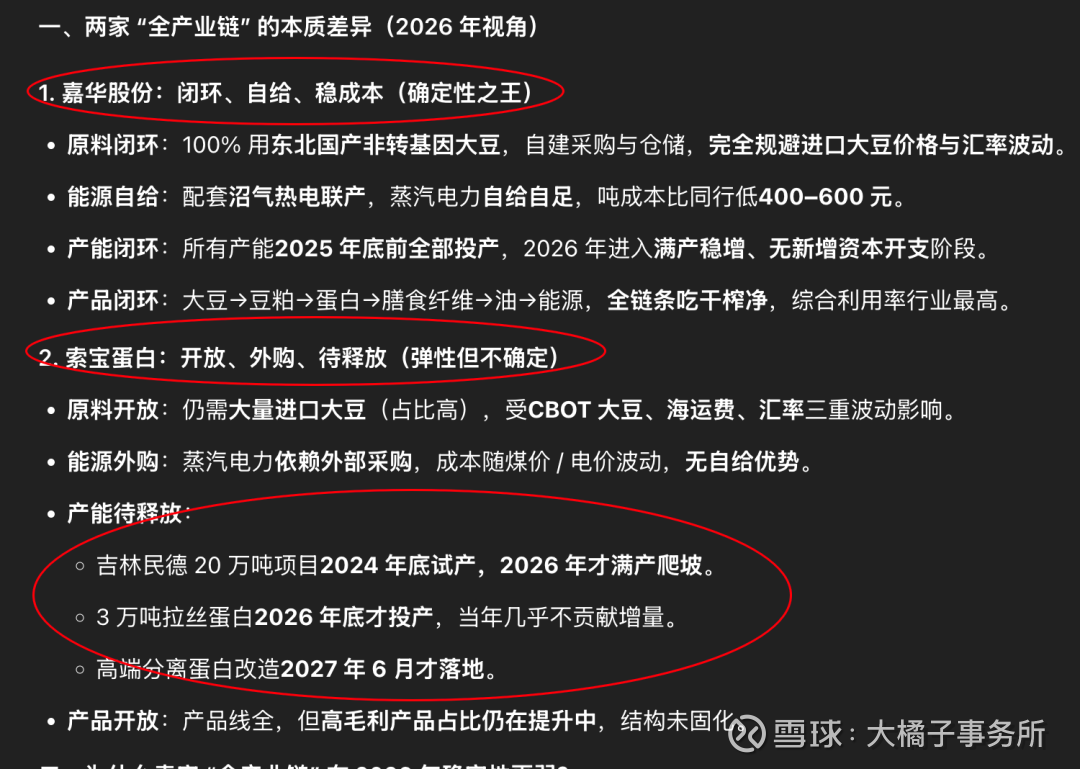

嘉华,2026 确定性或优于索宝蛋白:嘉华靠 “国产闭环” 锁定 2026 年成本与毛利确定性;索宝靠 “开放混合” 获得弹性,但承担更高波动风险。

索宝蛋白 1.5 亿的利润要打折扣,25 亿附近参考;嘉华股份,20 亿市值更小,下行位置更可控。20 亿的嘉华更值得开始关注。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。