大橘子投资价值发现系列 1631:天元股份,具备快递电商包装印刷全品类综合服务能力的企业

大橘子事务所

· 北京

来大橘子事务所,投资不盲从,人生不设限。👇

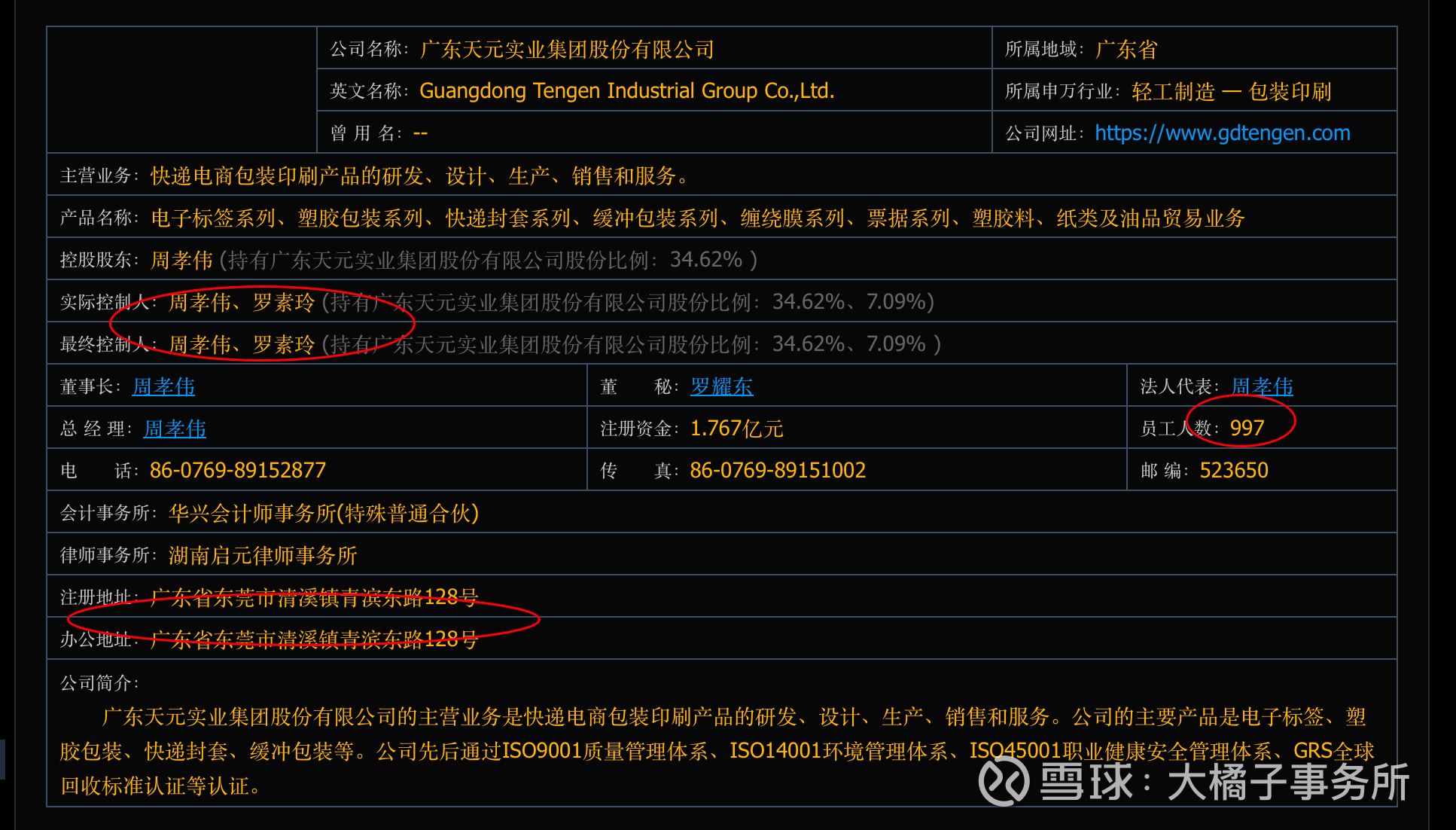

快递电商包装印刷产品的研发、设计、生产、销售和服务。公司的主要产品是电子标签、塑胶包装、快递封套、缓冲包装等。

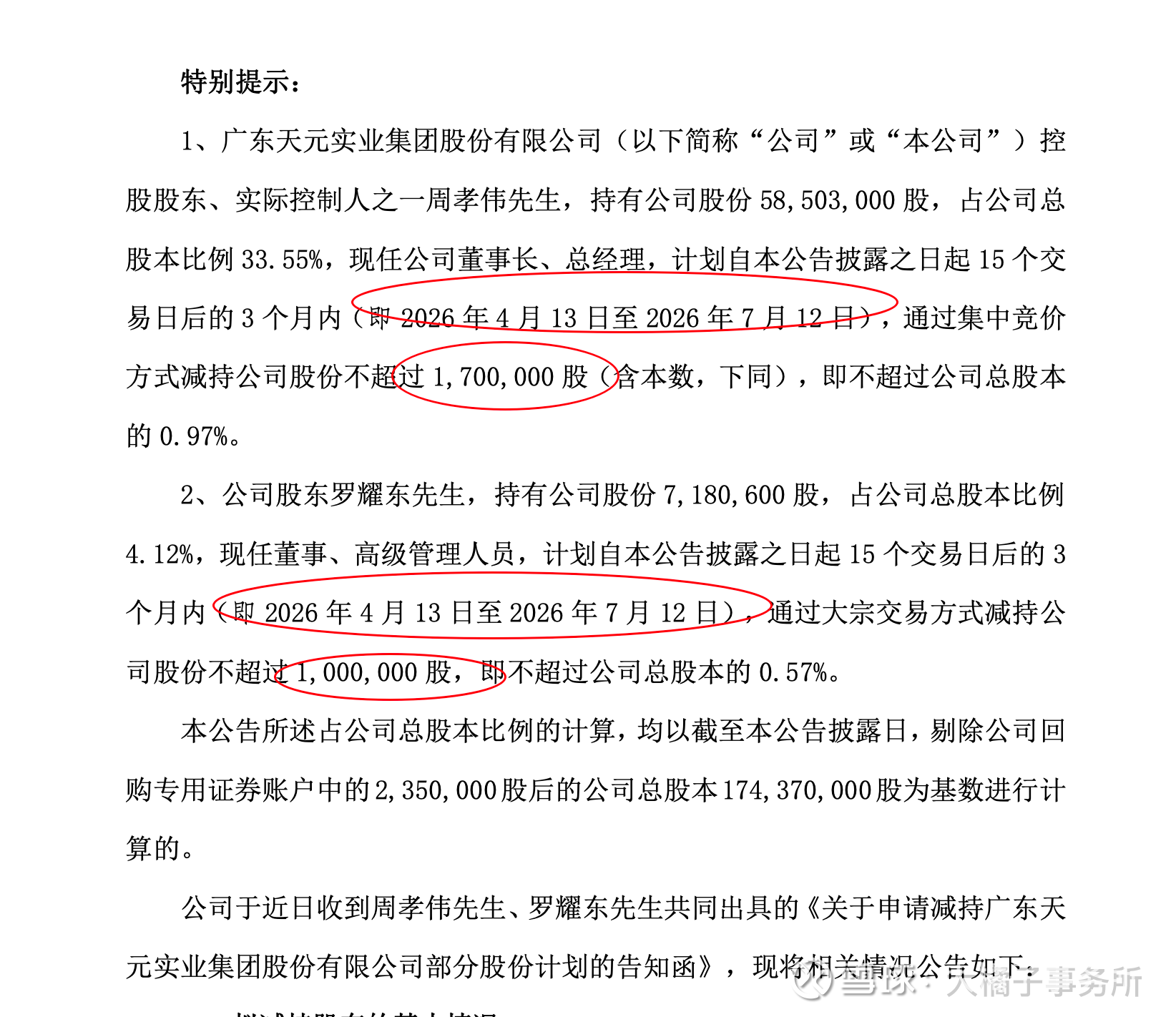

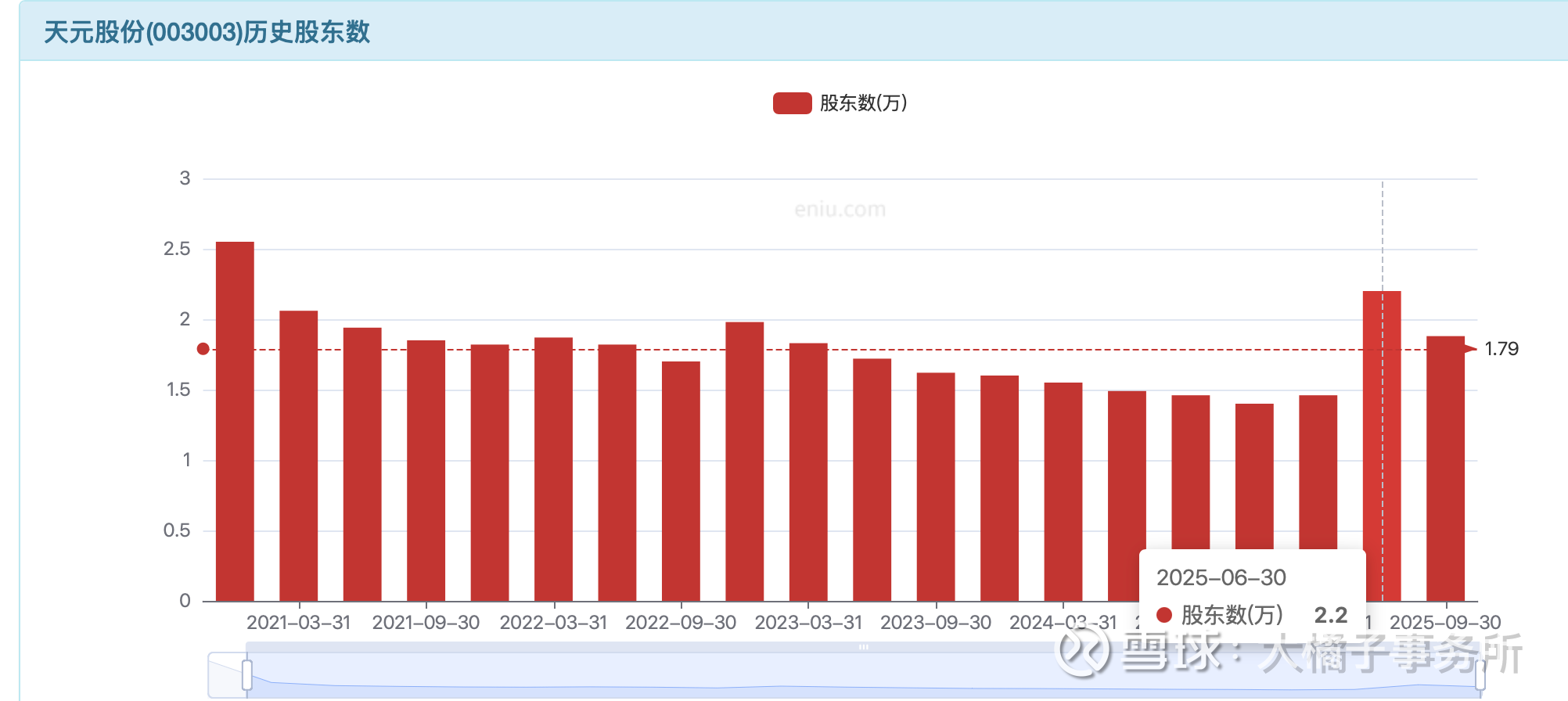

有股东减持计划减分:

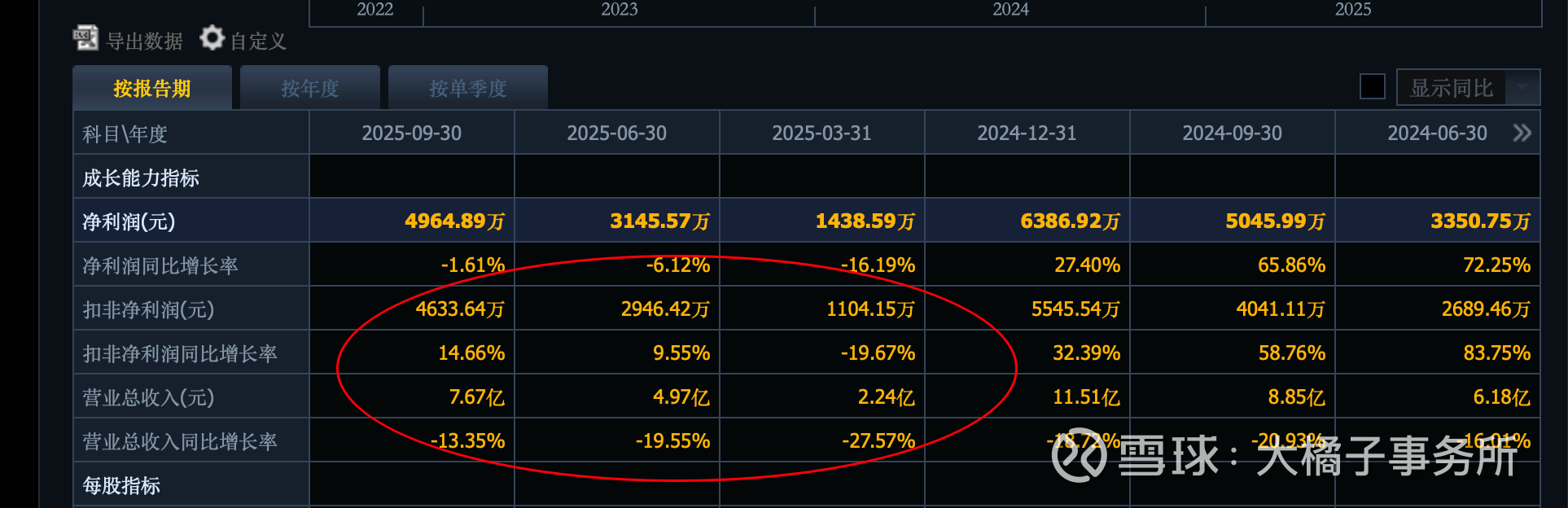

14 亿收入之后,不断下滑:

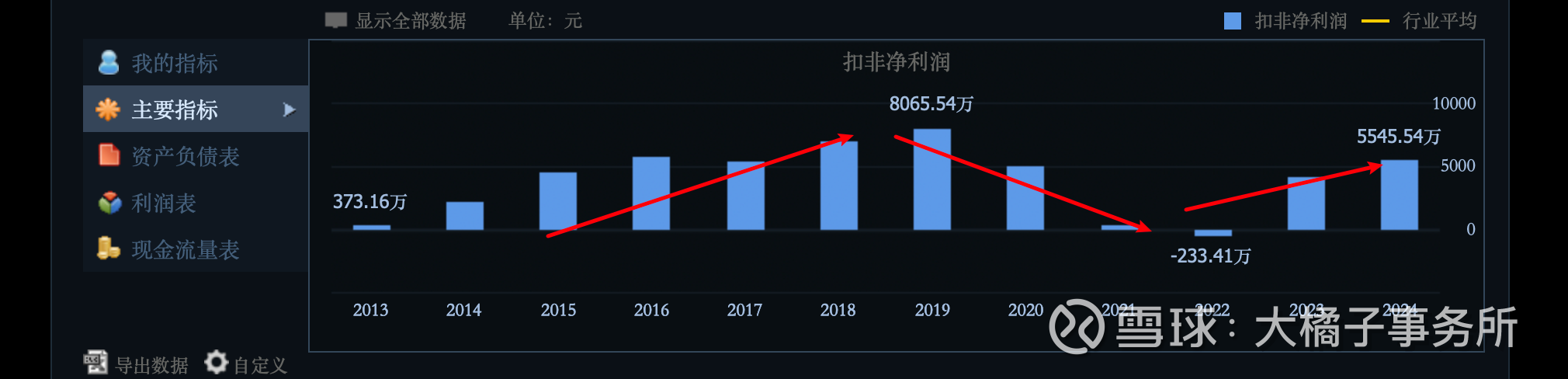

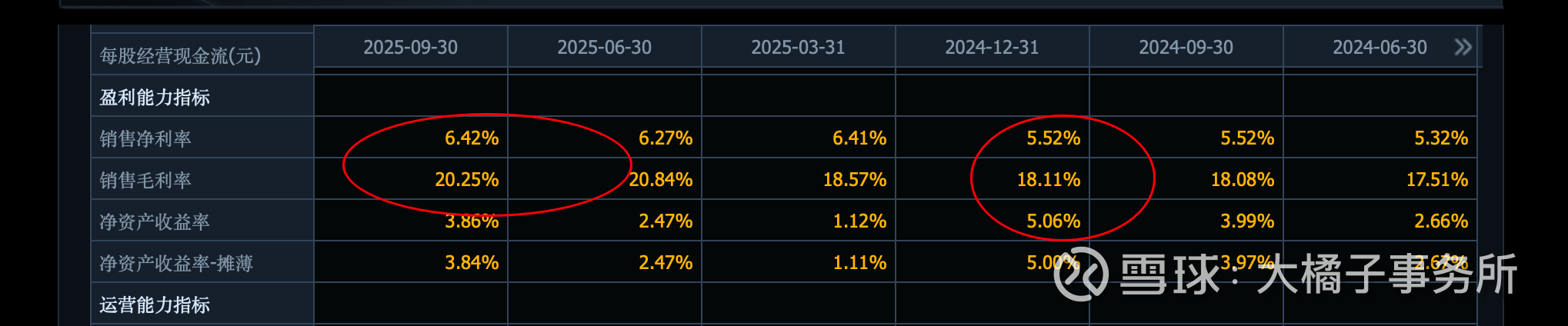

利润恢复到了 5500 万,不稳定:

5%-6% 的净利率:

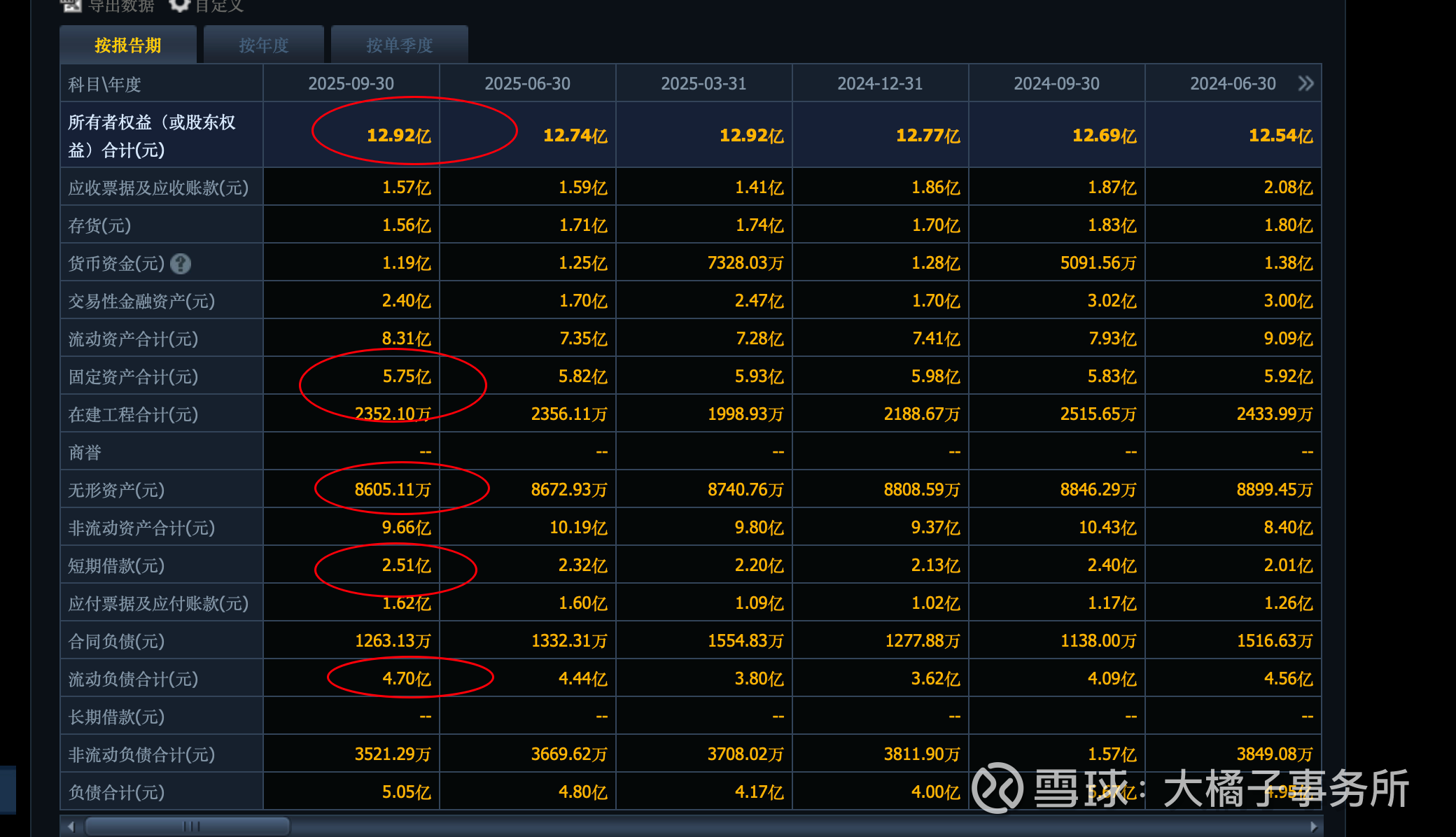

12 亿的家底,6 亿产能是大头:

8000 万潜在利润能力,20 倍估值,16 亿市值乐观参考。

12 亿家底,6% roe,1-2 pb,12-24 亿市值大区间波动为主。价值视角最多 24 亿市值附近。

12-16 亿市值附近可以看看。

因为是普通的中游制造企业,业绩低迷期,又有股东的减持,业务红海竞争低利润率。所以安全的价格,必须便宜、折价是第一考量因素。

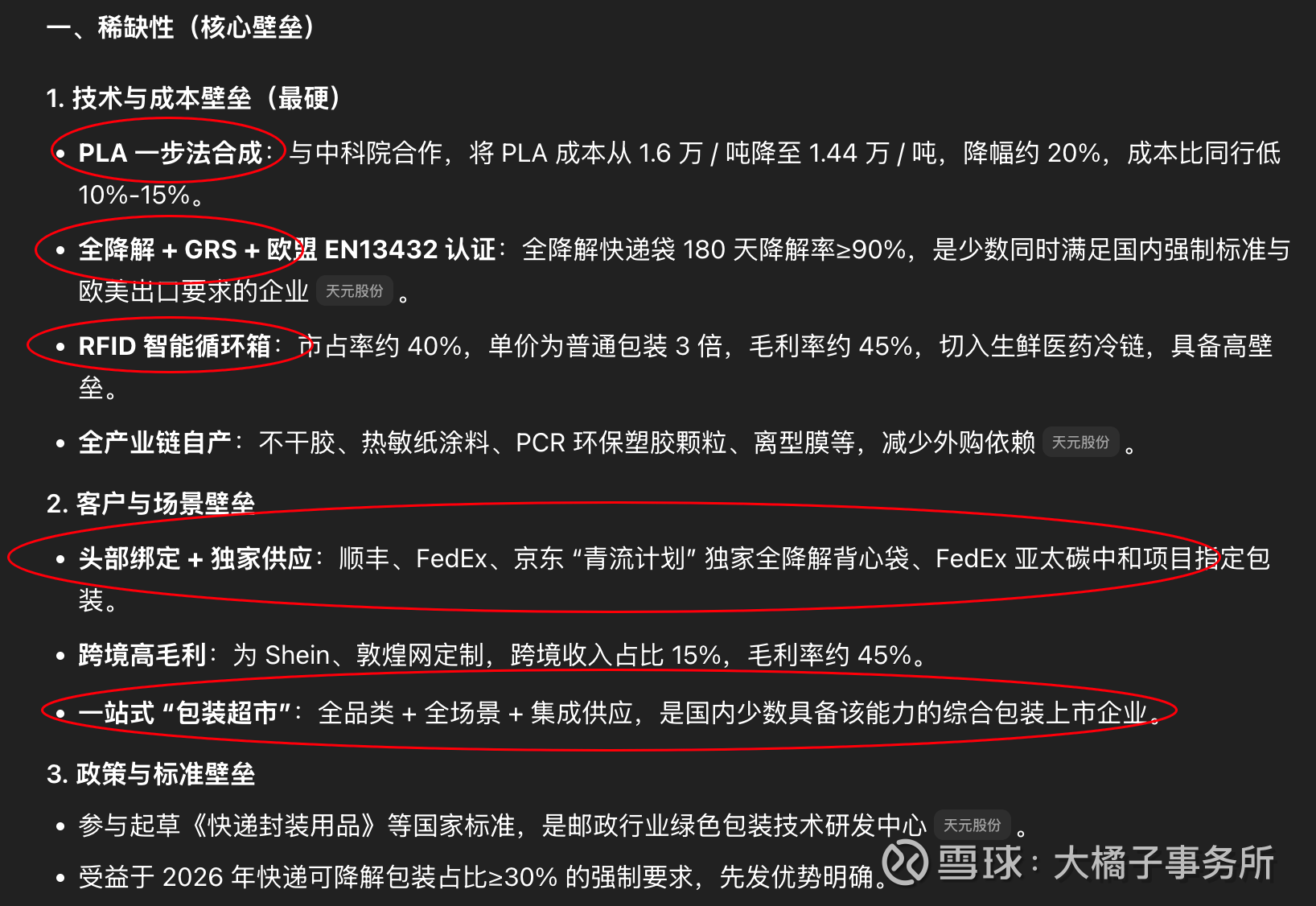

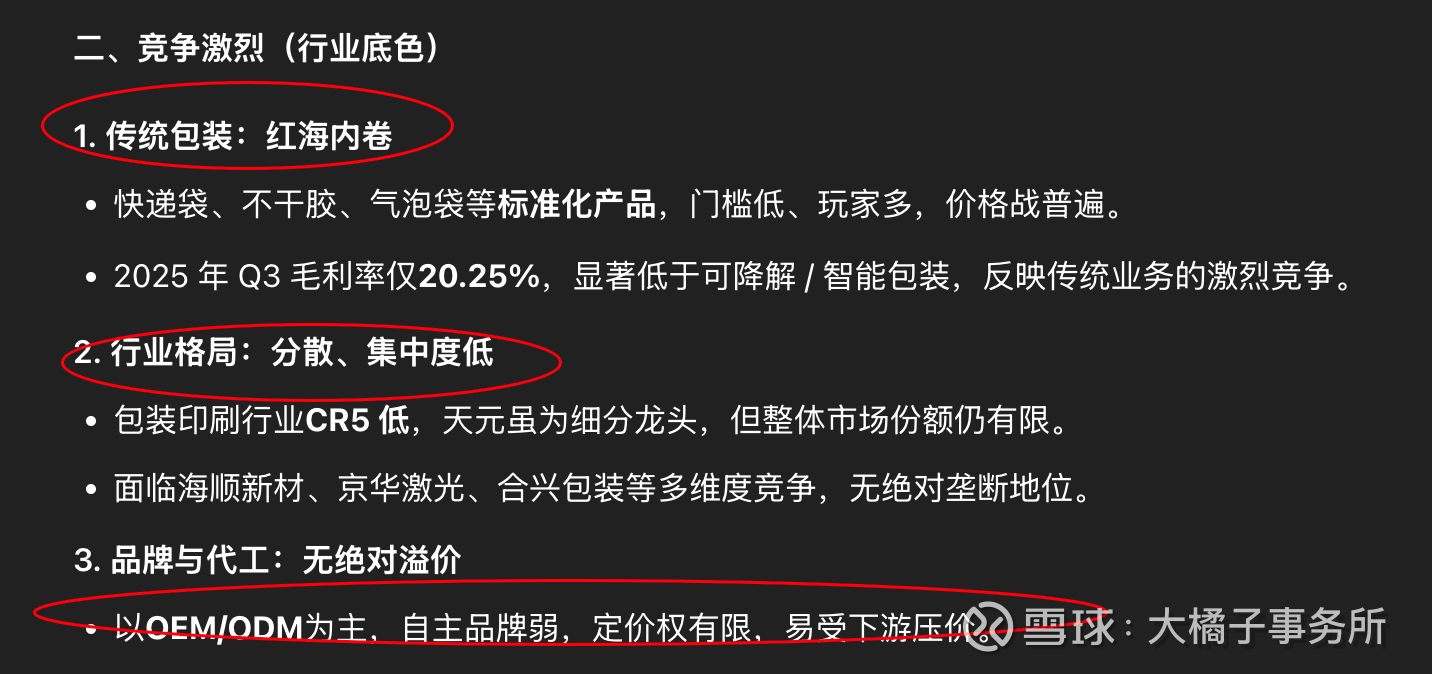

天元股份有稀缺性,但整体仍处于竞争激烈的市场:稀缺性集中在可降解 + 智能循环包装的技术与客户壁垒,而传统包装业务则面临充分竞争。

end

大橘子说:广度、深度与角度:公开内容做广度,契合体系的公司做深度,最终赚钱决策和交易的角度是重点。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。