大橘子投资价值发现系列 1632:天佑德酒 2026 4 月篇,酒的情绪极点,天佑伊力特口子窖洋河还是酒 etf?

来大橘子事务所,投资不盲从,人生不设限。👇

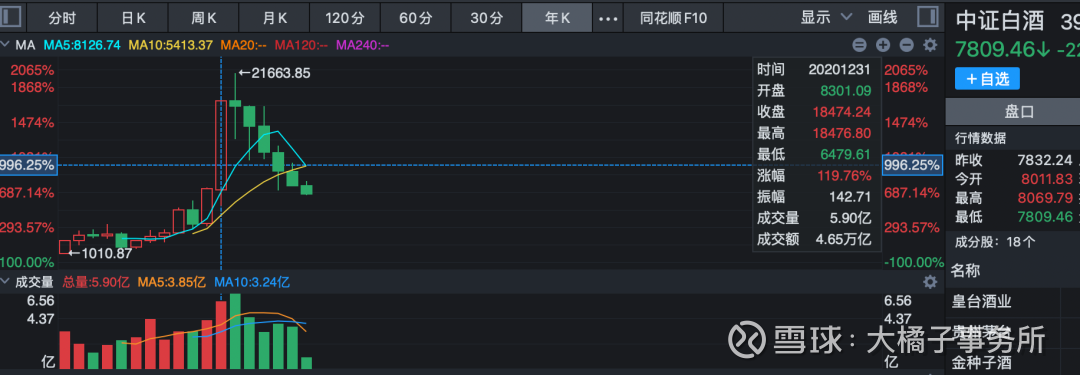

酒类低迷绝望的节点,感受到绝望的冰点时刻,可以重新看回来了。中证白酒差不多才把 2020 年的涨幅跌完。其实拉长时间看并没有跌很多。只是曾经涨太多。

个股视角至少跌破 2020 年的起涨点,是个价值层面的模糊参考(当然如果走过 7-10 pb 以上的高溢价,那么可能下探的幅度会更低)。

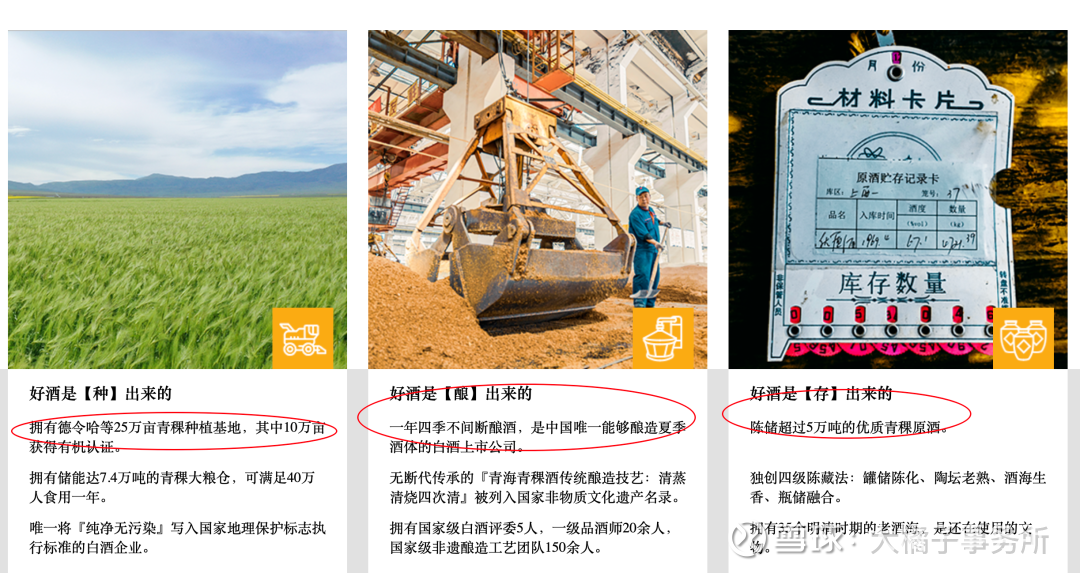

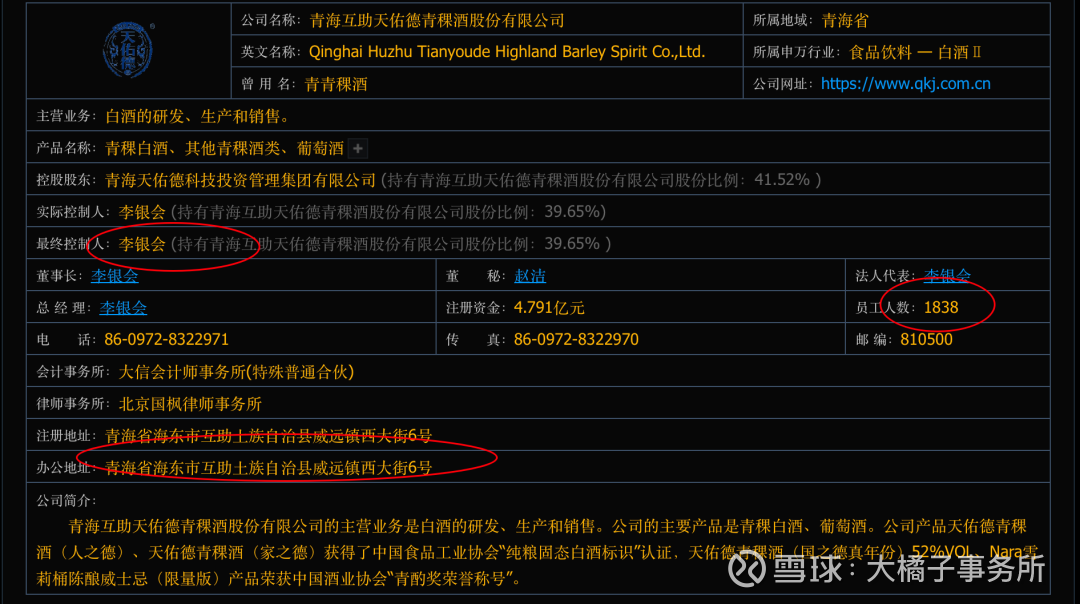

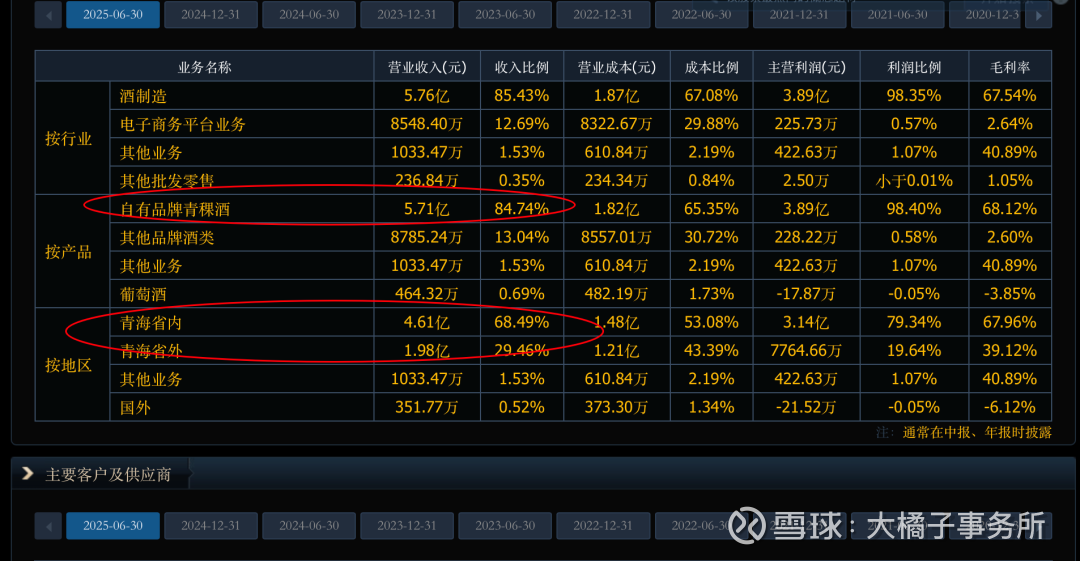

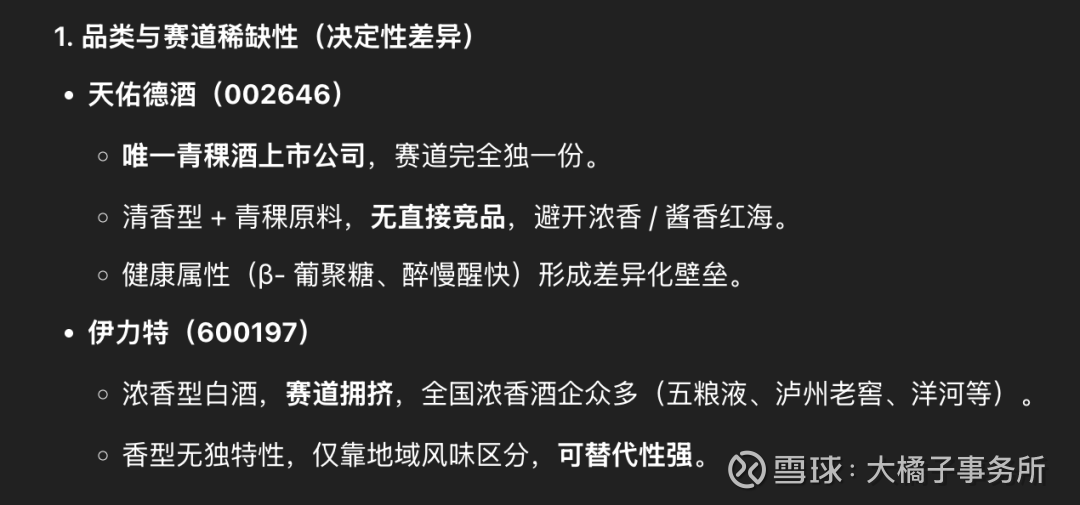

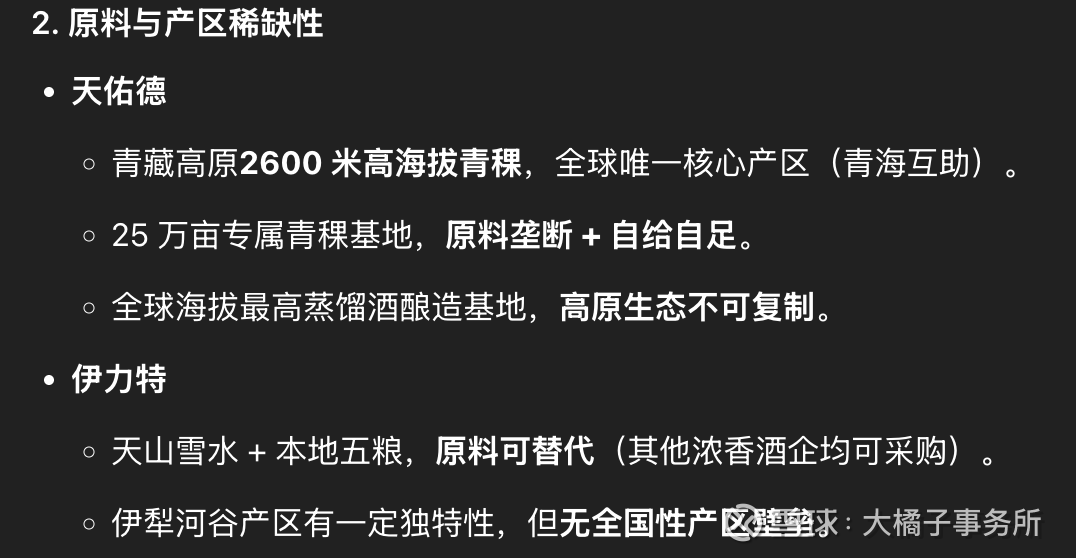

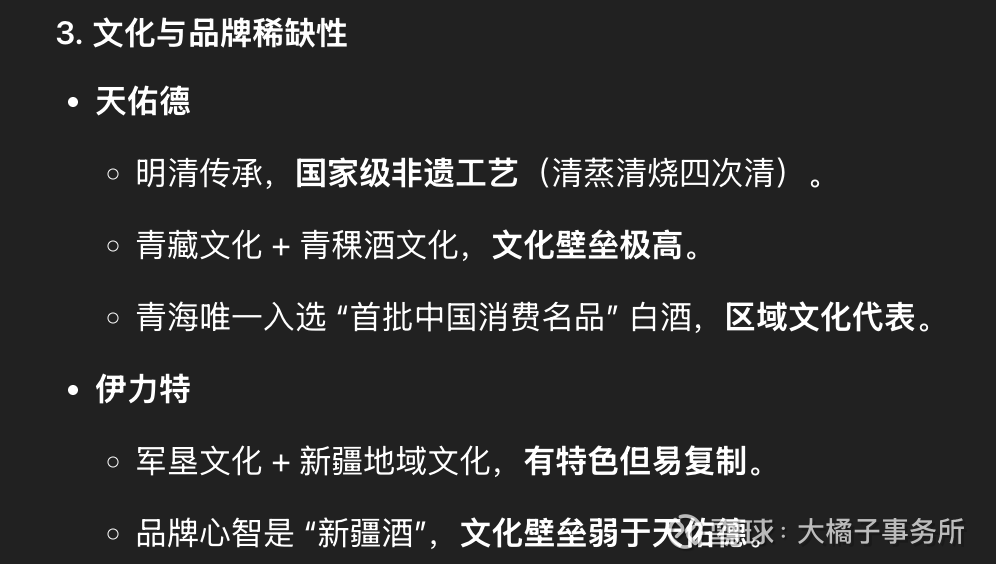

天佑德酒,中国白酒清香型(青稞原料)代表,生产的青稞白酒在青海享有极高的品牌知名度。青海地域加成。

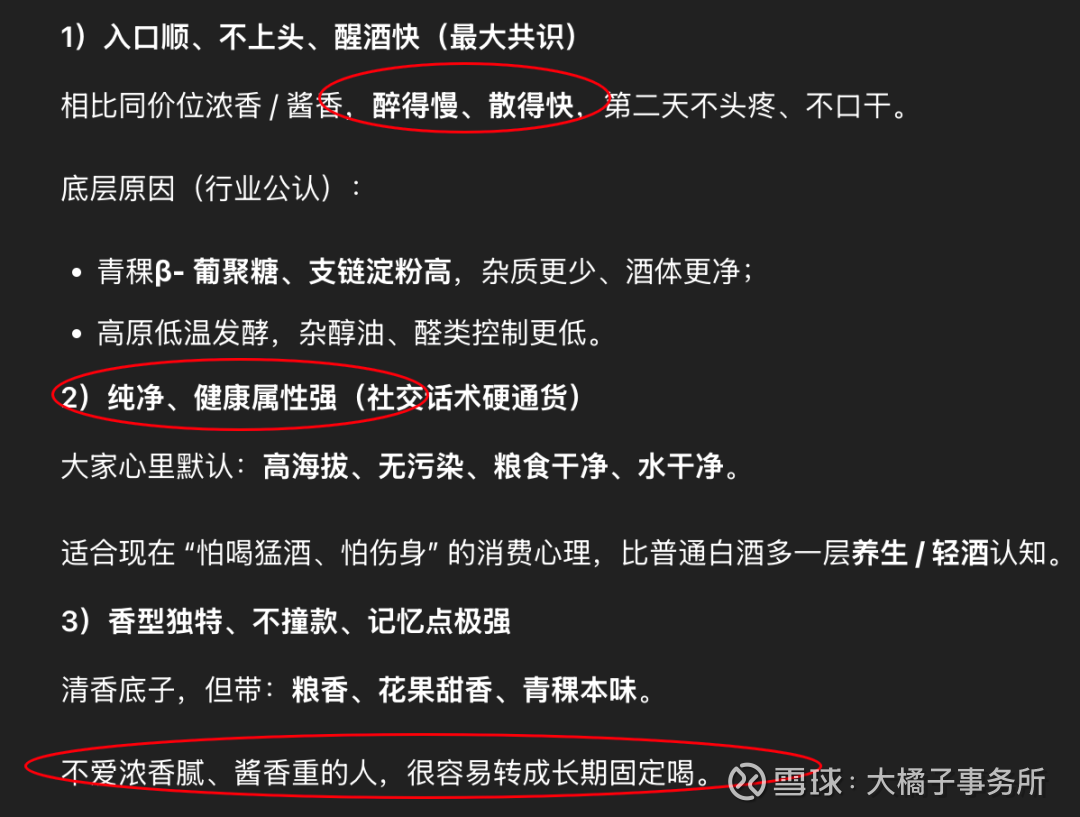

青稞酒的关键共识:醒酒快、不上头、酒体干净、香型独特、健康加分。

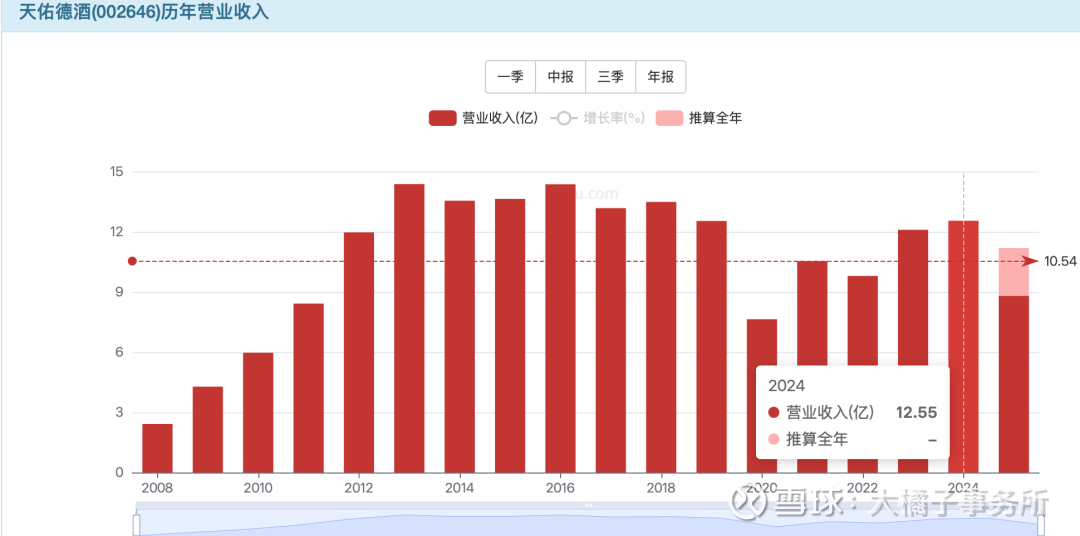

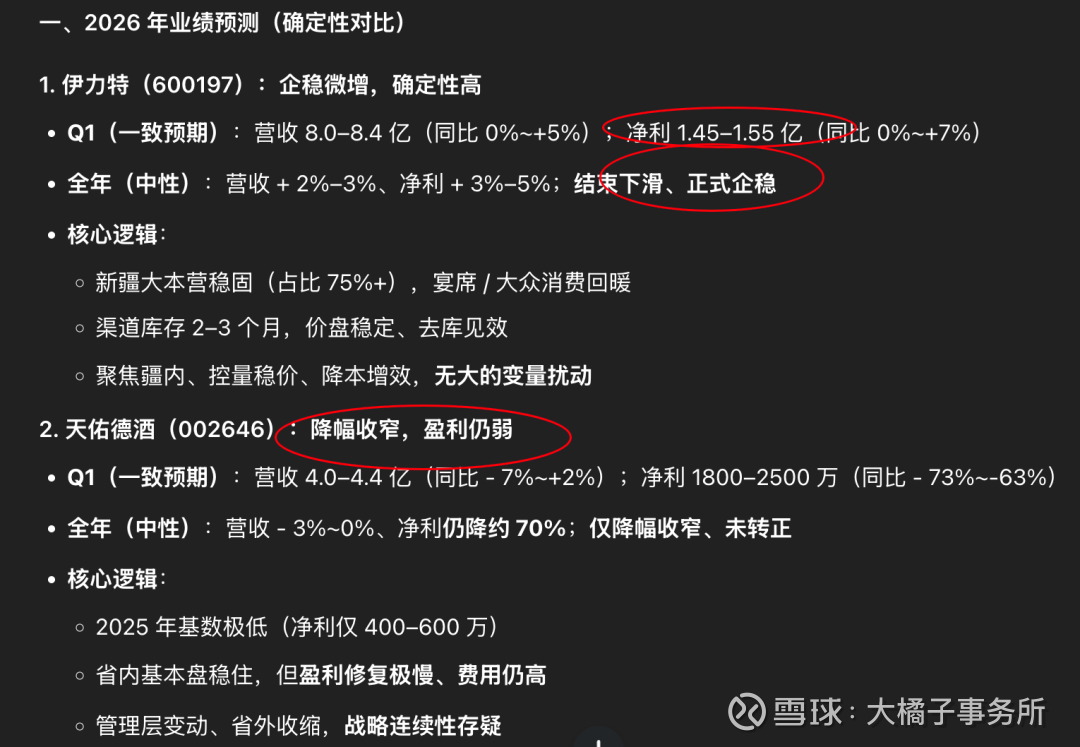

收入规模大概 12 亿,2025 年预计下滑 13% 以内:

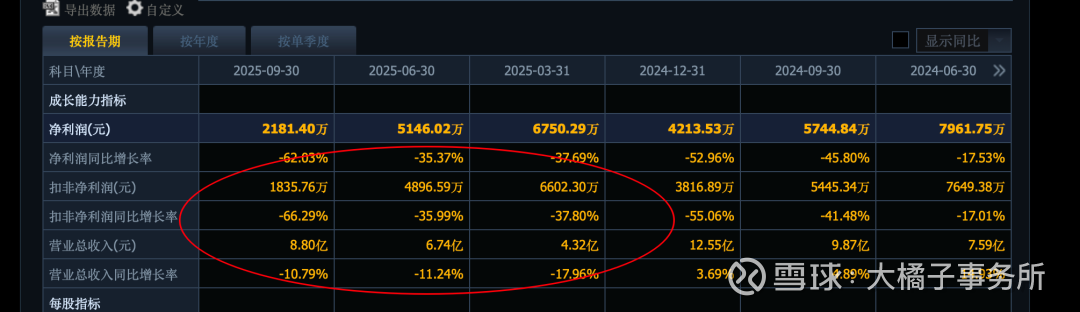

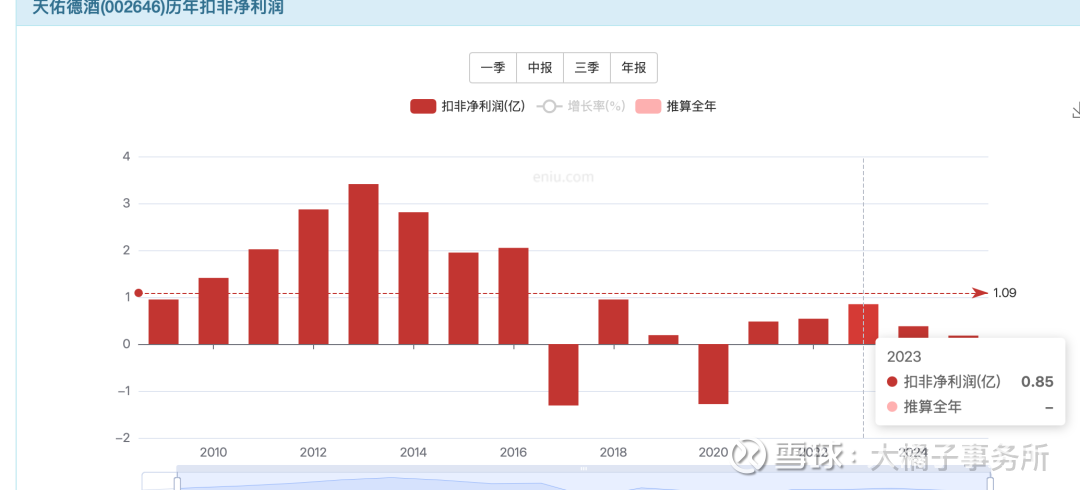

利润长期不到 1 个亿:

年报利润大幅降低:2025 年度,白酒行业步入深度调整周期,部分消费场景需求不足、恢复不及预期,消费需求承压。公司自有品牌中高档产品的占比下降,预计营业收入同比下降 13%以内;同时,为持续活化市场、强化终端动销、稳固品牌市场地位,公司保持必要的市场投入力度,销售费用降幅低于营业收入降幅,叠加营收下降的影响,最终导致公司实现归属于上市公司股东的净利润为 421.35 万元至 632.02 万元,同比下降 85%-90%。

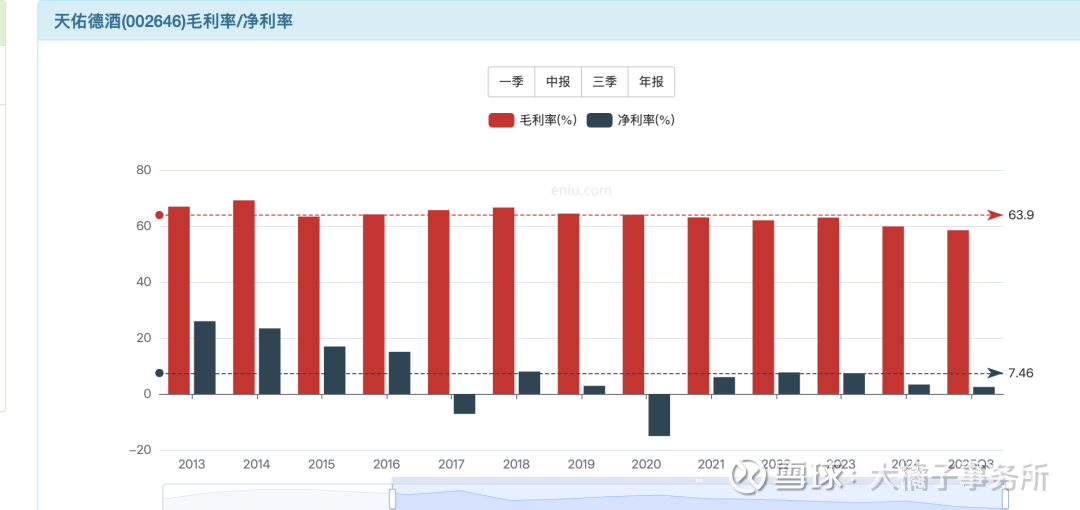

高的销售 + 管理费用:

60% 毛利率,净利率只有 7%。12 亿收入,大概 8000 万利润能力。

负债率健康 15%:

28 亿的权益,15 亿存货,11 亿固定资产为主。

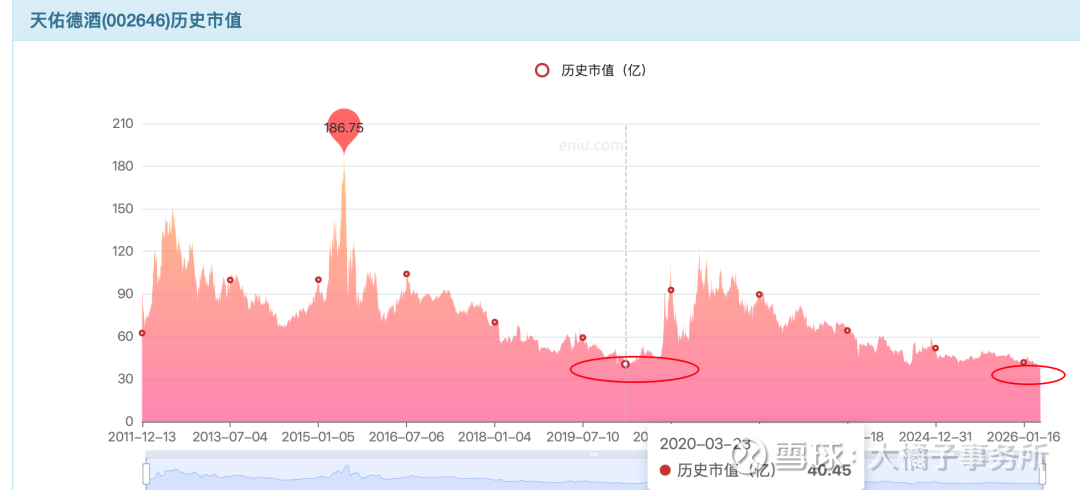

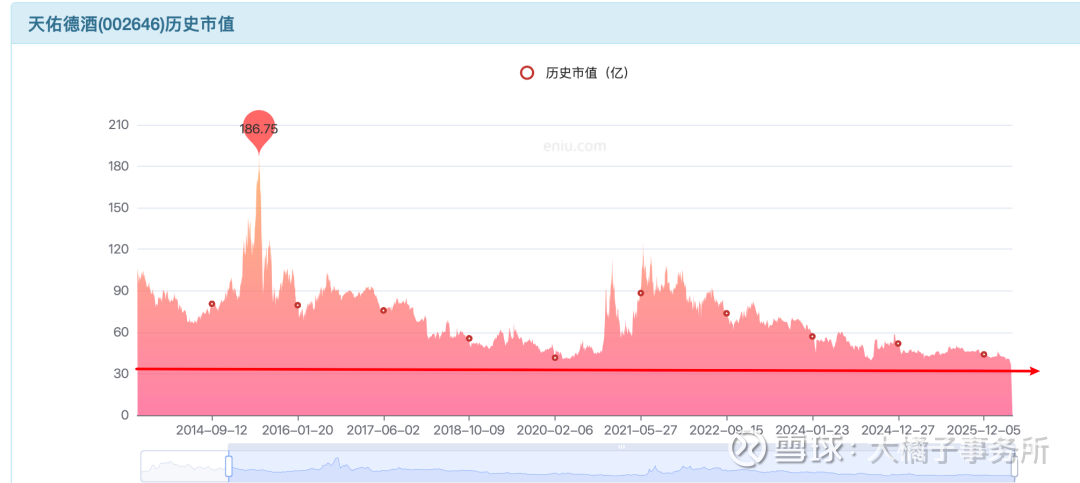

模糊看,30 亿附近的底线价值参考,利润差的周期里面,主要靠净资产支撑说话。权益并没有不断的走低。

市场并没有给到美丽的价格。但是如果是情绪和板块博弈的角度出发,也可以适当乐观。或者更高的维度去思考,对于一个具备稀缺属性的消费品品牌,1 pb 是极端时刻的价格。正常温和的市场里面,更小的体量,围绕 1.5 pb 中枢波动也具备其合理性。28 亿家底,对应 42 亿市值附近。

4.79 亿股本,8.7 以下的价格可参考。投机博弈的位置。

vs 同样的小市值低 pb 的伊力特:

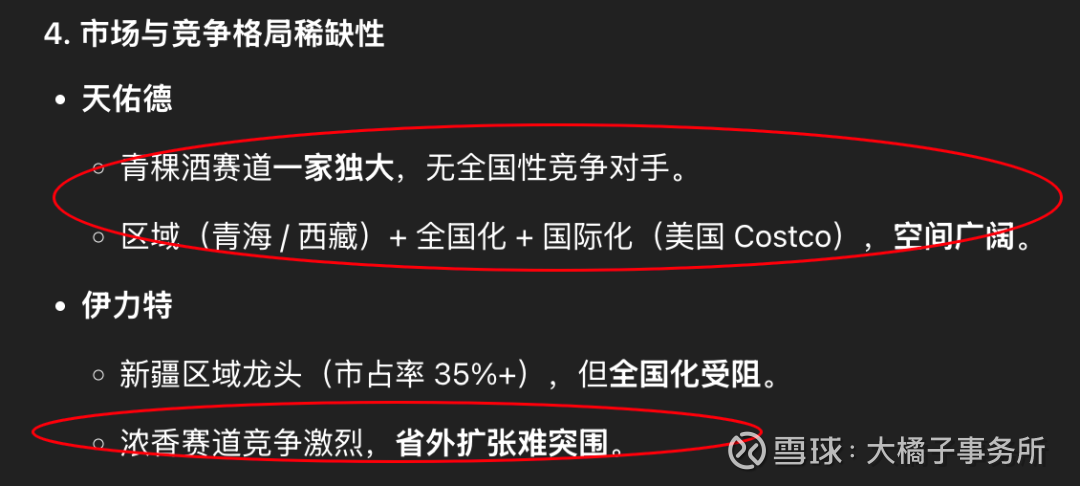

稀缺比较:天佑德是品类 + 产区 + 原料 + 文化四重稀缺,几乎无直接竞品;伊力特是区域龙头 + 浓香赛道,稀缺性主要在地域垄断,香型与全国浓香酒同质化严重。

小 + 稀缺属性加分:支撑未来潜在 2 pb 溢价的基础。看 56-60 亿附近压力(除非业绩走出拐点,才能有更多守得住的价值)。

业绩改善的确定性:

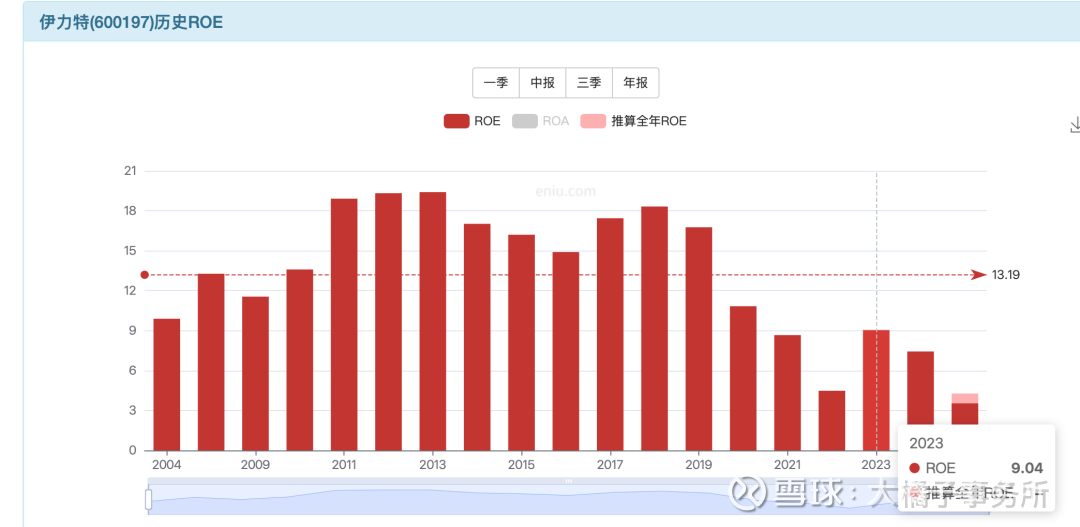

伊力特:业绩改善确定性高,适合稳健配置,估值修复空间明确;

天佑德酒:稀缺性强、预期差大,但业绩反转不确定性极高,适合高风险博弈。

其实,整个行业差的环境下,大家整体都差,消费都不好,资产本身的稀缺性考虑的优先级要大于业绩。

在关键的情绪节点(悲观到极致,稍微有点利好就能突突一下子),做投机博弈,是更好的决策思路。从这个视角出发,天佑德酒是更好的选择。30-40 亿市值,可以关注。仅供参考。

从传统价值和业绩的角度出发,伊力特,1.5 pb,9% roe,3 亿利润恢复预期觉得未来可以兑现的话(或可以预期),也可以关注。

不过,任重道远,弹性更多看天佑德酒(丙午这个节点,走脉冲更适合,更应景,大的真正的行业拐点还早,今年依旧是白酒七年之痒的承压年(2020-2026),大橘子的预判和决策考量是:只做脉冲,做短期机动性为主)。

具体,看市场如何演绎吧,边走边看。

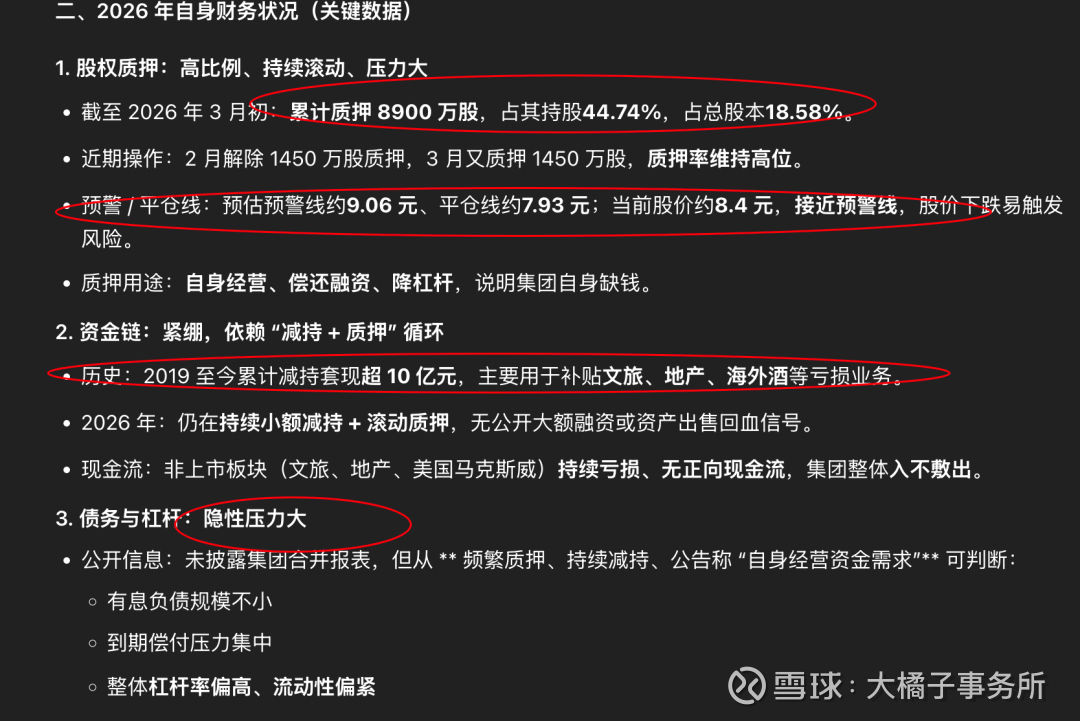

潜在风险点需要权衡:2026 年天佑德集团(天佑德酒大股东)自身财务不健康、经营压力大:非酒业务持续亏损、资金链紧绷、质押率高、依赖减持 / 质押循环;仅靠上市公司股权 “续命”,无明显改善迹象。

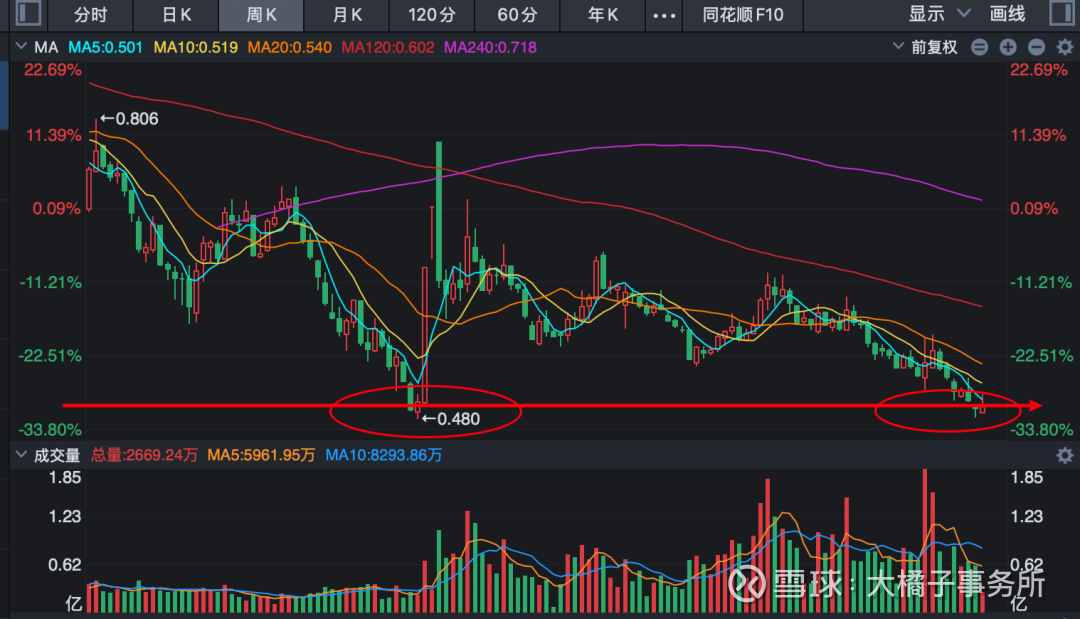

担心风险,大道至简的做法就是 0.5 以下,低吸波段酒 etf。再或者,做做同样低溢价 1.5 pb 附近的洋河 + 口子窖的共识透明组合。

做好止损和仓位控制,酒值得一看了。仅供参考,风险自负。

注意:以上内容仅为个人观点,解释权归大橘子所有,不构成投资建议。投资有风险,入市需谨慎,盈亏由投资者自行承担。

end

看懂投资,看清人生——从大橘子事务所开始。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。