大橘子投资价值发现系列 1633:中船汉光,高端打印耗材与涉密整机龙头

大橘子事务所

· 北京

来大橘子事务所,投资不盲从,人生不设限。👇

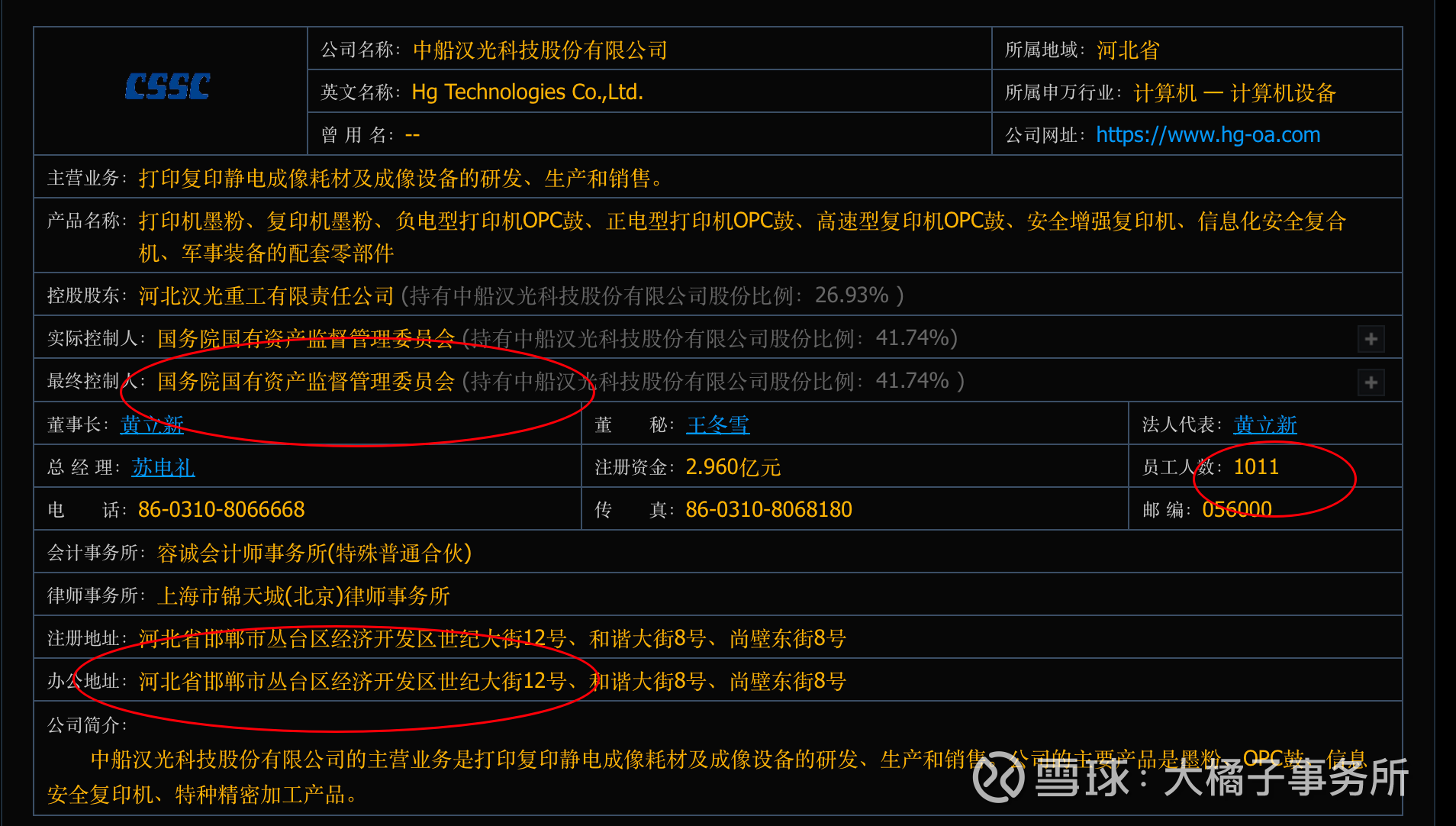

国内既能大规模生产墨粉又能大规模生产OPC鼓的企业,是国内打印复印静电成像耗材主要生产厂商之一。

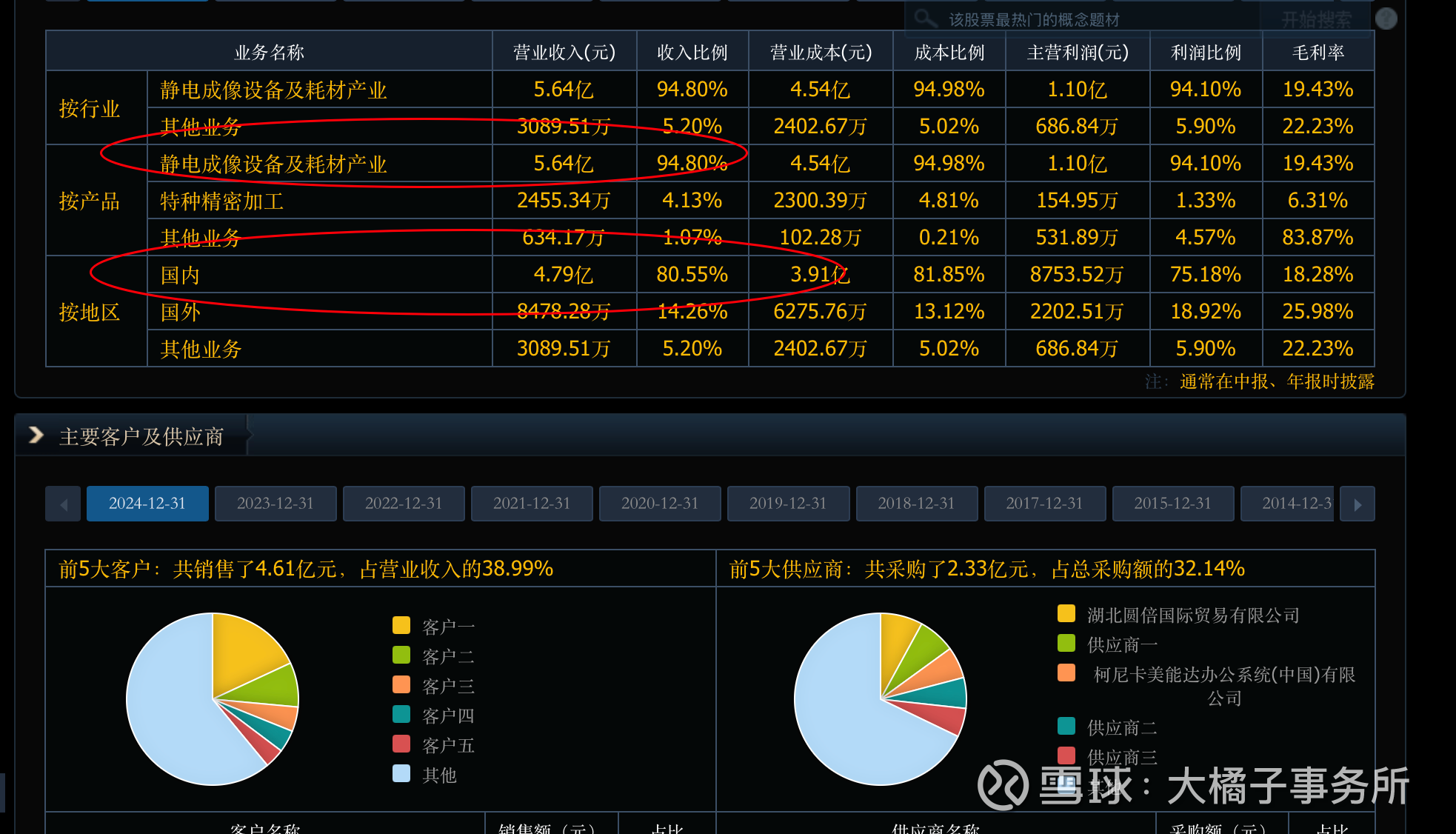

打印复印静电成像耗材及成像设备的研发、生产和销售。公司的主要产品是墨粉、OPC鼓、信息安全复印机、特种精密加工产品。

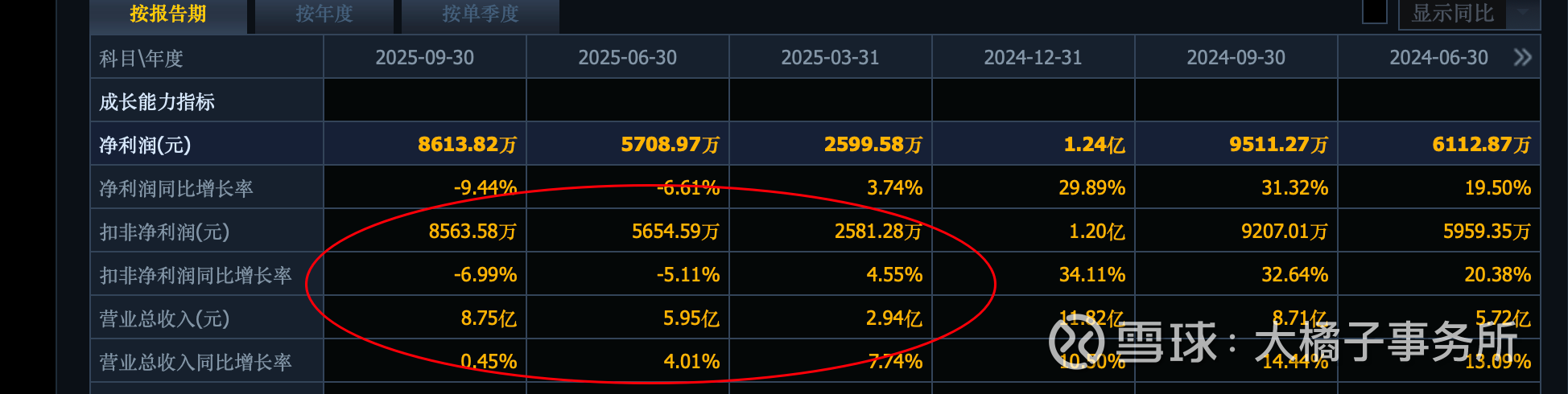

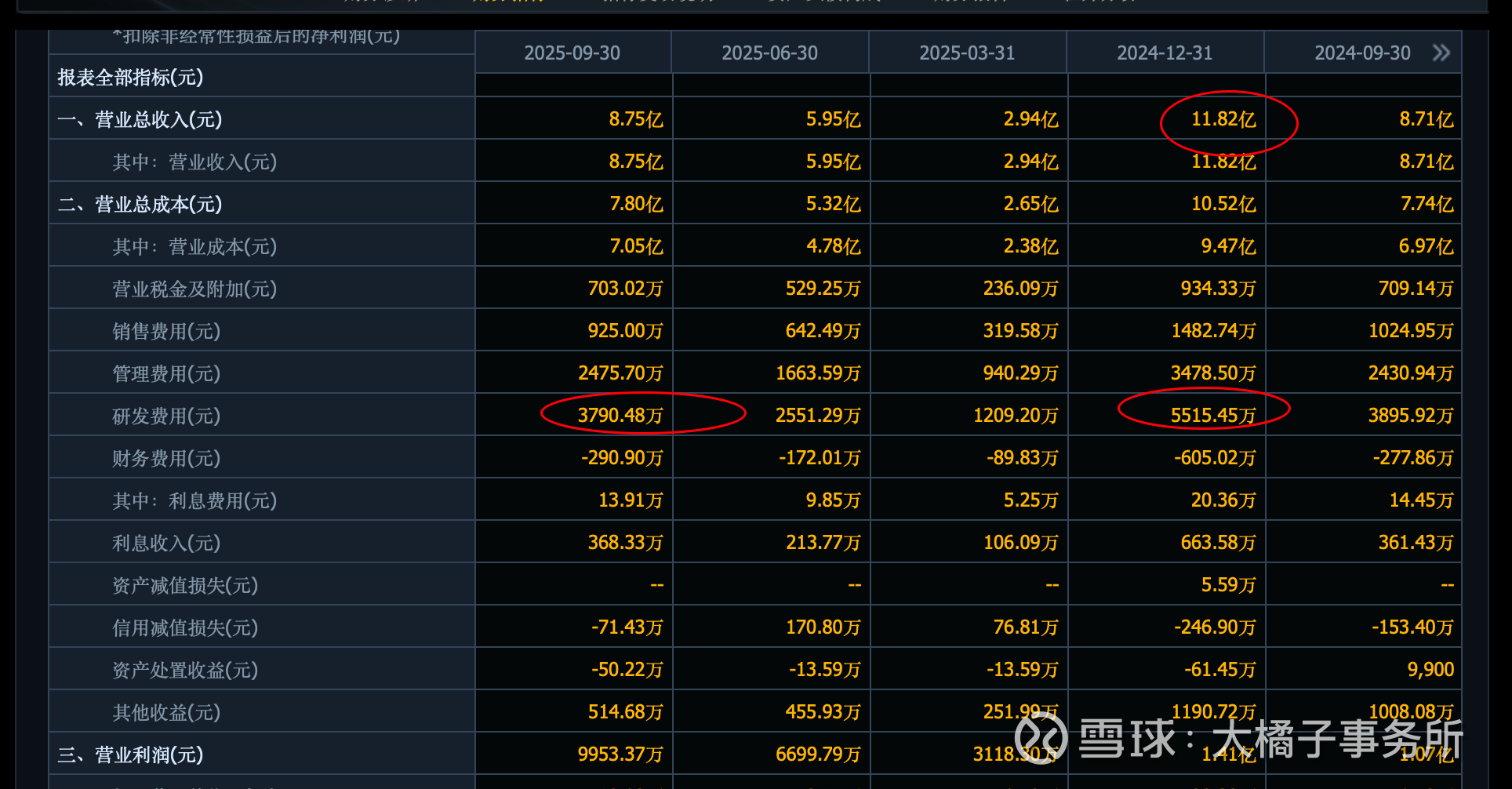

12 亿的收入:

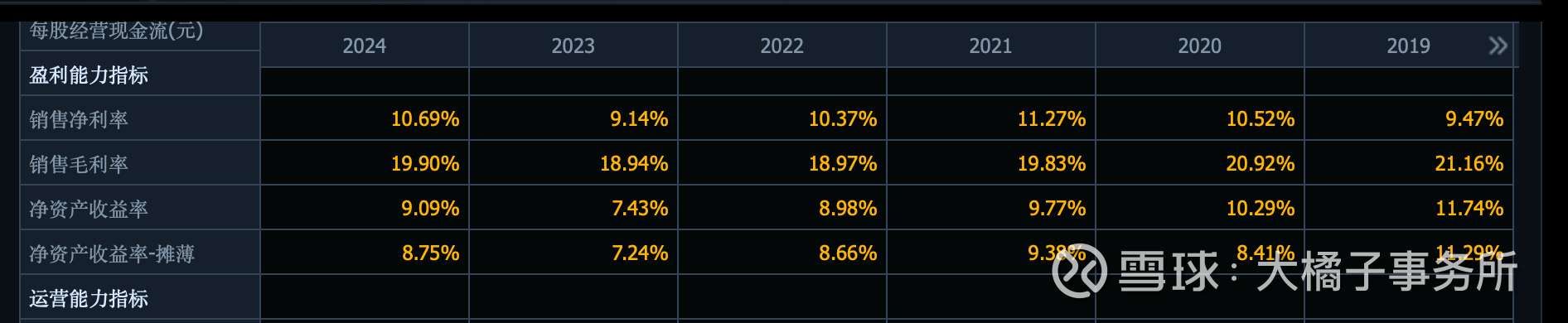

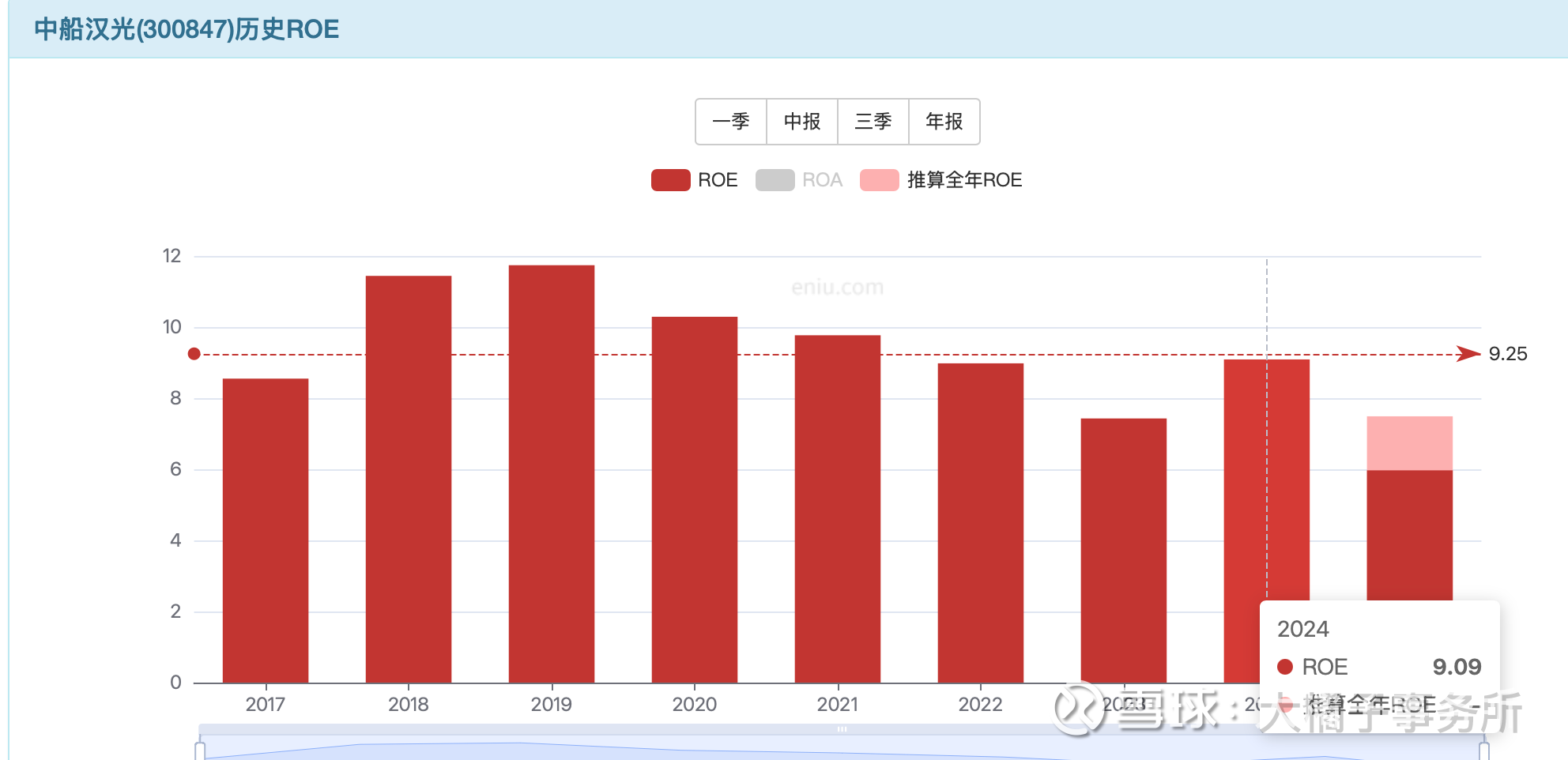

1.2 亿的利润,10% 利润率:

2025 年业绩平稳,无亮点:

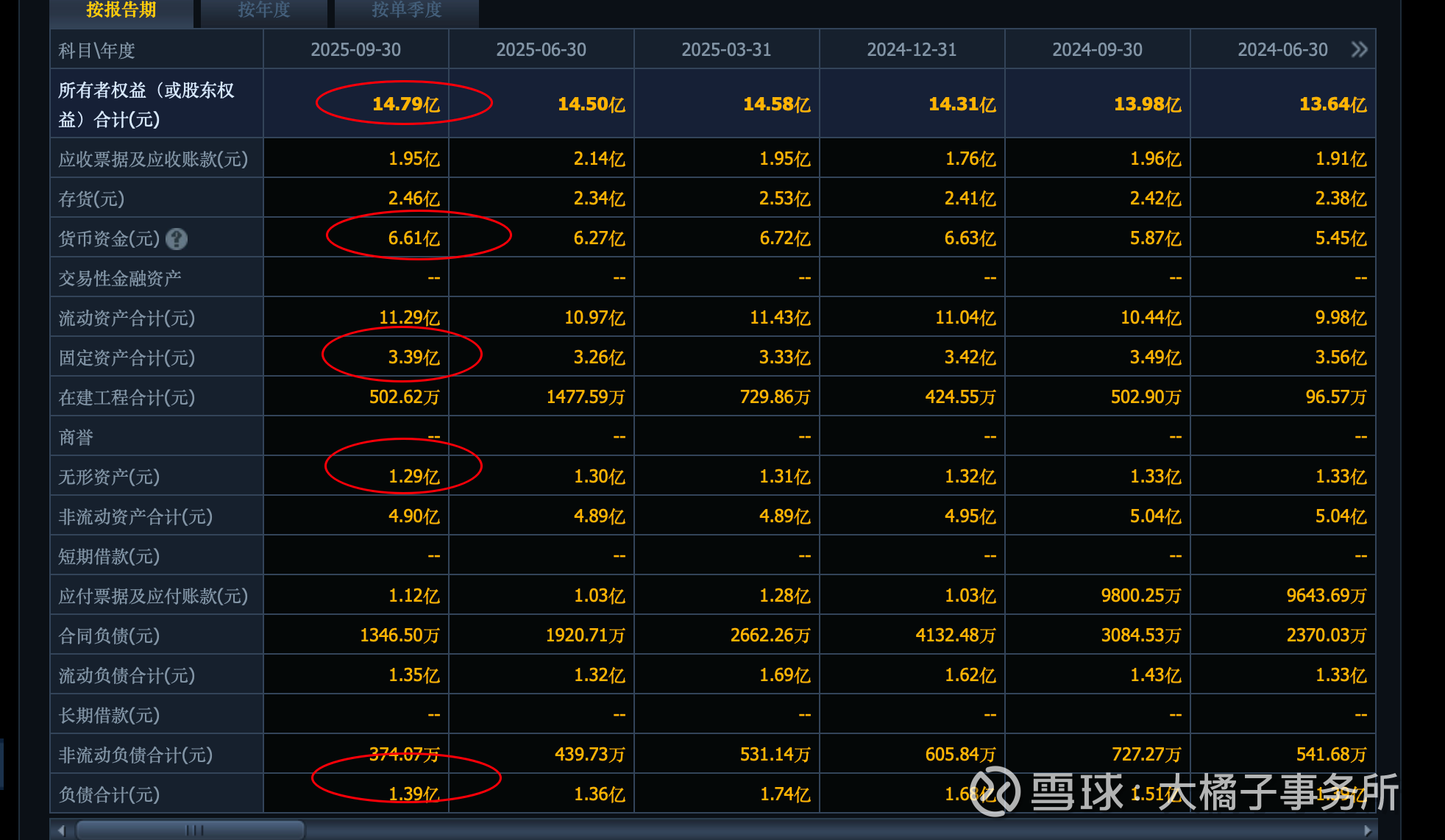

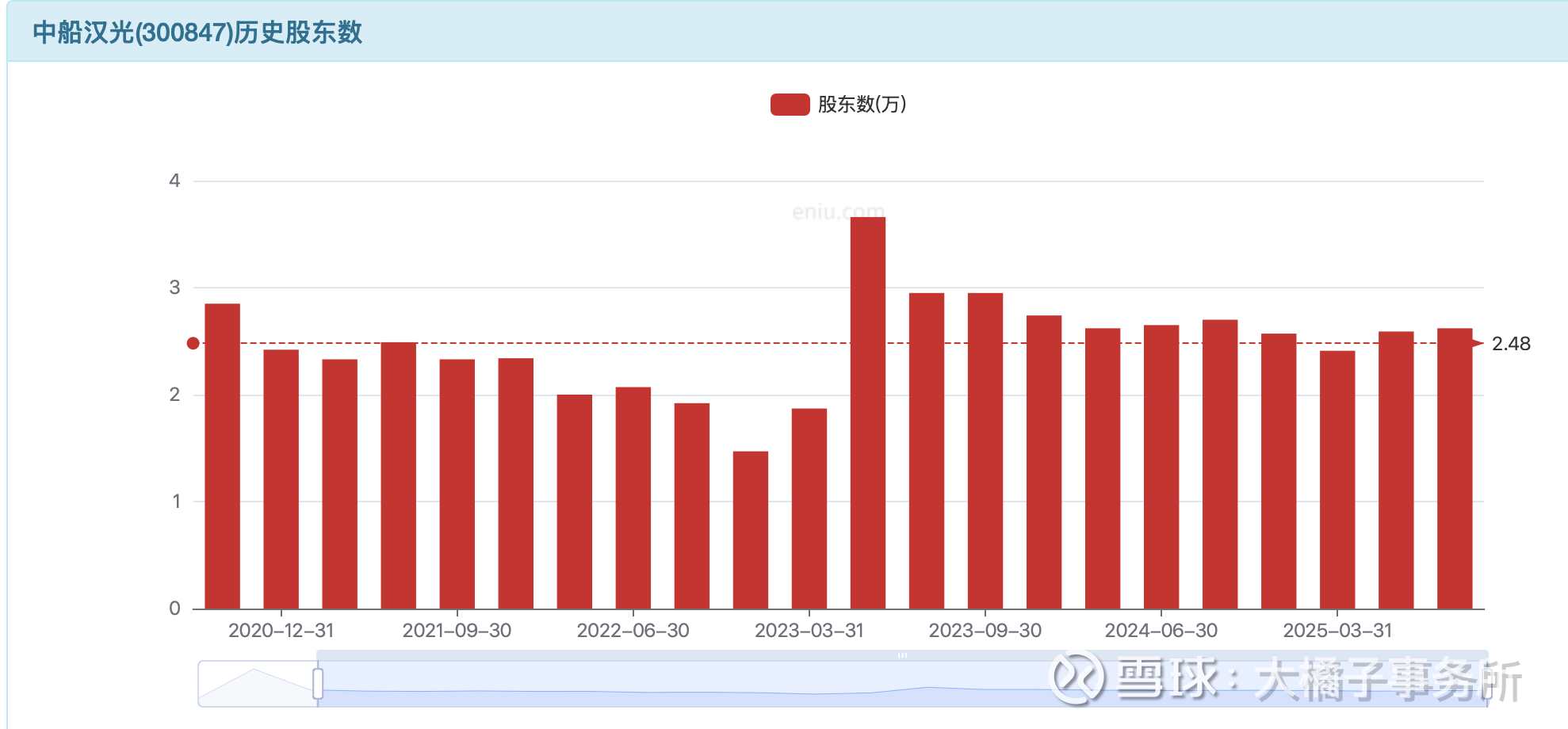

15 亿的权益:6.6 亿现金,3.4 亿产能,4 亿+ 应收存货是主要。家底健康。

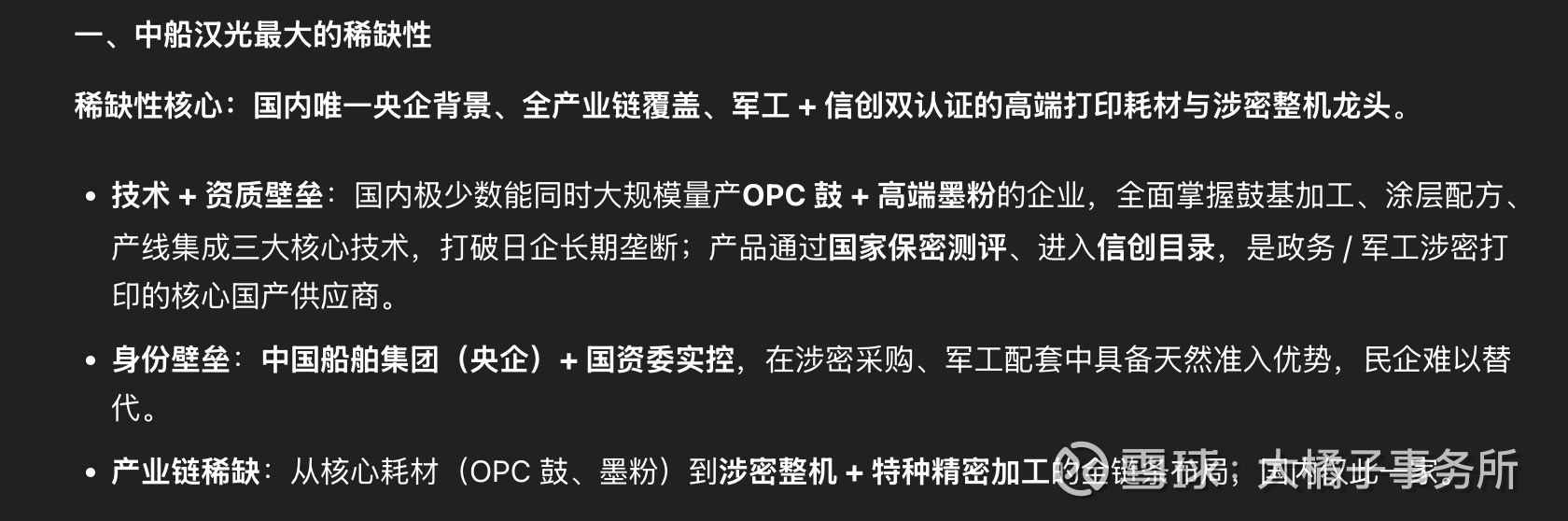

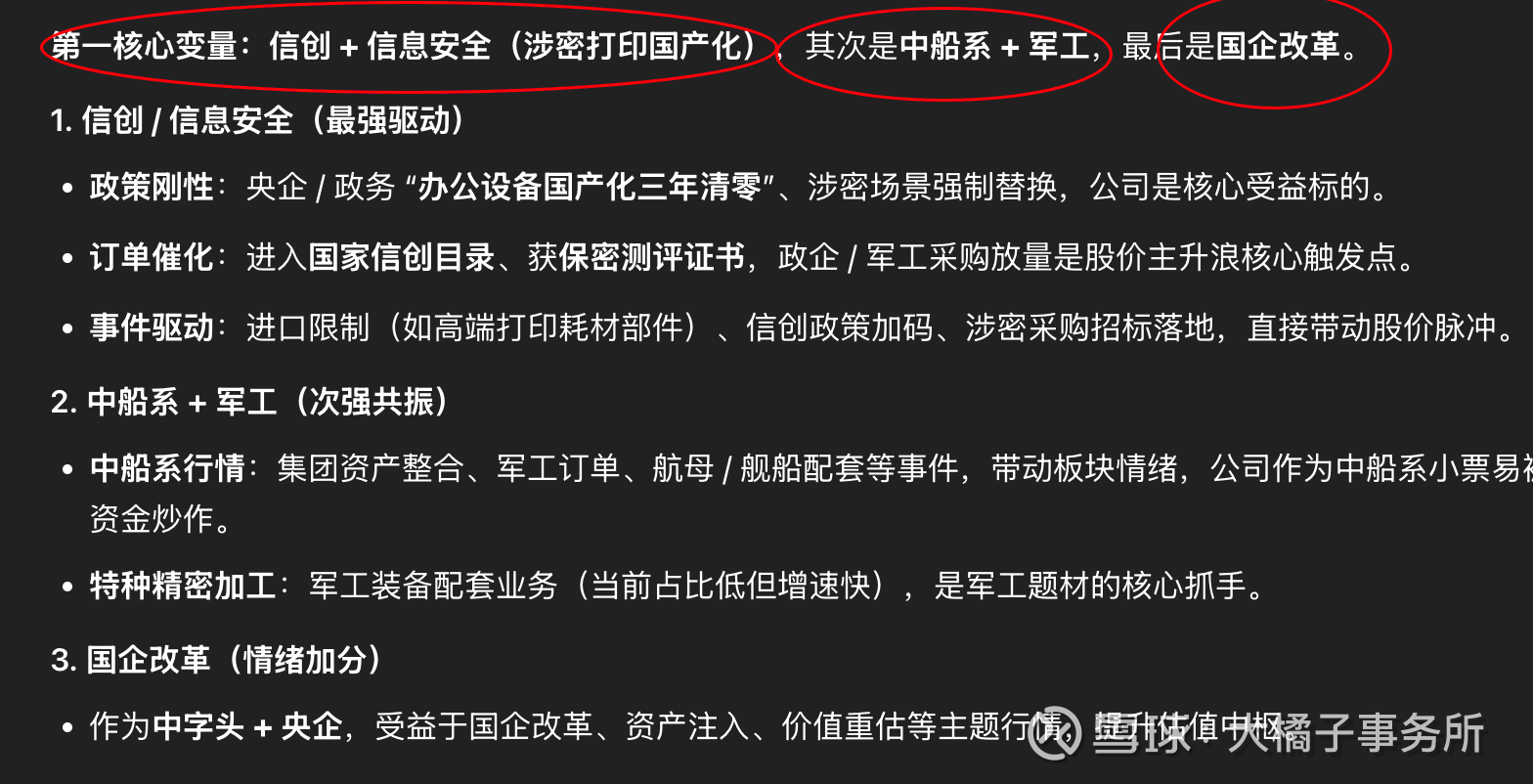

稀缺性的核心:国内唯一央企背景、全产业链覆盖、军工 + 信创双认证的高端打印耗材与涉密整机龙头。

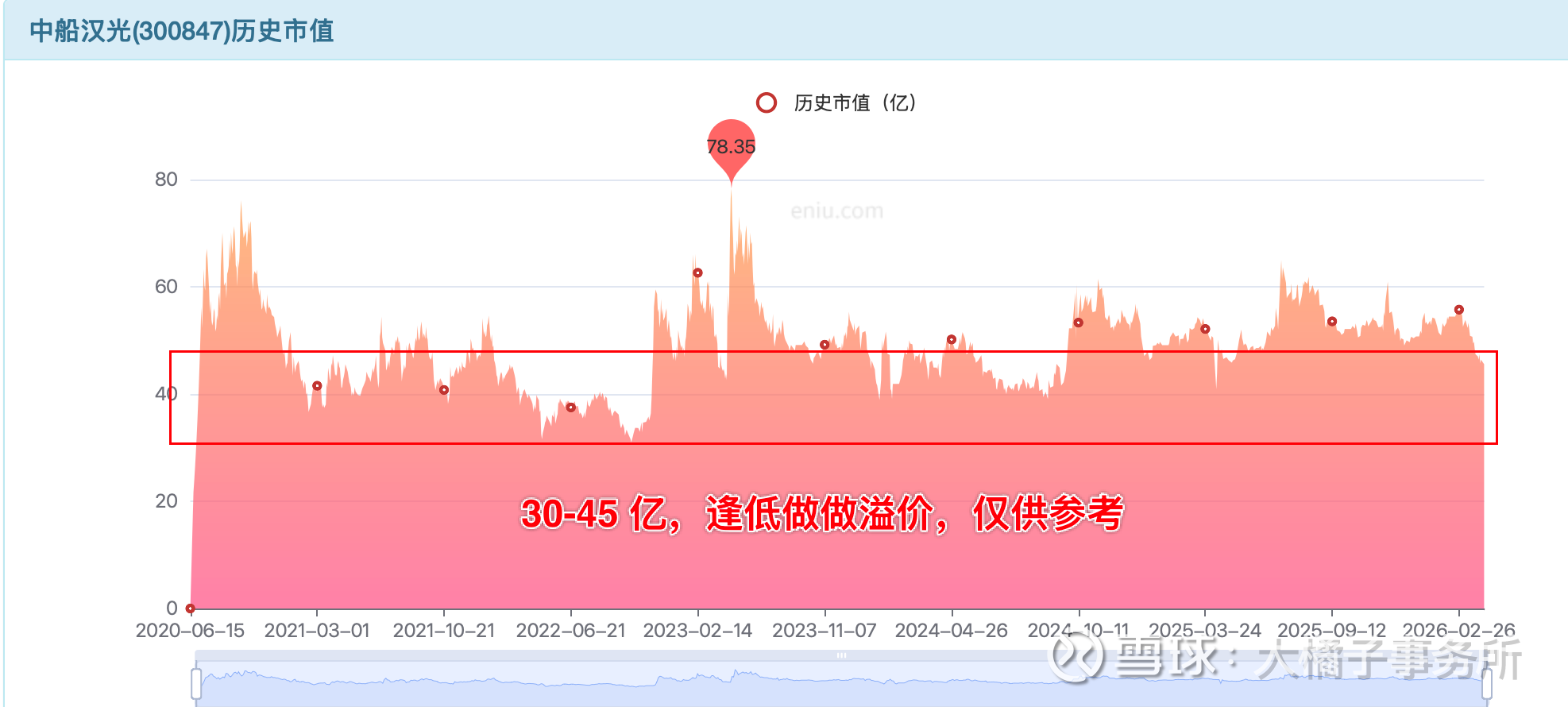

军工“背景”的,具备稀缺性的,更多锚定资产溢价能力。

2-3 pb,对应,30-45 亿市值区间。

利润视角,30 倍估值,1.2 亿利润,看 36 亿市值附近。

综合看,30-36 亿做确定性,40 亿附近投机博弈做做溢价。

9% roe,2.5-3 pb 就有支撑。都是稀缺溢价所致。本身的价值并没有那么多。

40 亿,2.96 亿股本,13.5 以下的价格,灵活关注。投机为主。

未来潜在上涨变量:信创 / 信息安全(涉密打印国产化),政策 + 订单 + 事件驱动。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。