大橘子投资价值发现系列 1634:智迪科技 2026 4 月篇

大橘子事务所

· 北京

来大橘子事务所,投资不盲从,人生不设限。👇

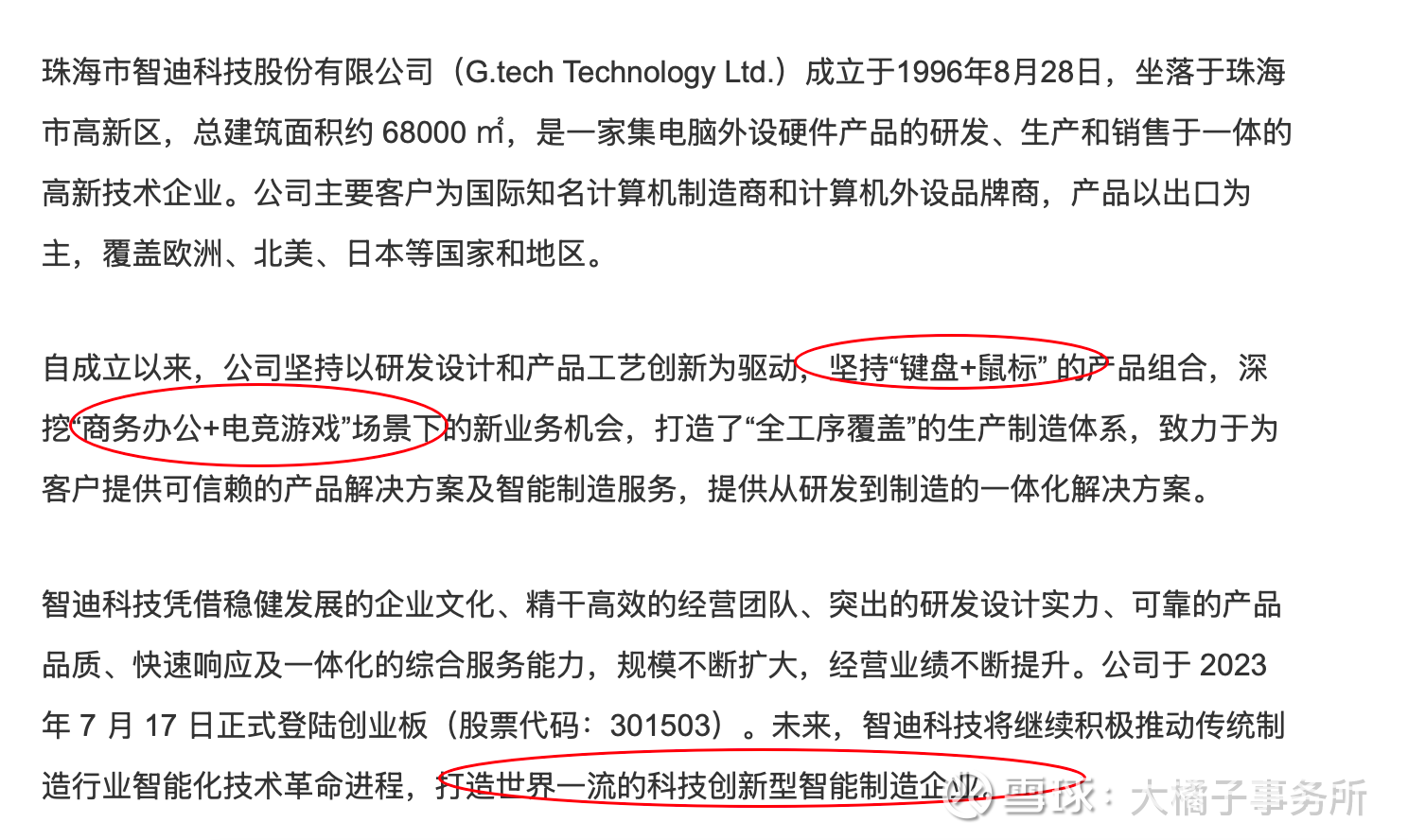

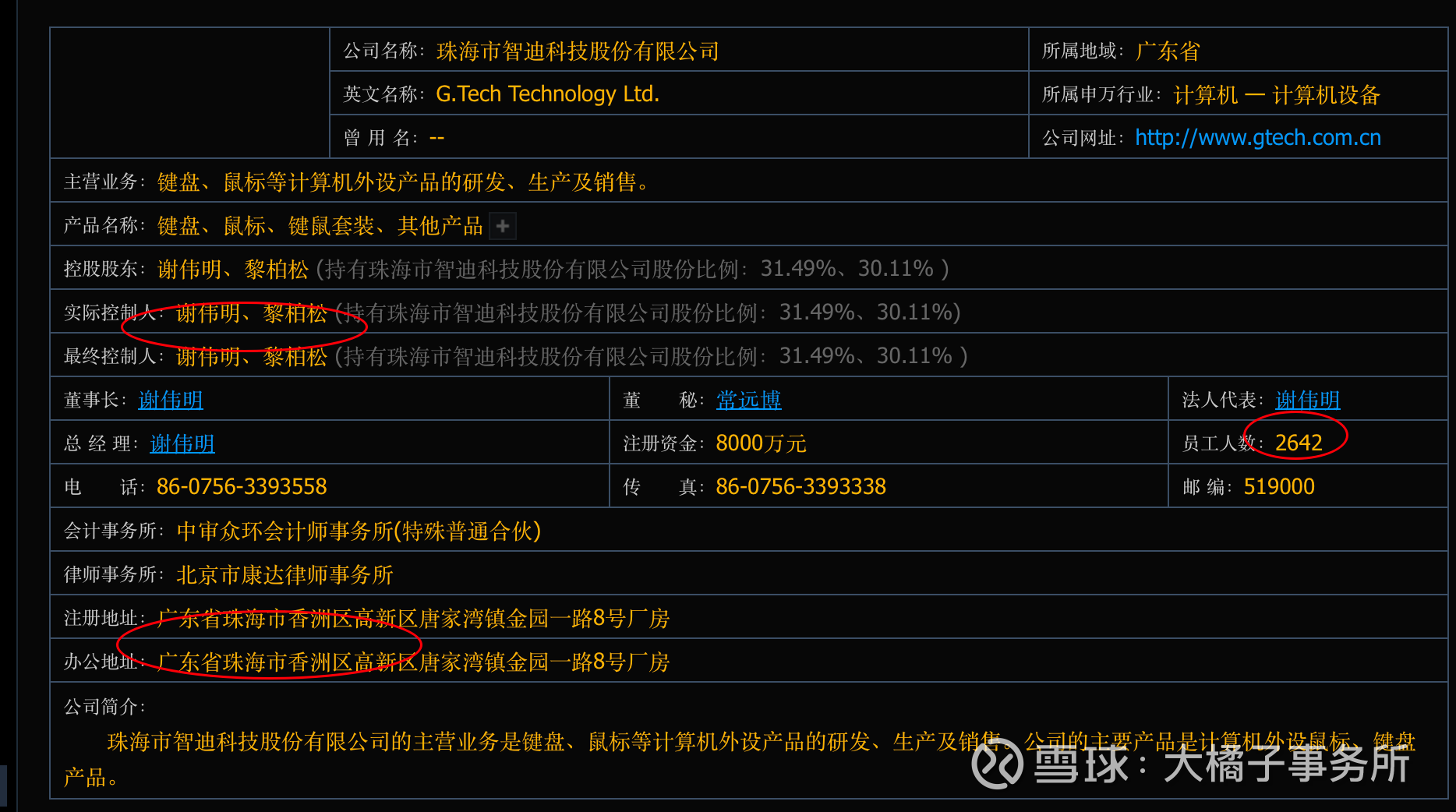

智迪科技,外销为主的键盘鼠标厂商:

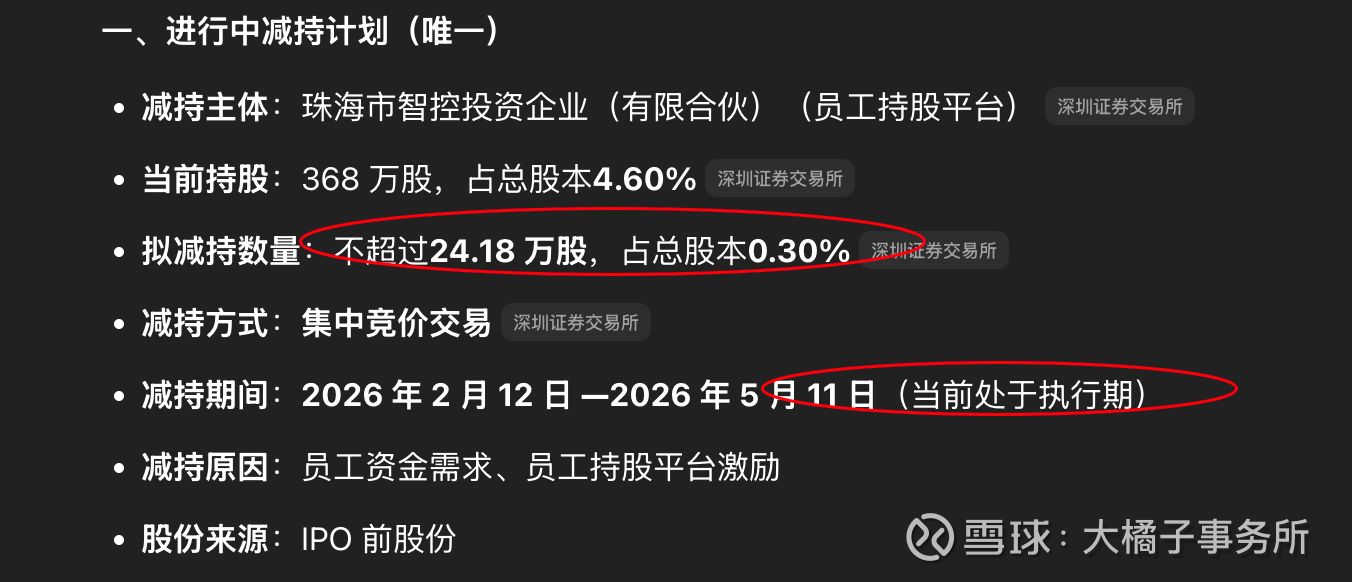

少量股东减持:

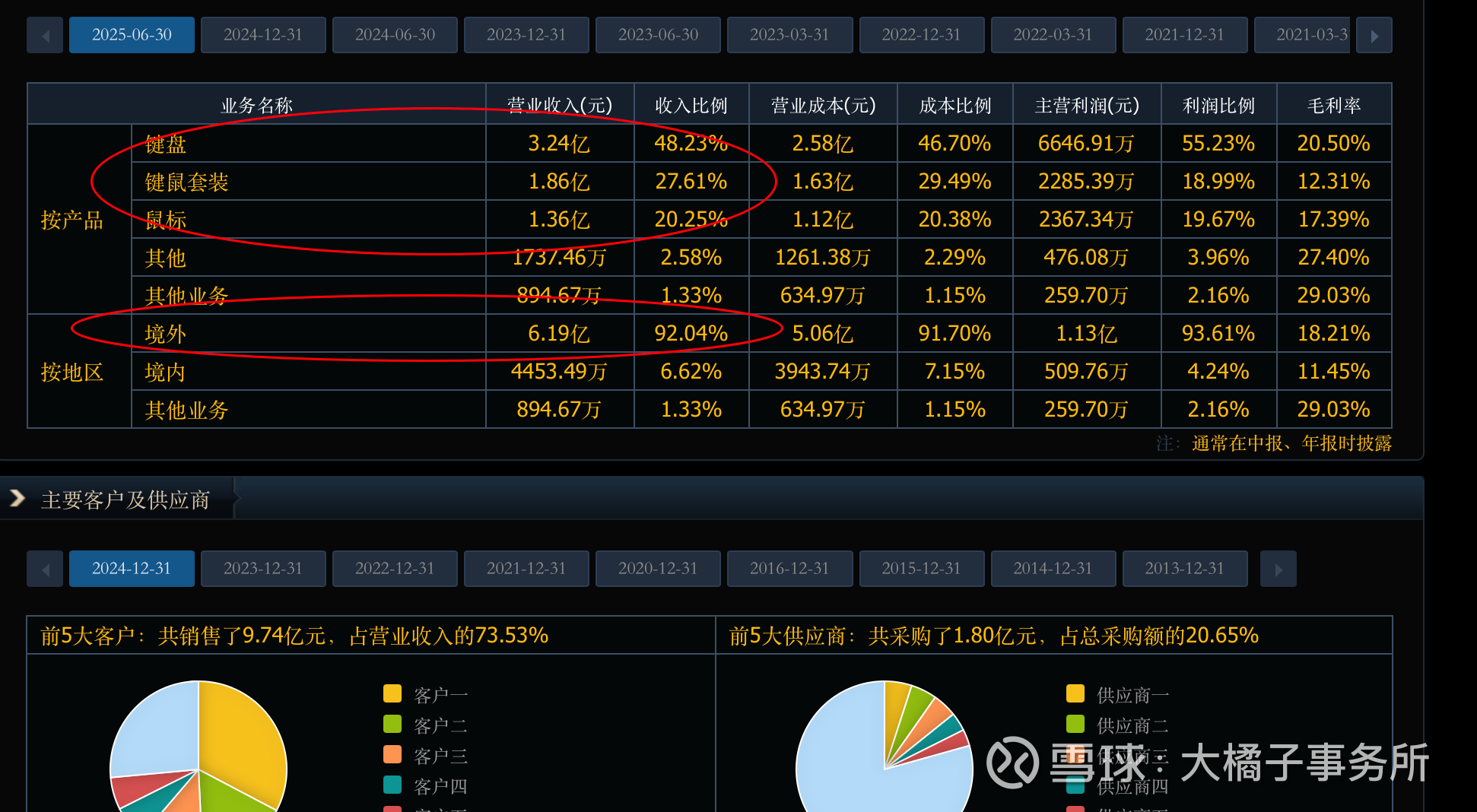

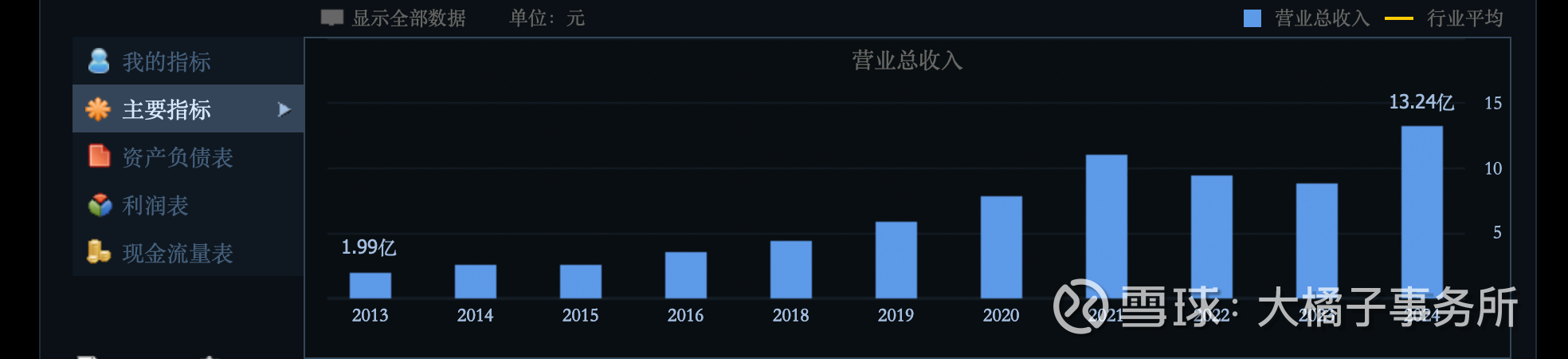

13 亿收入:

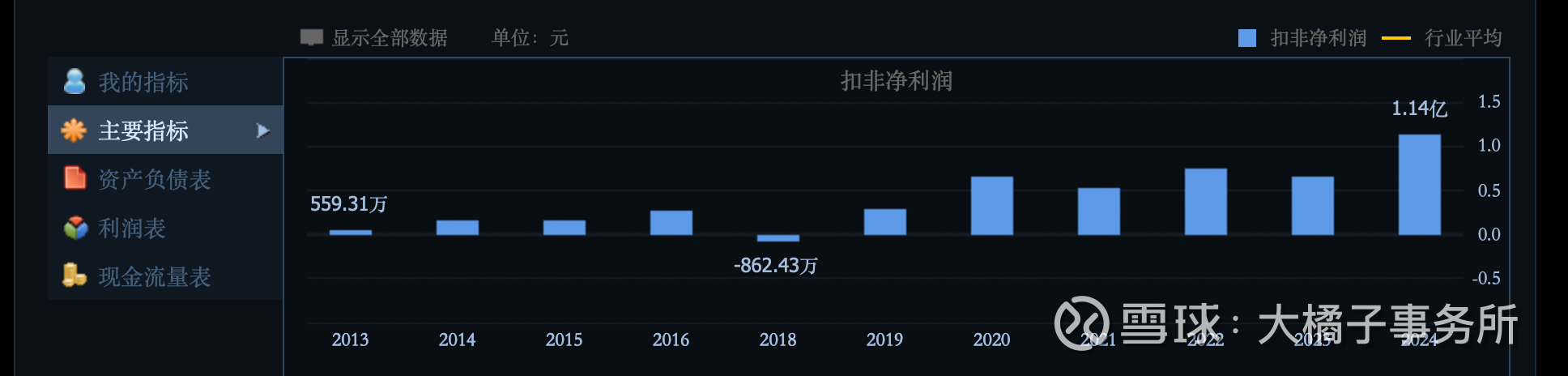

1.1 亿利润:

2025 年有 10%+ 增长:

7%-8% 利润率:

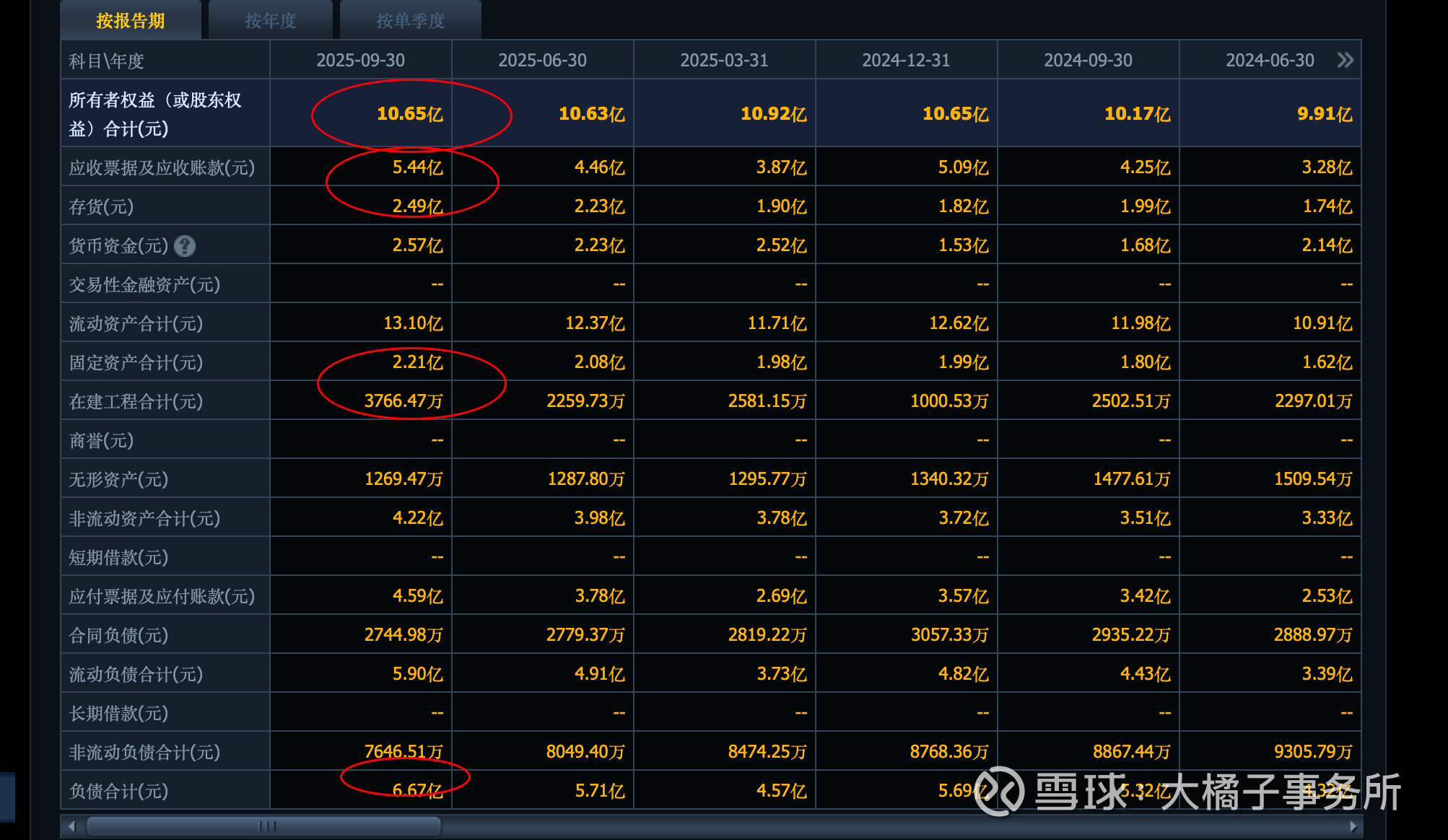

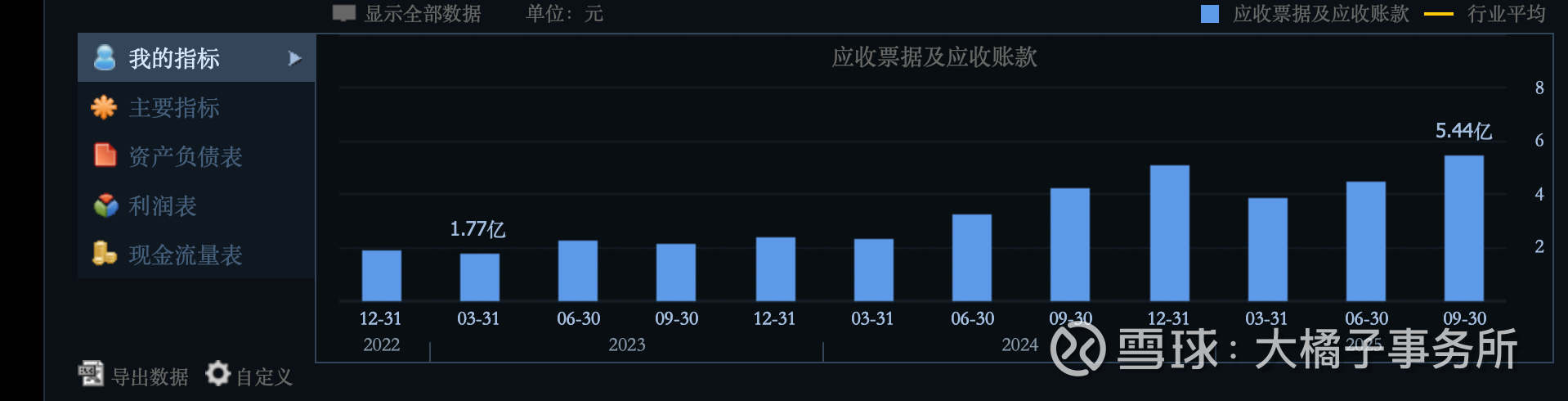

10 亿权益:8 亿+ 应收存货显得笨重。

收入增长,白条也扩张,减分项:

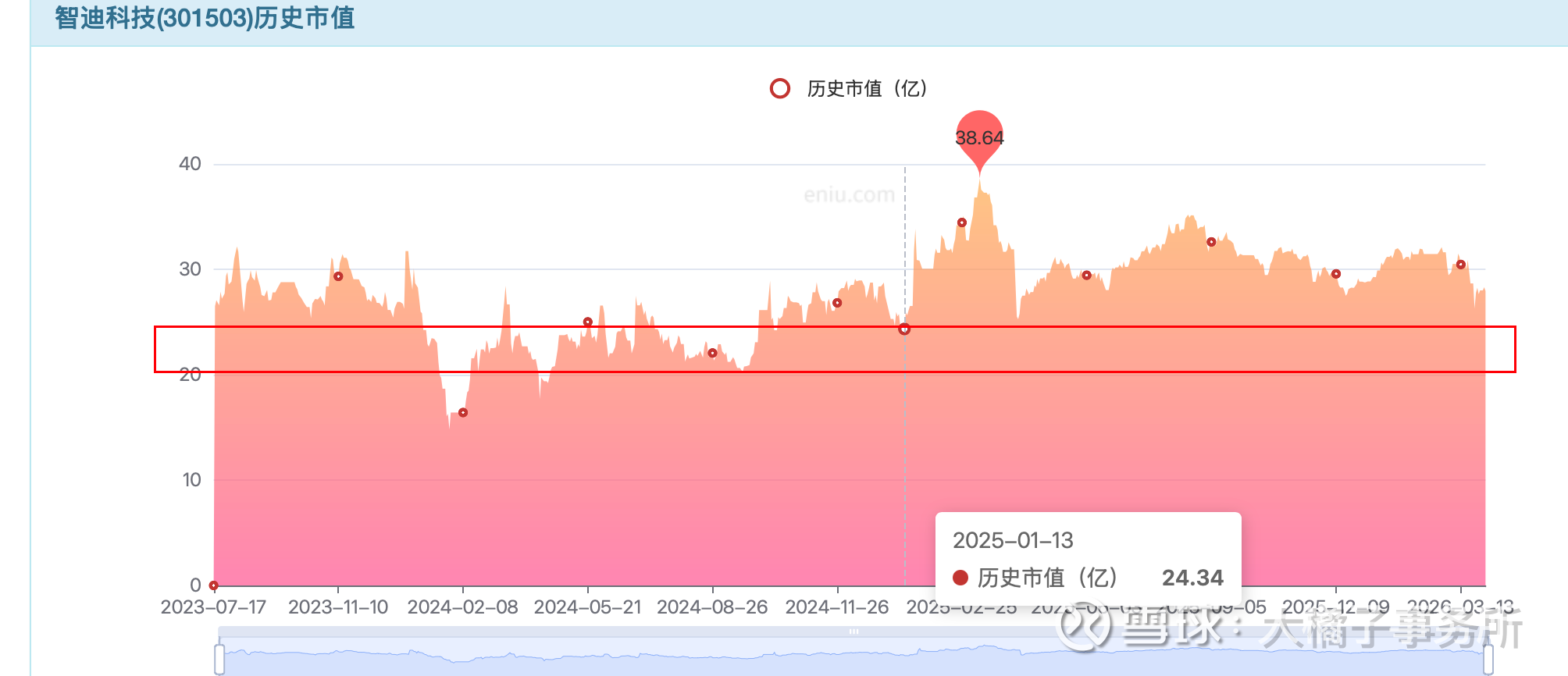

15 亿收入,8% 利润率是 1.2 亿的利润对标。大概 12% roe 水平,2 pb 支撑 20 亿市值。

20 倍估值,看 24 亿市值。基于 1.2 亿利润不滑坡为前提。

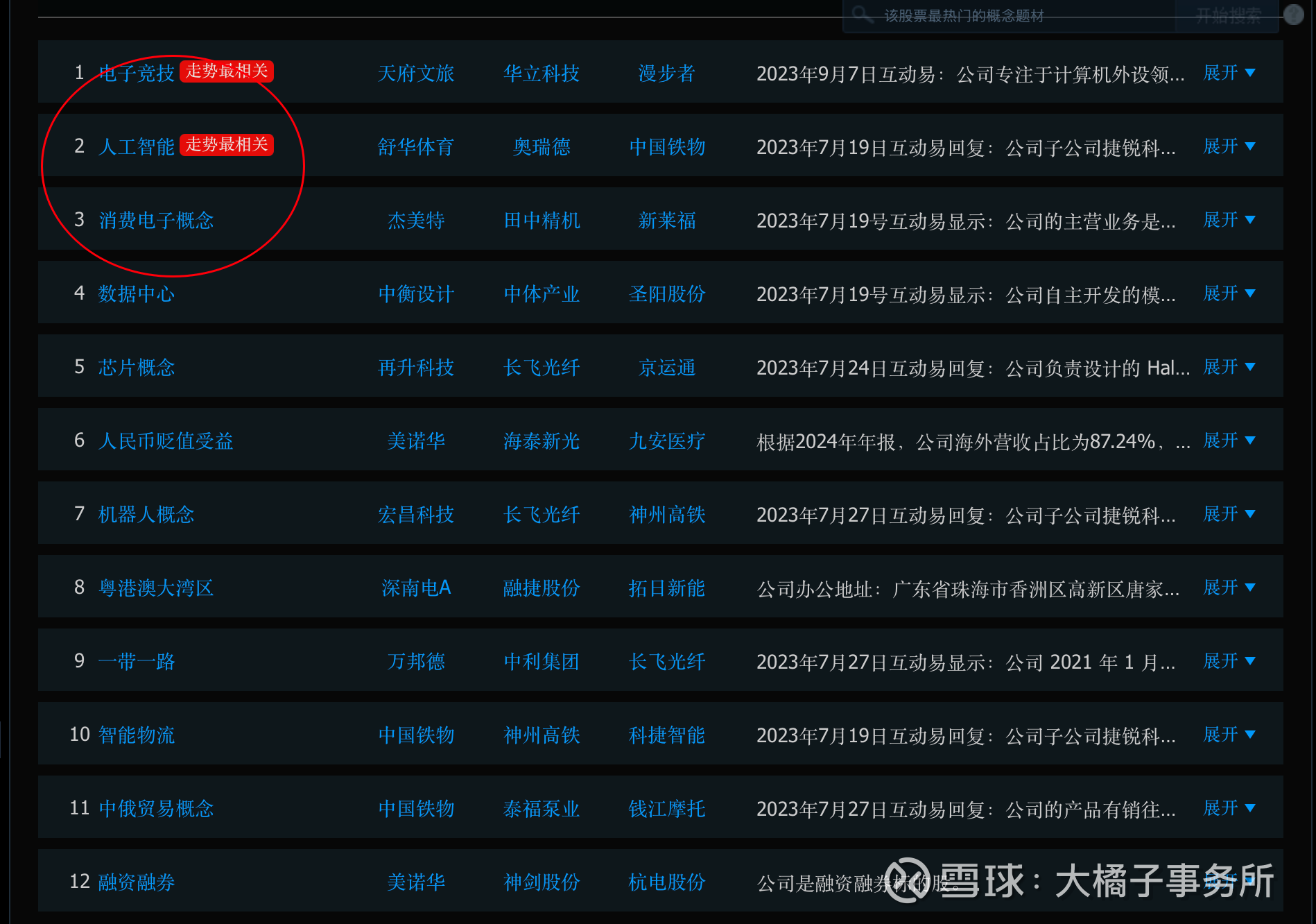

20-24 亿市值是价值区间。可以逢低关注。挖掘商务办公+电竞游戏 + 人工智能 AIPC 扩散下的机会。

24 亿市值,0.8 亿股本,对应,30 块以下的价格参考。持续关注。注意大客户模式、激烈竞争的市场、白条激增家底变重是劣势。足够小是补偿。

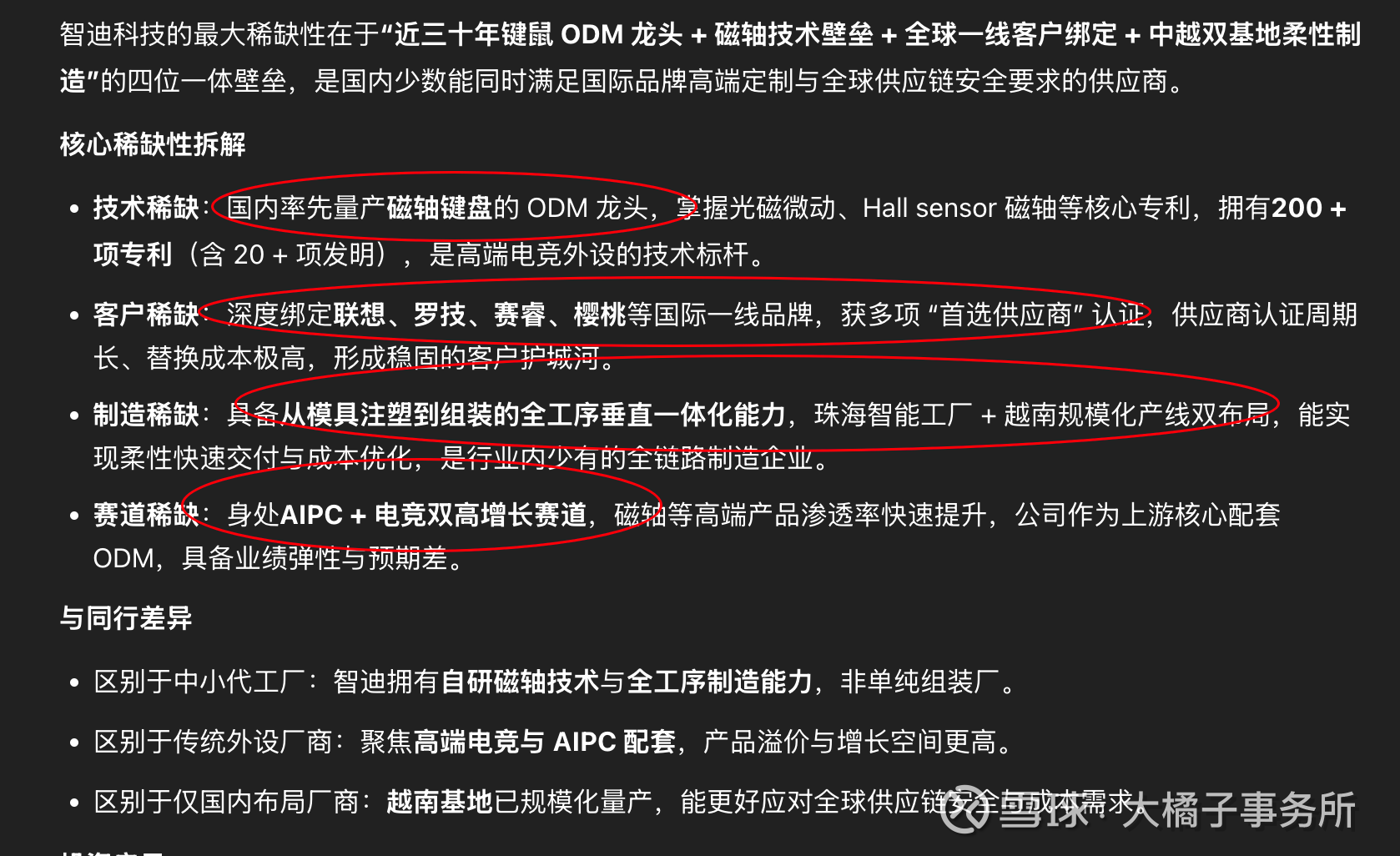

稀缺性:键鼠 ODM 龙头 + 磁轴技术壁垒 + 全球一线客户绑定 + 中越双基地柔性制造”的四位一体壁垒,是国内少数能同时满足国际品牌高端定制与全球供应链安全要求的供应商。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。