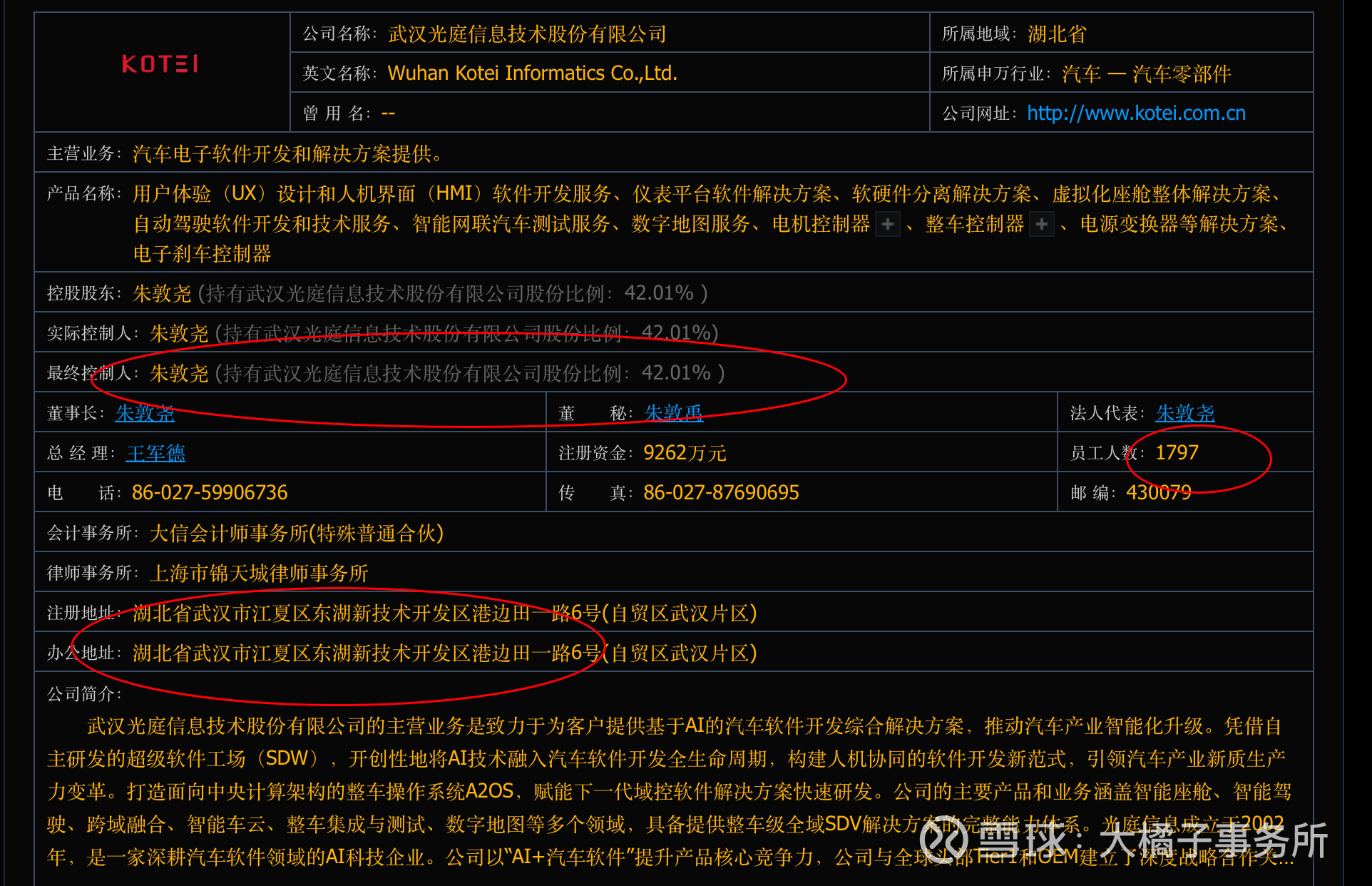

大橘子投资价值发现系列 1635:光庭信息,为客户提供基于 AI 的汽车软件开发综合解决方案

来大橘子事务所,投资不盲从,人生不设限。👇

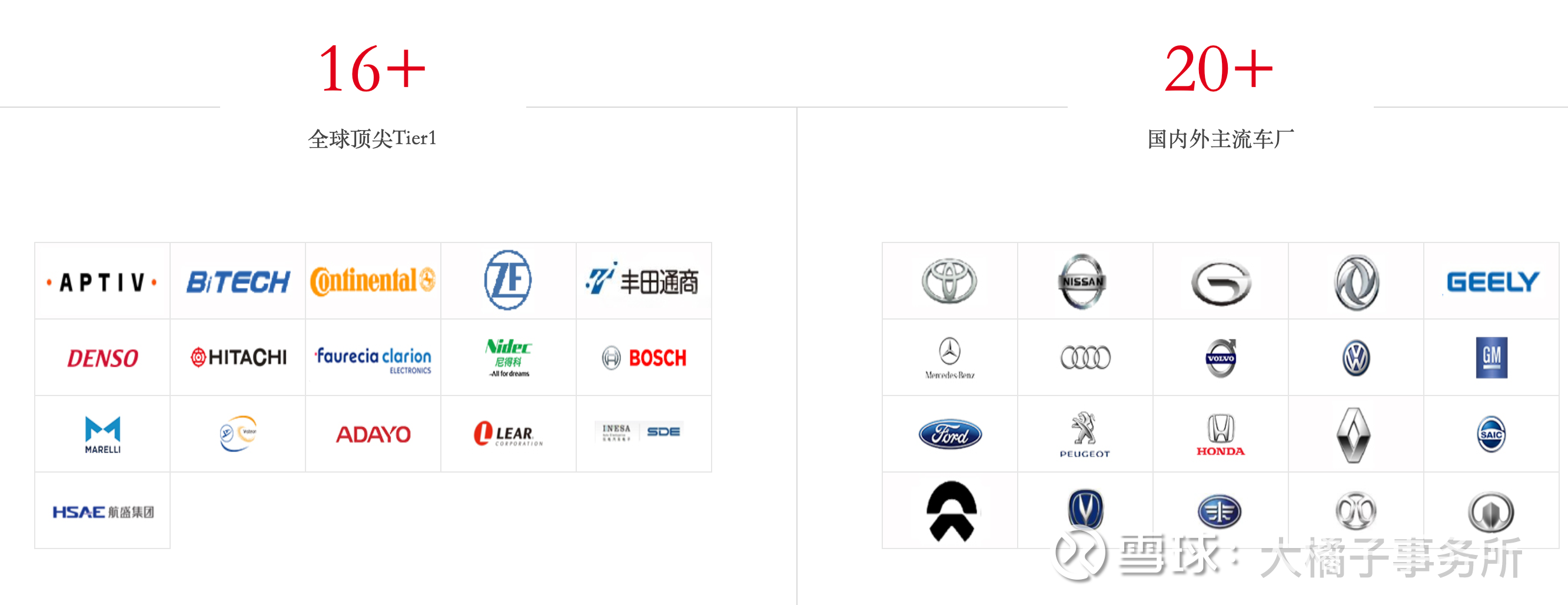

智能汽车软件解决方案提供商:汽车软件行业头部企业,致力于推动汽车产业 AI 智能化升级。

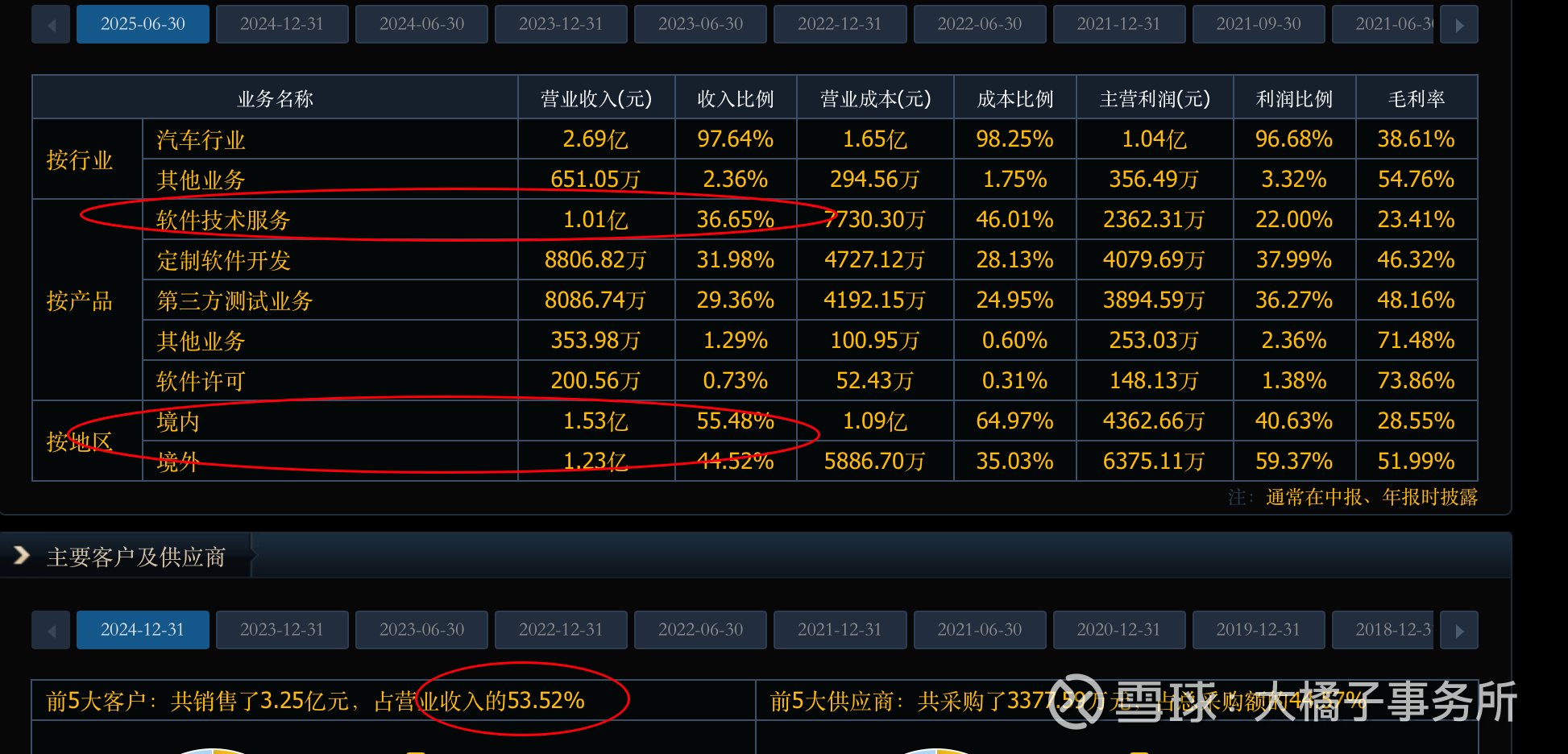

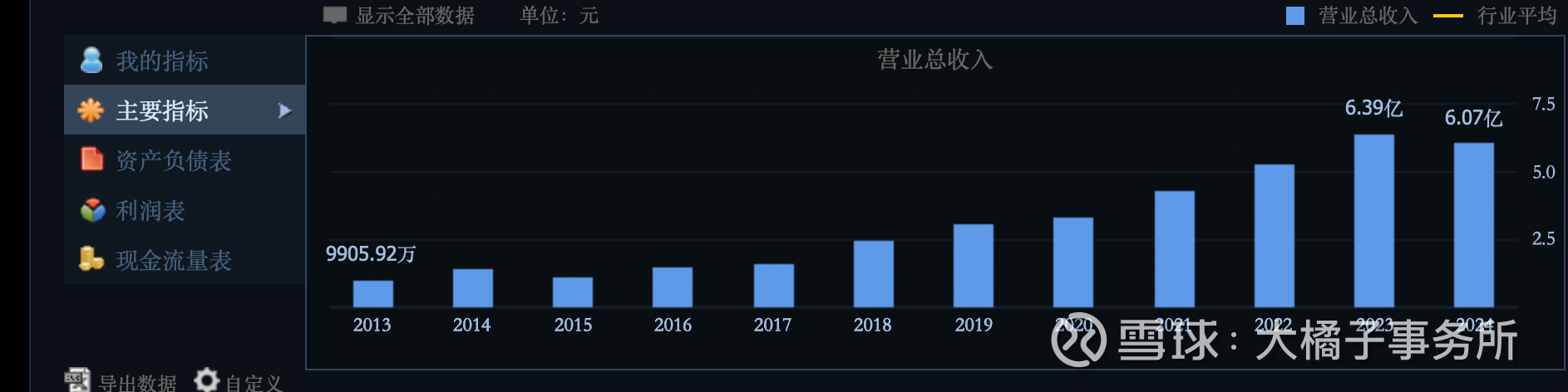

6 亿收入:

最好的时候 6500 万的利润,极其不稳定。最近几年收入增长,利润反而越来越差。差的模式。

2025 年转折:大概 8000 万的利润。需要未来 8 亿收入,10% 的利润率达成。

“2025 年公司开启“创新变革”:一方面,持续推进技术迭代和产品创新,包括发布面向中央计算架构的 A2OS 整车操作系统、基于 Unreal Engine 5 的新一代智能座舱解决方案 UEA(UE For Automotive)2.0 以及人工智能驱动实现汽车软件研发生产力跃迁的超级软件工场(SDW,Software DreamWorks 的缩写)2.8 版本,提升公司核心竞争力,有效推动公司国内外业务的增长,尤其是海外业务;另一方面,公司积极参加海外汽车行业盛会,与全球领先企业和主机厂等进行面对面深度沟通,稳步推动市场和生态合作,品牌国际影响日益提升;同时,公司推动精细化管理,有效提升工作效率。”

5000 万+ 的年度研发投入:

20 亿的权益,13 亿现金是大头。

背后募资了 14 亿:

8000 万的利润,30 倍成长估值,叠加了 AI 技术和软件行业的加成,看 24 亿市值。

叠加充沛的现金资产,乐观看 40 亿附近的价值。

市场乐观的 30 亿明显的支撑,综合看,30-40 亿可灵活关注。建立在 0.8 亿利润,只是增长的开始的基础上。成长驱动。

确定性的位置看 24-30 亿市值。

持续关注,行业大发展了,业绩走向边际改善的“小而美”的光庭,容易受益传导。

0.93 亿股本,30-40 亿市值对应,32-43 块的参考价格。

稀缺性:日系供应链深度绑定 + AI 超级软件工场 + 全域 SDV 全栈能力(软件定义汽车) + 高壁垒测试服务的四重组合,在国内汽车软件公司中独树一帜。

SDV = 汽车从 “机械产品” 彻底变成 “智能电子产品” 的行业革命。

SDW = Software DreamWorks(超级软件工场),是光庭信息自研的AI 驱动、人机协同、端到端汽车软件开发智能化平台,也是它在 SDV 时代的核心技术壁垒与增长引擎。

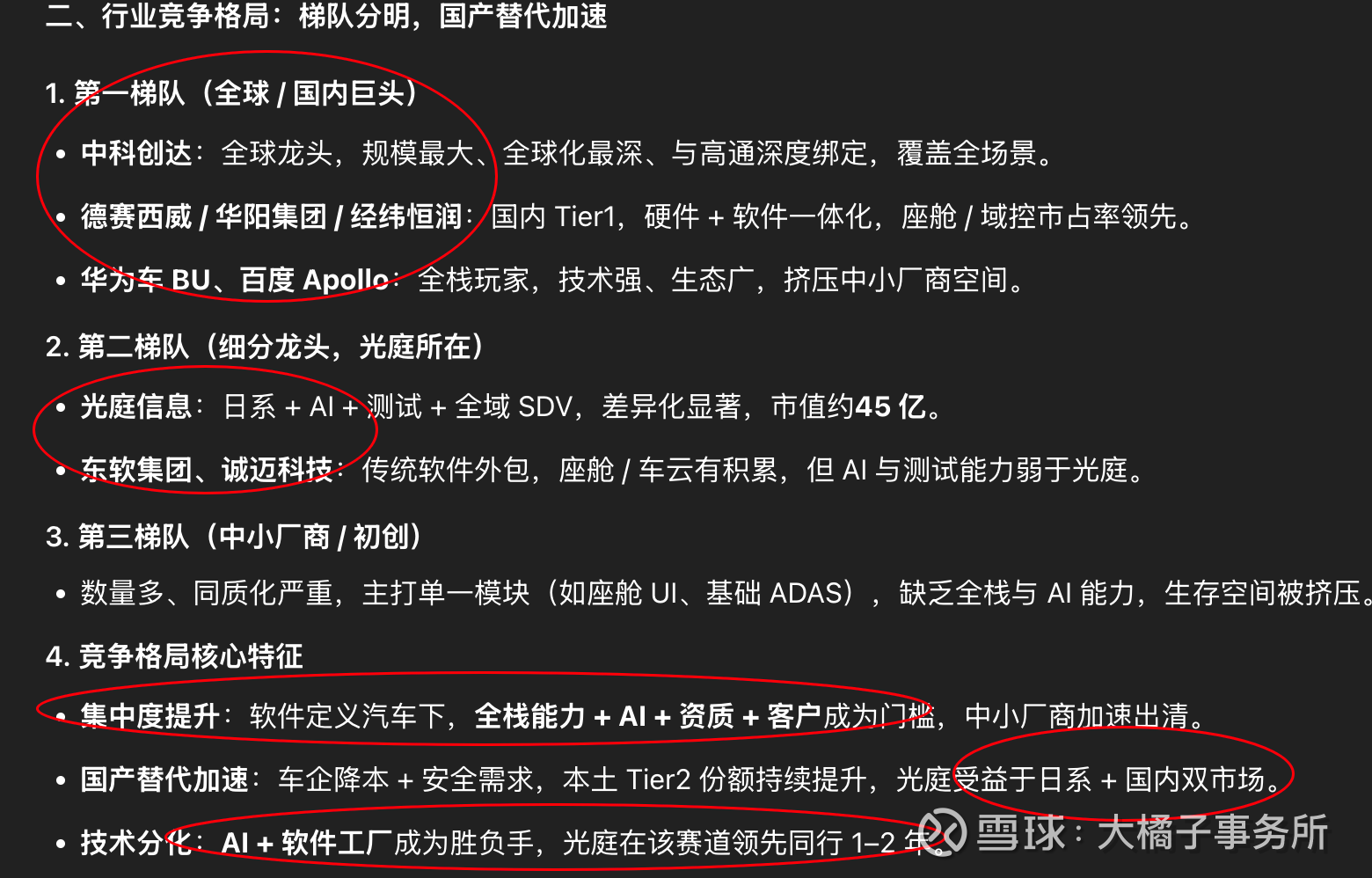

行业竞争格局:光庭第二梯队。

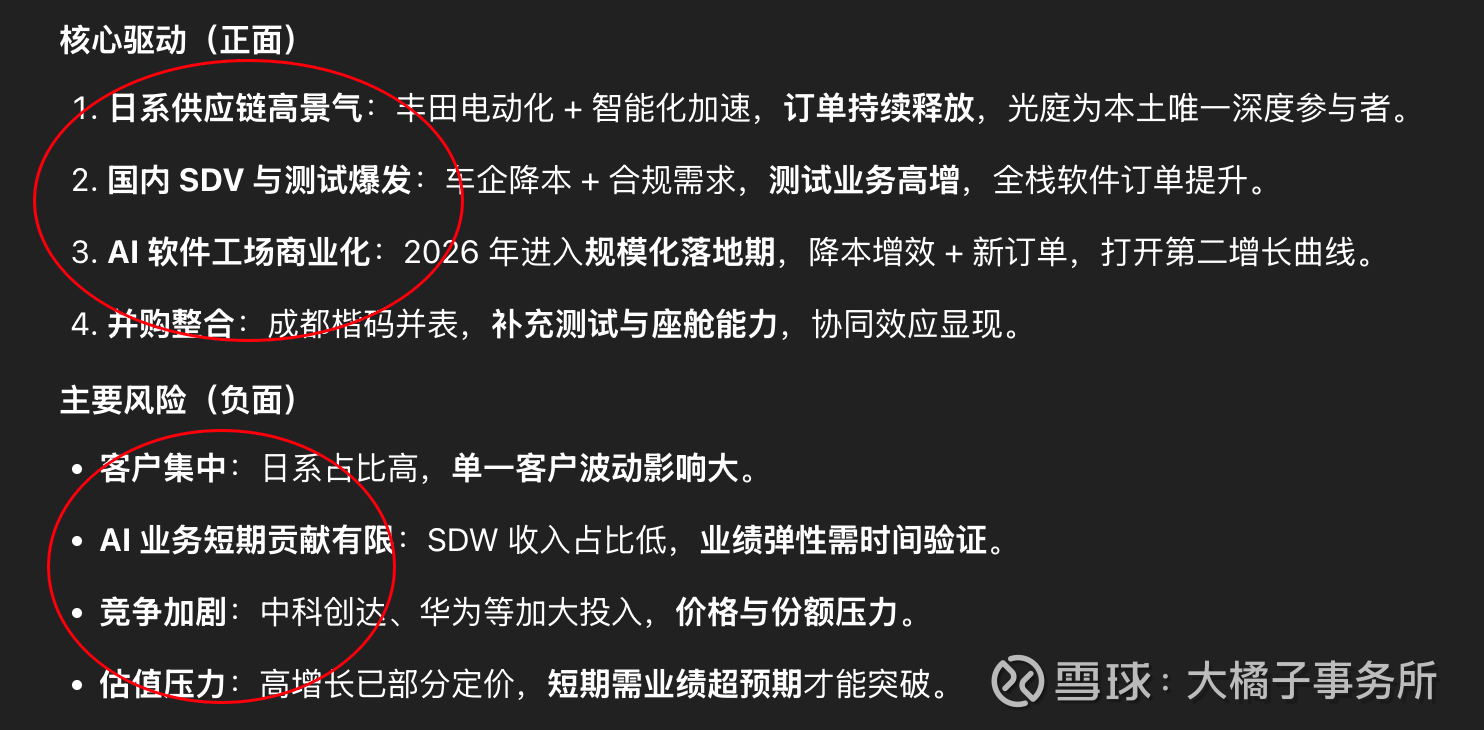

2026 年景气驱动与风险:

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。