大橘子投资价值发现系列 1636:会稽山 2026 4 月篇

来大橘子事务所,投资不盲从,人生不设限。👇

酒类里面,当下还有增长的很稀缺,会稽山是个典型。

再就是,会稽山的黄酒,上市公司里面主做的,只有 3 家,业绩差的金枫酒业价值视角先排除,还有一个是古越龙山,名气更大,但是国企的动作缓慢,再就是利润不及会稽山,但是家底比会稽山厚。

另外,市值角度出发,白酒的上市公司太多,动不动就百亿千亿的大盘子,要不是流动性充裕的市场,很难走板块的整体机会。也不应天时。而黄酒,不到百亿的标的,足够小。

论灵活性,论弹性,酒水类公司里面,选一个的话,就是会稽山。

要么就是做啤酒原料的上游,小市值的曾 1.5 pb 永顺泰也是一个参考。世界杯,消费低迷的环境里面,兼具防守和题材属性。

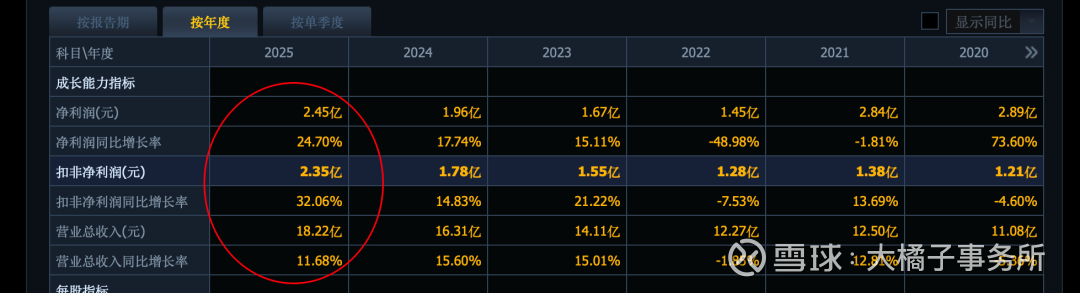

看回来会稽山:

18 亿的收入:

2.35 亿的利润:

利润增长表现好于收入:

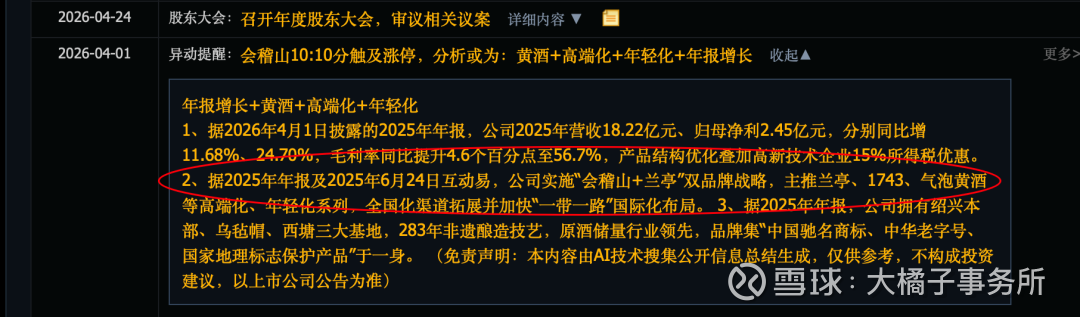

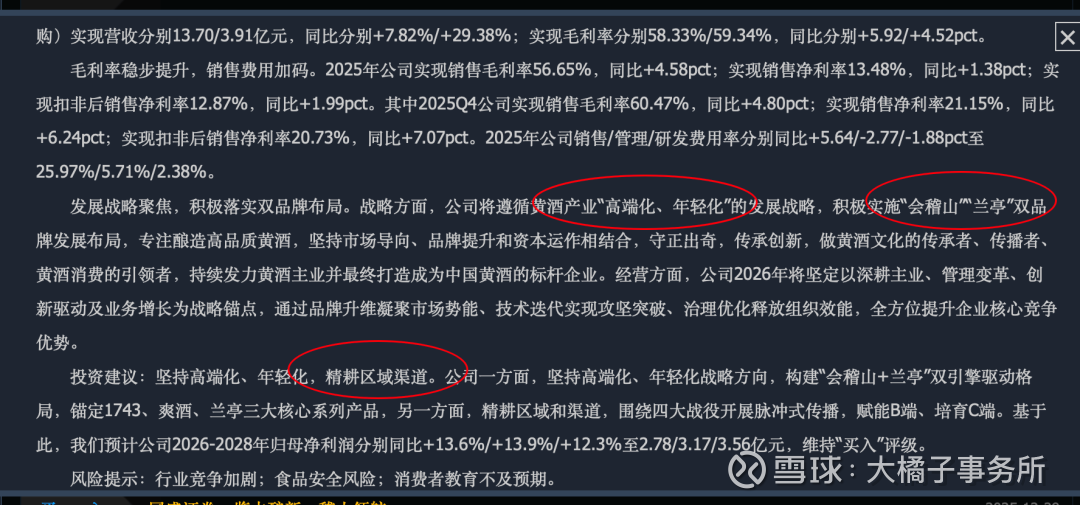

公司实施“会稽山+兰亭”双品牌战略,主推兰亭、1743、气泡黄酒等高端化、年轻化系列,全国化渠道拓展并加快“一带一路”国际化布局。

毛利率 50%+,净利率 13%。

26% 销售费用比例是大头:

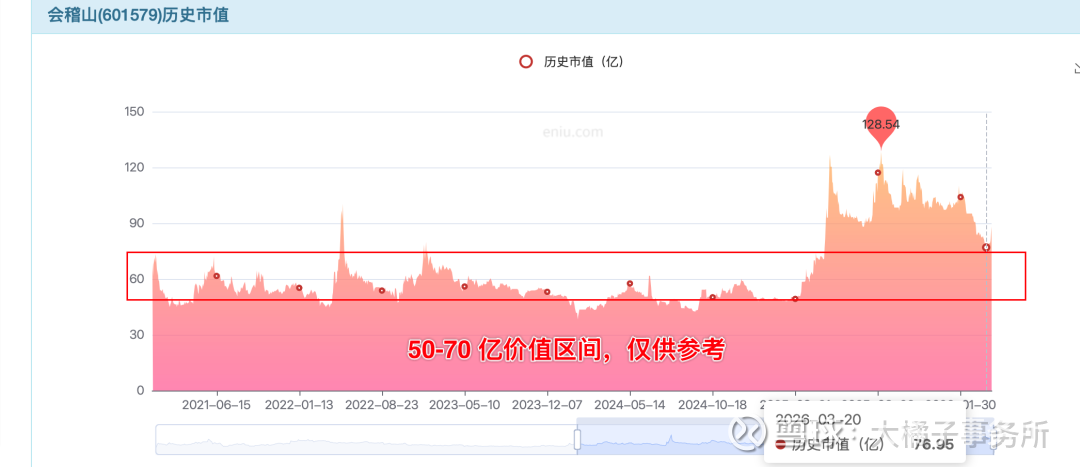

20-30 倍估值,对应,47-70 亿市值区间。

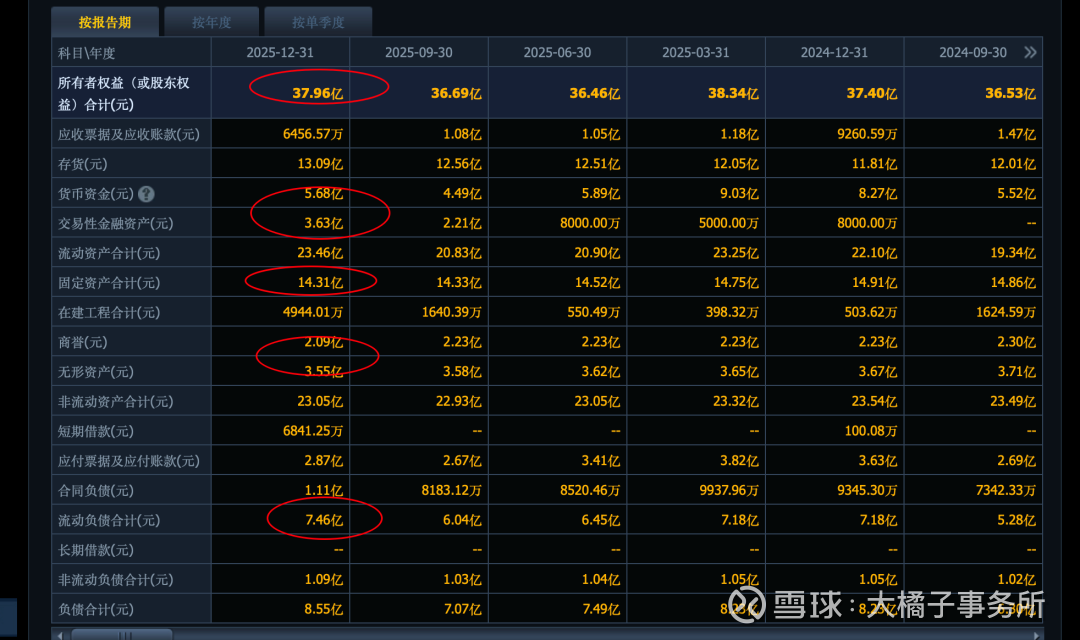

38 亿的权益,去掉 5 亿出头的商誉和无形资产,是 33 亿。

2.35 亿利润,7% roe,消费品品牌,业绩增长阶段,小,加黄酒品牌的稀缺性。我们温和溢价看 1.5-2 pb 附近对应 50-66 亿市值。

50 亿附近就是捡便宜了做确定性,70 亿附近依旧可以积极关注(业绩和流动性有一个走延续才可以)。酒水板块里面,难得的,预期积极的。

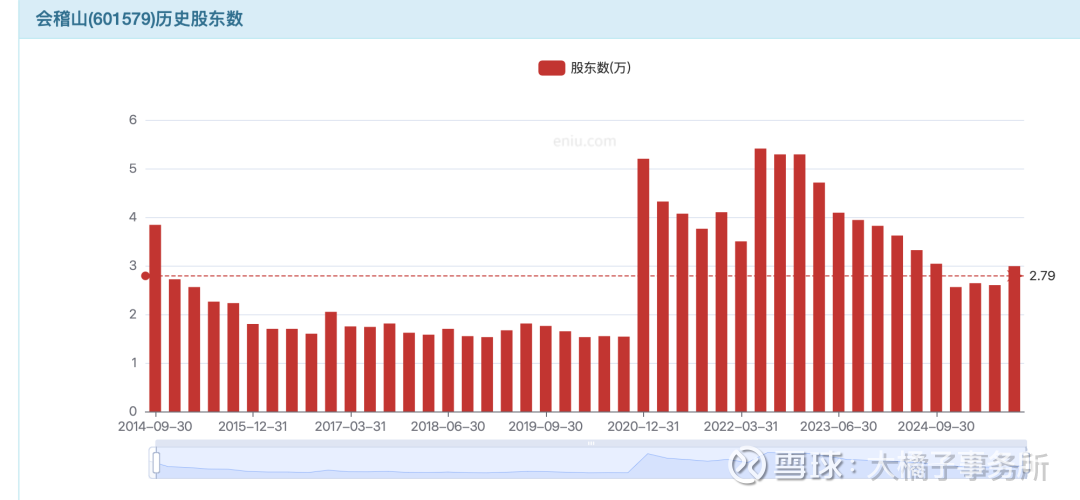

十大股东:

中高档酒 + 国内为主:

远期 4 亿利润预期:坚持高端化、年轻化,精耕区域渠道(其实,20 亿收入,15% 利润率,3 亿利润更可期,4 亿只可预期,短期或难兑现)。

戴维斯双击的位置,4 * 30 倍估值(3 * 40),差不多 120 亿市值附近。市场走的非常聪明。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。