南山国际铝业 高弹性氧化铝标的

不惑三省知行

· 福建

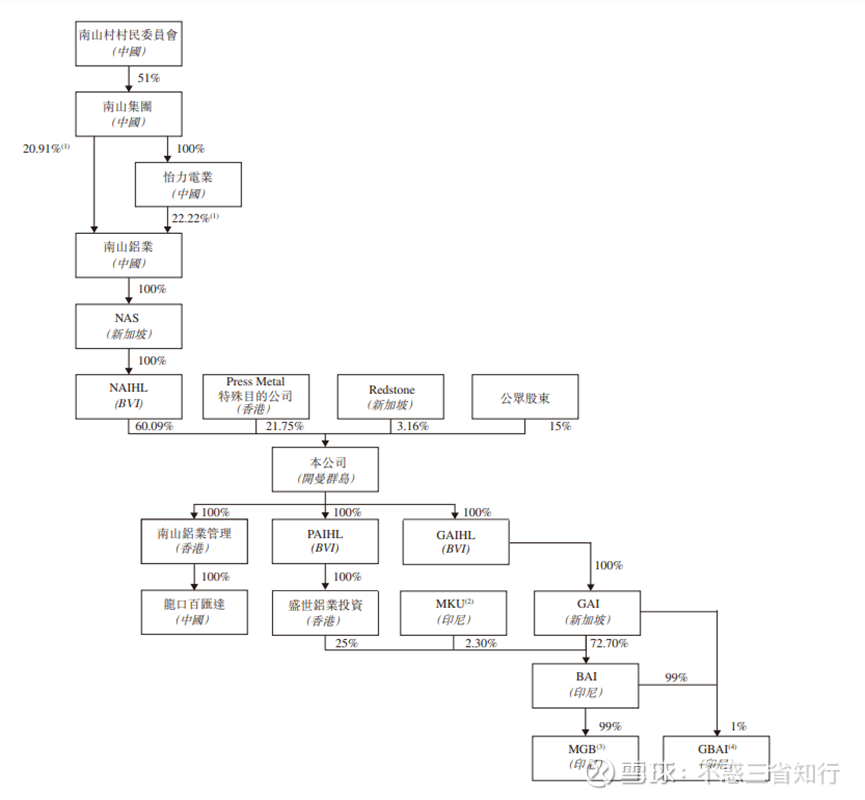

公司是A股上市公司南山铝业分拆出来港股上市的子公司。

截止2025-11-24

总股本: 5.894亿 港股本: 5.894亿 市净率: 1.69 每股净资产: 24.019

总市值: 239.7亿 港市值: 239.7亿 毛利率,净利率,ROE都挺吓人。

公司地理位置好,铝土矿及煤炭供应路途短成本低。同时公司建有自己的港口,运输成本低。最大客户Press Meta(同时也是公司股东)就在公司附近,且签有十年50%公司产能的合约。

1、公司账上有5亿美元现金,无负债。上半年公司经营活动净现金为3亿美元

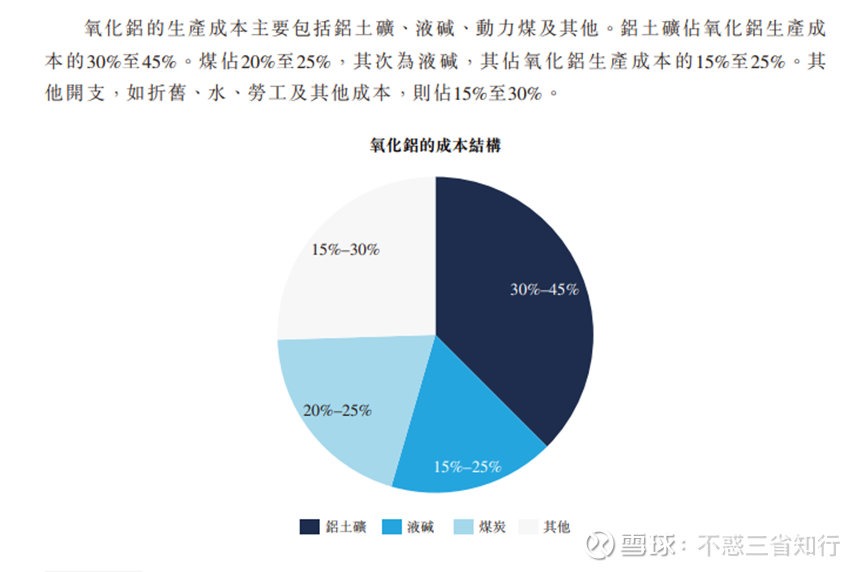

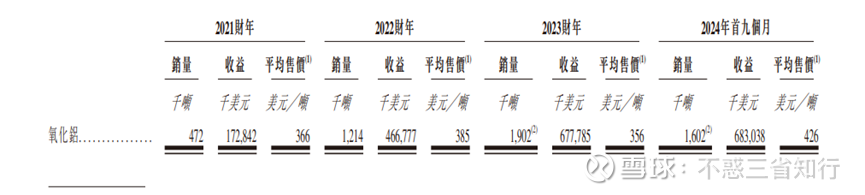

2、主营氧化铝生产,2025年中报显示氧化铝收入占比100%,业务高度垂直一体化,铝土矿自给率依赖印尼资源。印尼铝土矿及煤炭资源丰富,公司自建160MW的火力发电厂,单吨氧化铝成本仅为国内67%,且享受20年税收优惠,2025年底计划新增100万吨氧化铝产能,总产能达300万吨,半年报产氧化铝119万吨。目前产能191万吨。25年底产能为300万,26年底,产能为400万。核心员工800人来自母公司山东南山集团,是一群有经验的从业人员。

按公司公布的情况看,以目前的产能,公司想要亏钱不是那么容易啊。

几个风险点

A:公司客户结构单一,前三大客户占比超过90%,总共就五个客户。

B:主营业务只有氧化铝,周期性很强。

C:公司业务全部在印度尼西亚,政策风险大。目前印度尼西亚铝土矿禁止出口,因此公司采购的铝土矿不仅价格低,品质也很高。目前禁止出口正在放松,可能会使铝土矿采购成本上升。

D:流通股只有18%,大股东南山集团60%,press 21% 这种筹码结构很难吸引机构进来。

结论:是个好公司,加入自选,等待好时机。$南山铝业国际(02610)$