蒙古焦煤投资信息记录251210 $蒙古焦煤(00975)$

声明:本人持有蒙古焦煤,本贴只是用来记录本人的投资思考。不推荐股票。

公司花2050万美元收购了UCC50.5%的股权。

获得了三张开采许可证。分别是

WHITE HILL (WH)開採許可證

MV-017089(「White Hill開採許可證」)覆蓋2,931.07公頃,該 許可證自二零一二年七月三十日起生效,為期30年,可續期兩次,每次為期20年。WH開採許可證位於Bayankhongor盟(省)。

URKHUT開採許可證

MV-017579(「Urkhut開採許可證」)覆蓋5,300.54公 頃,該許可證自二零一四年七月十 七日起生效,為期30年,可續期兩次,每次為期20年。Urkhut 開採許可證位於Bayankhongor盟(省)。

KHUKH TOLGOI開採許可證

MV-021014(「Khukh Tolgoi開採許可證」)覆蓋 6,557.08公頃,該許可證自二零一 八年一月三十日起生效,為期30年,可續期兩次,每次為期20 年。Khukh Tolgoi開採許可證位於Bayankhongor盟(省)。

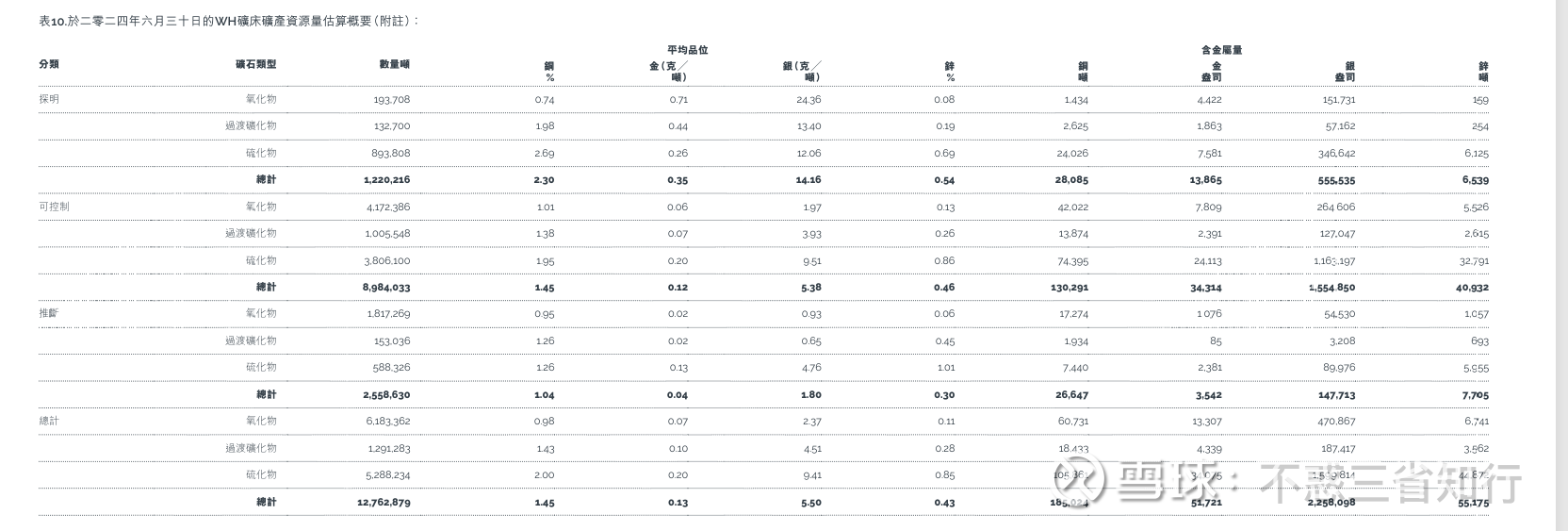

其中WH已经进行了勘探

在2025年中报中有关于这方面的资

这笔钱“花得值不值”? 从资源收购成本的角度来看,这笔交易的账面成本非常低:

1. 单吨铜成本极低: 摊薄下来,每吨铜资源的 acquisition 成本仅约为 110 美元(2050万美元 ÷ 18.5万吨 ÷ 50.5%)。

● 注:这仅仅是资源权的 acquisition 成本,不包含后续的开发、建设、开采成本。

2. 对比市场: 在矿业并购市场上,对于拥有成熟开采证(30年)且位于蒙古这种政治风险相对可控地区的铜矿,这个 acquisition 成本通常被认为是“白菜价”。

3. 杠杆效应: 公司只用了 2000 多万美元,就撬动了一个拥有 18.5 万吨铜 和 5 万盎司黄金 的矿床。一旦开始开采进入投产阶段,这笔投资的回报率将非常可观。

总结来说: 这是一笔典型的“小资金、大资源”的抄底式收购。对于蒙古焦煤来说,这 2050 万美元不仅买到了铜矿资源,更是买到了公司未来转型(从煤炭到多金属)的关键门票。