唯科科技:下有保底,上不封顶。

$唯科科技(SZ301196)$ $肇民科技(SZ301000)$ #机器人# #并购重组#

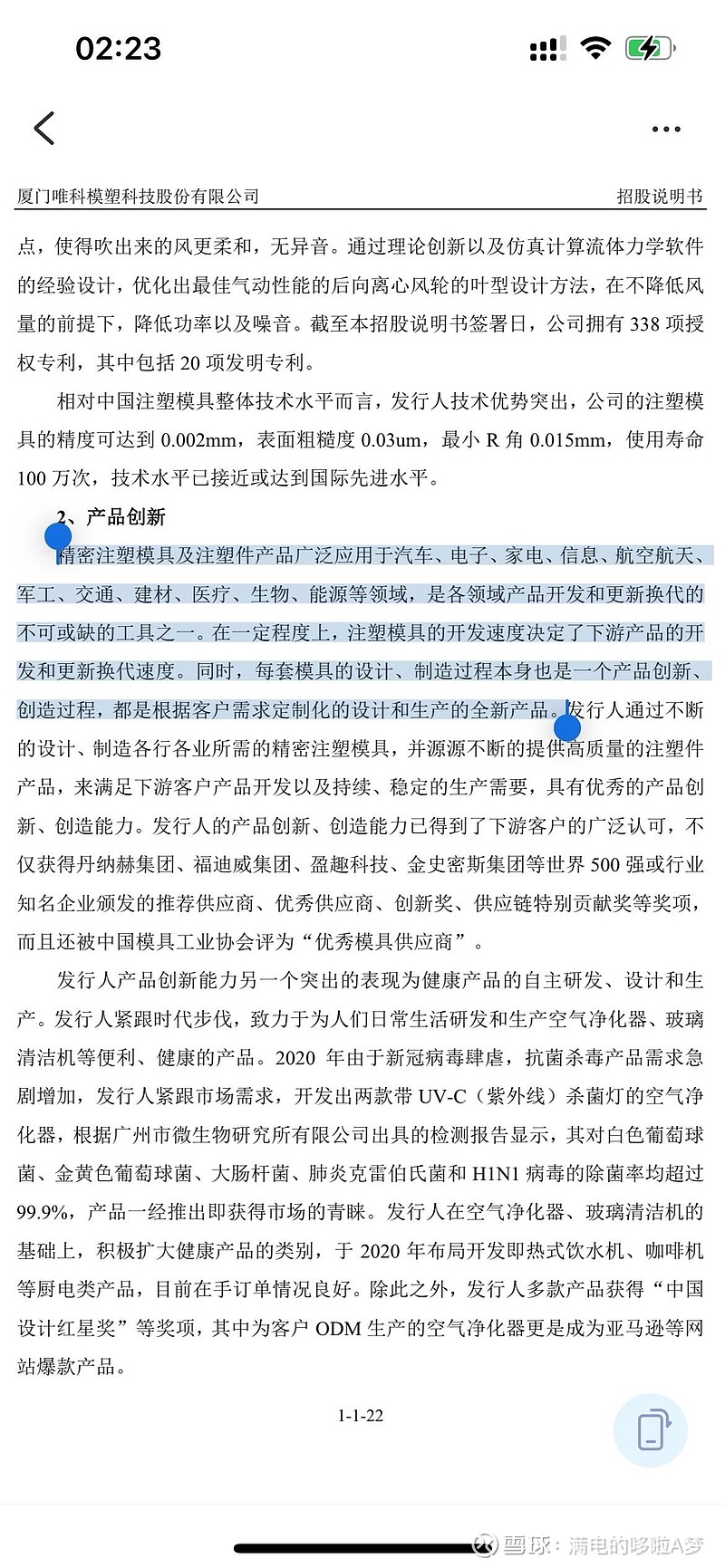

先看上市发行时公司的描述

公司的基本产品决定了公司适应各种行业的需求,也就是说在这些行业中,那些行业这两年好,公司可以快速“不算跨界”的转型吃到行业爆发红利,公司起家是因为新冠疫情,

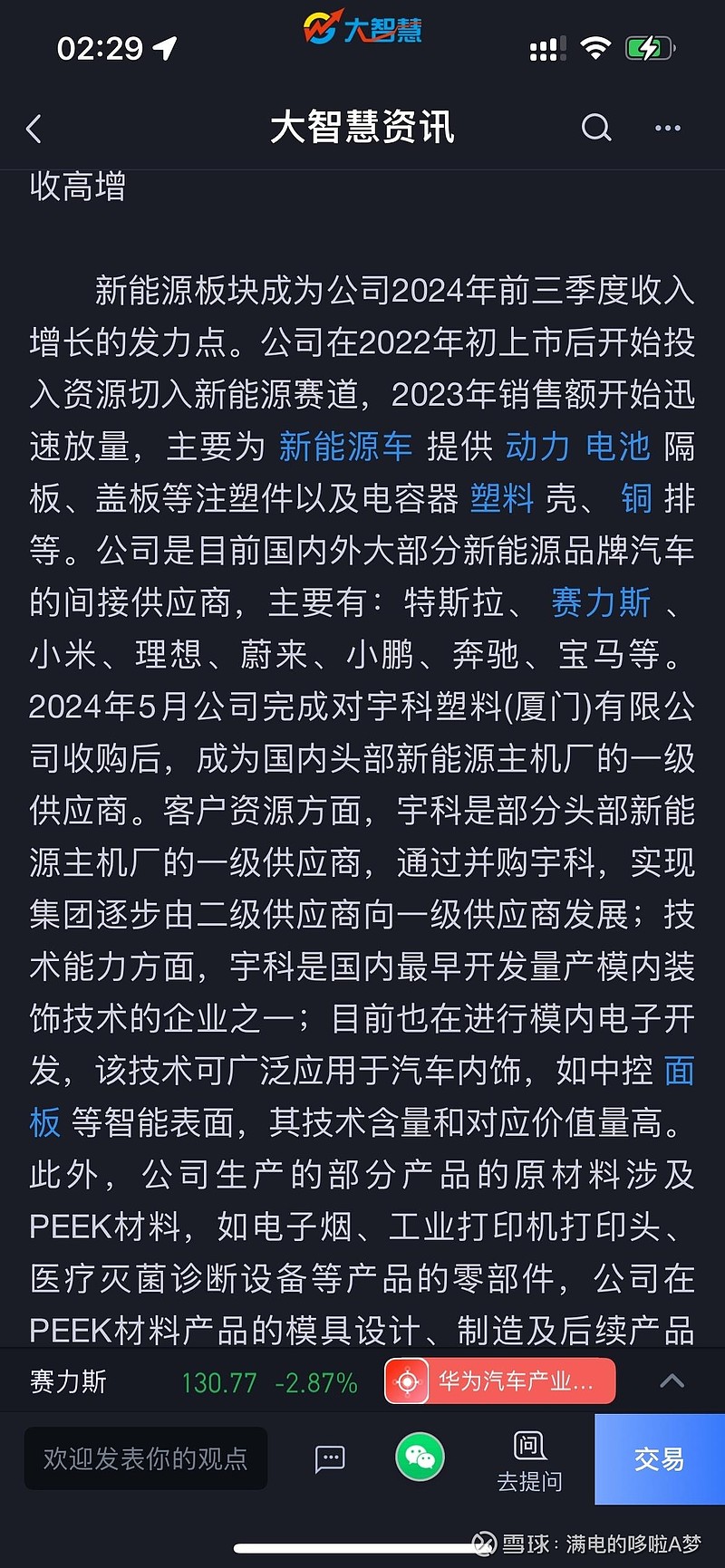

而疫情红利吃饱了以后,正值新能源汽车周期到来,疫情放开,立马转型新能源成为各头部新能源汽车的间接供应商,就这个转型速度,首先就是公司适应力的最好体现。

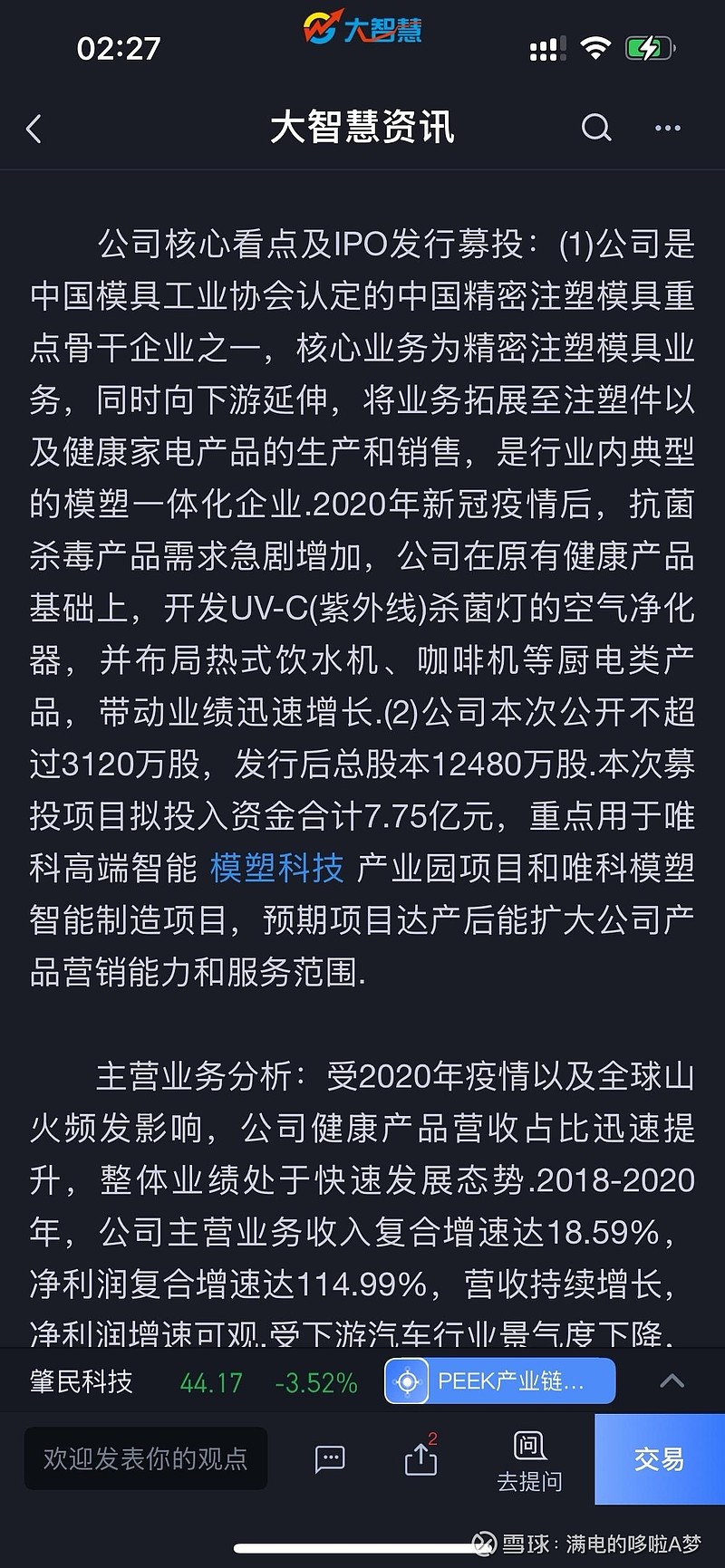

上市三年以来,公司从以疫情产品驱动业绩增长快速转型新能源,2024年净利润2.26亿,超过2019年疫情爆发时的巅峰利润,2025一季度更是延续高增长,今年净利润个人预估在3.3e-4e区间。

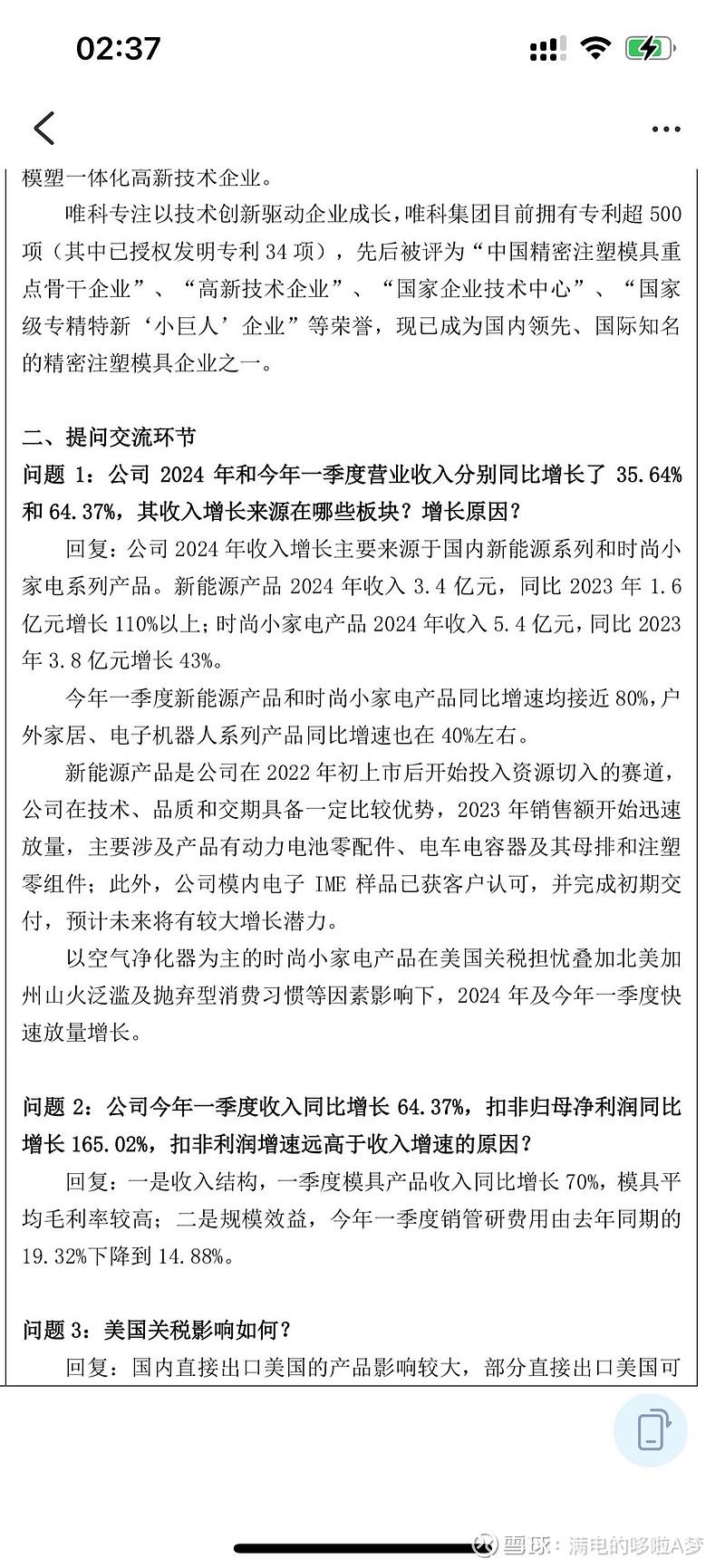

看看这个调研记录,22年切入新能源汽车,23年就开始高增长,今年会继续延续,然后又开始搞时尚小家电,又成了,可以说是搞啥成啥而且成的还特别快。

那么由此我们对这个公司有了个初级印象,公司的产品对下游适配性极强,可以快速根据下游行业的爆发匹配定制化的产品,从2019年的疫情紫外线杀菌净化器,到2022的新能源,再到2024年的时尚小家电,可以说是干一行成一行,那么可以想一下,2025是机器人爆发的元年,公司这回可以延续神话吗?那看看具不具备条件。

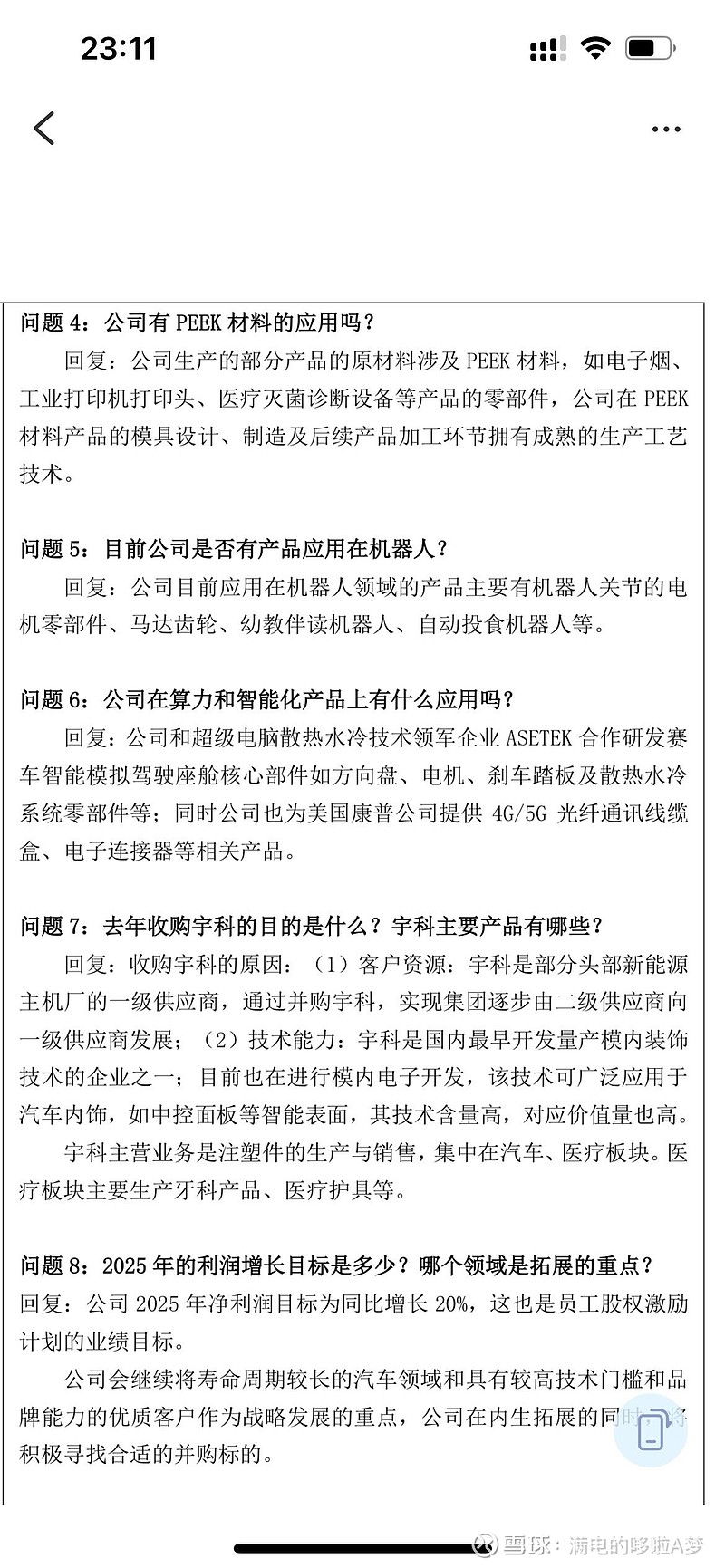

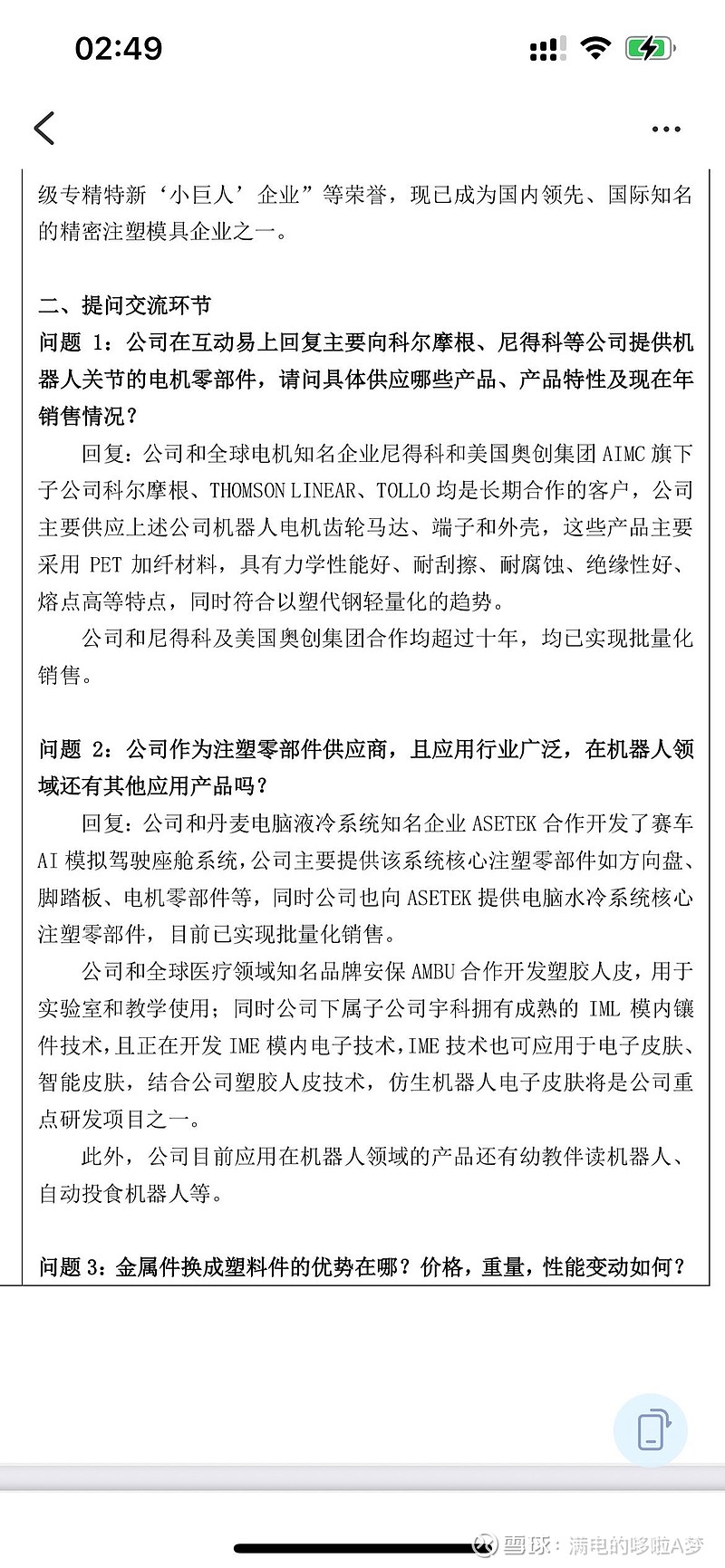

哦原来已经有机器人业务在了,而且上面的调研报告也说了一季度机器人业务增长40%,还有吗?

原来还有,而且是这么多国际大公司的供货商,并且已经批量化销售,结合一季度公司机器人业务增长40%,可以看出公司的下一次转型已经蓄势待发。

还有一个很明显的点可以看出公司转型的节点即将到来。

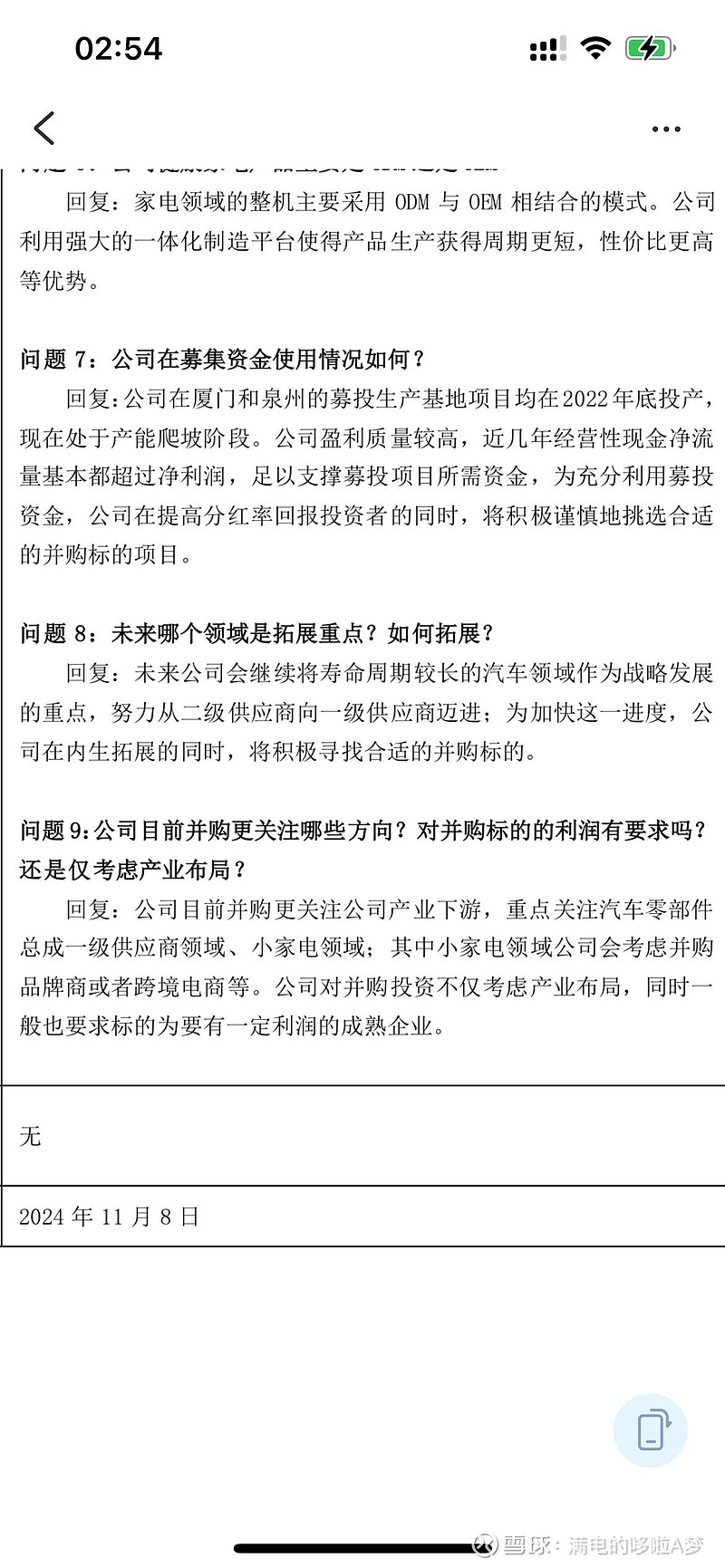

2024年底,公司的并购计划中还没有加入机器人方向。

2025年2月,机器人发酵,公司首次提到会考虑并购机器人企业。

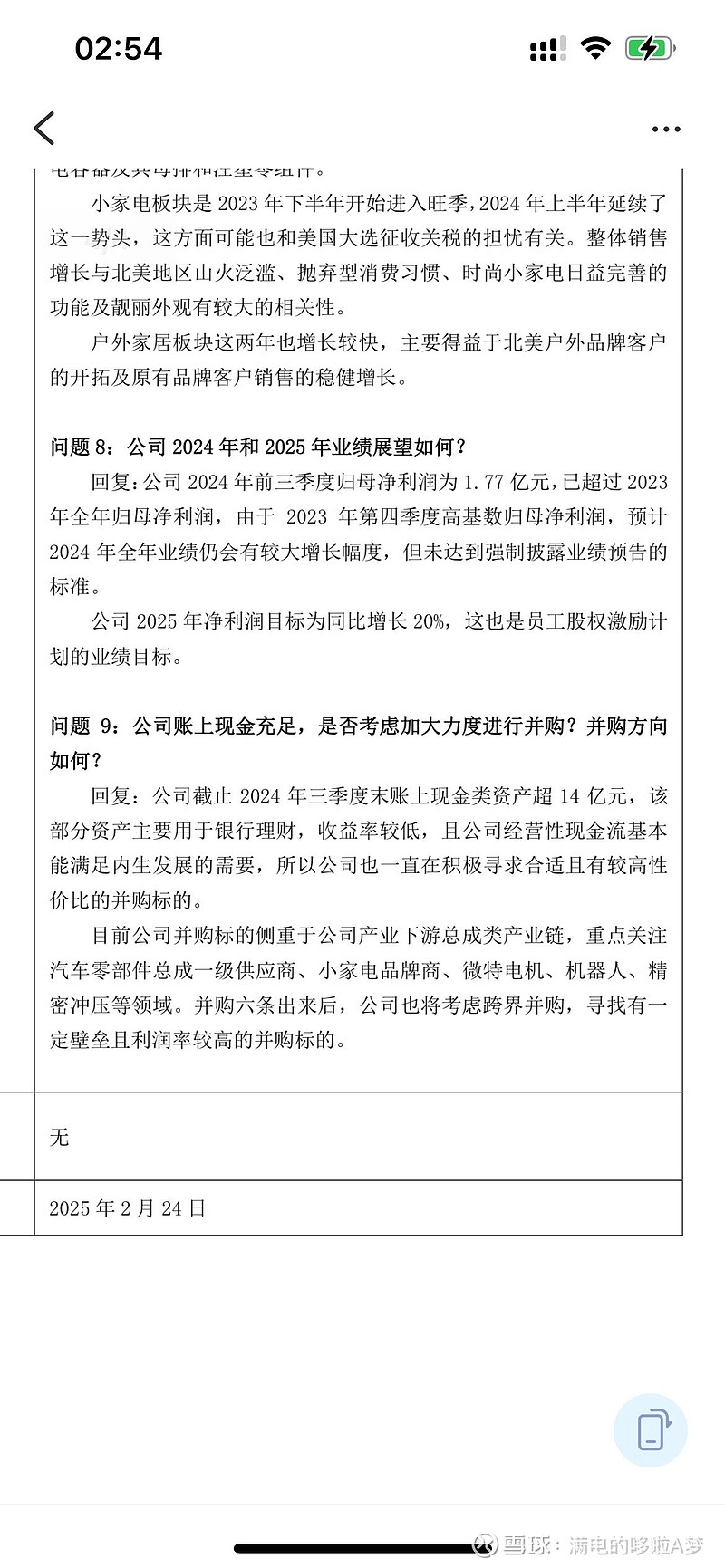

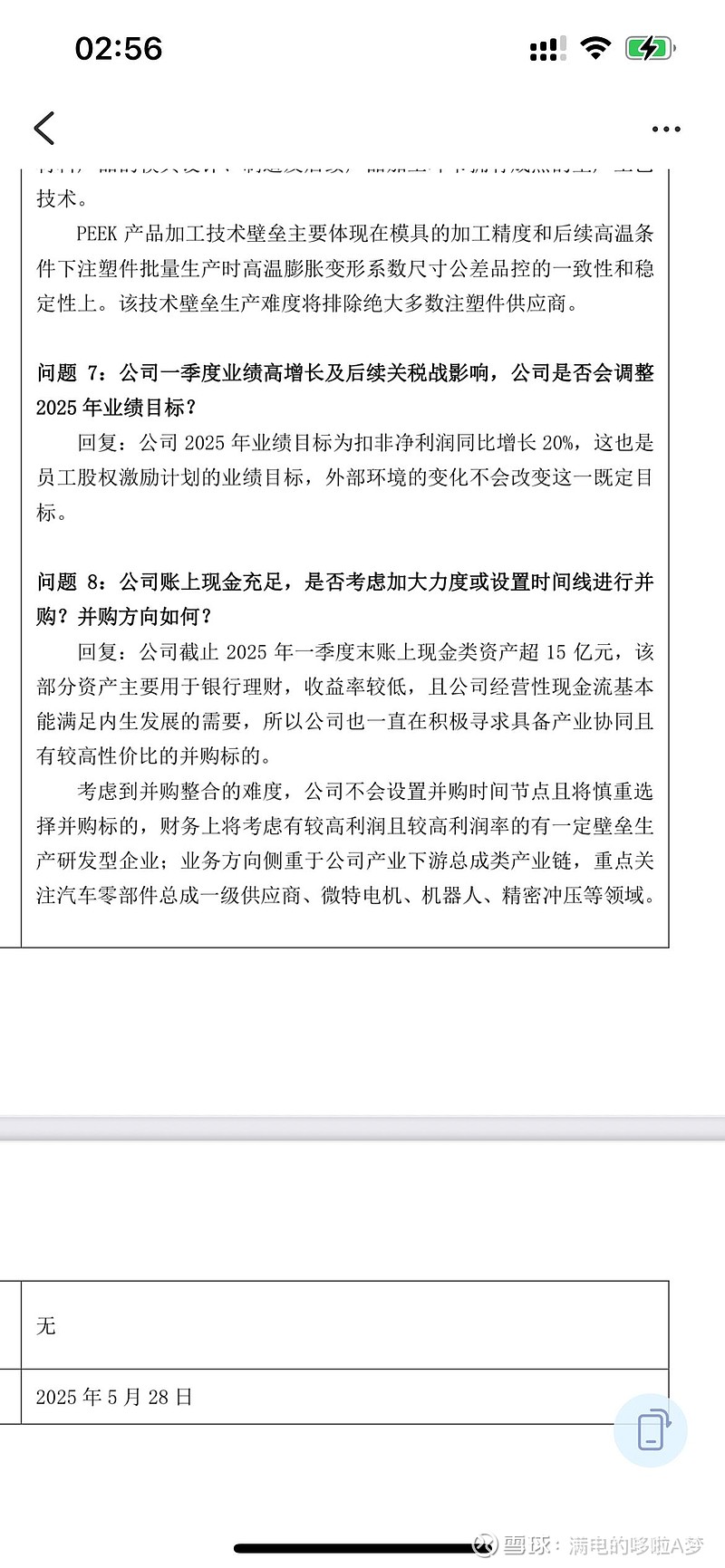

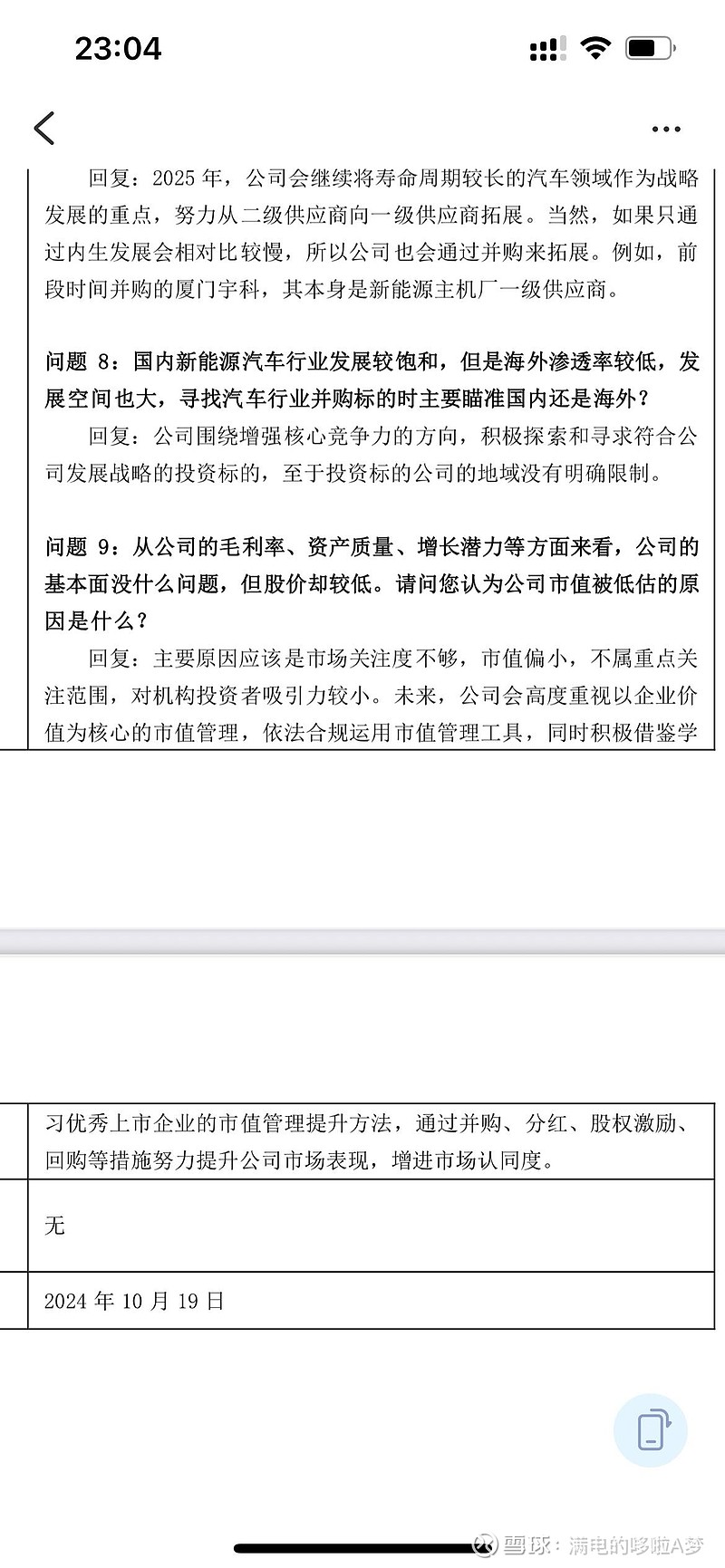

5月底,公司透露并购的方向剔除小家电,从逻辑上讲,在什么情况下公司会不考虑并购今年一季度增长80%左右的小家电方向呢,要么就是关税战以来公司预计小家电方向增长幅度不会特别高了,要么就是公司对于机器人方向的战略重视性大幅度提升。个人倾向于第二个。为什么呢。我们来看另外一个调研中公司的表述。

看最后一段话,我感觉公司是憋着点气在里面的,主要是我们市值小,机构都不来,你们这帮%$#,我早晚得给你们弄进来接盘。

然后再结合2.19的机构调研记录。

就是说我们和很多机器人零部件的大公司早就是深度合作关系了,你们来不来?

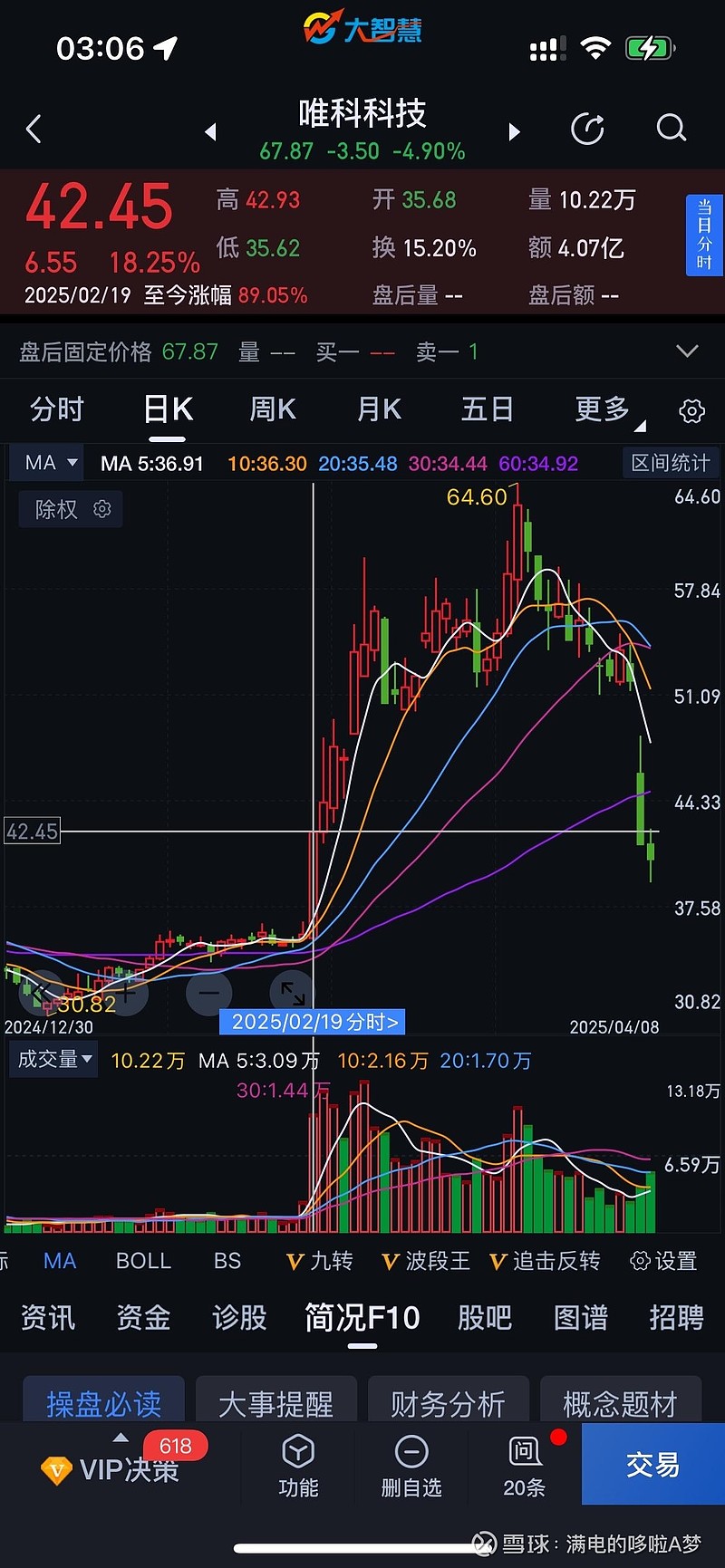

然后再看看股价

这么看会不会逻辑性比较强了呢?然后再看看一季度的股东变化。

是不是比较明了?

那么这个时候引出另外一个话题,市值管理,引入机构投资者的一大条件是什么?流通股足够多,要是流通盘太小,大资金随便一建仓没人出货给他们股价就像2月底那样,机构也不好收集太多筹码。那么7.11日解禁以后,便是机构们开始正式建仓的最好时机。那么有朋友问了,那股东减持机构接,他要没接股东库库减那股价不是崩盘了?

大声告诉我,公司的发行价是多少? 64,低了64你减不了啊。

机构你就乖乖高价接就得了,低价筹码就只能在二级市场买散户的去。第一批入驻的机构以219行情为开端,初始价格35左右,不到一个月就涨到了60多,这一个月换手也达到了254%不排除机构直接梭哈买入的可能,但是大概率是慢慢建仓,那么算他们平均成本在45左右应该相差不大。

后面的机构要想收集筹码怎么也得在64上方了,这又是一大笔资金增量,又结合7.11大股东解禁,基本股票都在董事长手里,董事长又明确提出要做市值管理和做并购,你猜有没有可能他们透露点啥,解禁以后机构来收收筹码帮助市值管理,公司说你们大胆建仓我们一起聊聊账上这16亿现金收购哪些优质企业比较好呢?

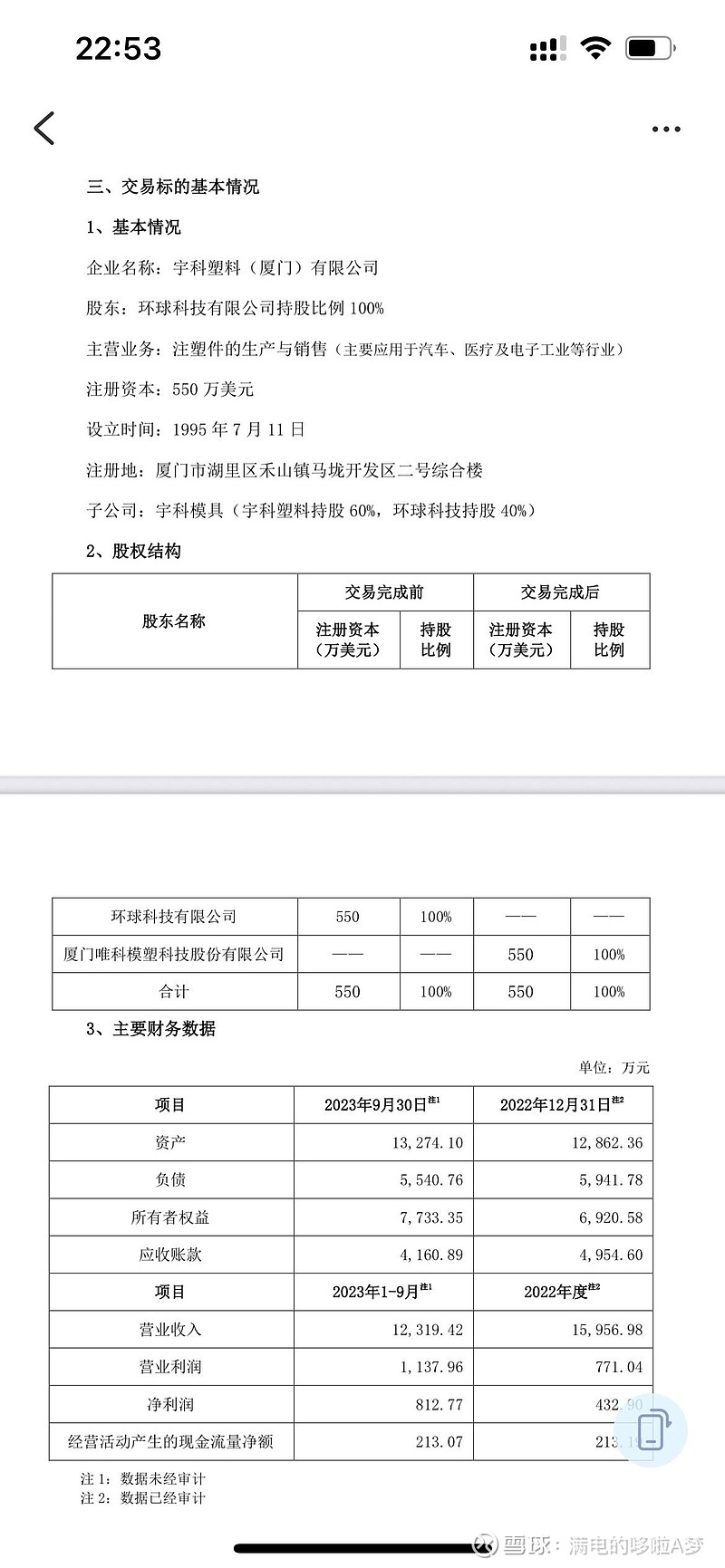

再说这企业账上的16亿现金,我觉得这个公司非常会花钱。有几个具体的点能体现。我们先看看去年并购完成的宇科。

我自己的阅读理解哈,是花6000w买了宇科模具百分之40的股权,宇科模具增长那是相当的快22年净利润432w,23年1-9月就812了,那23年我们算1个亿吧,也就是说公司是用23年15倍的pe买了个100%增长的产业链协同公司的40%股权,我们不知道24年宇科是多少的增长,40%股权好像也不并表,但是这么看这是一笔很划算的交易,后续也不排除继续收购宇科剩余股权的可能。

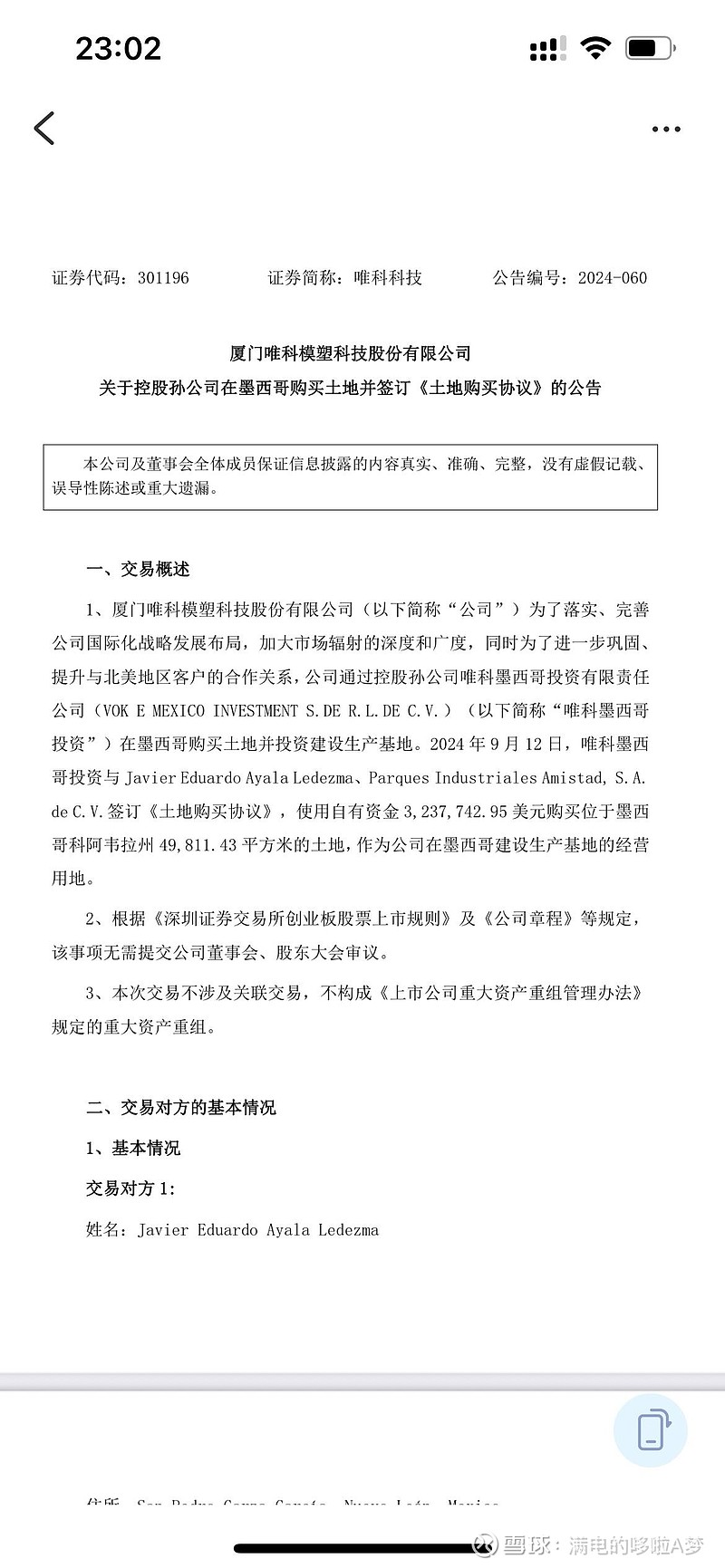

然后另一个神操作来了。

2024年9月,公司就在墨西哥囤了一块地,记得4月毛衣战风波的时候,著名的墨西哥不卖毒卖鸡蛋梗吗,公司这一操作还是比较有远见的。

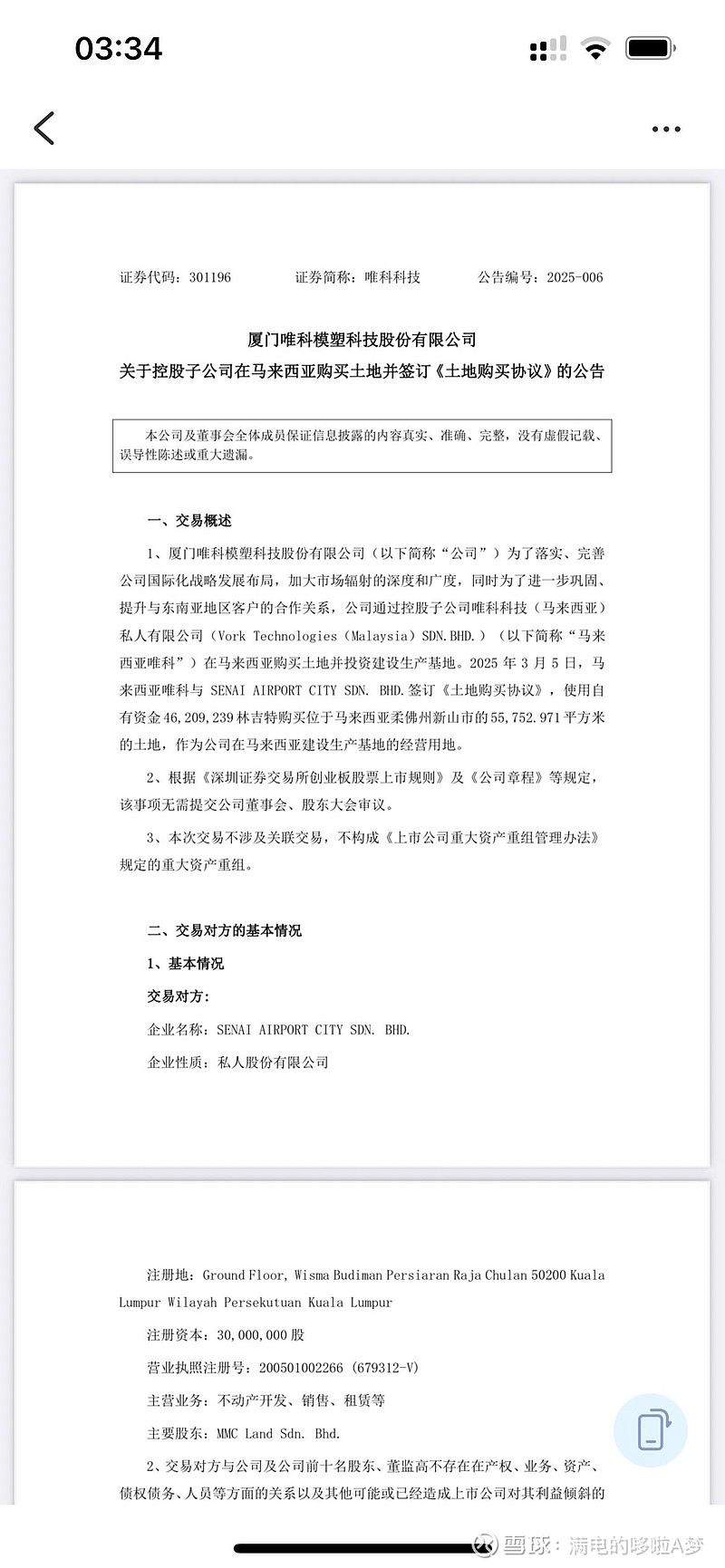

然后今年又买了块地。动作不可谓不快。

那么从公司的转型速度,收购,买地的行事风格来看,肯定算是雷厉风行了,一个字就是干,那下一次收购还会远吗?

这些东西说完,就说说作为散户,这股票的上下限吧,以前的小帖子里也说过了。

基本盘最大的目前是新能源注塑,从公司绑定的客户来看都是头部车企虽然是二供可能会被压毛利率但是从一季度财报和调研纪要结合各车企的增速来看,基本盘高增长是没有太大悬念的。

第二基本盘时尚小家电,一季度高增长,关税战开干以后公司在调研纪要中提到过,直接出口漂亮国的会受到影响但是会做转口贸易,总体影响不会太大,那么增速上应该也不会太差。就算他不怎么高增长吧30-50之间应该还是会有吧。

去年2.2e的扣非净利润,今年一季度营收同比64净利润同比扣非165,把他放缓,就算今年营收和扣非都50%好了,这已经挺低了吧,那就是3.3e,好点呢那就算4亿吧人要有梦。3.3-4e,中值3.65e,目前85e。85/3.65=23.287671233

这个估值配上这个成长性,应该不会亏大钱吧,20倍以下那就是捡钱不是。再说还有个64的发行价在那撑着,除非财务造假或者有重大黑天鹅,否则再怎么跌,顶多也就15-20%的向下空间了。

那么向上呢,50%增速的小盘股,说低了给个35pe应该不算贵?

35*3.65=127.75/1.25=102.2

往上咱们不说了,102.2元,是我给出的今年这个股的中值。

Hold on hold on。

这只是基本盘的中值。

Peek啥的我没有太多研究,而且也没有目前实质性的订单拿到。

但是公司机器人业务也在高增吧,并购要用什么形式进行呢,如果是用现金并购,那上限估计也就200e今年?这都是拍脑袋的因为都没谱呢。

但是有没有另一种形式呢?

闻泰科技,韦尔股份,这种蛇吞象式的头部公司并购重组,一部分现金一部分增发,正好公司也解禁了,机构也入驻了,后面去谈嘛,这个就是天马行空了,不做参考。

结论:这股下限也就跌到55左右,合理价102,上限价未知需要持续跟踪进展。

提示,本人持仓,要信早信,要么别信。

祝发财,祝自由。