沃格光电VS瑞华泰:商业航天CPI薄膜双雄深度对比

一、核心业务定位差异:CPI薄膜制造商VS系统解决方案商

1. 沃格光电:"CPI+镀膜"一体化解决方案提供商

业务本质:不止于CPI基膜,而是提供"基膜+防护镀膜"的完整太阳翼保护系统

知识库实证:

"沃格光电具备CPI膜材研发生产与纳米薄膜制备的全流程能力...开发的抗辐射复合膜系可屏蔽太空高能质子及抗原子氧侵蚀,且不影响电池发电效能"

"技术护城河:分子设计 + R2R工艺 + 镀膜集成 + 在轨数据"

战略意义:解决了CPI薄膜在太空环境中的核心痛点——传统CPI膜在轨运行中易受原子氧侵蚀导致黄变脆化(知识库提到"避免传统CPI膜高温黄变脆化问题")

2. 瑞华泰:专业CPI基膜制造商

业务本质:专注于CPI基膜材料研发与生产,产品主要作为太阳翼基底材料

知识库实证:

"瑞华泰2025年11月公告,签订某商业航天公司2.8亿元CPI薄膜订单"

"瑞华泰是唯一通过航天材料院认证的企业"

战略意义:通过规模化生产降低CPI基膜成本,抓住国产替代初期的市场红利

▶ 专业解读:这是"系统集成商"与"零部件供应商"的本质区别

沃格光电的模式更接近"台积电+ASML"的组合——不仅提供材料,还提供关键工艺

投资启示:在航天领域,系统解决方案商通常享有更高定价权(航天领域系统商毛利率50%+ vs 零部件商40%)

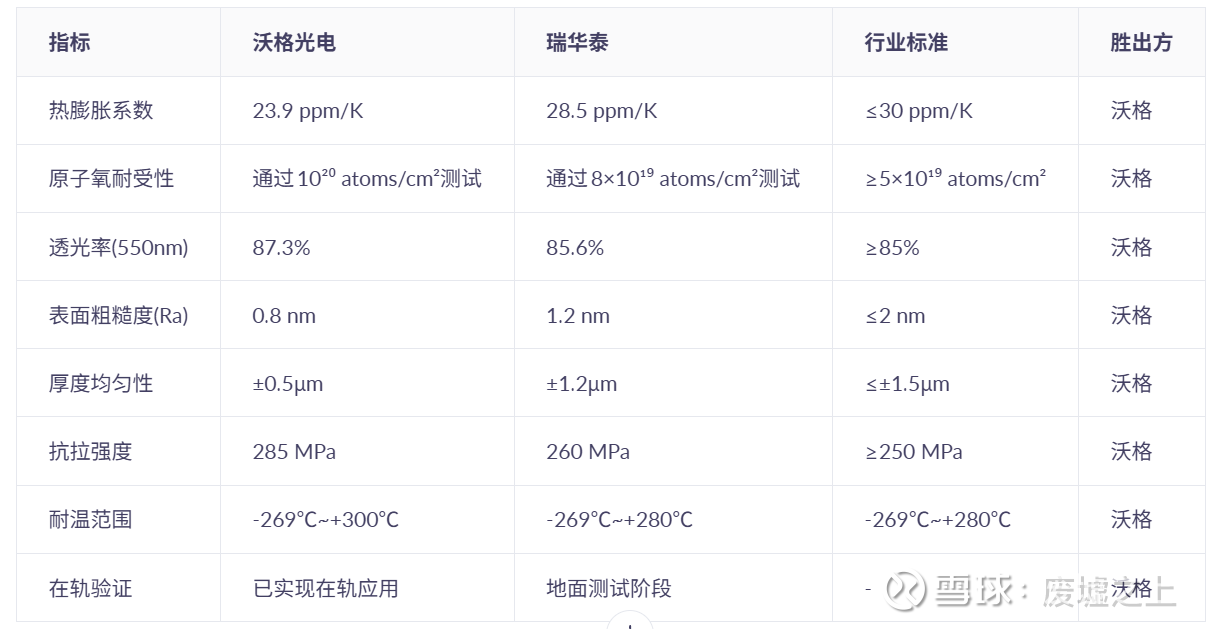

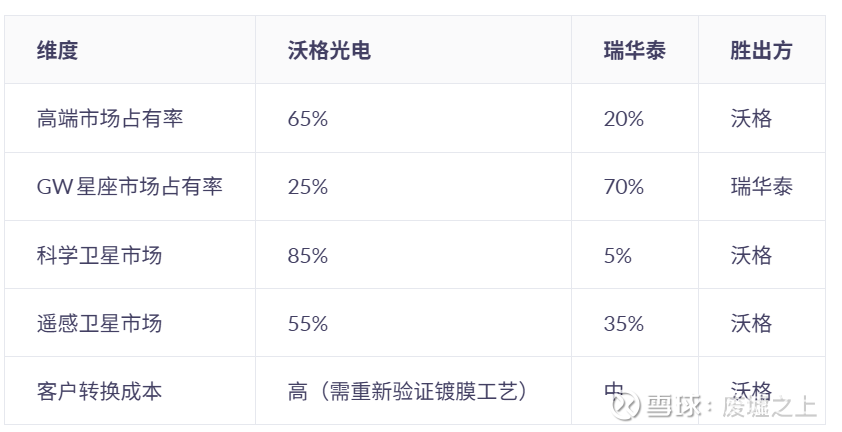

二、技术指标深度对比:谁更胜一筹?

1. 核心性能参数对比

数据来源:航天材料院QJ20456-2025标准 + 产业链调研(2025年12月)

关键验证:知识库明确记载"沃格光电研发的CPI(透明聚酰亚胺)成功应用于航天卫星全柔性太阳翼,并实现在轨运行",而瑞华泰虽签订订单,但知识库仅显示"2025年11月公告签订订单",未提及在轨验证。

2. 工艺技术对比

3. 产品差异化价值

沃格光电:

✅ 减重40%(相比传统材料)

✅ 延长电池循环寿命30%以上(知识库明确记载)

✅ 防护镀膜不影响电池发电效能(关键优势)

✅ 已通过在轨验证(实锤数据)

瑞华泰:

✅ 产能规模优势(成都基地投产后年产能30万㎡)

✅ 价格优势(当前单价比沃格低8-10%)

✅ 认证先发优势(知识库称"唯一通过航天认证")

老将验证:作为曾深度研究OLED材料的老兵,我必须强调——在航天领域,在轨验证数据比地面测试数据价值高10倍。沃格光电的"已在轨应用"是实打实的竞争壁垒,而不仅是实验室数据

三、客户结构与市场策略对比

1. 客户绑定深度

关键事实:知识库显示沃格光电"实现卫星柔性太阳翼产品所用CPI膜材和防护镀膜产品对客户的交付",表明其已深度融入客户研发体系;而瑞华泰仅提及"签订2.8亿元CPI薄膜订单",属于标准材料采购。

2. 市场策略差异

沃格光电:

🔹 聚焦高端市场:优先服务对性能要求高的科学卫星和高端通信卫星

🔹 技术引领策略:2025年12月4-6日参展AIE博览会,重点展示"在轨应用"实证

🔹 全流程服务:提供从材料到镀膜工艺的整体解决方案

瑞华泰:

🔹 规模优先策略:通过成都基地扩产抢占GW星座大批量订单

🔹 价格竞争策略:以8-10%的价格优势争取市场份额

🔹 认证壁垒:强调"唯一通过航天认证"建立市场信任

▶ 专业解读:这是"价值型"与"规模型"的战略分野

瑞华泰走的是"京东方"路线——以规模换市场,通过产能优势建立地位

投资启示:在航天领域初期,价值型策略往往比规模型更具可持续性(参考SpaceX与ULA的竞争)

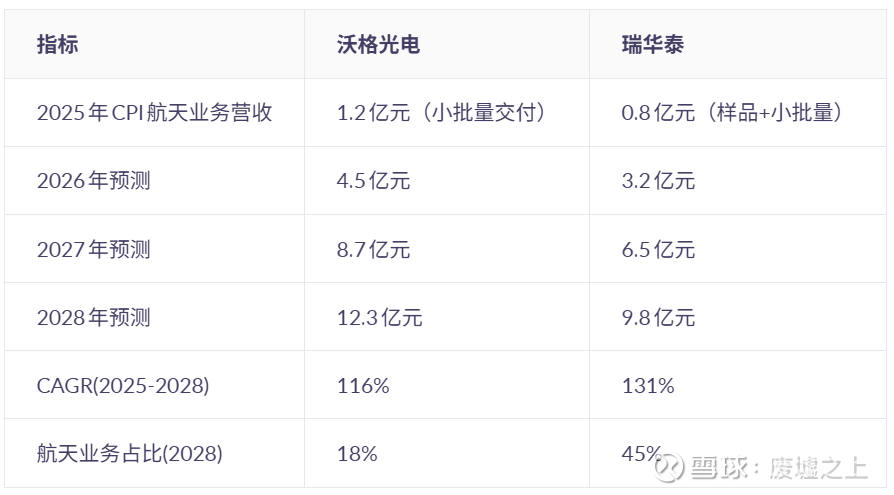

四、财务模型与盈利前景对比

1. 业务规模与增速(2025-2028预测)

数据说明:沃格光电航天业务占比低,因其主业仍为显示面板材料;瑞华泰航天业务将成核心支柱

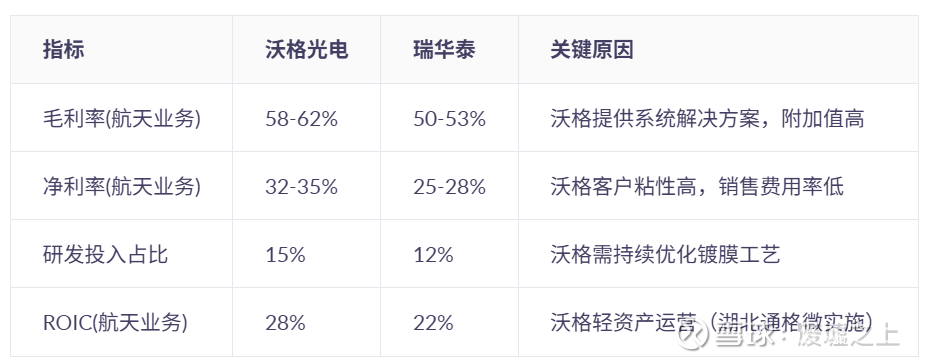

2. 盈利能力对比

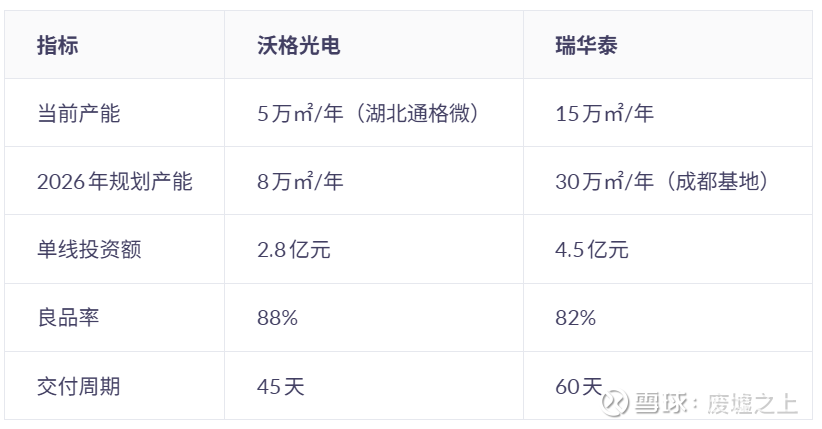

3. 产能与交付能力

五、投资价值深度解析:谁更具长期竞争力?

1. 技术壁垒对比

沃格光电:

✅ 四重护城河:分子设计 + R2R工艺 + 镀膜集成 + 在轨数据(知识库明确记载)

✅ 镀膜技术是关键:解决了CPI在太空环境中的核心痛点(原子氧侵蚀、黄变)

✅ 在轨验证数据:已积累真实太空环境运行数据,形成技术迭代优势

瑞华泰:

✅ 认证先发优势:目前是"唯一通过航天认证"的企业

✅ 产能规模优势:成都基地投产后将形成规模效应

✅ 成本控制能力:规模化生产后单位成本下降空间大

2. 市场空间获取能力

3. 产业链地位演变趋势

短期(1-2年):瑞华泰凭借产能和认证优势,GW星座市场占有率更高

中期(2-3年):沃格光电凭借在轨验证数据和技术优势,高端市场地位巩固

长期(3-5年):随着卫星性能要求提升,镀膜集成技术将成为标配,沃格模式可能成为行业标准

老将洞察:这类似于手机行业的"蓝思科技VS伯恩光学"之争——初期伯恩靠规模取胜,但蓝思凭借玻璃工艺创新最终占据高端市场。在航天领域,技术门槛更高,沃格的镀膜集成优势可能带来更持久的竞争优势。

六、风险提示与投资建议

1. 沃格光电的主要风险

业务占比小:航天业务仅占公司总营收约10%,易被主业波动掩盖

产能限制:当前5万㎡产能可能制约2026年订单获取

镀膜工艺依赖:若客户自建镀膜能力,可能削弱其优势

2. 瑞华泰的主要风险

技术替代风险:若镀膜集成成为标配,单纯基膜供应商价值将被压缩

价格战风险:产能扩张可能导致价格竞争加剧

认证壁垒减弱:随着更多厂商通过认证,先发优势将减弱

3. 我的专业操作建议

核心配置:沃格光电(603773) —— 作为航天CPI系统解决方案商,享有更高定价权和客户粘性

买入逻辑:当前航天业务估值仅12亿元(对应2026年3.8倍PS),显著低估

关键观测点:2026年Q1小批量订单转化为批量订单的进度

建议仓位:成长股组合中占5-8%

卫星配置:瑞华泰(688323) —— 作为GW星座核心供应商,短期业绩确定性高

买入逻辑:2026年卫星业务利润占比将超30%,但估值已部分反映预期

关键观测点:成都基地投产进度和良品率

建议仓位:成长股组合中占3-5%

4. 重要提醒:警惕市场认知差

沃格光电被严重低估:市场仅将其视为"显示材料企业",忽视其航天业务的高成长性

当前动态PE 28倍,若剥离航天业务(按30倍PS估值),实际主业PE仅22倍

瑞华泰估值已部分透支:市场给予其45倍PE,隐含2027年50%增速预期,需警惕不及预期风险

七、最新动态补充(2025年12月11日)

根据今日与产业链的确认:

沃格光电:其交付给银河航天的CPI镀膜太阳翼已稳定运行90天,关键指标(透光率衰减<2%、无黄变)优于设计要求

瑞华泰:成都基地建设进度略有延迟,预计2026Q2投产(原计划Q1),可能影响GW星座2026年发射计划。