$*ST新潮(SH600777)$

新潮今天大跌,但是对标的两个美股页岩油公司diamond back、西方石油和阿帕契今晚继续上涨。

可能是国内没有专门的页岩油公司,投资者对这个行业了解一般。趁着国内外分歧,我们可以通过网络了解下页岩油的情况。

这是一个微博的页岩油开采视频

网页链接

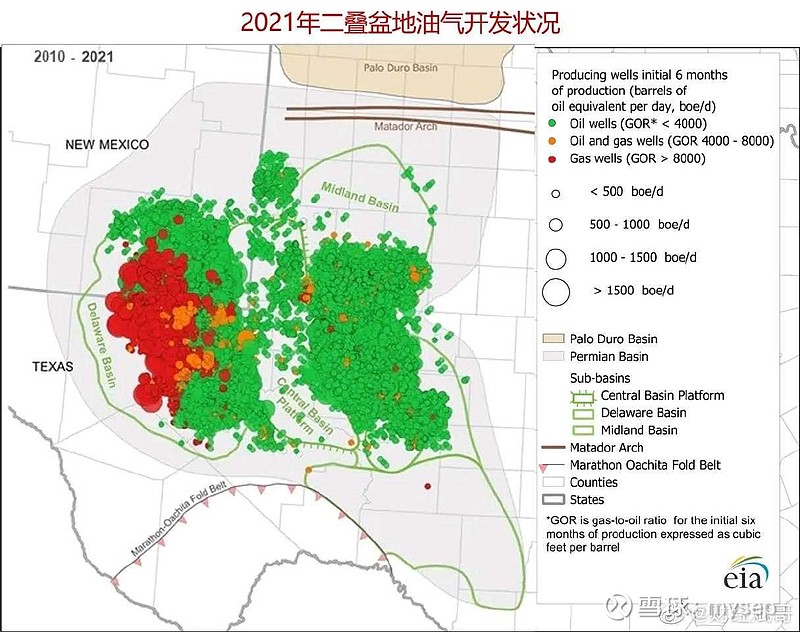

关于新潮能源资源所在的二叠纪盆底-米德兰的一些介绍:

1

随着技术的进步,美国二叠盆地的新井页岩油气产量创下了历史新高。

位于美国德克萨斯州西部和新墨西哥州东部的二叠盆地是美国甚至世界页岩油(致密油)产量最高的地区。由于钻井和完井技术的进步,二叠盆地的页岩油气产量不断提高了,这使得运营商能够经济地从页岩致密储层中提取更多油气。

二叠盆地中的特拉华(Delaware)和米德兰(Midland)次级盆地的储层厚度和深度各不相同。地质认识的提高可以帮助作业者在最高产的地区布置井,优化井距。

几十年来,二叠盆地通过直井生产石油和伴生天然气。自2010年以来,水力压裂和水平钻井技术的进步推动了产量的快速增长。2021年,新水平井数量增加到4524口,而2010年为350口。2022年6月,二叠盆地的原油产量约占美国原油产量的43%,天然气产量约占美国天然气产量的17%(以总采出量计量)。

与美国其他盆地相比,二叠盆地受益于更低的运营成本,更容易获得油田服务,而且靠近美国墨西哥湾沿岸的炼油厂和出口设施。

二叠盆地新井的平均产量已经连续12年增长。二叠盆地核心区及其特拉华和米德兰次级盆地包含多个叠加页岩地层。到2021年,二叠盆地的每口井平均每天生产960桶油当量,创历史新记录。据EIA的短期能源展望预测,二叠盆地的页岩油气产量将继续驱动美国原油和天然气产量的增长。

2

美国核心产区一级油井开发情况(截至2025年4月)

美国页岩油开发的核心区域集中在二叠纪盆地(Permian)、巴肯(Bakken)和鹰滩(Eagle Ford)三大产区,其中二叠纪盆地占据主导地位。以下是当前开发情况的关键要点:

1. 核心产区产量与技术突破

二叠纪盆地:

2024年12月,二叠纪盆地页岩油日产量达76.6万吨,占全美页岩油总产量的62%。技术进步显著:单井水平段长度从150米增至平均3000米,部分超6000米,完井设计优化使盈亏平衡成本降至约19美元/桶。2023年新井单产较2019年增长40%,月均新增油井贡献产量约0.8万桶/日。

其他产区:巴肯和鹰滩区块2024年日产量分别为16.7万吨和13.6万吨,但增速已放缓。

2. 技术驱动效率提升

超长水平井与多井平台:二叠纪盆地采用超长水平井段(≥3000米)和单平台6-8口井的集中部署,结合人工智能优化压裂参数,压裂效率提升50%,钻探周期缩短至15-20天。库存井(DUC井)释放:2020-2024年,二叠纪库存井从2918口降至832口,优质库存井初期产量可达2000-3000桶/日,支撑短期产能。

3. 成本与经济效益

全周期成本优势:二叠纪核心区块(如米德兰盆地)的钻井和开发全周期盈亏平衡成本约19美元/桶,显著低于其他产区。上市公司成本控制:34家美国上市油气公司桶油当量成本降至21美元,2024年第二季度原油产量达390万桶/日,创五年新高。

4. 资源枯竭与开发挑战

优质资源减少:二叠纪米德兰盆地最优质区块已大规模开发,剩余资源地质条件较差,新井效益较2023年或下降35%。产量见顶风险:AI模型预测,2025年美国页岩油剩余可采资源或跌破关键阈值,产量增长将停滞,进入缓慢衰减期。

5. 资本与钻机活动趋势

资本集中化:尽管全美活跃钻机数从2022年627台降至2025年480台,但二叠纪钻机占比超60%,核心区块(特拉华和米德兰盆地)占新增井的80%。产量增速放缓:2024年美国原油日产量1320万桶,较2023年仅增28万桶,二叠纪增量贡献占比超70%。

总结

美国一级油井开发高度依赖二叠纪盆地的技术进步与核心资源,但优质资源枯竭和资本效率边际递减可能使2025年成为产量拐点。未来需关注技术进步能否持续对冲资源衰减,以及中东政策、OPEC+博弈对油价的影响。

最后安利雪球上对页岩油研究很深入的大V的研究

网页链接