颐海国际24年年度跟踪

上一篇为群雄逐鹿的复合调味品横向对比,本文单独讲颐海国际这家公司的年报

一、关联业务

关联业务指的是与大股东海底捞集团及其关联方的销售额,其中以火锅底料为主,占比约89%,方便食品占比7.8%,中式调味料占比3.3%。

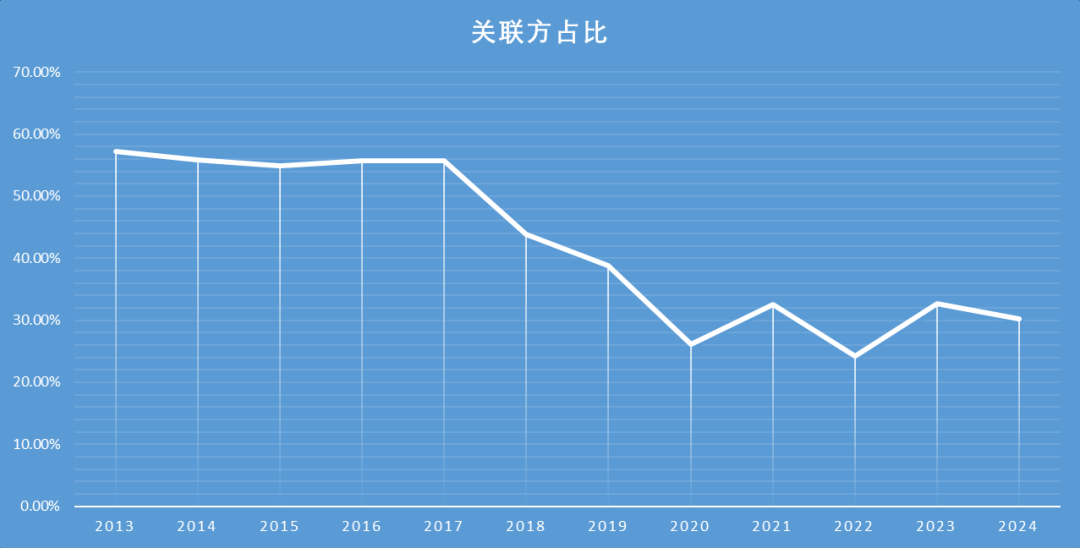

整体关联交易占比总营收,24年占比30%,最低曾经达到24%,本人还是希望关联业务占比越低越好,这样公司的业绩就受大股东的影响越来越小。

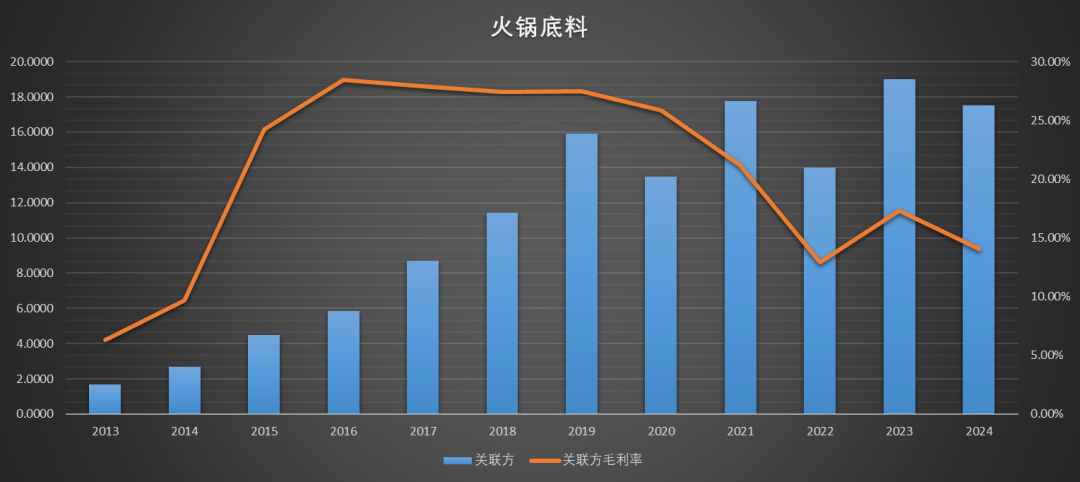

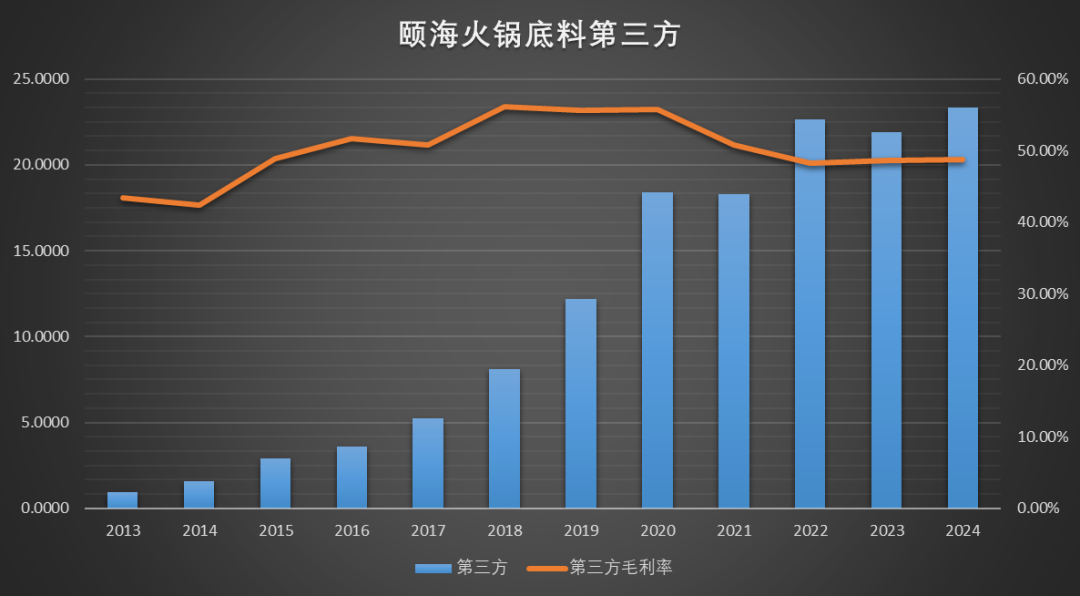

火锅底料,从19年到24年营收复合增长率不足2%,24年营收增速为-7.6%,毛利率近几年也是保持在低位(12-17%区间)。

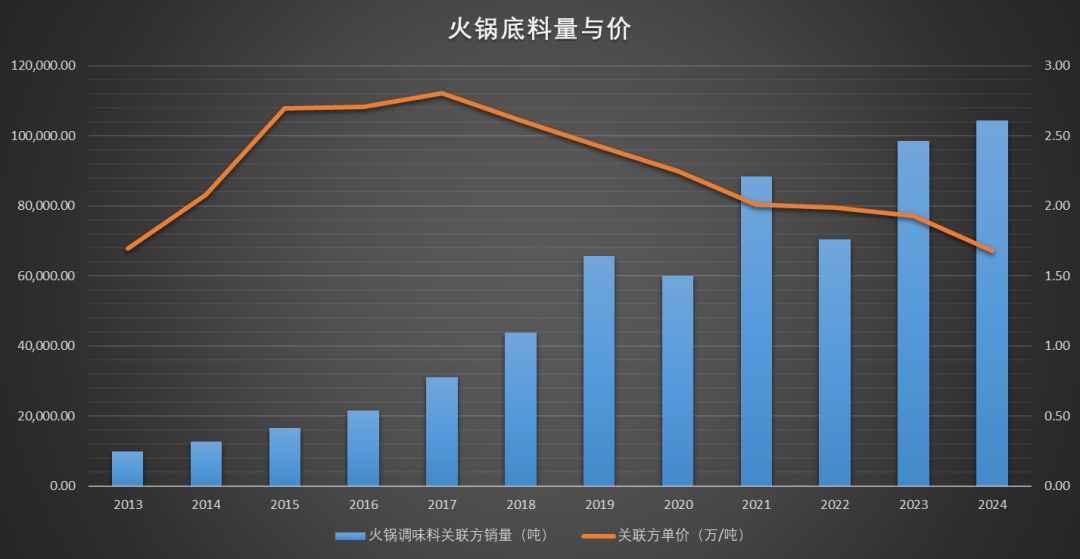

从量价两块分别看,销量从19年到24年复合增长9.7%,但价格上复合增长-7.1%,为了大股东的业绩,也是做出了自己的贡献。如果这块业务毛利率保持15-22年之前的平均水平26%推算,将增厚公司税后利润约1.5亿(公司24年利润为7.39亿)。

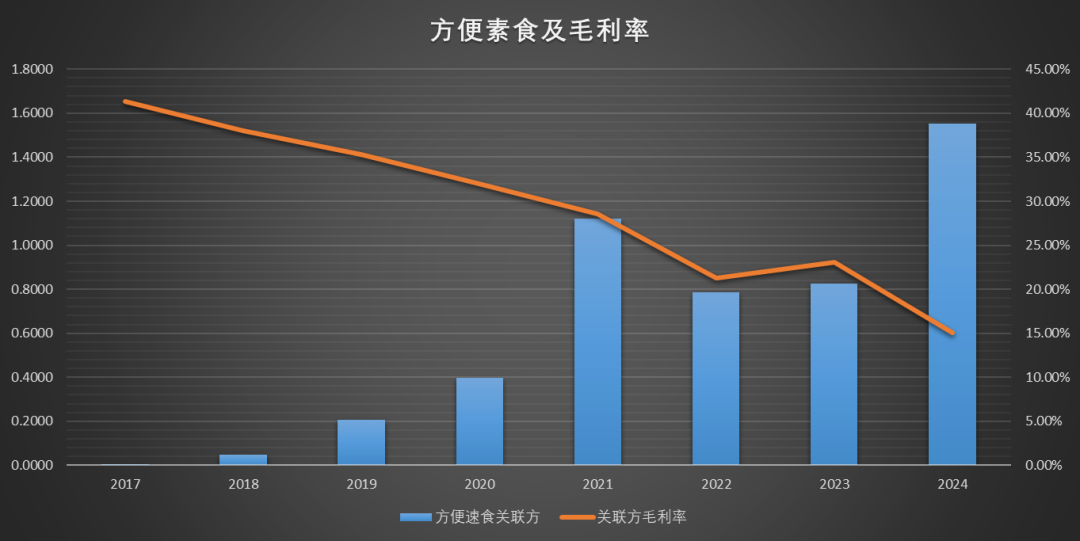

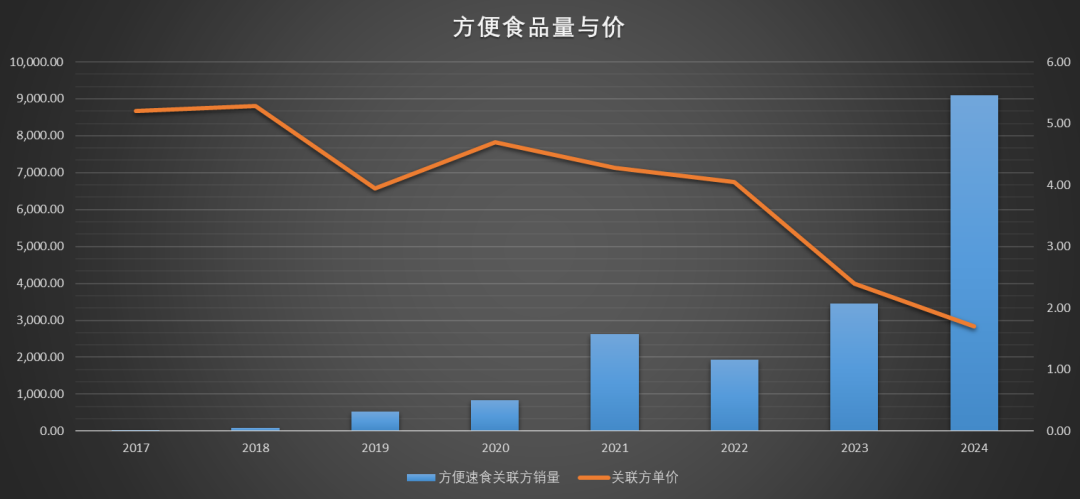

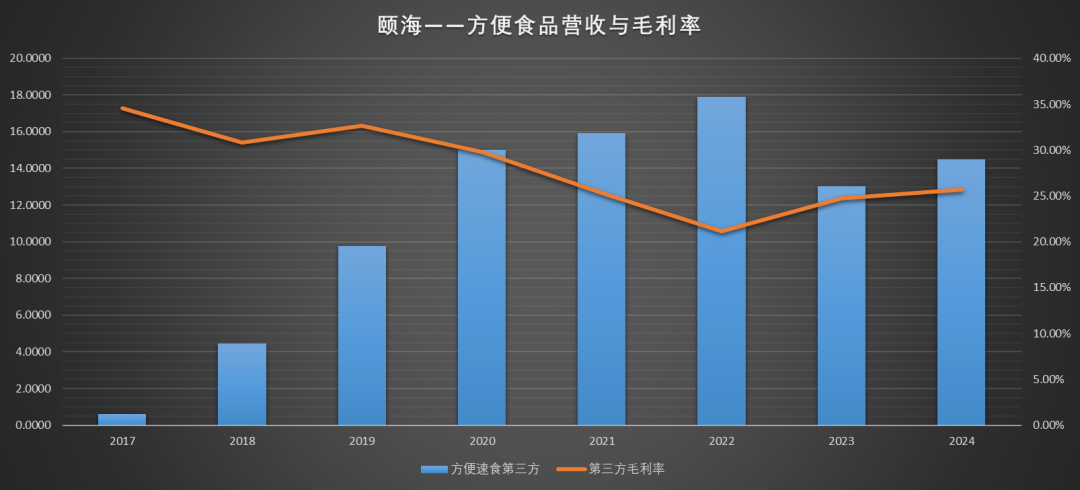

方便食品,从19年到24年营收复合增长率49%,24年营收增速为87%,毛利率也是一路下滑至新低。

方便食品的量价,同期中,量复合增长77%,价格为-15%。

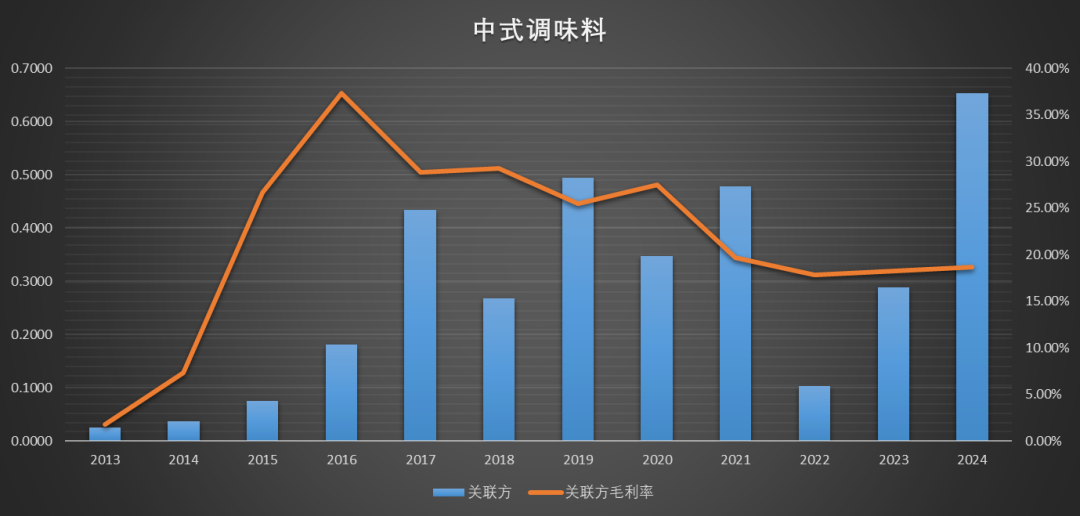

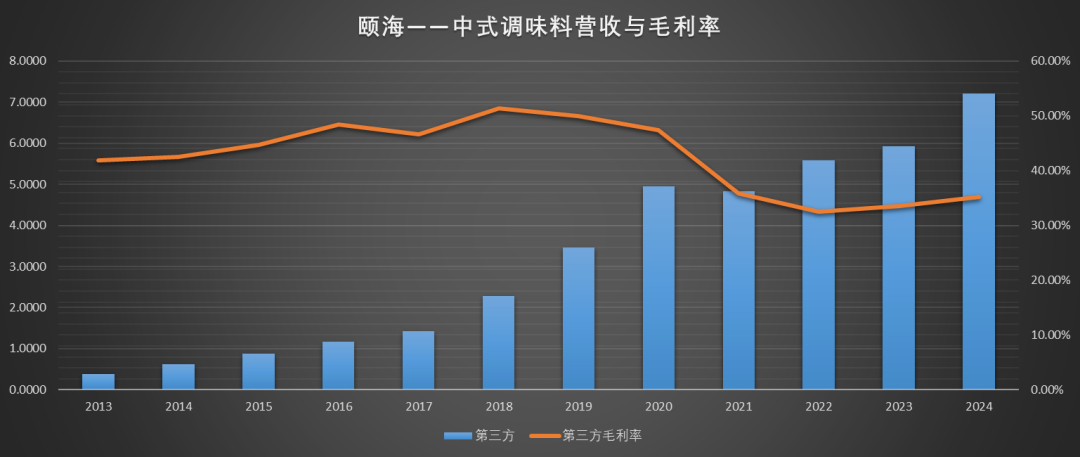

中式调味料占比只有3%,只有6500万的营收,毛利润仅仅只有千万出头。

大股东海底捞24年的利润为47亿,23年同期为45亿,增长的2亿来源就是颐海国际对大股东的输血,在原材料方面给大股东节约了数亿的原料成本。

二、第三方业务

关联业务受大股东经营波动影响,那么第三方业务则是公司自己的真实成绩单,我们拿其他公司横向对比下。

火锅底料业务

颐海第三方火锅底料(23.3亿)营收24年增长6.4%,而竞争对手天味(12.6亿)增速只有3.5%,毛利率方面颐海(48.7%)比天味(37.5%)高出11个百分点,出厂单价天味略高1%。

中式调味包业务

从24年增速上看,颐海最快为21.7%,天味为16.6%,宝立为11.8%;从规模上看,颐海目前只有天味的40%,宝立的30%;从毛利率上看,颐海与宝立相差不大,天味的毛利率高于两者6-7个百分点处于领先地位;出厂价方面颐海与天味相差无几。

方便食物业务

从24年增速上看,颐海最快为11%,统一为2.6%,康师傅为-1.3%;从规模上看,颐海最小只有14+亿,统一接近100亿,康师傅接近300亿,颐海目前看这块空间非常大,近五年的复合增速也是颐海最快,领先另外两家五个百分点以上。

总结,在优势产品火锅底料方面颐海24年表现各方面均好于天味,规模大增速快,毛利率优势明显,而在中式调味包与方便食物两大业务上仍在努力追赶行业龙头,24年又进一步缩小了差距。

三、财务与运营数据

整体经营情况

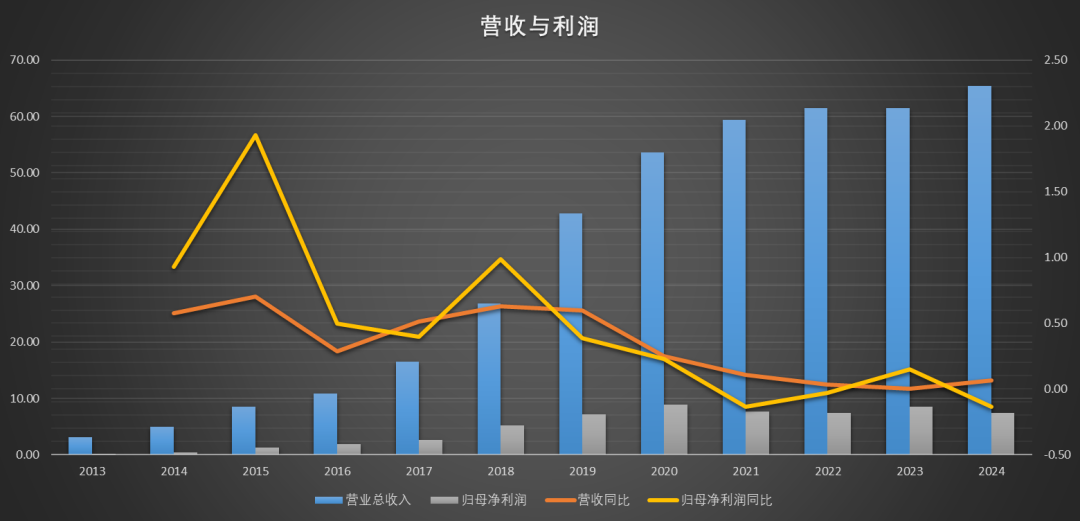

公司24年营收65亿,相对于23年增长6.3%,关联方业务19.7亿,增长-1.8%,第三方业务45.6亿,增长10%,其中电商业务4亿,增长30%。

在产品研发上以「产品项目制」为核心驱动力,一方面紧密追踪消费者口味趋势变化,快速响应和满足消费者多样性的需求;另一方面注重提升产品质量、性价比及使用场景的延伸,有效满足不同地域消费者多样化的需求。海外产品方面,本集团持续深入研究目标市场的饮食文化和风土人情,以适应当地消费者的口味偏好和消费习惯。通过不断丰富的产品类型及独特的产品口味,强化原有海外受众认可度的同时,积极探索「清真」及中东市场,不断提高产品的市场接受度及海外客群、区域的整体覆盖度。同时借助集团供应链优势及口味洞察优势,对产品进行多维度的创新调整,持续提升海外B端与电商客户对产品的认可度。

在渠道建设中始终坚持精细化与规范化的管理策略,通过深入市场调研和区域化布局,不断优化渠道结构,积极适应市场变化,在巩固传统成熟渠道的同时,进一步探索新兴渠道,以拓展更广泛的消费场景和触达更多消费者。同时,根据不同渠道和区域的差异性,实施渠道细分化管理,并持续优化「合伙人」考核制度,采用以「增量」为核心的激励机制,进一步激发合伙人的创造协作能力。

在供应链管理上坚持优化产能配置,通过钻研技术创新及深化工艺研究,推动实现生产流程的高效性和灵活性,不断提高产品质量和生产效率,强化产品稳定性和安全性的把控,以适应市场需求的变化。同时,本集团致力于不断提高工厂的智能化生产水平及自产比例,并积极布局海外供应链体系,以增强全球供应网络的稳定性。同时,本集团不断丰富B端市场产品供应,实现粉料工厂、快捷菜工厂及油脂工厂成为三家独立经营的公司,实行产销研一体化运作,以期精准定位市场需求,增强市场响应,拓宽渠道覆盖,进一步提升集团的市场占有率和客户满意度。

毛利润率&总费用率&利润率

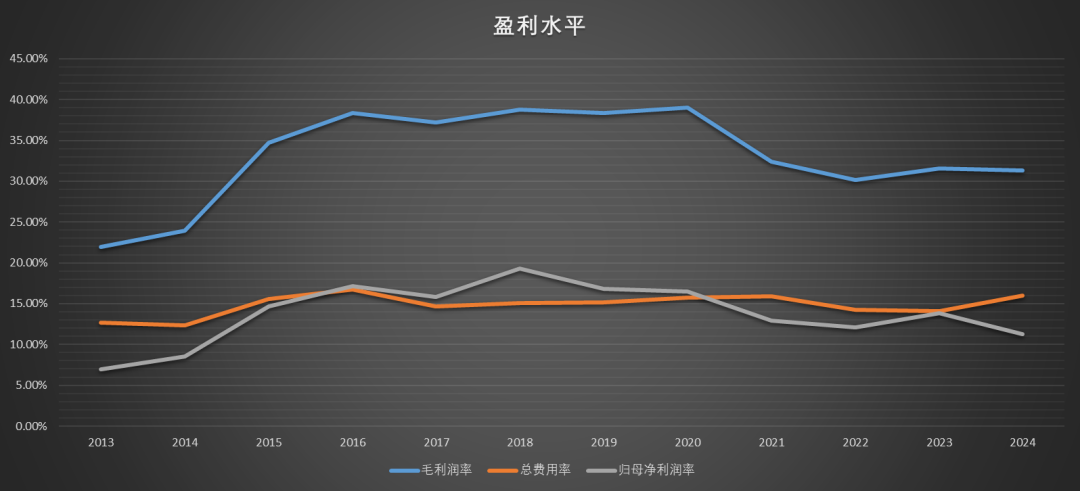

毛利润率对比去年略下降一点,费用率上升2个百分点,增量全部来自于销售费用率的增加,最终影响利润率下降2.5个百分点,其总费用率与销售费用率均低于竞争对手天味食品1到2个百分点,其实公司还有进一步加大营销空间的。

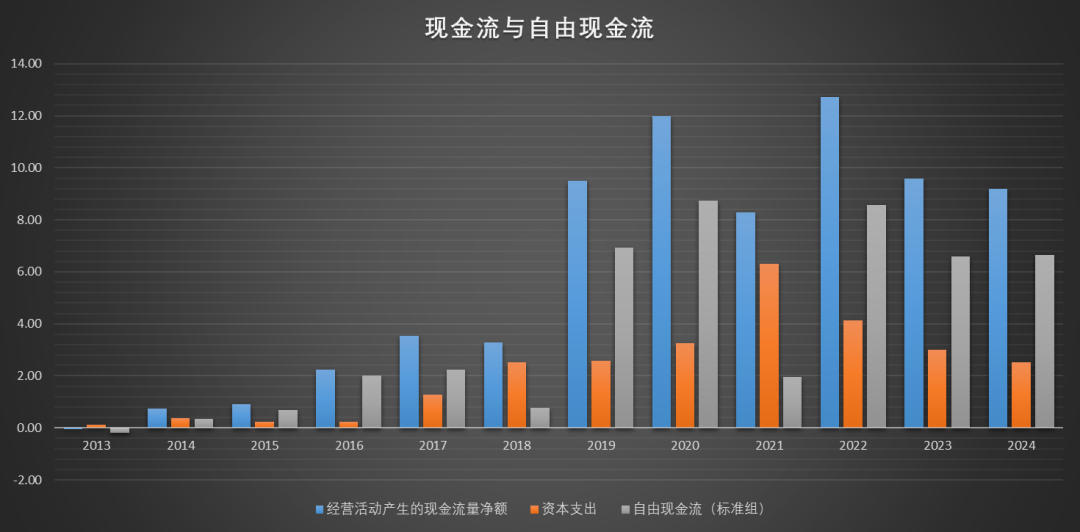

经营现金流与自由现金流

公司利润小于经营现金流净额,利润安全且真实,这两年资本开支差不多,自由现金流近两年均为6.6亿左右。

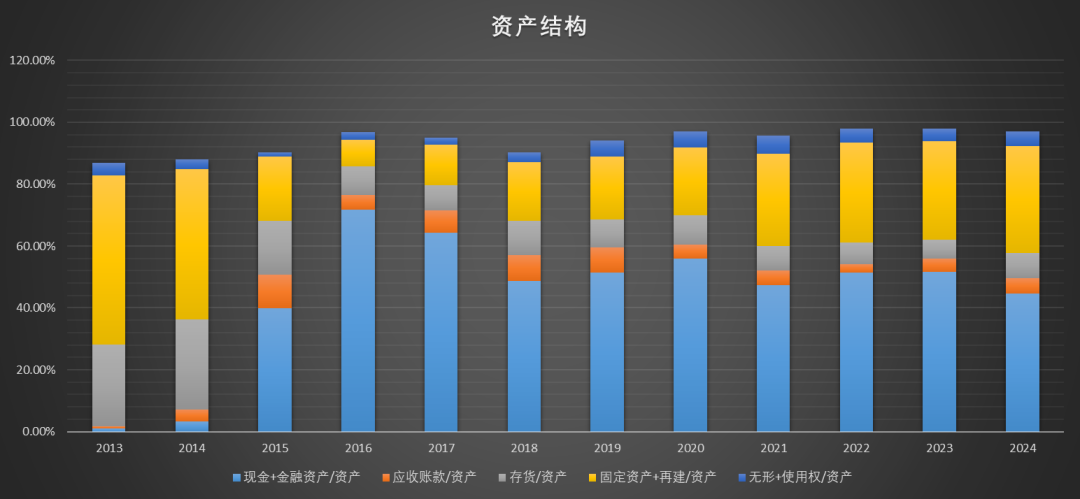

资产负债表

资产结构变化不大,无有息负债,净现金大概25亿左右。

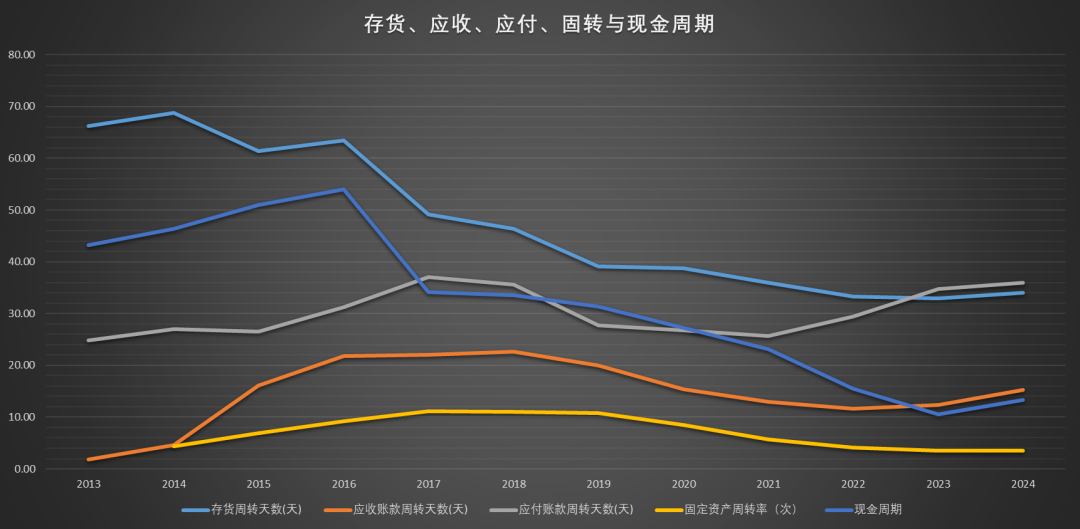

运营能力

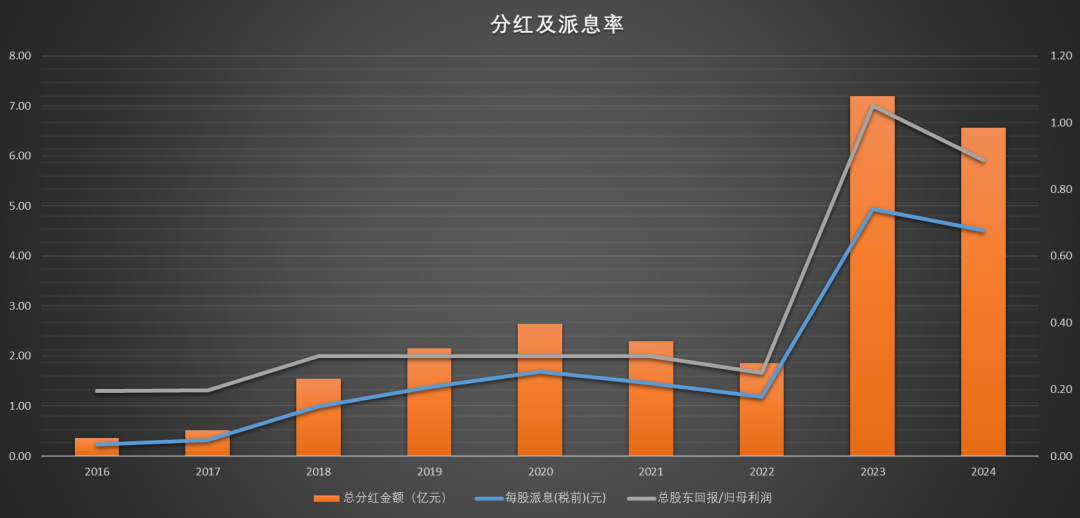

分红情况

24年虽然多了中期分红,但总的分红相比23年还是有所下降,派息率为88%,公司还是留了很多现金用于经营与扩张。

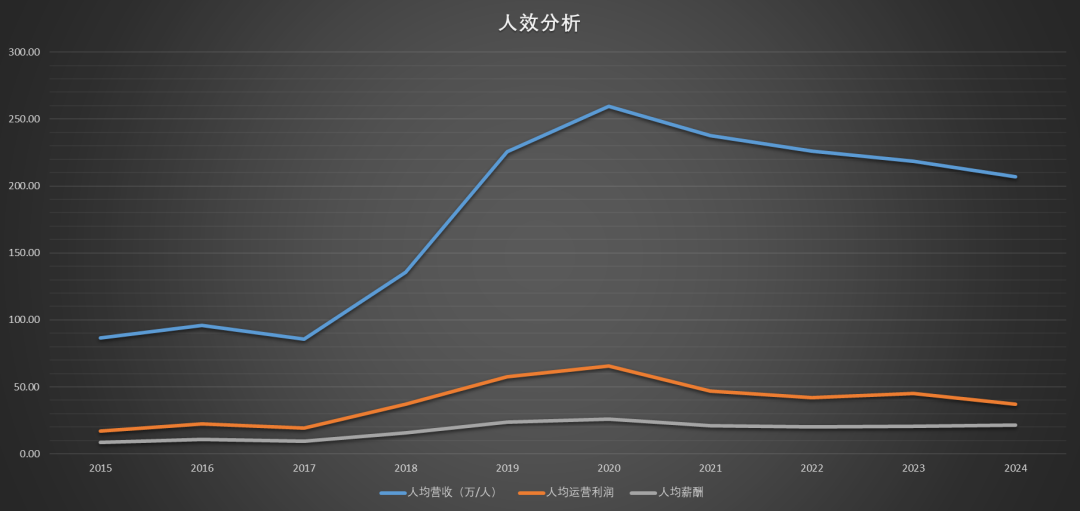

人效分析

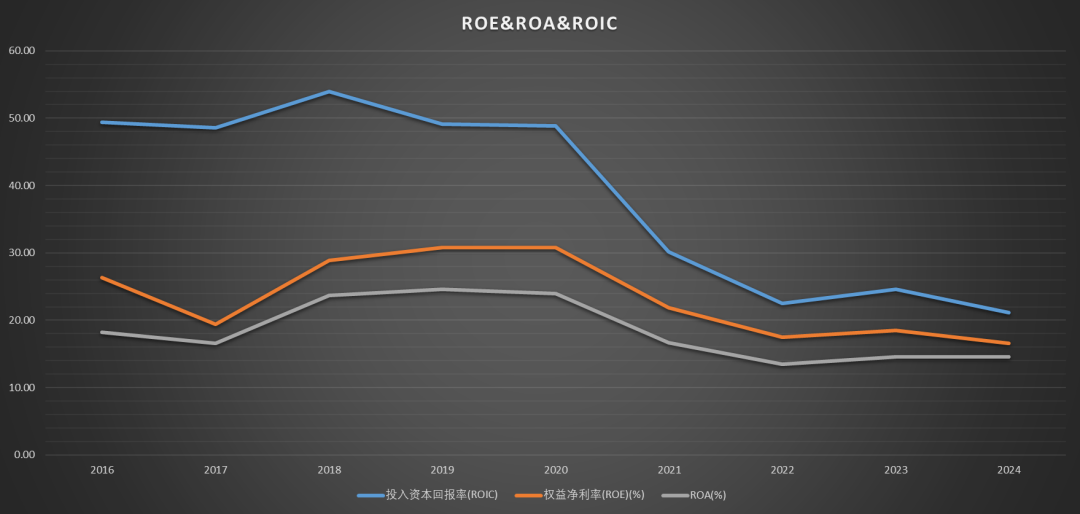

roe&roa&roic

四、总结

公司在第三方各项业务上都有所改善,领先的火锅底料增速重新超过对手,中式调味料和方便食品也在缩小与龙头的差距,虽然被爸爸拖了后腿导致利润负增长,同时相应分红也少于去年,整体上看有亮点也有不足。

上一个年度年度跟踪中的思考,通过24年的公司表现,更能印证思考二中的理解,产品只能暂时领先一段时间,竞品很快就会推出,还是要自身快速对消费者的需求变化进行产品创新。

关于思考一中的问题,目前看天味与公司都有自己的优势产品类别,23年天味表现优于公司,24年公司优于天味,未来几年预计还是双强市场,同时还有众多的复合调味品公司竞争,市场处于完全竞争态势。

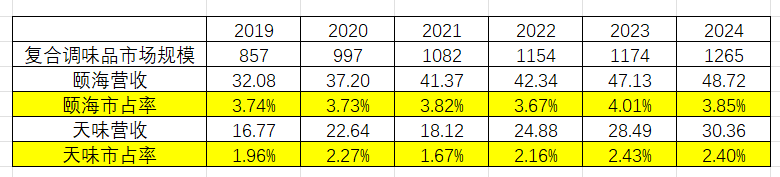

根据海天招股书中,对复合调味品市场规模推算公司市占率,颐海(剔除方便食品)的市占率有所下降,整体上看19年以来保持稳定,并没有明显扩大市占率(只增加了0.1个百分点);而天味食品(剔除香肠)的市占率也有所下降,但整体上看19年以来增加了0.5个百分点。

关于思考三多品牌问题,目前看公司产品包装上实际还是印有海底捞品牌的logo,什么时候没有海底捞logo的时候,才能说明新品牌立起来了,这个需要持续观察。

关于估值,目前公司131亿人民币(港币143亿),净现金25亿,24年利润7.4亿,市值减去净现金后,静态pe为14.3倍。

#调味品行业# #今日话题# $颐海国际(01579)$ $天味食品(SH603317)$ $宝立食品(SH603170)$