摄影行业——读招股书系列

上篇主要围绕着影石创新公司介绍,这篇围绕行业与竞争这两大块,前文传送门: 影石创新——读招股书系列

一、行业

智能影像设备行业基本情况

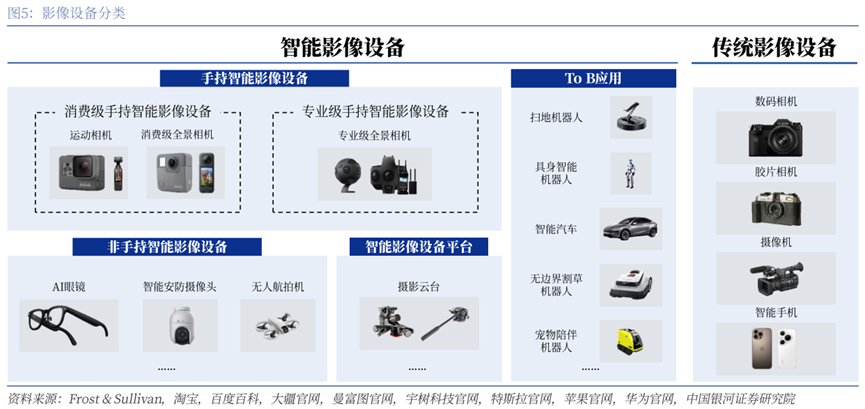

传统影像设备是指利用光学成像原理形成影像,并使用底片记录影像的设备,主要包括胶片相机、数码相机、摄像机等以一体式前置光学镜头、手握机身及单眼取景器为主要形态呈现的摄影设备。

智能影像设备是指具备计算处理能力的影像设备,系由传统影像设备演变而来,是传统影像设备与计算机技术、数据处理技术、传感器技术、网络通信技术、电力电子技术等结合的产物。依托创新设计和计算处理能力,智能影像设备在产品形态、拍摄灵活性以及后期处理便捷性上较传统影像设备均有显著提升。用户使用传统影像设备需具备专业的摄影技术,运用美学和光学原理进行手持拍摄,并对影像进行一系列后期处理才能获得成品;智能影像设备外观精致且便于携带,以无人机、手机配件、组合拼装相机、眼镜、项链等非传统形态呈现,用户不局限于手持拍摄,且无需掌握专业的摄影技术,即可通过智能影像设备的自动剪辑、快速编辑处理功能,便捷地呈现精彩影像。

发展历程及市场规模

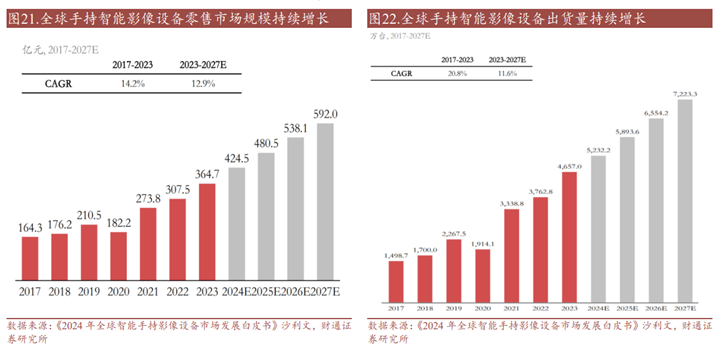

2010年,GoPro Hero HD摄像机问世,实现用极小的机身完成1080P视频拍摄,运动相机开始受到广泛关注和规模化生产;2013年,日本理光推出了第一款全景相机;从2017年开始,Insta360影石、三星、尼康等多个品牌纷纷推出全景相机,推动全景相机市场快速发展。全球手持智能影像设备市场规模由2017年的164.3亿元增长到2023年364.7亿元,复合年增长率达到14.3%。

运动相机规模

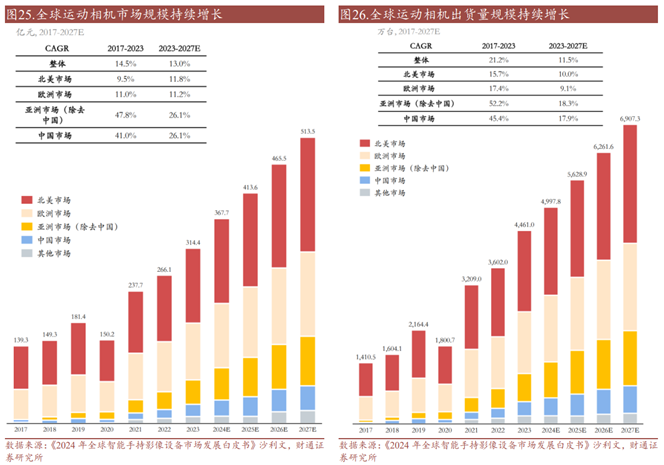

根据沙利文数据,23年全球运动相机市场规模约314.4亿元、出货量4461万台,其中北美、欧洲市场占比较高,但亚洲市场高速增长,未来仍有望维持双位数增长。

全景相机规模

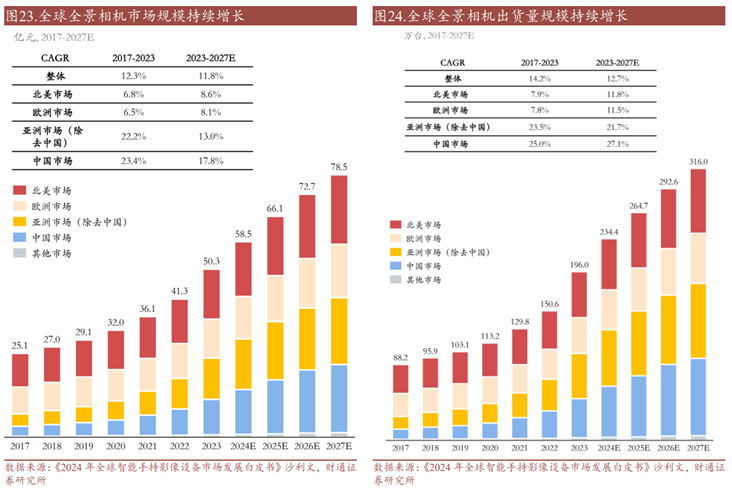

根据沙利文数据,23年全球全景相机市场规模约50.3亿元、出货量196万台,亚洲市场成长较快,未来仍有望实现双位数增长。

行业发展趋势

影像设备微型化、可穿戴化,这些已成为影像设备的新趋势。

个性化影像设备:消费者对于外闪设备、镜头、甚至机身的形态都有了个性化的需求。摄影本身为自己对所见世界的认知,借助不同的机位、机身、镜头或者参数、从而呈现出不同拍摄思路,这也必然带来了许多个性化的智能影像设备。因此,未来智能影像设备的个性化需求将会日益突显。

软件技术将成为智能影像设备厂商必争之地:智能影像设备结合专属视频处理插件,可以实现快速剪辑的功能。此外,随着影像处理技术不断成熟,智能影像设备可通过内置软件便捷高效地实现防抖、色彩强化、渲染等功能,大大缩短后期防抖处理、剪辑、调色、加特效等繁琐的过程。内置软件和外置软件技术发挥着越来越重要的作用,将成为智能影像设备厂商的必争之地。

物联网可视化终端:系统集成及应用服务是物联网部署实施与实现应用的重要环节。物联网的系统集成一般面向大型客户或垂直行业,如政府部门、水务公司、燃气公司、 热力公司、石油钢铁企业等,往往以提供综合解决方案形式为主。

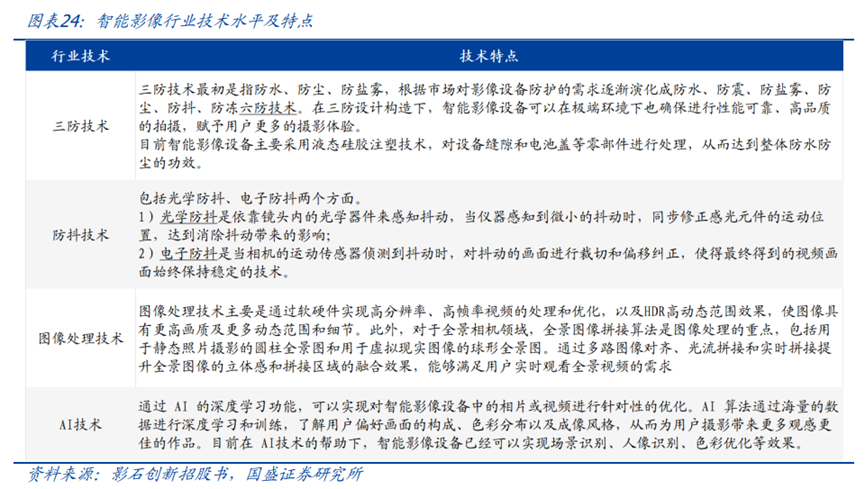

行业技术水平及特点

三防技术:三防技术最初是指防水、防尘、防盐雾,根据市场对影像设备防护的需求逐渐演化成防水、防震、防盐雾、防尘、防抖、防冻六防技术。目前智能影像设备主要采用液态硅胶注塑技术,对设备缝隙和电池盖等零部件进行处理,从而达到整体防水防尘的功效。

防抖技术:防抖技术包括光学防抖、电子防抖两个方面。光学防抖是依靠镜头内的光学器件来感知抖动,当仪器感知到微小的抖动时,同步修正感光元件的运动位置,达到消除抖动带来的影响;电子防抖是当相机的运动传感器侦测到抖动时,对抖动的画面进行裁切和偏移纠正,使得最终得到的视频画面始终保持稳定的技术。

图像处理技术:图像处理技术主要是通过软硬件实现高分辨率、高帧率视频的处理和优化,以及HDR高动态范围效果,使图像具有更高画质及更多动态范围和细节,全景图像拼接算法是图像处理的重点。

AI技术:通过AI的深度学习功能,可以实现对智能影像设备中的相片或视频进行针对性的优化。AI算法通过海量的数据进行深度学习和训练,了解用户偏好画面的构成、色彩分布以及成像风格,从而为用户摄影带来更多观感更佳的作品。目前在AI技术的帮助下,智能影像设备已经可以实现场景识别、人像识别、色彩优化等效果。

行业进入壁垒

技术壁垒:智能影像设备行业是由现代信息技术与传统影像设备结合而产生的创新型行业,综合了计算机技术、数据处理技术、网络通讯技术、传感器技术等多方面技术,产品技术含量高,具有较高的技术壁垒。

资金壁垒:随着消费者对智能化设备需求不断升级,企业为了保持和提升自身竞争力,在产品研发阶段需要投入大量资金用于构建专业研发团队和建立专业生产线,完成新产品的开发和旧产品的升级,这要求企业需要具备较强的资本实力。

品牌壁垒:智能影像设备行业具有较强的品牌效应,消费者在选择品牌商的时候,会对企业产品质量、技术服务能力、服务响应速度等提出较高要求。

人才壁垒:行业内的研发人员需要掌握包括影像设备制造和先进计算机技术在内的多项技术理论知识,还需具备持续研发能力和创新思路。因此行业对于技术人员的技术研发能力和产品开发能力有较高要求。

行业发展不利因素

行业人才相对缺乏:在新技术、新产品不断涌现,应用领域不断拓展的环境下,对行业内各品牌企业的研发创新能力及研、产、销综合管控能力提出了较高的要求,而高水平研发人才和有经验的综合管理人才相对缺乏是我国企业面临的普遍现象,成为制约我国智能影像设备行业发展进步的一大障碍。

二、竞争

主要对手及市场份额

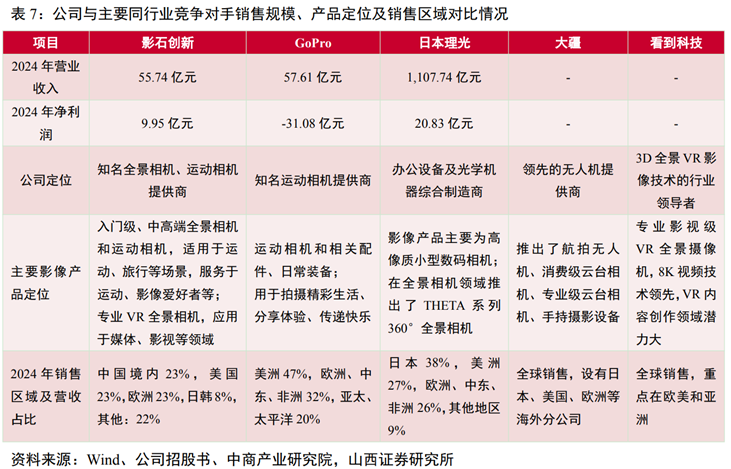

目前全球消费级手持智能影像设备领域主要参与者,包括影石创新、大疆、看到科技、GoPro和日本理光。

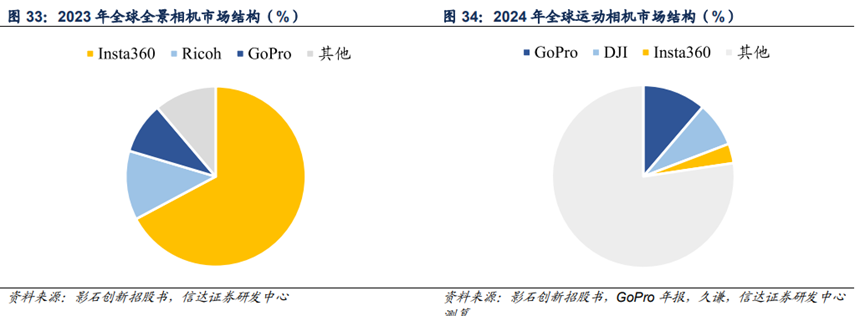

全景相机,23年影石创新全景相机全球市占率接近67%,远超日本理光与GoPro。

运动相机,GoPro作为行业开创者依然有较为显著的领先地位,但其自2020年开始即进入下行区间,紧随其后的大疆创新、影石创新。

品类竞争

全景相机和广角相机在功能上的重叠日益显著,尽管广角相机无法实现对全景视频的拍摄,但二者最终大多通过平面视频的方式进行到处分享。因此对于消费者而言,更值得关注的是视野之外的潜在竞争,无人机、手机、智能眼镜乃至更传统的数码相机都还是强有力的对手,对“影像主导权”的争夺刚刚开始。

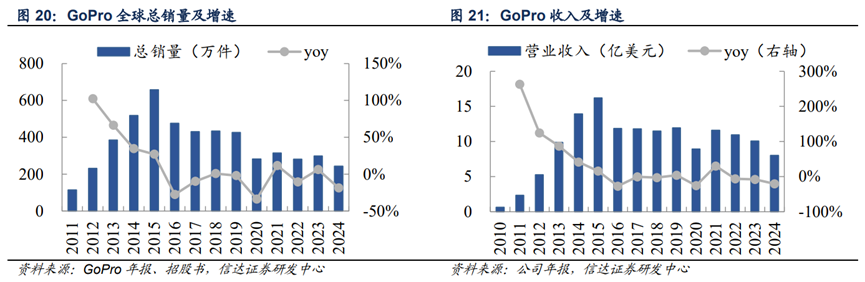

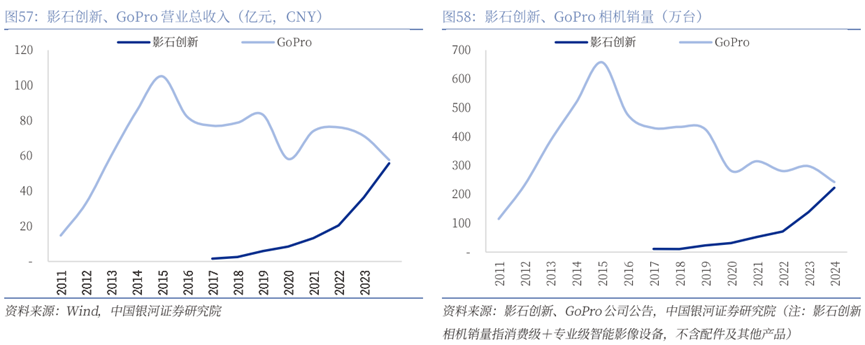

运动相机赛道中不容忽视的公司案例即为品类开创者GoPro,在其发展的上半场因其强大的创新能力领跑市场并实现快速增长,而在品类、公司竞争加剧的下半场则因错误决策逐步沉寂。

成功的前期:作为产品驱动型公司,HD Hero的成功让GoPro进入快速增长通道。在“几乎没有竞争对手+产品持续迭代升级+全球市场渗透”的市场环境下公司成长性凸显,并于2014年在纳斯达克成功上市。

GoPro不仅创造了运动相机品类,也塑造了行业“科技+消费”的运营模型。科技:注重研发投入,搭建“主机+配件+云服务”产品组合;消费:深度绑定KOL提高触达效率,贴近消费者传播。

用户营销(Consumer Marketing):公司非常重视用户在社交媒体上传、分享利用GoPro设备录制的视频所带来的传播效应,因此在费用投放上不同于传统消费品大规模邀请明星代言和进行广告投放,GoPro更重视对用户的直接投入。

生活方式营销(Lifestyle Marketing):公司同样观察到在目标客群中存在影响力较大的KOL(包括运动员、娱乐博主等),对细分领域的用户激发有显著作用。因此公司也会选择与其合作共创产品及内容以强化GoPro品牌知名度。在GoPro Sponsorship项目中公司大量招募符合要求的KOL,作为营销的重要助力放大品牌声量。

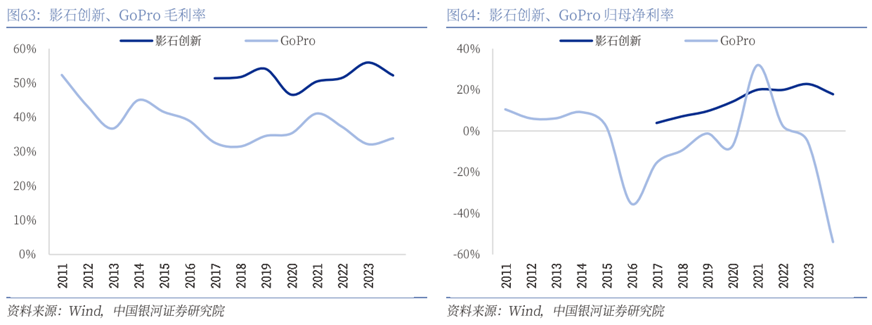

下坡的现状:GoPro的高光时刻在2014年,2015年尽管公司销量、收入均创下历史新高,但盲目的多元化扩张导致公司开始走下坡路。

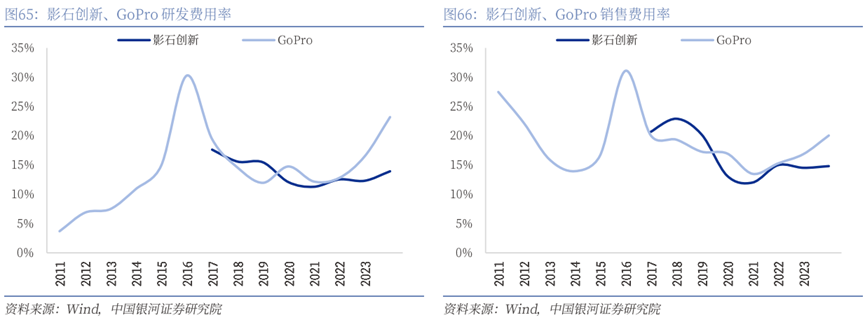

进军媒体业:2014年上市后公司为了应对开始加剧的竞争,选择大幅投入线上媒体增强品牌势能。但过于激进的投入并未带来预期的增量收入和对硬件设备的销售带动作用,费用大幅上升不仅影响了利润也占用了研发投入资源,导致领先的产品优势开始出现松动。

布局无人机:在媒体业务失败后公司又试图通过进入新品类挽救颓势,2016年9月推出了无人机产品Karma。但产品尚未打磨完善的情况下,Karma无人机频繁出现“炸机”事故,客户口碑不佳,很快就在2018年1月宣布停产。此次业务拓展的再次失败进一步加剧了公司的业绩压力,并促使GoPro为了减少亏损启动降薪、研发人员流失、产品迭代更新放缓,进一步削弱了公司的市场竞争力。

影石&大疆&GoPro

航拍无人机开辟智能影像设备新赛道,大疆是全球市场的领军者,占据了消费级无人机市场超过70%的份额,影石通过影翎Antigravity进军全景无人机领域进入大疆关键产品腹地,而大疆也在逐渐入侵影石的智能相机市场,25年推出公司第一款全景相机。

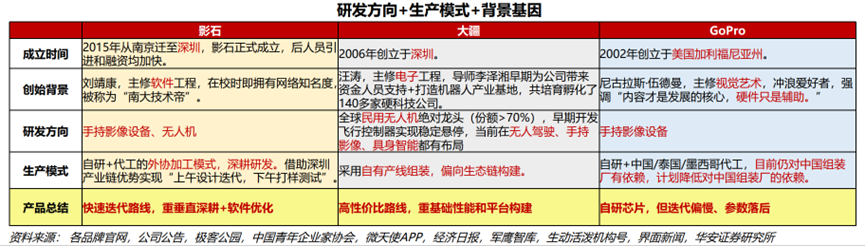

影石:全景技术先发优势+需求洞察创新迭代,重研发+轻资产,发展路径更偏快速创新的垂直消费级龙头。

大疆:无人机赋能硬件及算法优势,未来可展望视觉AI能力下放和空白产品线补齐(Procket云台创新、全景相机补齐),自有产线,无人机/运动相机的产品渠道复用,发展路径更偏平台型龙头。

GoPro:全球强品牌力优势+自研Dsp芯片,但当前产品性价比+创新节奏成其发展掣肘。

未来,在无人机与手持智能摄像机这两个领域,影石与大疆的相互竞争值得长期观察关注。

#消费电子# #今日话题# $影石创新(SH688775)$ $大疆无人机(临时)(DJI)$ $GoPro(GPRO)$