富途控股25年年报

一、核心用户数据

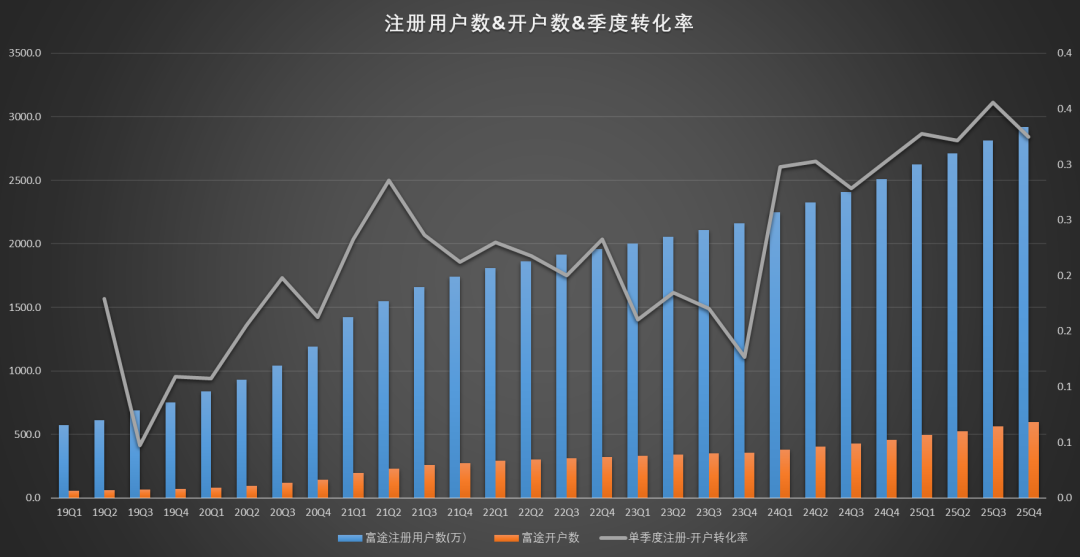

注册用户数与开户数

年度新增注册用户数约410万户,新增开户数约136万户,年度转化率为33%,三个注册用户其中就有一名用户开户。

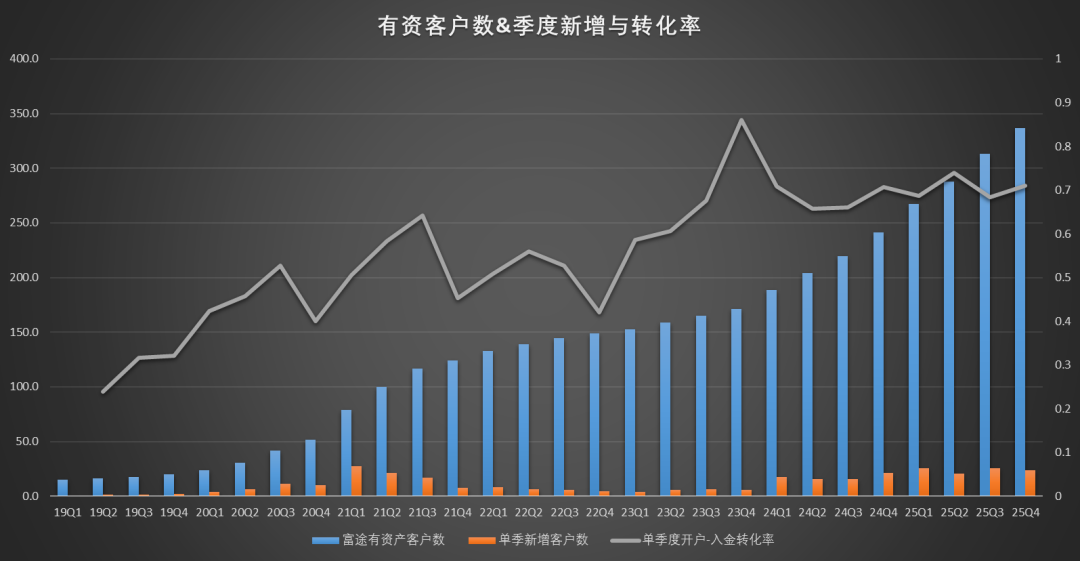

有资产客户数

年度新增有资产客户数为95万(24年年报新增指引为80万,完成率118%),24年新增有资产客户为70万,最新年报给予26年的新增客户指引为80万。

截止到去年年末,整个存量有资产客户的分布来看,我们整个大中华地区以外的海外市场有资产客户占比已经进一步提升到 55%,其中贡献比较大的是新加坡跟美国市场。

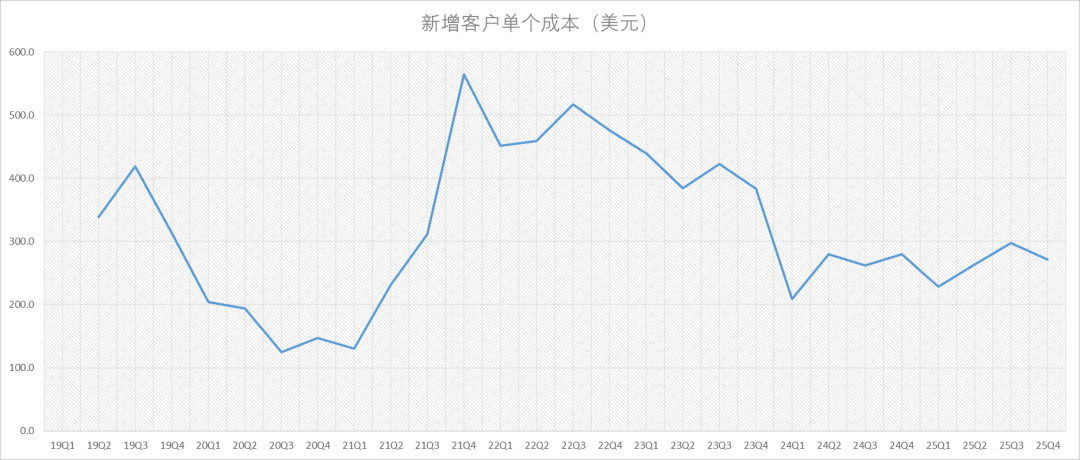

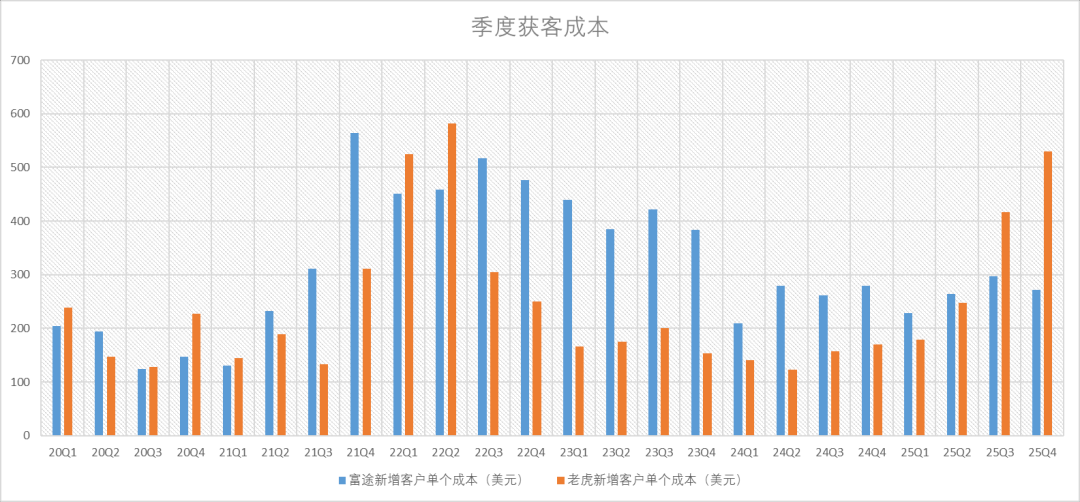

获客成本均呈平稳。

客户资产相关

李华表示:2025年的增长具备全面性,香港和马来西亚市场的新客户增长成为核心驱动力。我们不仅巩固了在香港市场的领先地位——该区域的市场份额在我们所有布局区域中位列第一,还在亚洲最新的国际市场马来西亚实现了市场份额的显著提升。第四季度,客户资金净流入保持强劲,但客户持有的港股资产贬值对客户总资产形成一定拖累,香港、新加坡和美国市场是资金净流入的主要贡献来源,其中美国市场的日均客户资产环比增速最快。客户数量增长方面,日本和马来西亚市场的增长则环比显著提速。我们在各布局市场仍看到大量自下而上的增长机遇,并预计2026年净新增有资金账户80万个。

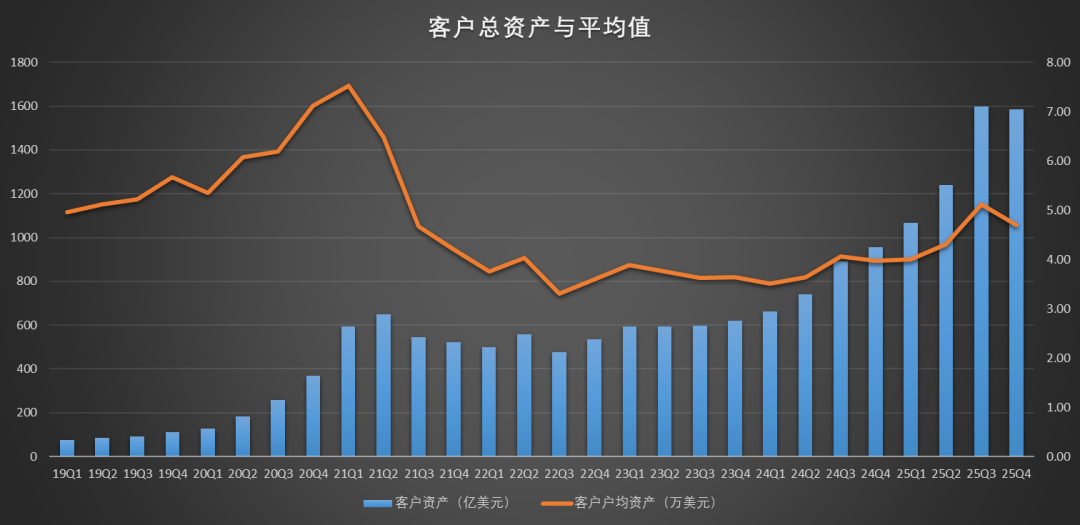

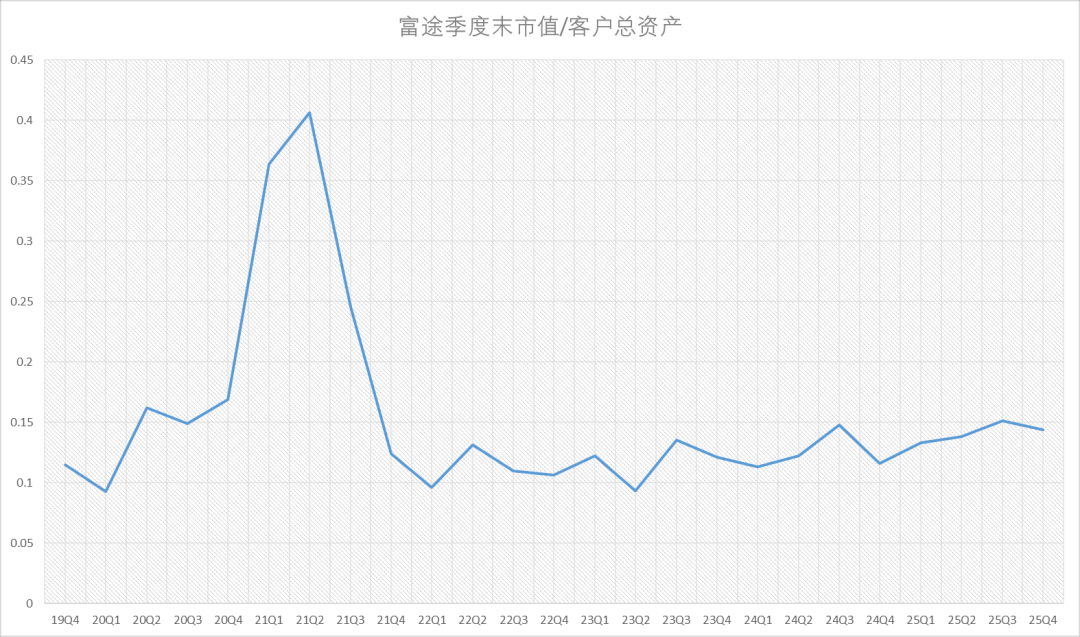

客户总资产与市值比例

截至26年3月30日,目前市值约183亿,客户资产用25年年末数据,计算比例为:11.5%。

其他运营数据

财富管理方面:财富管理板块客户总资产达1796亿港元,同比增长62.0%,环比增长2.3%。为满足客户日益增长的多元化配置需求,我们在香港市场扩充了高股息基金产品阵容,在新加坡市场推出更多聚焦本土股市的基金,并在马来西亚市场上线符合伊斯兰教法的黄金追踪基金,这些产品均获得了当地客户的良好反响。

港股IPO方面:截至季末,我们服务的IPO发行及投资者关系客户达600家,同比增长24.5%。2025年,我们进一步巩固了香港IPO发行与认购领域首选线上券商的行业地位。年内我们为超半数香港主板新上市公司提供了投行业务服务,平台全年新股认购额占香港公开发行总认购额的49%,四季度,香港市场多只热门新股上市,催生了短期融资需求,使得日均融资余额实现两位数的环比增长。

二、利润表

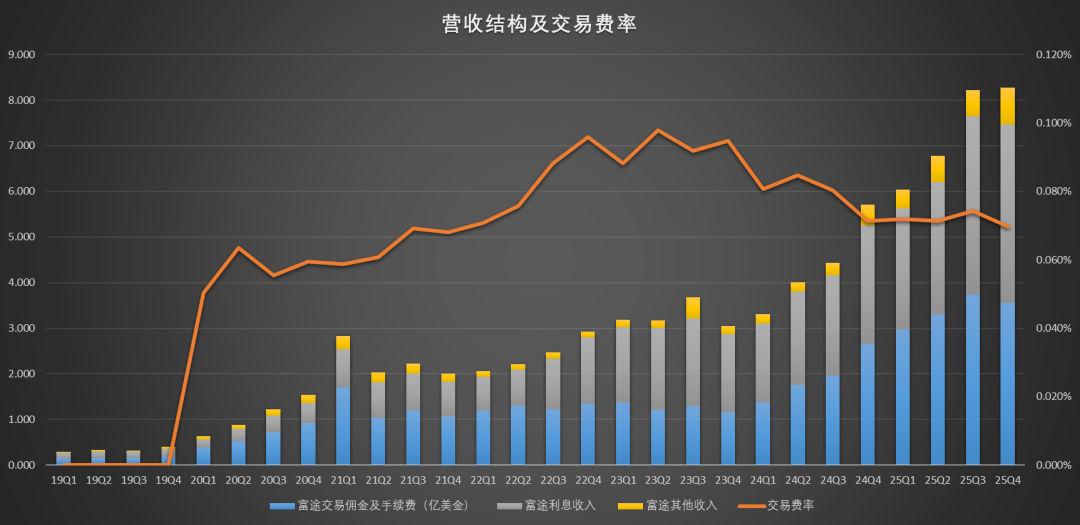

营收结构

利息收入占比持续上升,减少对交易费的权重,而交易费用率是否会继续下滑,还需要观察几个季度,同时也跟香港与美股的大盘行情有关联。

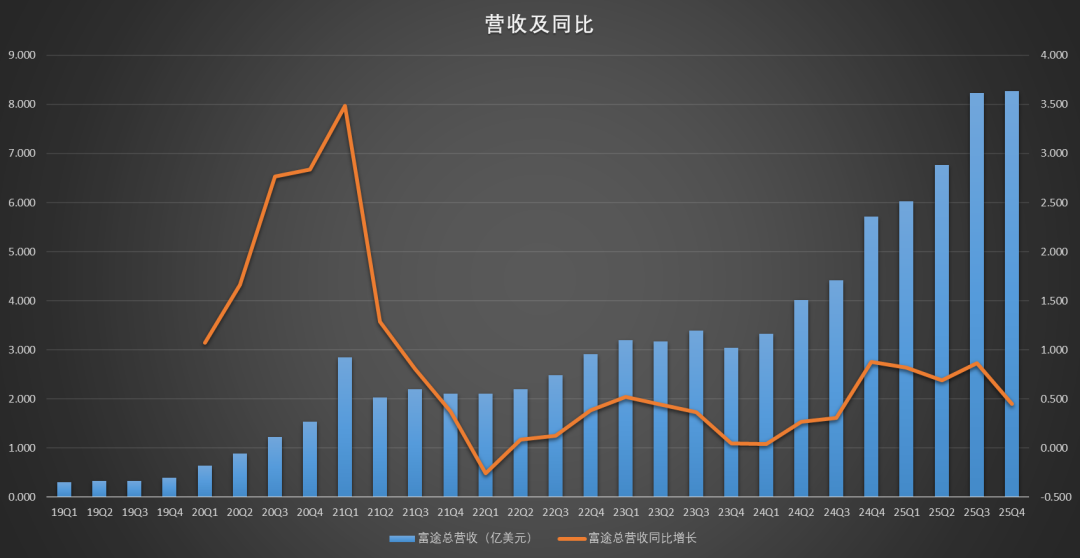

营收及增长

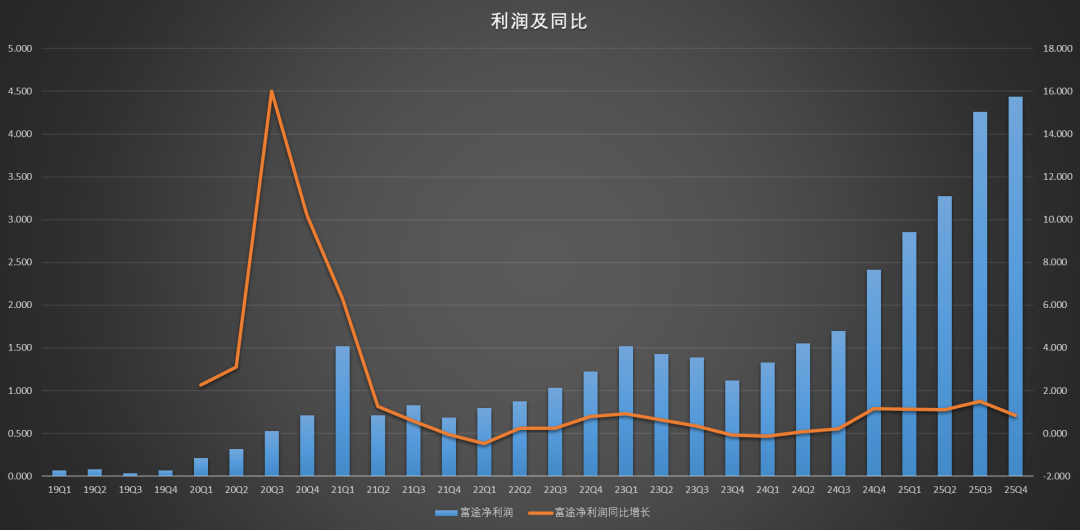

富途25年营收增长67%,利润增长111%,老虎同期营收56%,利润181%。

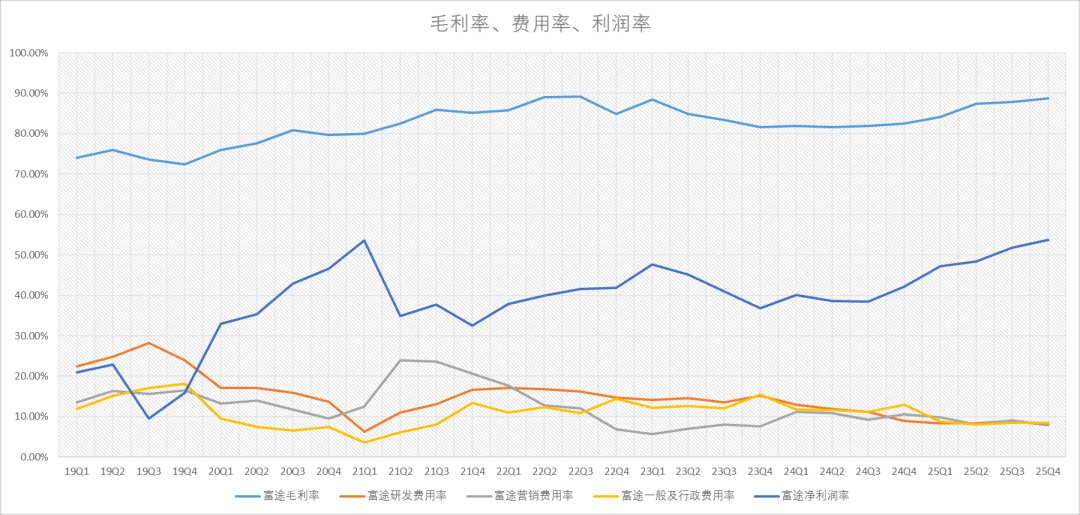

毛利率、费用率及利润率

毛利率与利润率目前均维持缓慢上升的态势,费用率方面控制得非常不错。

利润及增长

25年净利润14.5亿美元,当下200亿美元市值,对应pe约13.8倍,26年指引再新增80w客户,增长率为23%,估值高低各位自行判断。

目前公司在25年11月宣布为期两年8亿美元回购计划,公司将结合市场情况去推进回购计划。

题外话——蚂蚁收购耀才

蚂蚁集团全资子公司收购耀才证券创始人股权,交易对价为28.14亿港元,每股3.28港元,收购50.55%股权,即耀才收购估值为55.67亿港元,对应耀才证券约60万有资产客户,客户总资产约不到900亿,目前二级市场耀才市值约为230亿港元。

三、横向对比

新增客户数

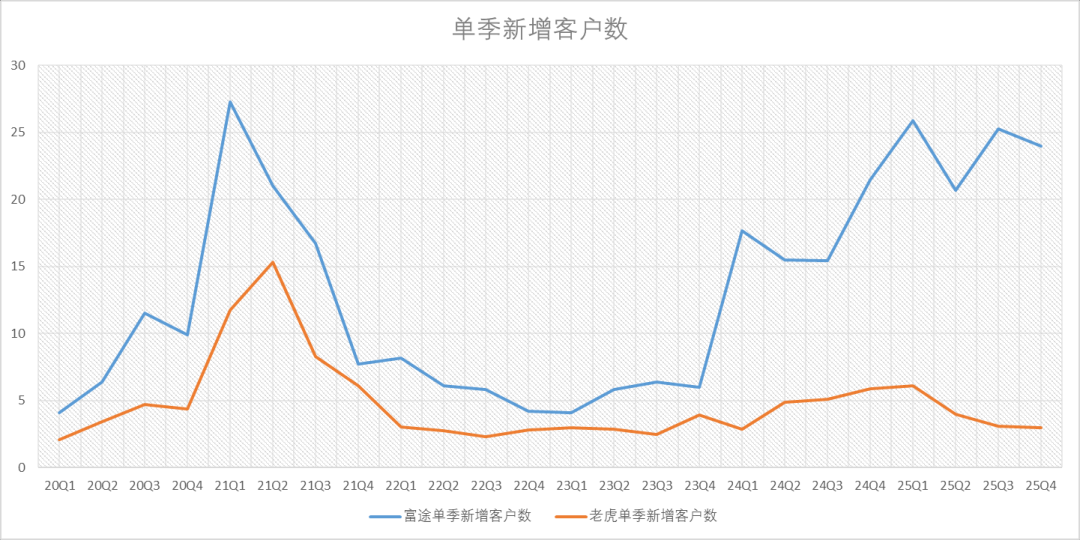

近几年富途新增的绝对值和增速都优于老虎,26年指引方面,富途新增80w客户,老虎新增15w客户。

单季度新增客户数

老虎市场分为:香港(35%)、新加坡(35%)、澳新(25%)、美国(5%);

富途市场有八个地区:主要市场有香港、新加坡、美国三个,今年即将新进一个亚洲市场(听说是泰国)。

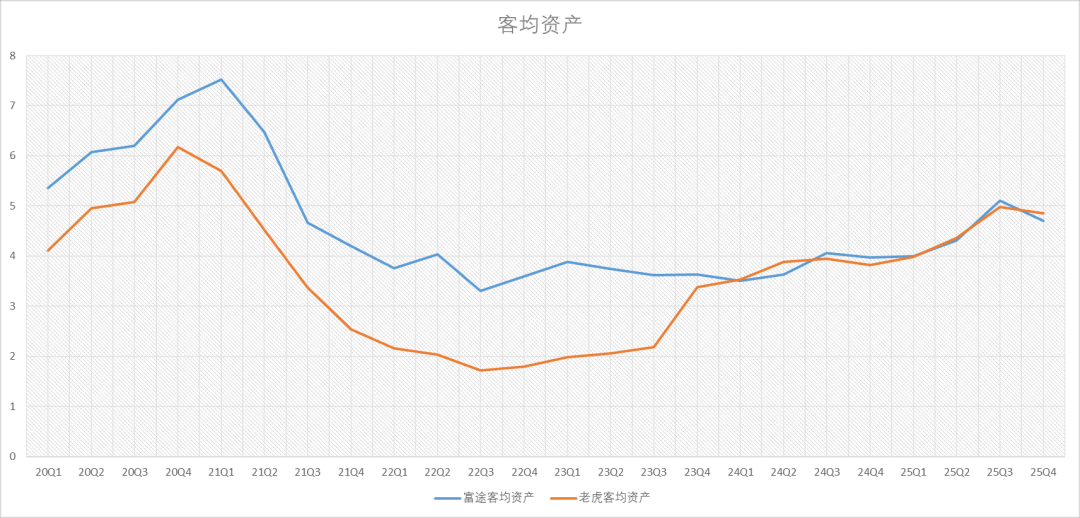

客均资产

获客成本

指标:季度营销费用/季度新增客户数。

老虎近两个季度的获客成本大幅增加,原因在问答环节中有解释。

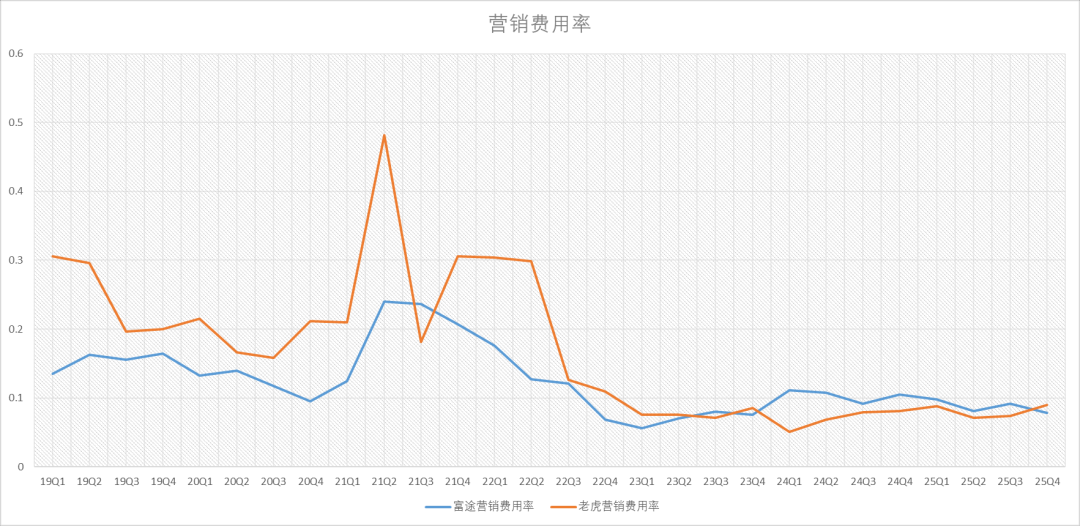

营销费用率

富途老虎的营销费用率都控制在8%左右(hood也处于这个水平),相对于东方财富还有一定距离,东财的营销费用率在3%左右,当然国内国外的市场竞争环境还是有所区别的。

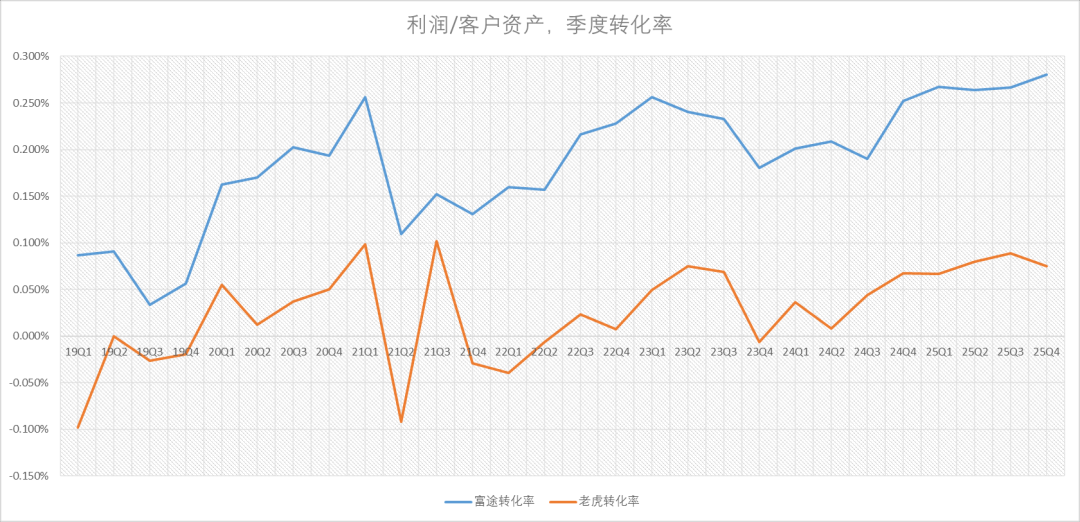

变现率

指标:季度利润/客户季度资产。

富途变现率持续上升并创新高,老虎还需要观察接下来的几个季度看能否突破前期新高。

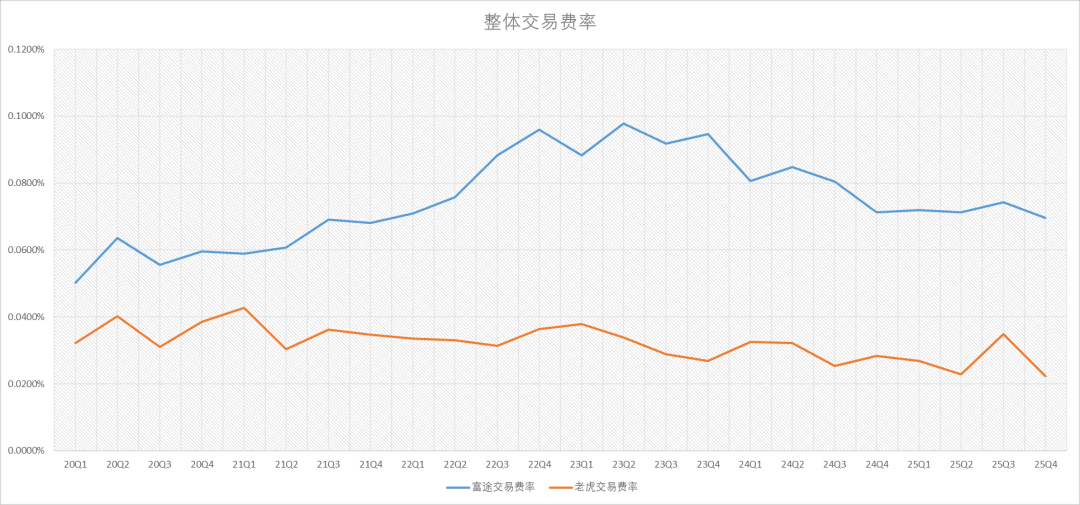

整体交易费用率

指标:季度佣金收入/季度交易量。

@#年报分析# #年报解读# #今日话题# $富途控股(FUTU)$ $老虎证券(TIGR)$ $东方财富(SZ300059)$