京蓝之“被严重低估的“隐形金属”:铟”

$ST京蓝(SZ000711)$ 如果不是买了京蓝我不会关注铟,如果不是京蓝改名市场可能也不会注意铟,如果不是京蓝强势反包我也不想写这篇文章。

藏在锌渣里的铟——这种没有独立矿床的金属,90%只能靠回收。真正的挑战不是技术,而是如何稳定、低成本地从复杂形态中提取它。如今,每一吨被浪费的铟,未来都会因显示面板、新能源和半导体需求而变得更贵。

很少有人会认真看一眼“铟”这种金属。

一、中国作为最大的原生铟生产国,占世界总产量的一半

2021-2023年,全球精铟产量分别为2,023吨、2,280吨和2,334吨,基本维持稳定,其中:原生铟产量分别为1,116吨、1,041吨和1,062吨。

中国作为最大的原生铟生产国,原生铟产量分别为670吨、638吨和646吨,占世界总产量的50%左右。

它不耀眼,不像金、银那样被追捧,却藏在锌渣、烟尘、铁铟渣里,以极低的品位,决定着极高的战略价值。

现阶段全球铟需求量在1,700-1,800吨/年,供需关系整体平衡。由于ITO靶材提供商主要系以三井金属、KV MaterialsCo.,Ltd.、ANP等为主的日韩企业,全球铟消费地亦以日韩为主。随着ITO靶材国产化率逐年提升,以及铟在光伏异质结电池及化合物半导体等新兴领域的扩大应用,全球铟的消费结构正在发生深刻变化,未来我国乃至全球铟的需求预期仍有稳定支撑。

根据安泰科统计,2022年全球精铟消费量约为1,874吨,预计到2025年将增长到2,025吨,2022-2025年复合增长率约为3.16%。

图表2:2021-2025年全球精铟消费量及增长情况预测(吨,%)

全球 90% 以上的铟,来自铅锌冶炼的副产体系。

在锌冶炼过程中,铟会随着工艺路线不同:

富集在浸出渣

进入铁矾渣、铁铟渣

或随烟尘、硬锌、粗铅转移

这意味着一个现实问题:👉铟从一开始,就是“被动出现”的金属。

你不主动回收,它就被当成杂质处理;你一旦放弃,它就真的消失在系统里。

二、铟回收真正难的,不是“浸不出来”

很多人以为铟回收的难点在“化学反应”,但从你给的资料看,真正的难点在三件事:

1️⃣ 形态复杂,包裹严重

在冶炼过程中,铟常进入铁酸锌尖晶石结构,这种结构极其稳定,普通酸浸几乎无能为力。

2️⃣ 品位极低,却要求极高

但后续萃取、反萃、精炼却要求高度稳定。

3️⃣ 回收率,决定生死

铟不是“可以多丢一点”的金属,10% 的损失,可能直接吞掉全部利润。

三、从“能回收”到“回得值”,行业正在分化

从技术路线看,目前主流的铟回收思路可以归纳为三类:

▶强化浸出路线

通过氧化酸浸、热酸浸、预处理浸出,破坏难溶结构,提高铟浸出率。

优点是:浸出率高 技术成熟

但问题也很明显:酸耗大 腐蚀重

环保与成本压力并存

▶萃取分离路线(典型如 N503 体系)

在盐酸或硫酸体系中,利用萃取剂对铟的选择性,实现与铁、锡、锑等杂质的分离。

这一路线的核心价值在于:👉不是“把铟弄出来”,而是“把铟单独留下来”。

真正决定成败的,是对酸度、相比、级数的精细控制。

▶还原挥发 / 富集路线

对铁铟渣、低品位物料,采用高温还原挥发,让铟以氧化物或蒸汽形式富集到烟尘中。

资料显示,在合适条件下,铟回收率可以接近 90%。

这类工艺的价值,在于:

适合处理“最难啃”的料

为后续湿法创造条件

真正拉开差距的,是“系统能力”

看到这里你会发现一个事实:单点技术,已经不是门槛。

真正稀缺的是——

能否适配不同来源的含铟物料

能否在保证回收率的同时压低综合成本

能否让工艺长期稳定运行,而不是“实验室成功”

这也是为什么,越来越多企业开始把铟回收,从“环保附属项”,升级为贵金属资产化工程。

这里正是开始介绍京蓝,

背靠着

如何做到全球领军?

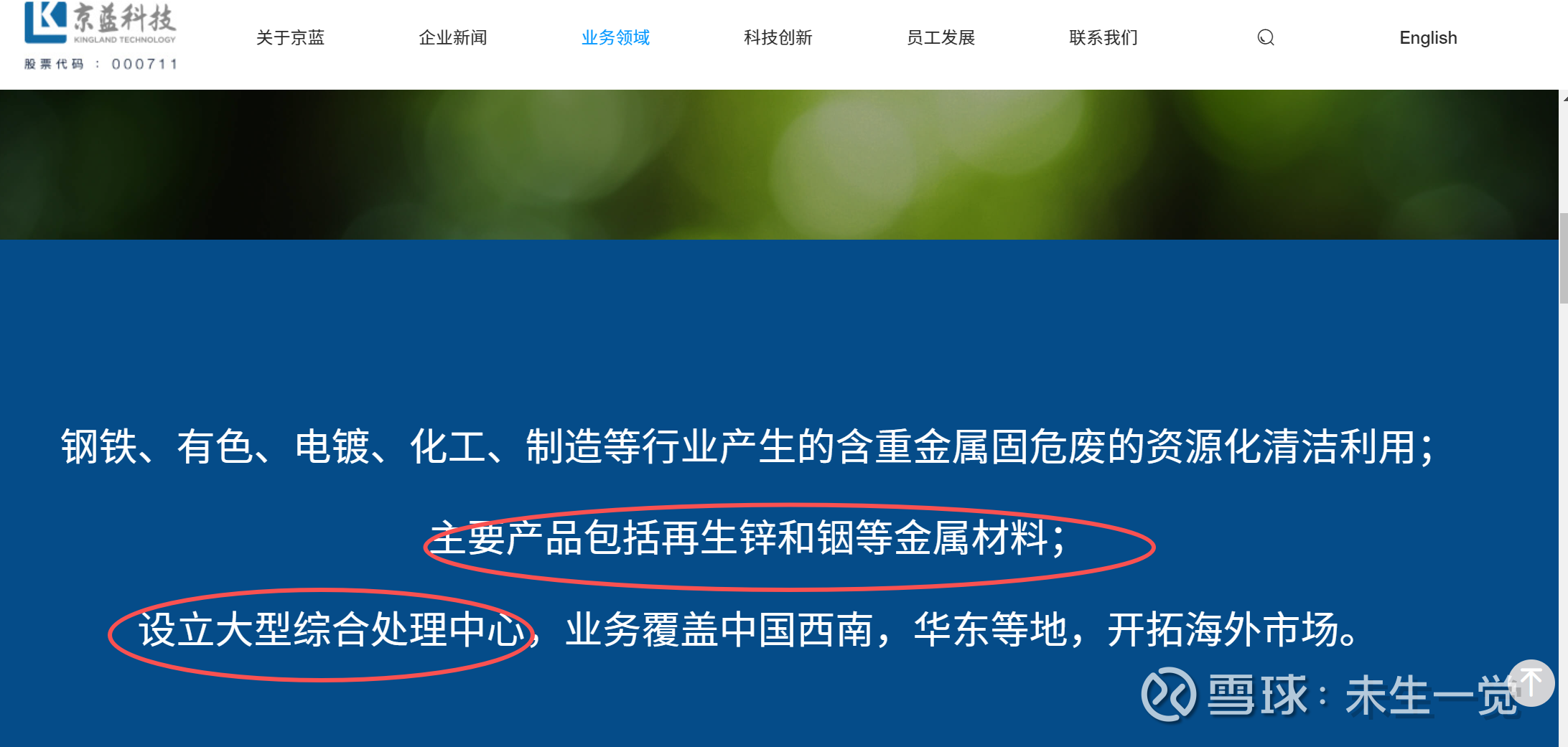

企业聚焦以铟为核心的稀有金属资源循环与高端材料业务,迈向“技术—资源—靶材”一体化产业链。

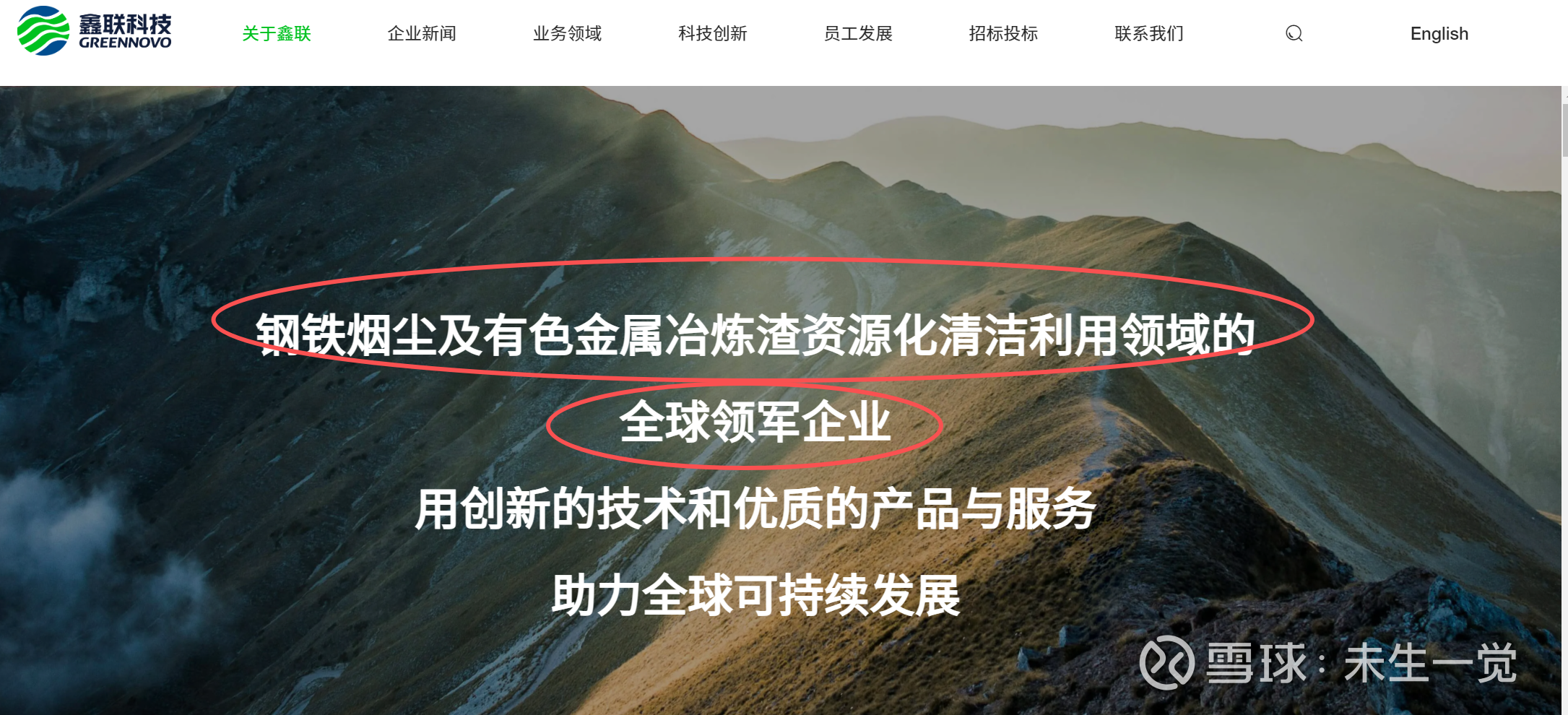

铟作为战略稀散金属,被誉为“电子工业味精”,是ITO(氧化铟锡)靶材的核心原料,广泛应用于液晶显示面板、光伏电池、光通信模块、汽车调光玻璃等高科技领域。随着钙钛矿、异质结光伏电池技术的快速发展,每GW组件对铟的需求量约3.7吨,推动铟进入新一轮需求增长周期。中国作为全球最大的铟生产国,供应全球约60%以上的铟资源,其中绝大部分来自锌冶炼副产品和固废回收,为相关企业提供了广阔的产业空间。

公司的战略聚焦,源于深厚的行业积淀、扎实的技术根基与清晰的转型路径。京蓝科技成立于1993年,1997年在深交所上市。由原来的环境治理和生态修复业务逐步拓展到固体废物综合回收领域,在污染土壤修复、流域治理及固废资源化等领域积累了扎实的技术与项目经验。公司董事长马黎阳于2025年被聘为中国有色金属工业协会稀散金属分会专家库“铟行业”顾问专家,马黎阳先生与行业专家王树楷教授同为鑫联科技联合创始人,王树楷教授于2006年出版的《铟冶金》专著,系统梳理了铟冶炼的理论体系与工艺方法,成为行业人才培养和技术创新的重要参考,这一深厚的行业技术渊源,为公司后续深耕铟产业奠定了坚实基础。凭借在铟领域的深厚积累与突出贡献,彰显了公司在行业内的专业认可度。

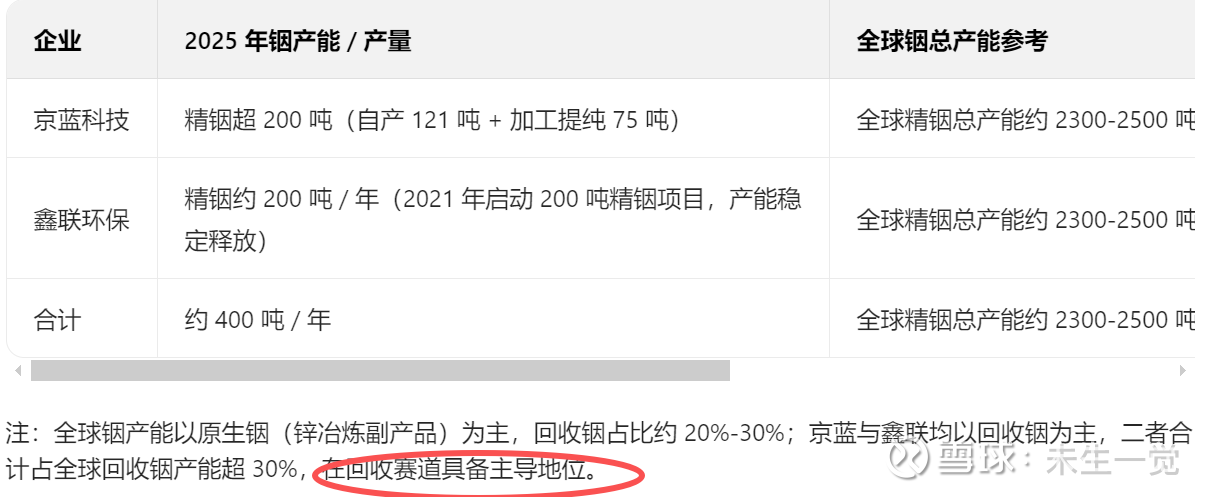

2023年底,公司完成破产重整,全面转向含锌铟固危废资源化业务,逐步构建“城市矿山”与“自然矿山”双轨驱动的稀有金属资源保障体系。随着在铟金属提取、回收与高值化利用领域的持续突破,公司战略重心愈发清晰,行业地位稳步提升。2024年,公司共计生产铟产品127吨;2025年产能进一步释放,产出各类铟金属产品超200吨,稳定的产能规模奠定了公司在全球铟产业中的核心供应商地位。

核心控股子公司云南业胜环境资源科技有限公司已成长为含锌铟固危废资源化利用行业领军者与全球重要的铟金属供应商,构建起从含铟固危废中高效提取铟的完整工艺体系,300吨/年的精铟产能为战略延伸提供了坚实保障。依托持续迭代的科技创新体系,公司稳步推动战略金属从“废弃端”向“材料端”高效循环,既大幅提升了资源利用价值,也为国家战略金属供应链安全提供了有力支撑。

在产业延伸方面,公司已完成关键布局。2026年1月22日,公司第十一届董事会第二十四次临时会议审议通过设立控股子公司铟靶新材科技(红河)有限公司的议案,计划于2026年6月完成技改,实现高密度ITO靶材量产。这一举措标志着公司“固危废资源化—金属提炼—靶材制造”的一体化战略正式落地,将推动企业从“铟资源核心供应商”向“高端靶材解决方案提供商”价值跃升,进一步完善以铟为核心的稀有金属全产业链生态。

下回合想写写京蓝的海外矿的展望~