华润双鹤2025中报点评

一、基本财务数据

收入57.4亿,同比-3%;归母净利润-7%;扣非归母净利润同比1%。

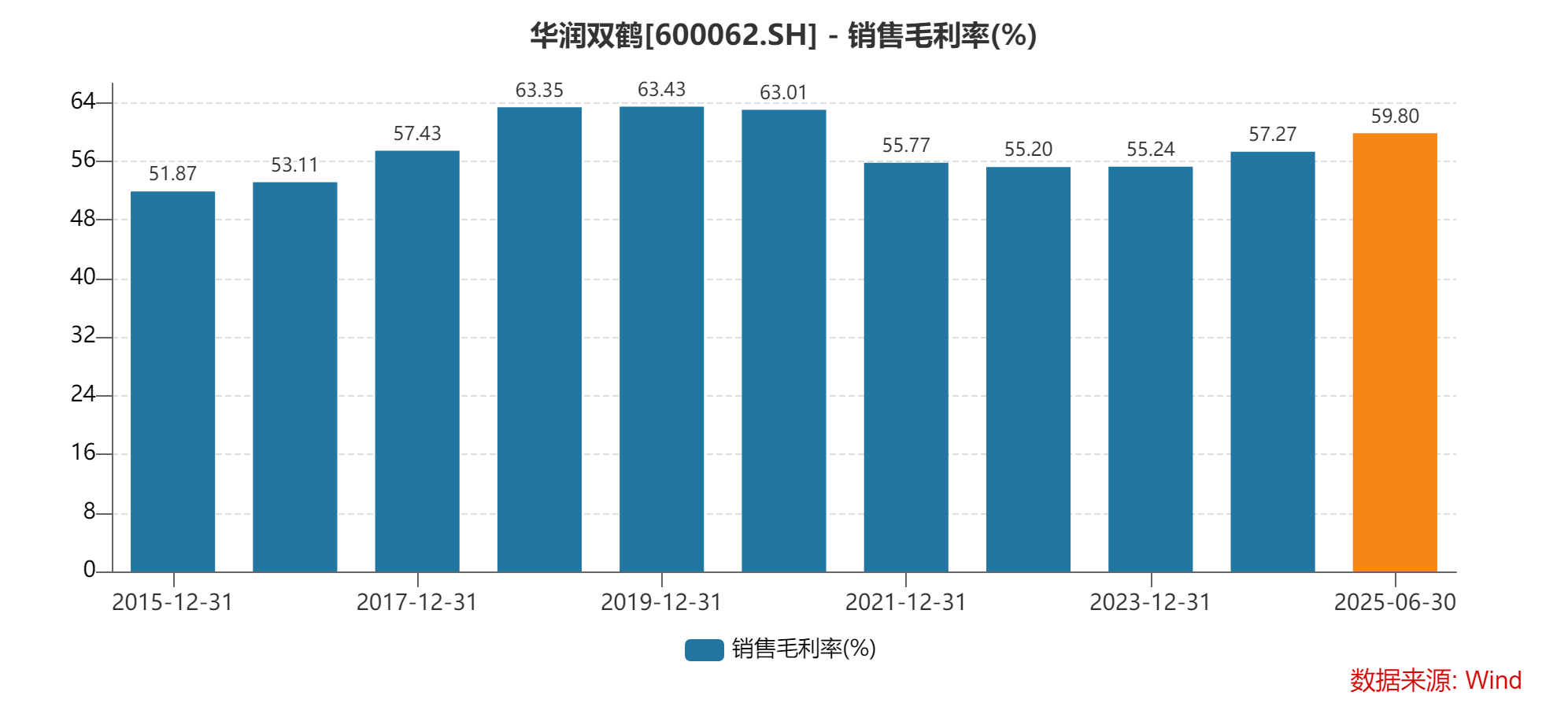

毛利率59.8%,同比提升1.3pct;

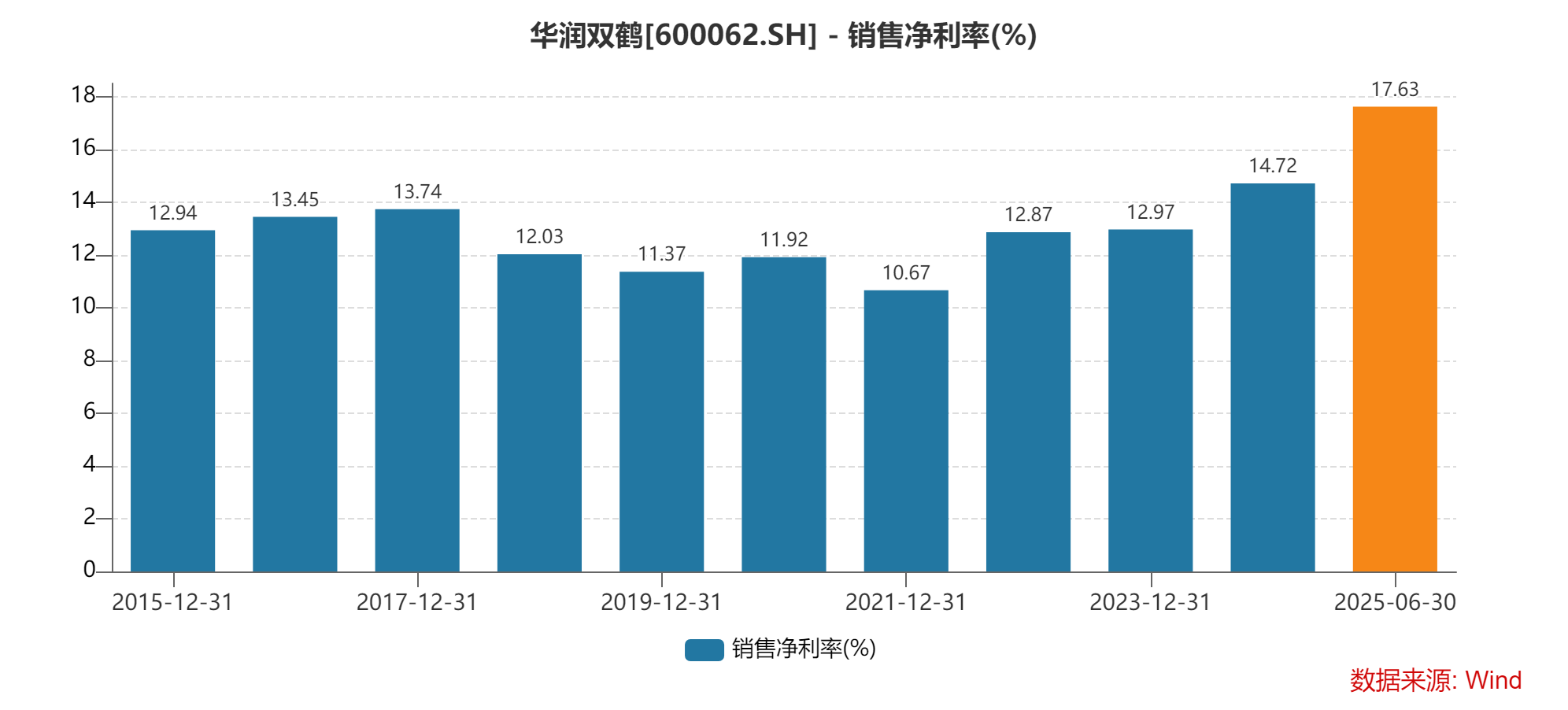

扣非销售净利率16.25%,同比提升0.71pct。

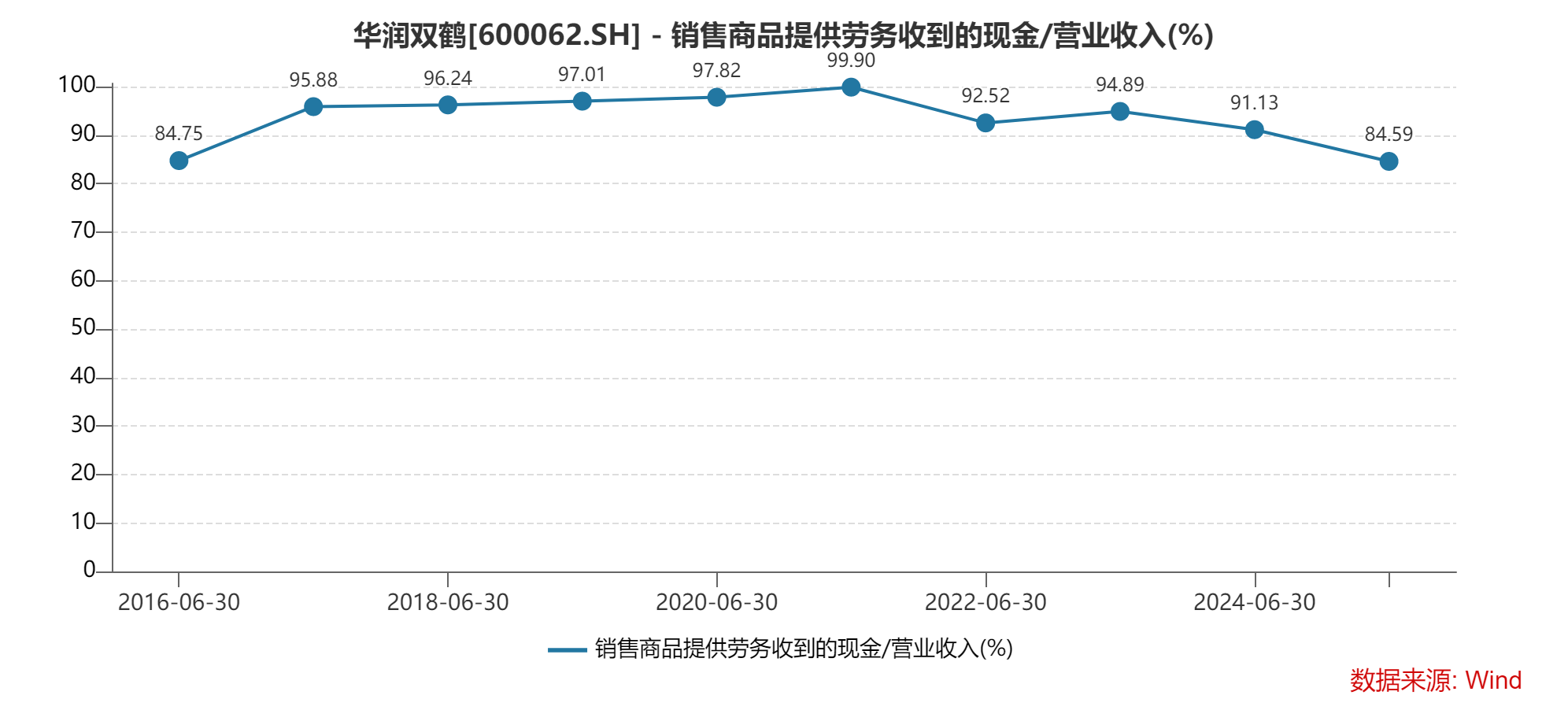

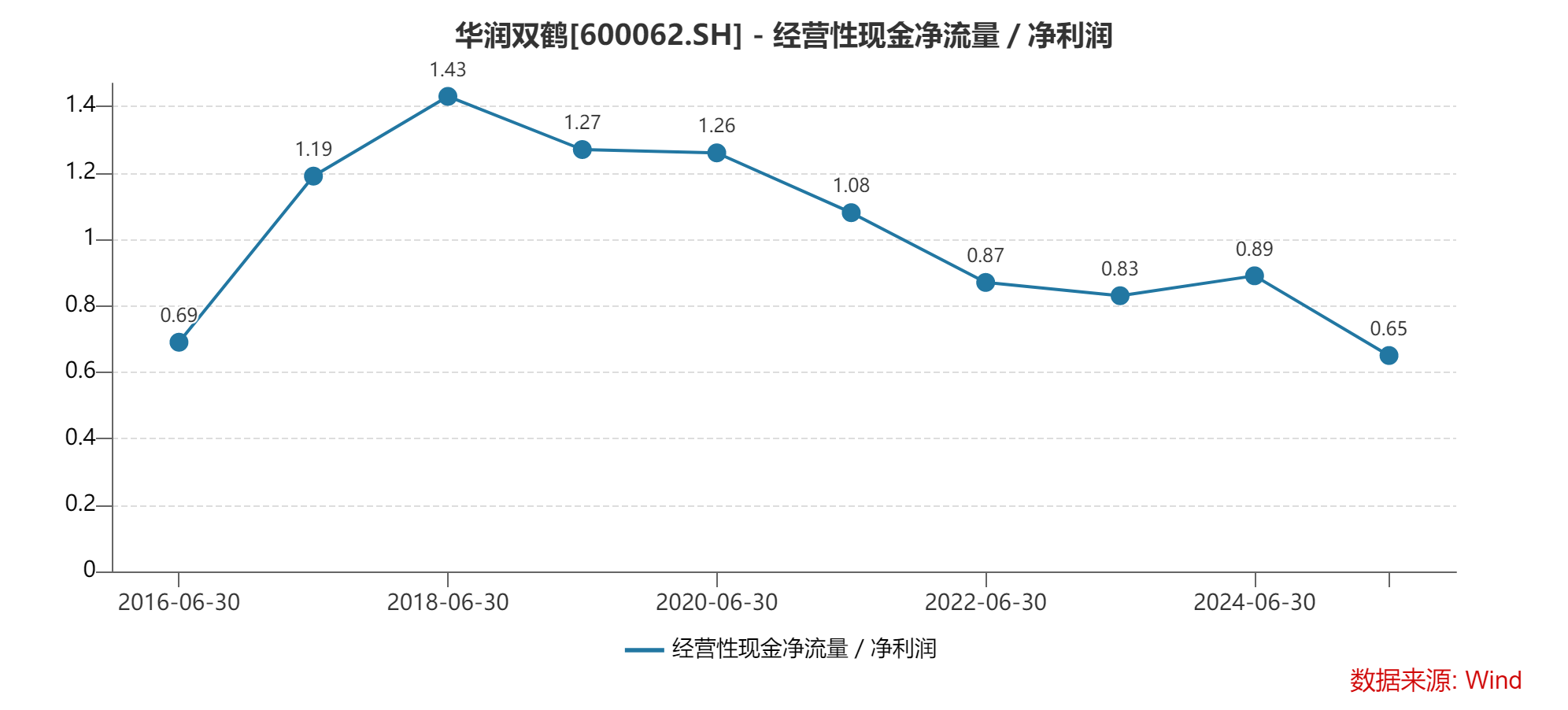

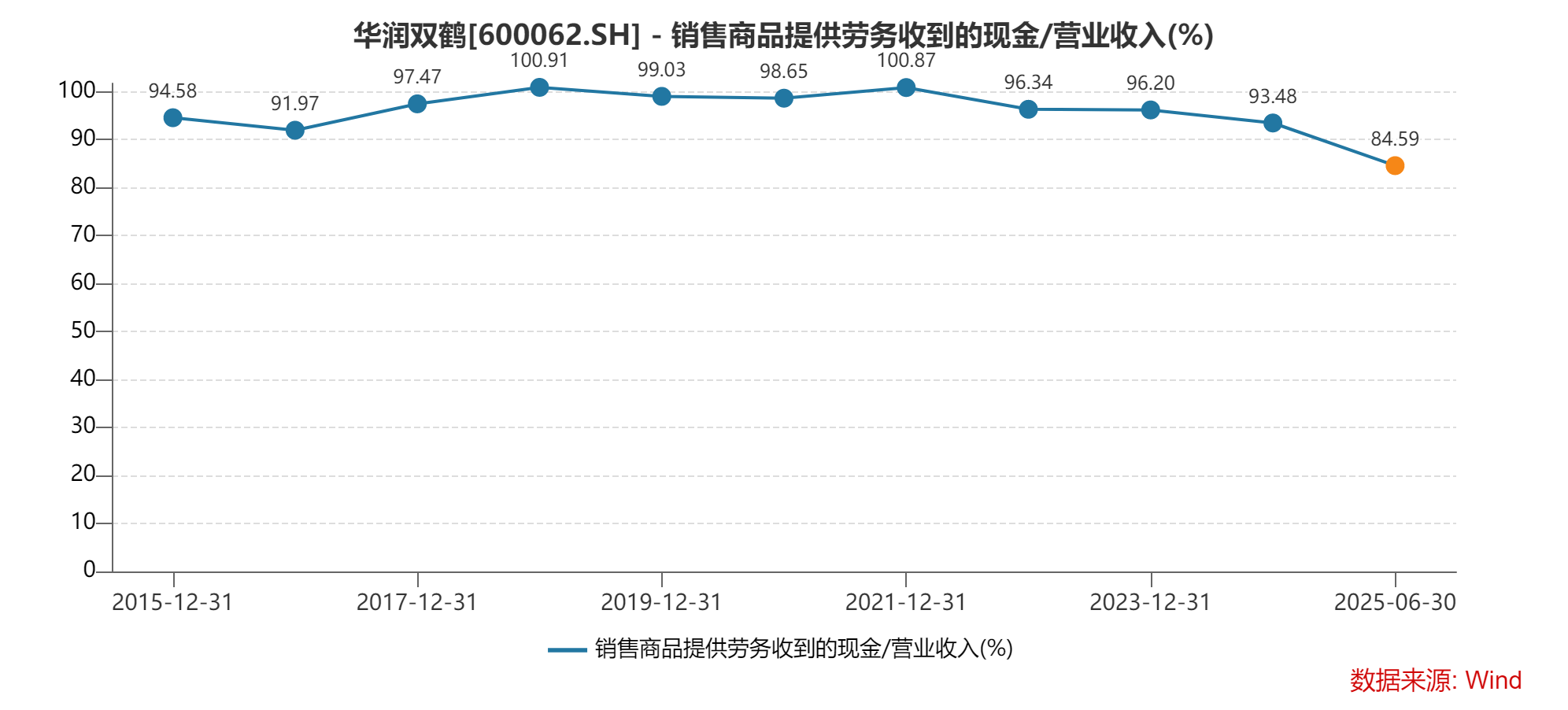

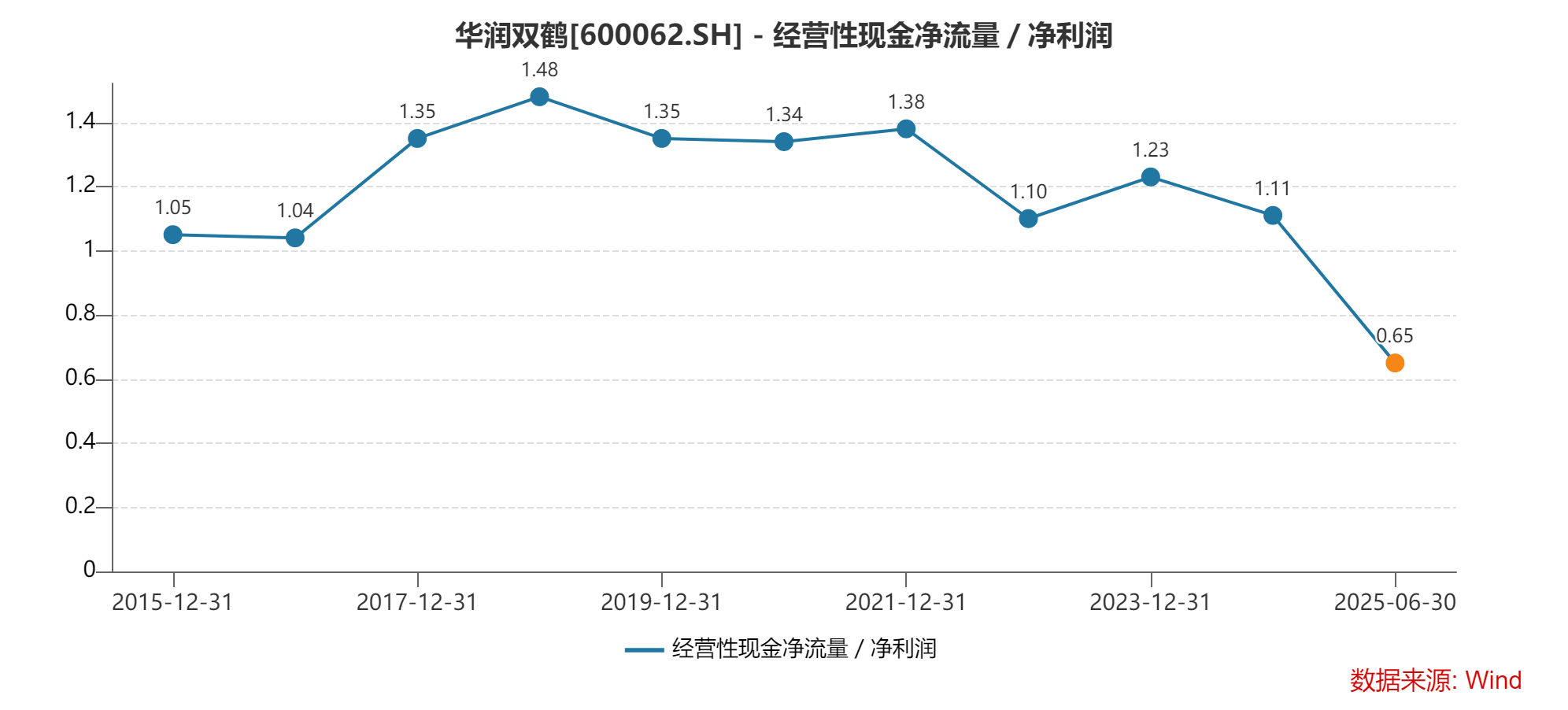

经营活动净现金流6.6亿,同比-29%。主要系销售商品收到的现金(只有48.6亿)减少所致。

收入的现金含量、净利润的现金含量都在持续走低。这一点,值得引起警惕。

再看下年度比例数据:

公司货币资金27亿,有息负债11.4亿,比年初减少0.46亿。公司准备公开发行30亿元、7年期的公司债,实际上公司应该并不缺钱、偿债压力也不大,我猜测主要是为对外投资收购做资金准备。

再看下Q2数据:

收入同比-4%;归母利润同比-12%;扣非净利润同比-15%。与Q1相比,数据在恶化。

因此接下来,这种调整是否触底不确定,或许到时候还需要审视全年数据。

二、业务结构

慢病业务:收入约17.2亿,占比30%。慢病业务是公司目前受集中采购影响最大的业务领域,大 部分慢病业务产品属于普通仿制药。慢病业务收入同比下降 4.7%。

专科业务:收入约15.5亿,占比27%。公司的专科业务是以临床价值明确、短期内未受带量采购影响的差异化产品为主,作为公司中长期发展的重要引擎,已在儿科、肾科、精神/神经、肿瘤、 抗凝和麻醉镇痛、女性健康等领域实现布局。专科业务收入同比增长 14%。其中,儿科收入同比下降4%;肾科同比增长9%;精神/神经同比增长6%;肿瘤同比增长47%;女性健康同比增长9%。(2025 年上半年华润紫竹收入同比增长 10%,净利润同比增长 11%。)

输液业务:收入约14.4亿,占比25%。目前,公司拥有包括基础输液、治疗性输液和营养性输液等多品类输液产品。输液业务收入同比下降 17%。

原料药业务:收入约10.3亿,占比18%。目前公司原料药业务涵盖化学合成、生化提取和生物发酵。化学合成领域主要产品为缬沙坦、氨氯地平、普瑞巴林、氨苯蝶啶、喷他佐辛、匹伐他汀等,生化提取领域核心产 品为肝素钠和依诺肝素原料,生物发酵领域核心产品为辅酶 Q10、S 钠盐。原料药业务收入同比增长 2%。

三、创新药研发

公司创新药管线持续丰富,15 个在研项目稳步推进,多个项目处于临床研究阶段:公 司自研的 1 类抗肿瘤药 DC50292A 获得国家药监局和美国 FDA 临床许可;华润紫竹和温 州医科大学联合开发的治疗干眼症的 1.1 类生物药 J002 获得临床默示许可;1 类抗肿瘤新药 DC05F01 持续入组Ⅱ期临床试验受试者;两款 2 类改良型新药分别完成 III 期临床入组 及 pre-IND 申请。

四、其他

1、目前公司拥有 25 个亿元级产品,逐步形成具有市场竞争力的产品群。

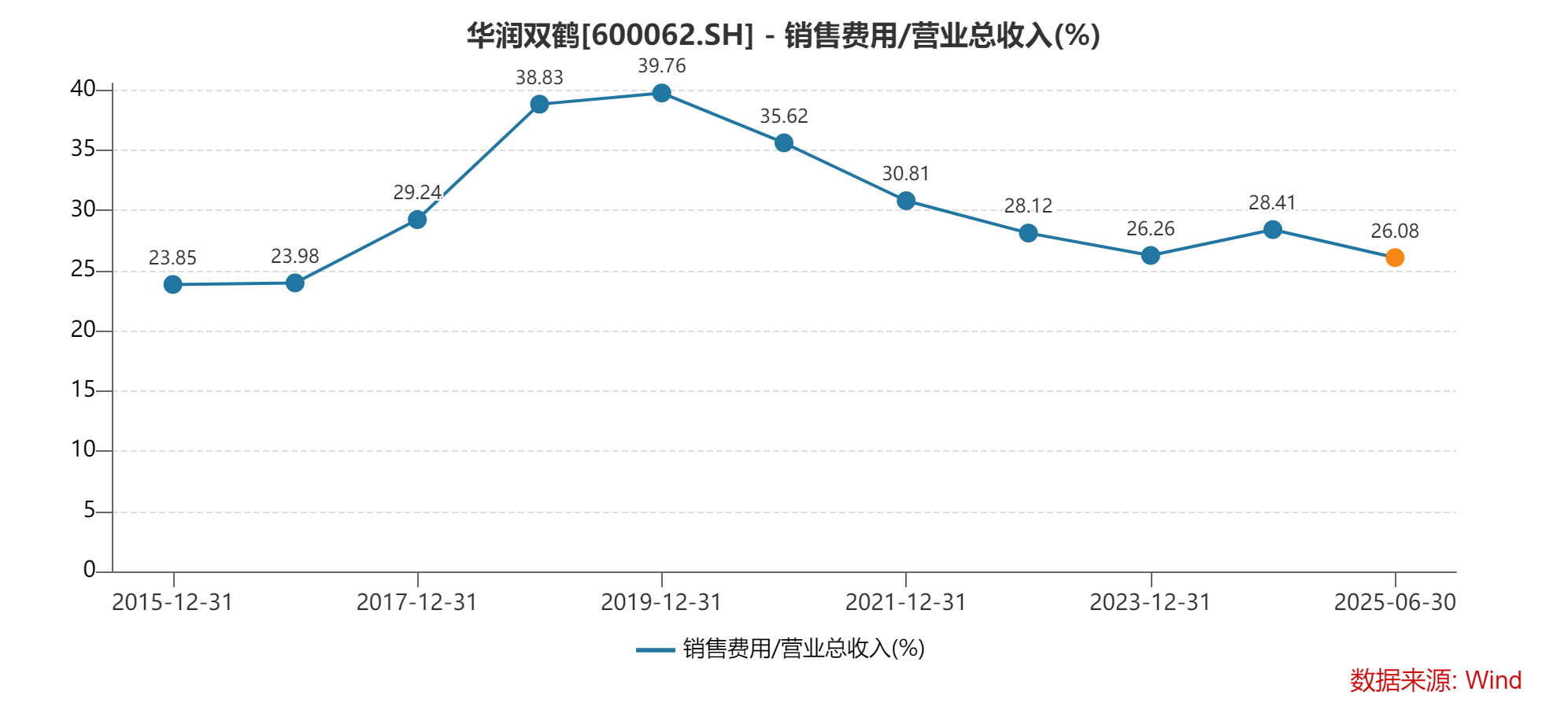

2、销售费用占比持续下降,营销转型效果显著。

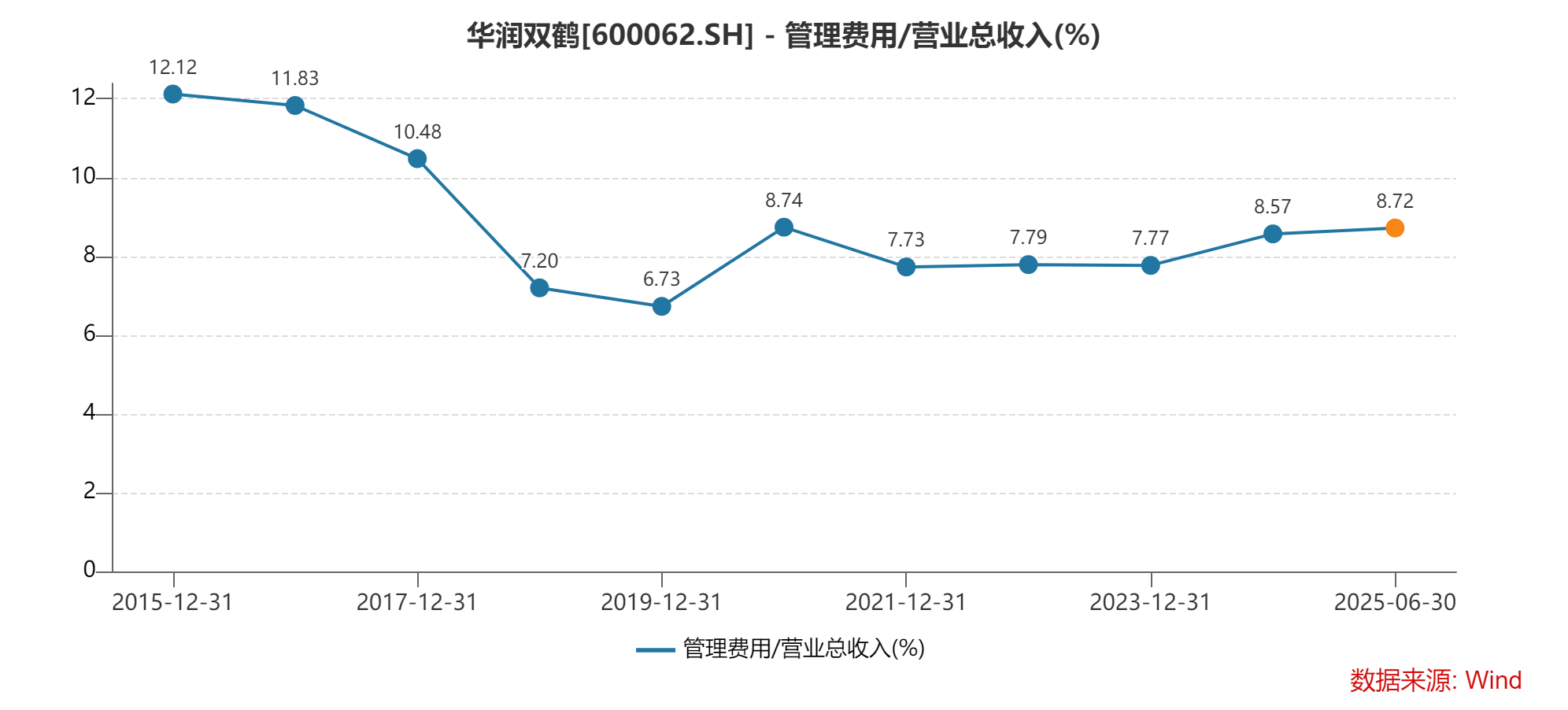

3、管理费用占比,保持基本稳定。

4、应收账款23.4亿,比年初增加5.8亿;存货16.2亿,比年初增加0.3亿。

5、资产减值损失1100万元,信用减值损失2700万元,去年同期是获利1000万。就是说,减值损失同比去年多了0.48亿左右。

6、预估今年归母净利润14.5-15.5亿之间。目前市值211亿元,取15亿利润/估值14倍。

7、公司管理团队和经营,在我看来是比较优秀的。短中期增长引擎在专科业务,长期增长引擎在创新业务。过去几年看,内部的降本增效效果显著,虽受集采影响,销售毛利率和净利率保持基本稳定。未来三年,预计公司将转向外延式增长,积极开展投资并购业务。在估值方面,只有公司证明了自己的创新开发能力,无论是在创新药研发方面,还是在合成生物学方面突破并大规模商业化,这样市场才会给予一个创新药企的估值,目前市场给到的还依然是化药企业的估值水平。