天士力2025年报解析

1、经营基本数据

营收82亿,同比-3.1%。其中工业收入73.8亿,同比-2.5%。剩下的8多个亿来自于医药商业,同比-14.4%。(连锁药店收入7.4亿,同比-10.4%,主要是受政策影响下滑较大)

归母净利润11亿,同比15.6%。扣非归母净利润7.9亿,同比-23.6%,主要受集采降价及中药注射剂行业性下滑影响。

• 从业务数据来看,2025 年公司医药工业毛利率同比减少 0.71 个百分点;其中核心治疗领域均受影响:心血管及代谢领域毛利率减少 0.92 个百分点,神经/精神领域减少 0.47 个百分点,消化领域减少 1.66 个百分点。

• 具体产品层面,复方丹参滴丸等核心品种虽销量稳步上升,但受集采 “以价换量” 政策影响,营收小幅下降;丹参多酚酸、益气复脉等中药注射剂产品,还叠加了中药注射剂行业性下滑的外部环境影响,进一步拉低了医药工业板块的盈利水平。

2、目前主要销售的核心产品:

1)复方丹参滴丸能活血化瘀、理气止痛,用于气滞血瘀型胸痹及冠心病心绞痛等,以及糖尿病引起的 I 期(轻度)、II 期(中度)非增殖性糖尿病视网膜病;

2)养血清脑丸(颗粒)可养血平肝、活血通络,改善血虚肝旺引发的头痛、失眠等;

3)芪参益气滴丸有补气通络、活血止痛之效,适用于气虚血瘀型胸痹;

4)替莫唑胺胶囊用于治疗多形性胶质母细胞瘤等肿瘤;

5)注射用益气复脉(冻干)用于冠心病劳累性心绞痛、慢性左心功能不全等气阴两虚证;

6)水林佳(水飞蓟宾胶囊)能稳定肝细胞膜,清除肝细胞内的活性氧自由基,用于急慢性肝炎、脂肪肝的肝功能异常的恢复;

7)注射用重组人尿激酶原主(普佑克)主要用于急性 ST 段抬高型心肌梗死患者的静脉溶栓治疗,并于 2025 年 9 月获批急性缺血性脑卒中适应症。公司已启动普佑克扩展用于脑卒中发病 24 小时以内患者的研究。

3、基本财务状况

1)货币资金14.36+交易性金融资产13.94+一年内到期的非流动资产14.04(主要是债权投资)=42.34亿元。

2)有息负债13.88亿。

3)应收账款11.18亿,比年初增加3.38亿(这是跟华润商业合作的结果?)

4)存货14.27亿,比年初减少2.85亿。

5)销售商品收到的现金81.6亿,比2024年少了11亿。因此对经营净现金流的影响还是比较大的,2025年为14.25亿,同比少了6亿。

6)资本开支3.8亿,近三年进一步下滑。

7)销售费用占比营收比例为36%,还是比较高,未来有压缩空间。

8)研发费用8.5亿,同比少了2亿左右。

9)投资净收益-1.83亿,公允价值变动净收益1.94亿,资产减值损失-1.08亿,信用减值损失-0.34亿。(总之,25年非经常性收益同比24年多了3.9亿)

4、人员方面,员工同比减少了395人,感觉还有优化空间。

5、十五五愿景

“十五五”期间,公司将坚持创新驱动,聚焦心血管及代谢、神经/精神、消化三个核心治疗领域,持续扩充具有高临床价值的创新产品管线;通过构建“院内筑基、院外增效”的价值循环业务模式,以临床价值为中心,推动院内与院外业务协同发展、持续增长;公司通过内生发展与外延扩张并举,力争2030 年末实现工业营业收入翻番(达到 150 亿)、利润翻番,成功跻身中国制药企业第一梯队。为保障战略落地,公司将系统实施九大战略举措、系统构建八大核心能力、全面夯实五大组织保障,并将通过商业计划、管理报告、业绩合同等管理机制,对战略规划落地执行情况进行全过程监控与评价,确保战略目标扎实推进与价值实现。

6、研发方向

公司根据自身中药现代化的研发优势和未来以细胞治疗、小核酸药物等为代表技术发展路径判断,持续聚焦三大核心治疗领域,确立了“创新中药与先进治疗药物双轮驱动的开放创新体系”的研发战略:

一方面,通过推进“现代中药创制全国重点实验室”建设,加快创新中药研发进程,18项创新中药处于临床 II、III 期及 NDA 阶段;另一方面,在细胞与基因治疗(CGT)、小核酸药物等先进治疗药物赛道积极探索创新突破,3 项 CGT 药物现已处于临床 I 期阶段。公司通过双轮驱动提升核心竞争能力,截至目前拥有在研创新药 31 项,其中处于 NDA/Pre NDA 阶段 4 项,处于临床 II、III 期阶段 17 项。

7、如何提升研发效率?(重点)

公司围绕 “创新中药与先进治疗药物双轮驱动” 的研发战略,从体系优化、技术赋能、管线聚焦、资源整合四大维度制定了提升研发效率的具体计划,核心举措如下:

(一)、优化研发管理体系,压缩决策与执行链条

1)搭建三层科技创新管理架构:成立科技创新委员会(统筹战略方向)、科技创新会商委员会(强化项目价值研判)、科技创新项目管理委员会(负责日常运营与早研项目快速决策),通过分级授权与并行决策机制,减少流程冗余,提升项目推进效率。

2)完善 “1+5+N” 项目管理制度:对研发项目实施全生命周期标准化管理,明确各阶段目标、责任与考核标准,同时优化管理流程,实现从立项到落地的闭环管控,避免资源浪费与进度滞后。

3)强化研发人才梯队建设:重点引进细胞与基因治疗(CGT)、小核酸药物、临床医学等前沿领域核心人才,优化研发人才结构;构建 “内部培养与外部引进” 双通道机制,完善 “考核与激励” 体系,提升人才留存与创新积极性。

(二)、技术赋能研发全流程,推动数智化转型

1)AI 与信息化工具深度应用:

搭建自主可控的 AI 基础平台与统一数据平台,覆盖研产销全领域 AI 能力,打造高价值 AI 智能体,助力研发靶点发现、药物设计、临床试验优化等环节提效。

与柯基数据合作打造 “知识图谱增强大模型中医药领域 AI4S 一站式解决方案”,整合中医药典籍、临床数据、药理毒理等多模态资源,通过智能推理快速分析中药成分 - 靶点 - 疾病关联,优化组方配伍。

基于 CTMS(临床试验管理系统)、eTMF(电子试验主文档系统)建成临床试验信息化平台,实现项目管理、数据流转、文件存储的线上化与标准化,打通不同 EDC 供应商数据对接壁垒,减少重复工作,提升临床研究效率。

2)智能制造与工艺升级:推进现代中药创制全国重点实验室建设,开展中药颗粒剂、滴丸剂、提取等领域智能制造技术攻关,通过工艺优化、设备改进降低研发与产业化衔接成本;借助过程分析技术(PAT)等先进制造技术,实现研发过程中质量数字化、工艺可视化,缩短技术转化周期。

(三)、聚焦核心管线,提升资源配置效率

1)“疾病树 + 产品树” 双轨布局:聚焦心血管及代谢、神经 / 精神、消化三大核心领域,按 “疾病树” 覆盖疾病发生发展全环节,按 “产品树” 深化已上市大品种二次开发(如芪参益气滴丸扩展心衰适应症、复方丹参滴丸国际化研究),避免研发方向分散,集中资源攻坚高临床价值项目。

2)加速重点项目推进节奏:明确 2026 年研发关键目标,包括青术颗粒申报生产、枣仁宁心滴丸(安神滴丸)与 PXT3003 尽早获批上市、抗抑郁药 JS1-1-01 推进 IIb 期入组等,通过明确时间节点与责任分工,确保项目高效落地。

3)差异化研发策略:创新中药领域重点推进 18 项临床 II、III 期及 NDA 阶段项目;先进治疗药物领域聚焦 CGT、小核酸药物赛道,3 项 CGT 药物已进入临床 I 期,形成 “成熟管线快速转化 + 前沿赛道提前布局” 的梯度格局。

(四)、开放合作整合资源,分摊风险并拓宽路径

1)“没有围墙的研究院” 理念落地:加强对外合作与技术引进,通过联合研发、项目授权等方式整合外部先进技术资源,分摊研发风险与成本;联动中国药科大学 - 天士力创新药物研究院,推进早期化学药源头创新及高端制剂研究。

2)构建全产业链研发平台:打造生物药全产业链平台,以 CGT 产品为核心、抗体蛋白为基石布局关键技术;推进 “现代中药全产业链协同智能工厂” 建设,实现研发与生产环节的高效衔接,缩短创新成果产业化周期。

3)借力政策与行业资源:利用国家医保大数据为研发 “导航”,结合医保目录动态调整与临床需求,优化研发方向;参与国家级重大专项(如复方丹参滴丸参与 “有效降低糖网年激光治疗率” 项目),借助政策支持提升研发效率与成果认可度。

8、研发进展

1)处于NDA的品种

1. 枣仁宁心滴丸(安神滴丸,代号 TCM0012)

注册分类:中药 1.1 类创新药

适应症:失眠症(心肝血虚证),核心改善时睡时醒、睡眠不深及失眠导致的日间功能障碍

核心亮点:

源自国医大师张伯礼院士临床经验方,III 期临床试验显示,改善睡眠质量、失眠严重程度等维度均显著优于安慰剂组,且无化学药常见的嗜睡、头晕等不良反应,填补临床未满足需求。

2025 年 1 月 23 日获 CDE 受理上市申请,已顺利通过生产现场核查和临床核查,处于综合审评阶段,上市进程加速。

2. PXT3003 口服溶液(代号 CMI1808)

注册分类:化药 2.3 类新药

适应症:腓骨肌萎缩症 1A 型(CMT1A),一种罕见神经肌肉疾病

核心亮点:

全球首创且唯一针对该适应症的药物,基于网络药理学机制筛选的三靶点组合药物,III 期临床试验显示能显著改善患者神经功能限制量表(ONLS)评分,降低跌倒风险、提升行走能力,安全性良好(无 3 级及以上不良反应)。

已获得 CDE 发补意见,正在推进答复工作,有望填补国内该罕见病治疗领域空白。

2)处于pre-NDA的品种

1. 青术颗粒(代号 TCM0117)

• 注册分类:中药 1.1 类创新药

• 适应症:原发性急性痛风性关节炎(湿热蕴结证)

• 核心亮点:

◦ 源自国医大师路志正临床验方,III 期已完成全部受试者出组和统计分析,能快速缓解关节红肿疼痛(用药 3 天见效),安全性良好,可弥补化学药止痛副作用及秋水仙碱损伤肾脏的不足。

◦ 2025 年已提交 Pre NDA 沟通交流,正在根据监管反馈完善上市申请材料,预计 2026 年正式提交 NDA。

2. 安体威颗粒(代号 TCM2219)

• 注册分类:中药 1.1 类创新药

• 适应症:普通感冒(风寒证),用于感冒前 3 天,可提高痊愈率、缩短病程

• 核心亮点:

◦ 由《伤寒论》葛根汤化裁而来,是国内首个在 “三结合” 审评证据体系下,以人用经验直接进入确证性临床的中药 1.1 类创新药,填补风寒感冒领域中成药供给不足的缺口。

◦ 已完成 III 期临床,2025 年提交 Pre NDA 沟通交流,上市申请准备工作推进中。

3)处于临床三期的品种

(一)、心血管及代谢领域

香橘乳癖宁胶囊

注册分类:中药创新药

适应症:乳腺增生症(肝郁气滞,痰凝血瘀证)

核心进展:2026 年研发目标为完成 III 期全部出组,聚焦女性乳腺增生相关症状改善,是该领域少有的中药创新管线。

(二)、消化领域

连夏消痞颗粒

注册分类:中药 1.1 类创新药

适应症:功能性消化不良

核心进展:2025 年上半年完成 III 期临床首例受试者入组,目前处于 III 期研究推进阶段,针对胃肠功能紊乱引发的消化不良症状,填补中药在该领域的精准治疗空白。

肠康颗粒

注册分类:中药 1.1 类创新药

适应症:腹泻型肠易激综合征

核心进展:与连夏消痞颗粒同步推进,2025 年上半年启动 III 期临床首例入组,聚焦肠道功能紊乱相关腹泻、腹痛等症状,临床需求明确。

(三)、神经 / 精神领域

养血清脑丸(新增适应症)

注册分类:中药改良型新药

适应症:轻中度阿尔茨海默病

核心进展:2025 年完成 II 期全部病例出组,持续开展临床观察,后续将推进 III 期关键研究;其药理机制涉及抑制脑组织 Aβ 沉积、保护突触、改善脑微循环等,为阿尔茨海默病提供中药治疗新选择。

(四)、其他领域

安体威颗粒

注册分类:中药 1.1 类创新药

适应症:普通感冒(风寒证)

核心进展:已完成 III 期临床,2025 年提交 Pre NDA 沟通交流,是国内首个在 “三结合” 审评证据体系下以人用经验直接进入确证性临床的中药 1.1 类创新药,用于感冒前 3 天,可提高痊愈率、缩短病程。

三黄睛视明丸

注册分类:中药 1.1 类创新药

适应症:湿性年龄相关性黄斑变性(气阴不足、痰瘀互结证)

核心进展:2025 年 10 月正式启动 III 期临床,功能主治为益气化瘀、凉血散结、通络止血,针对黄斑出血、渗出、水肿等症状,填补中药在眼底病变领域的研发空白。

脊痛宁片

注册分类:中药创新药

适应症:中轴脊柱关节炎(肾阳亏虚、瘀血痹阻证)

核心进展:处于 III 期临床推进阶段,2026 年目标为完成全部病例观察及统计分析,聚焦脊柱关节炎症性疼痛、活动受限等核心症状。

苏苏小儿止咳颗粒

注册分类:中药创新药

适应症:儿童普通感冒所致咳嗽

核心进展:III 期临床持续推进,针对儿童感冒咳嗽的差异化需求设计,兼顾安全性与有效性,填补儿科中药止咳领域的精准用药缺口。

也就是说,2026年,上市的新药至少2个,也许3-4个。

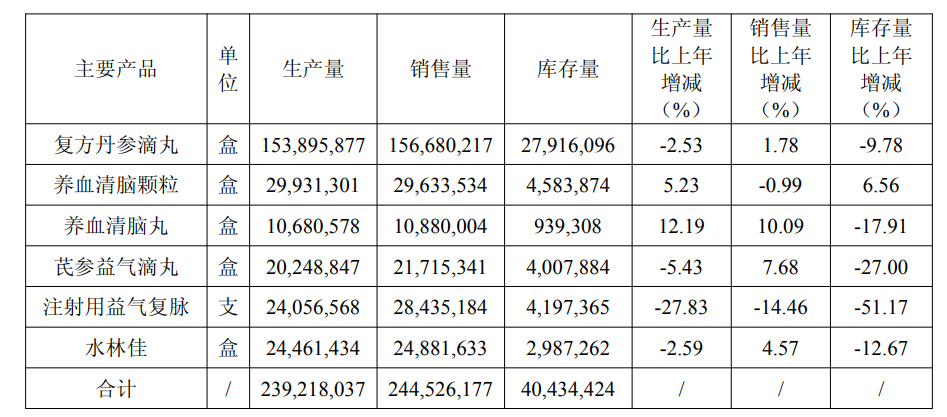

9、目前主要产品2025年销售量情况

复方丹参滴丸销售量小幅增加,复合预期。除了注射用益气复脉下滑较多外,其他品种销售量都是正增长的。

10、2025年中药材价格,比如三七,丹参这些价格都是下降的。

11、2026年的业绩指引

2026 年公司营业收入增速预计将超过行业平均水平,经营业绩预计实现双位数增长。该目标未考虑可能存在的投资并购、外部环境等不可预测因素对公司收入的影响,并假设宏观经济环境的变化对医药行业整体景气程度没有重大影响,医药相关政策的实施不会对公司核心产品的销售及价格造成重大影响,集采联采实施符合预期。上述经营计划不构成公司对投资者的业绩承诺,敬请广大投资者注意投资风险。

12、结论

分红方面中规中矩。经营底座基本稳定。扣除有息负债规模,公司类现金高达28亿,财务状况非常稳健。关注未来应收账款的变动情况。预计2025年的扣非净利润为近三年和未来几年的低点,集采影响基本触底。公司人员、销售费用等还有继续优化空间,研发效率的提升是未来的重中之重。注意到公司与华润的融合初步是比较成功的,构建了清晰的战略和举措,尤其是提出了宏伟的十五五规划。更让人提气的是,公司研发坚持双轮驱动:创新中药+前沿创新药(小核酸、CGT等),拥抱创新、拥抱华润基因和文化,公司未来将不再是老气横秋的传统中药企业。预期接下来,公司会推出股权激励计划。

仅供参考。$天士力(SH600535)$