2026年PCB维持景气,助覆铜板迎来戴维斯双击

【紫月投研】在前期雪球专栏发布《年度业绩预告落幕,2026年PCB能否继续景气?》中,我们以2025年PCB行业的业绩预告为出发点,重点分析了PCB行业的产业前景(根据IDC、Prismark等机构统计,2026年全球算力类PCB市场需求将达到1815亿元,而Top13厂商的相关产值约为1320亿元,即便计入其他厂商的产能,仍将存在近200亿元的供需缺口;至2027年,随着各厂商资本开支增加,供给端的产能将快速上升,不过即便叠加上各厂商的新增产能,2027年的供需结构方面仍存在缺口,2026-2027年行业景气度整体将维持在高位),并强调了2026年可重点关注产业链上游覆铜板环节的产业机会。那么,在下游PCB需求强劲并维持景气周期的情况下,上游覆铜板环节能否如期迎来戴维斯双击呢?

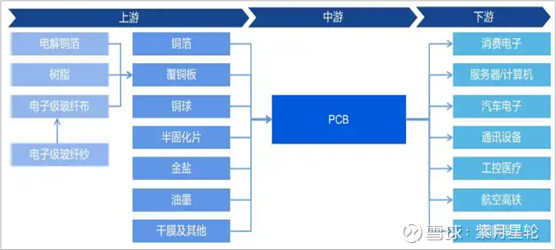

①首先,要厘清覆铜板的投资逻辑,我们得先搞清楚什么是覆铜板,以及它用在什么样场景?根据公开资料,覆铜板的全称为“覆铜箔层压板”(Copper Clad Laminate,英文简称CCL),它是将电子玻纤布或其它增强材料浸以树脂,一面或双面覆以铜箔并经热压而制成的一种板状材料。在种类方面,覆铜板主要分为刚性覆铜板和挠性覆铜板两大类,其中:刚性覆铜板按覆铜板不同的绝缘材料及其结构划分,可分为有机树脂覆铜板、金属基(芯)覆铜板及陶瓷基覆铜板;按覆铜板的厚度划分,可分为常规板和薄型板;按覆铜板采用的增强材料划分,可分为电子玻纤布基覆铜板、纸基覆铜板及复合基覆铜板;按覆铜板采用的绝缘树脂划分,则用某种树脂就称为某树脂覆铜板(如环氧树脂覆铜板、聚酯树脂覆铜板及氰酸酯树脂覆铜板等)。挠性覆铜板分为聚酯薄膜型(阻燃与非阻燃)、聚酰亚胺薄膜型(阻燃、非阻燃、二层法与三层法)及极薄电子玻纤布型等三种。在用途方面,覆铜板主要是用来制造印制电路板(即PCB板),以对电子元器件起到支撑和互相连接、互相绝缘的作用,系印制电路板的重要基础材料。它也是所有电子整机,包括航空、航天、遥感、遥测、遥控、通讯、计算机、工业控制、家用电器、甚至高级儿童玩具等一切电子产品,都不可缺少的重要电子材料。随着全球科技水平不断提高,近年来有些特种电子覆铜板也用来直接制造印制电子元件。从产业链的传导的逻辑来看,覆铜板作为电子产业一项非常重要的基础材料,主要用来生产印制电路板(PCB);根据业内测算,覆铜板大概占PCB材料成本的27%左右;在2026-2027年下游PCB板块整体需求强劲的情况下,这通常也预示着覆铜板将大概率迎来高景气度。

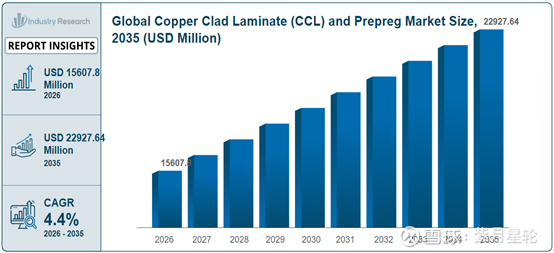

②其次,2026-2027年PCB端因为AI算力支撑维持高景气,那么覆铜板能否如期受益呢?要回答这个问题,需要从两个层面来分析:一是覆铜板的市场规模是否真的会随着后端的PCB需求而快速增长,二是覆铜板板块整体的供需结构是否会迎来供不应求。从市场规模的角度来看,根据Industry Research发布的《覆铜板(CCL)和半固化片市场概述》数据显示,2026年全球覆铜板(CCL)和预浸料市场规模预计为156.078亿美元,到2035年将增长至229.2764亿美元,2026-2035年的复合年增长率为4.4%;在市场分布方面,北美、欧洲、亚太、中东和非洲这四大核心区域的市场份额占比分别为22%、20%、48%、10%;覆铜板未来板块整体增长趋势与PCB经济周期基本一致,PCB的需求增长(尤其是AI服务器推动18层以上高阶HDI板快速增长)确实带动了上游覆铜板市场规模的持续成长。从覆铜板产业环节的整体供需结构来看,2025年全球覆铜板板块的供需结构整体呈“细分领域稳步增长+高端产能供不应求”的态势。一方面,根据CCLA、华经产业研究院等机构的市场调研数据显示,2024年我国覆铜板产能131597万平米/年(同比增长8.9%),覆铜板销量93655万平米(同比增长24.01%),表观需求量为90795万平米(同比增长24.73%),整体产能利用率维持在70%以上;2025年我国覆铜板产能和产销量较2024年小幅增长,产能利用率大致从70%提升到了80%。另一方面,AI服务器需求爆发导致高端覆铜板供不应求,全球龙头Resonac已宣布自2026年3月起对覆铜板等材料实施全面涨价,涨幅超30%;金安国纪、华正新材、生益科技等覆铜板生产企业的营收和利润情况,都在2025下半年迎来了一波极速反弹(以金安国纪为例,该公司2023-2024年扣非净利润分别亏损1.1亿元和8236万元。到了2025年下半年,公司业绩增长提速,预计全年净利润增655.53%-871.4%)。整体来看,AI服务器、AI端侧的需求“暴涨”为PCB行业景气注入了动能,间接带动了上游覆铜板产业环节进入景气周期,而覆铜板领域当前的产能与需求存在结构性错配,尤其高端产品供不应求已导致覆铜板迎来涨价潮,“量价齐升”之下覆铜板领域2026-2027年有望迎来戴维斯双击。

③再则,在覆铜板领域即将迎来戴维斯双击的情况下,我们如何挖掘最确定的产业机会呢?当前,为了应对PCB上游细分基础材料覆铜板领域的产业景气周期,不少龙头企业已开始提前布局。目前来看,这些“先知先觉”的布局主要围绕两个方向在纵深推进:一是针对技术壁垒较高、需求增长较快、供需缺口较大的AI PCB用覆铜板、高频覆铜板(该类产品是超高频信号的 “专用接收器”,工作频率超5GHz,适合超高频场景,具有超低的介电常数Dk和尽可能低的介质损耗Df,系5G基站、无人驾驶毫米波雷达、高精度卫星导航的核心材料)等细分品类进行产能扩张—例如,2025年11月,金安国纪披露定增预案,拟募资13亿元用于高等级覆铜板等项目;2025年12月,南亚新材披露定增预案,拟募资约9亿元扩产高阶覆铜板;2026年1月4日,生益科技披露,已与与东莞松山湖高新技术产业开发区管理委员会签署45亿元高性能覆铜板项目投资意向协议。二是推进产业链一体化,向上游关键材料铜箔、树脂等方向延伸。目前,覆铜板用碳氢树脂(常用碳氢树脂体系有环烯共聚物COC/DCPD体系、苯乙烯-异戊二烯SI和苯乙烯-异戊二烯-苯乙烯SIS共聚体系、PPE改性SI及SIS共聚体系、聚丁二烯体系、聚丁苯SB/SBS共聚体系、三元乙丙共聚体系、PPE改性聚丁苯体系等,其中碳氢树脂被美国沙多玛Sartomer、美国科腾Kraton Polymers、日本曹达Nippon Soda、日本旭化成Asahi-Kase、日铁化学等公司所垄断)超过70%由海外企业供应,存在“上游供应过于集中+国产替代需求较大”的特点,为保证供应链安全并做好成本控制,生益科技等覆铜板龙头企业正在联合东材科技(2025年碳氢树脂产能从500吨/年提升至3500吨/年)、圣泉集团(已建成年产100吨级树脂产线,计划扩产至1000吨/年)等上游关键材料企业进行联合突破。整体来看,在AI PCB用覆铜板、高频覆铜板等高端覆铜板领域具备产能优势的龙头企业,以及具备覆铜板上游材料一体化资源整合能力的龙头企业,在2026-2027年的覆铜板产业景气周期中,将率先分享到产业发展红利。

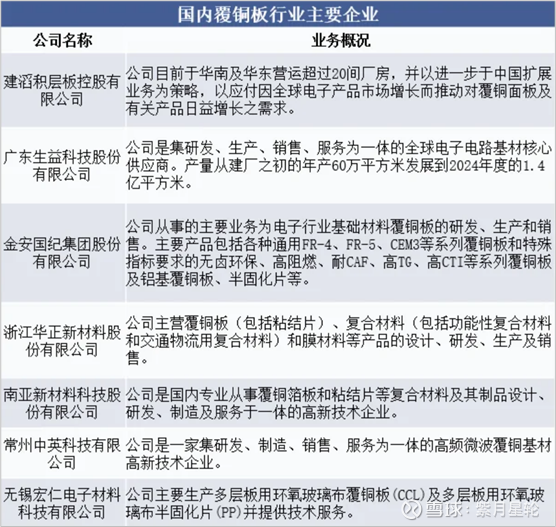

【紫月锐评】近年来,随着5G通信、人工智能(AI)服务器、智能汽车等前沿技术的快速普及,电子系统正朝着高速化、高频化、高密度化、多功能化和高可靠性方向演进,这对PCB板的性能提出了更高要求,倒逼覆铜板向更高阶的技术方向演进,并推动了高频高速覆铜板、HDI基板和IC载板等高端产品的需求显著增长。与此同时,受益于全球电子信息产业的快速发展和新兴技术的广泛应用,我国覆铜板领域的市场规模近年来呈现稳步增长态势,2025年我国覆铜板市场规模已近800亿元,未来几年还将在5G网络建设加速推进、汽车自动驾驶技术普及、物联网(IoT)设备广泛应用的情况下迎来新一轮的稳步增长。在这一大背景下,以高频高速覆铜板等高阶覆铜板为代表的高新技术产品“量价齐升”,为业内龙头企业实现“业绩+股价”的“戴维斯双击”创造了非常好的条件。未来2-3年,为积极参与并分享覆铜板产业景气周期带来的产业红利,可重点关注两大主线:一是在AI PCB用覆铜板、高频覆铜板等高端覆铜板领域具备技术及产能先发优势的龙头企业(代表企业华正新材、南亚新材等),这些企业将率先享受到技术进步带来的时代红利;二是具备覆铜板上游材料一体化资源整合能力的龙头企业(代表企业生益科技等),这类企业通过产业链、技术和资源整合,有利于通过纵向一体化来保障供应链稳定,降低运营成本,实现更长期的可持续发展。