脑机接口技术突飞猛进,2026年迈入“商业化元年”

【紫月投研】自2026年以来,全球脑机接口领域的技术突破和商业化应用不断提速:马斯克旗下Neuralink将于2026年启动脑机接口设备的大规模生产,并推进几乎完全自动化的手术解决方案;OpenAI首席执行官萨姆·阿尔特曼支持的Merge Labs完成分拆独立,主攻利用超声波读取脑部活动的新技术路线; 我国国家药监局批准了博睿康医疗科技(上海)有限公司植入式脑机接口手部运动功能代偿系统创新产品注册申请,实现脑机接口医疗器械全球首发上市……全球科技龙头押注脑机接口技术,为前沿科技发展指明了方向,同时也为脑机接口技术2026年正式迈入“商业化元年”提供了强大的动力。具体来看:

1、脑机接口作为一项革命性的人机交互技术,现已形成三大核心技术路线齐头并进之势。

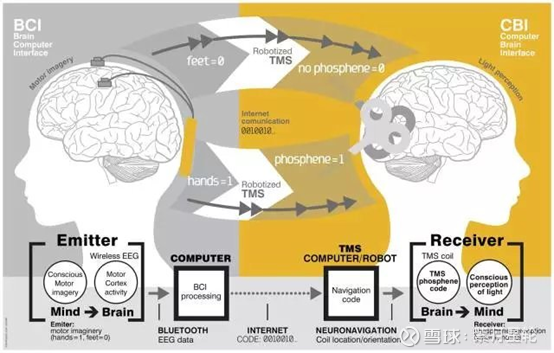

所谓“脑机接口”,通常也被称作“大脑端口”(direct neural interface)或者“脑机融合感知”(brain-machine interface);作为一种革命性的人机交互技术,脑机接口绕过外周神经和肌肉,直接在人或动物脑(或者脑细胞的培养物)与外部设备之间建立全新的通信与控制通道,通过捕捉大脑信号并将其转换为电信号,从而实现信息的传输和控制。

从全球范围来看,各界对脑机接口技术的研究已持续了超过40年了。自20世纪90年代中期以来,科研机构从实验中获得的此类知识显著增长。2023年,科学家们开发出了可以将神经信号转化为接近正常对话速度语句的脑机接口;全球首例非人灵长类动物介入式脑机接口试验在北京获得成功,促进了介入式脑机接口从实验室前瞻性研究向临床应用方向的发展进程。2024年1月29日,首例人类接受了脑机接口公司Neuralink的植入物,目前恢复良好,其初步结果显示神经元尖峰检测(neuron spike detection)表现出良好的前景。

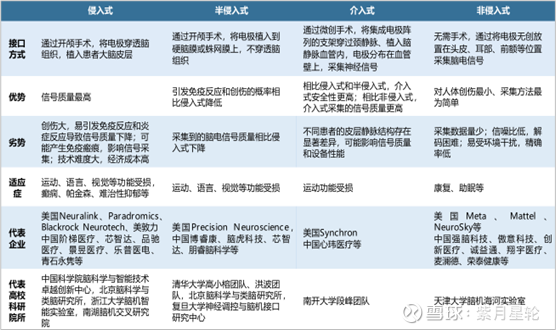

目前,全球脑机接口技术研究的主线系大脑不同寻常的皮层可塑性,它与脑机接口相适应,可以像自然肢体那样控制植入的假肢。在全球科研机构的共同努力下,脑机接口技术呈现侵入式、半侵入式、非侵入式(含介入式)三大路线齐头并进的态势,其中:

在侵入式技术方面,主要通过手术将电极穿透脑组织,能获得很高的时空分辨率和带宽,适用于脑控假肢、视觉重建等复杂场景,其因信号采集精度高,现为医疗康复领域的核心路线。

在非侵入式技术方面,主要使用非侵入式的神经成像术作为脑机之间的接口,用这种方法记录到的信号通常被用来加强肌肉植入物的功能并恢复部分运动能力;其装置方便佩戴,成本较低,但受制于颅骨对信号的衰减作用和对神经元发出的电磁波的分散和模糊效应,其记录信号的分辨率并不高,较难确定发出信号的脑区或者相关单个神经元的放电。

在半侵入式技术方面,这是一种介于侵入式和非侵入式之间的脑机接口技术,按植入位置和信号交互方式差异,可进一步细分为“半侵入式+介入式”,主要通过在大脑表面或浅层植入电极,可减少侵入式手术风险,同时能提供比多数非侵入式脑机接口质量更高的信号。

2、近年来全球脑机接口产业配套不断完善,电极、芯片、信号分析等核心环节仍有待突破。

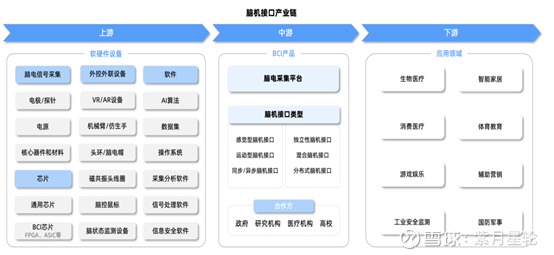

通常而言,一项新技术从概念提出到原型研发,再到产品技术迭代并步入量产进程,这离不开科研机构和产业界的创新协同。目前,全球产业界围绕脑机接口技术的实现路径,已初步形成了一套完整的产业链,其中:

在产业链上游,主要为脑机接口电极、脑机接口芯片等产业环节,其中电极、脑机接口芯片的技术壁垒极高。在电极方面,侵入式脑机接口产品目前的核心点在于电极材料和医疗临床(国内以阶梯医疗、和泽启元等为代表的柔性电极在提高生物相容性和稳定性方面取得了较大进展);在脑机接口芯片方面,非侵入式脑机接口芯片现主要为TI 129X系列芯片,国内仅有唯理科技等少数厂商能供应,后续随着脑机接口芯片的电极密度持续提升,脑机接口芯片的低功耗、高通量、端计算等能力将成为竞争焦点,其对生产工艺的要求也越来越高。

在产业链中游,主要为脑电信号采集、脑电信号处理、脑电信号分析环节,其中脑电信号处理和分析环节的技术难度较高。以脑电信号处理和分析中最为核心的脑电信号处理与分析算法为例,该技术在全球范围内仅有少量前沿科研机构和企业实现了技术突破。在非侵入式脑机接口方面,谷歌DeepMind实验室在机器学习算法和人工智能方面成绩显著,能对脑信号进行高效分类和识别,实现对脑机接口的精准控制;美国BrainGate团队利用机器学习算法实现了运动意图的准确识别和肢体运动控制;国内仅有极少数企业可实现非侵入式脑机接口的脑电信号分类和识别。在侵入式脑机接口方面,全球仅美国霍华德·休斯医学研究所开发的尖峰排序Kilosort算法可从侵入式脑机接口的脑电信号中提取单个神经元的信号。

在产业链下游,主要为应用端外设和应用端软件环节,脑机接口技术广泛应用于医疗保健、教育培训、游戏娱乐、智能家居、军事国防等各种领域,其中医疗方向应用最广(占比56%左右,分为意识与认知障碍诊疗、精神疾病诊疗、肢体运动障碍诊疗、感觉缺陷诊疗四大类)。

3、中美领衔打造千亿级脑机接口蓝海市场,2026年全球脑机接口技术迈入“商业化元年”。

目前,经历了近40年发展的脑机接口技术在信号采集、智能解码、闭环神经调控等领域持续取得突破,其临床安全性与有效性在多项试验中得到验证,应用场景也从严肃的医疗应用逐步向消费电子、工业控制等领域持续延伸。按照业内对脑机接口产业所处发展阶段的判断,2026年被业内普遍定义为脑机接口技术的“商业化元年”;在神经康复、功能替代等医疗刚性需求与消费级人机交互场景需求的共振之下,一个千亿级的脑机接口蓝海市场将很快诞生。

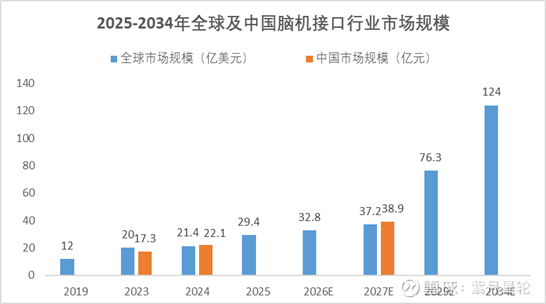

根据市场调研机构Precedence Research预测,2024年全球脑机接口产业的市场规模约为26.2亿美元(按下游应用领域拆分,医疗健康领域系脑机接口技术应用最大的细分领域,占比为58.4%;其次是沟通及控制领域,占比为24.2%;智能家居控制、娱乐游戏这两大细分领域分别占6.4%和11%),预计到2034年有望增长至124亿美元;中国脑机接口产业的市场规模则从2024年的32亿元增长至2027年的55.8亿元,年复合增速约为20%。

面对如此诱人的蓝海市场,全球各国都铆足了劲去扶持自己的龙头企业,不过从全球脑机接口产业的竞争格局看,中美两国在该领域处于近乎“垄断”的绝对领先地位。中美两国不论是在核心企业数量,还是市场规模方面,其合计总量都超过了全球的60%。其中,美国在侵入式脑机接口技术方面的研发和产业化处于领先地位,中国则在非侵入式脑机接口技术的研发和应用方面领跑,行业最核心的竞争集中在“电极、芯片、算法”这三大关键领域。

值得一提的是,中国虽然在电极、芯片、算法这三大关键领域略落后于美国,但中国拥有庞大的患者基数、完善的供应链体系、持续的政策支持(自2025年以来,国家及各省市层面陆续颁布了超过50项有关脑机接口产业发展的扶持政策,涵盖技术研发、产业支持、人才支持、应用支持等多个领域),2026-2034年有望成为全球脑机接口产业增长最快的区域市场,这也为国内脑机接口技术领域的龙头企业(例如三博脑科、创新医疗、伟思医疗等)加快技术及产品商业化推广,并深度参与到到全球市场竞争提供了绝佳的成长土壤。

【紫月锐评】近年来,全球脑机接口技术快速迭代。为支持这一跨学科的前沿技术发展,我国不仅在国家顶层设计层面高度重视,产业细化政策和目标引导已系统性地推出,医保价格立项也为未来临床支付提供了依据(2025年3月国家医保局提出为脑机接口单独设立价格立项以来,湖北、浙江、江苏、广东、内蒙古呼和浩特市等多地医保局设立脑机接口相关收费标准,侵入式植入费在6552-6600元/次,侵入式取出费在3139-3200元/次,非侵入式适配费在960-966元/次),2026年脑机接口技术迈入“商业化元年”后,一场技术产业化的“大跃进”已箭在弦上。未来3-5年,可重点关注脑机接口产业迈入商业化带来的三大投资主线:一是中美尖端科技竞争下,国内产业链上游电极、BCI芯片关键领域技术突破带来的投资机会,代表企业英集芯、高德红外等;二是产业链中游脑机接口设备和技术集成创新带来的投资机会,代表企业爱朋科技、翔宇医疗等;三是产业链下游医疗康复、功能替代等核心应用领域需求释放带来的投资机会,代表企业创新医疗、伟思医疗、三博脑科等。