2026年PCB维持景气,专用设备领域率先迎来放量

【紫月投研】前期,我们发布发布雪球专栏《年度业绩预告落幕,2026年PCB能否继续景气?》、《2026年PCB维持景气,助覆铜板迎来戴维斯双击》、《2026年PCB维持景气,深挖上游电子布投资机会》、《2026年PCB维持景气,关注上游铜箔领域投资机会》、《2026年PCB维持景气,电子级环氧树脂国产替代可期》,重点就2026-2027年PCB生产制造、上游覆铜板/电子布/铜箔/电子级环氧树脂领域的投资机会进行了分析和探讨。鉴于2025-2026年PCB产业链上下游持续在加快“产能竞赛”,尤其是沪电股份、鹏鼎控股等PCB龙头企业持续加大资本开支,陆续在2026-2027年释放新增产能,上游除了核心原料外,钻孔设备等专业设备正率先迎来放量。具体来看:

1、PCB专用设备作为一种生产印制电路板的专用设备,广泛应用于PCB生产的全流程。

从PCB(印制电路板,广泛应用于手机、电脑、汽车、服务器等各类电子产品及设备)的生产流程来看,从上游来料到加工成为可供终端用户使用的各类PCB产品,PCB厂商通常需要经历曝光、压合、钻孔、检测等多项工序。

在PCB(印制电路板)的生产过程中,PCB专用设备作为一系列生产电路板的特种设备,广泛应用于PCB印制电路板去除钻孔毛刺、表面氧化层及净化板面等工序环节。按照PCB专用设备的用途不同,PCB专用设备主要分为开料设备、内层图形转移设备、内层刻蚀设备、层压设备、钻孔设备、表面处理设备、成型设备这7大类,其中:

开料设备:主要包括自动裁切机(用于将覆铜板等原材料按照设定的尺寸进行切割,确保板材尺寸精度,提高后续加工的一致性)、开料磨边机(在开料后对板材边缘进行打磨处理,去除毛刺,使板材边缘平整光滑)。

内层图形转移设备:主要包括曝光机(一种将内层线路图形通过底片转移到覆铜板上的关键设备)、显影机(其作用是将曝光后的板材通过化学溶液去除未曝光部分的感光材料,从而使内层线路图形显现出来)。

内层刻蚀设备:主要为蚀刻机,通过化学蚀刻的方法去除内层铜箔上不需要的部分,形成内层线路。

层压设备:主要为真空层压机,可在多层PCB制作过程中,将内层线路板和半固化片等材料通过高温、高压和真空环境进行压合,使其紧密结合形成多层板。

钻孔设备:主要为钻孔机,用于在PCB板上钻出各种孔径的孔,包括导通孔、安装孔等。

表面处理设备:主要包括电镀设备(用于在PCB板的孔壁和表面沉积一层均匀的铜层,为后续的电镀提供良好的导电层)、化学表面处理设备(主要用于在铜表面形成一层保护膜,防止铜在空气中氧化)。

成型设备:主要为数控锣机,通过计算机数控(CNC)系统控制刀具对PCB板进行外形切割,将PCB板加工成最终产品所需的形状和尺寸。

从7大类PCB专用设备来看,钻孔、曝光、检测设备分别承担层间连通、电路转移、质量把控的关键作用,电镀、压合等其余设备则在各自环节为PCB生产提供支撑,这7大系列专用设备共同构成了一个完成的生产支撑体系,确保PCB生产流程得以顺利执行。

2、2025-2026年PCB生产制造环节持续扩产,倒逼PCB专用设备领域率先实现放量。

从PCB设备所处的产业链结构来看:产业链上游主要为零部件及材料供应环节,包括光学部件、精密机械部件、运动控制系统、特种材料与耗材等;产业链中游主要为PCB专用生产设备的制造环境,包括曝光设备、压合设备、钻孔设备、电镀设备、检测设备、成型设备以及贴附设备等;产业链下游主要为PCB的生产制造环节。

自2025年以来,PCB专用设备下游PCB制造领域在AI算力、AI端侧设备等新一代电子产品的需求拉动下,迎来了一轮大规模的“扩产潮”。以全球PCB龙头企业鹏鼎控股为例,其当前主要为苹果、华为等消费电子厂商提供消费电子用PCB产品,为紧跟时代潮流,其2025-2026年先后宣布了多个高阶PCB板扩产项目(包括在泰国投资42.97亿元建设高阶HDI/SLP项目,在淮安投资110亿元建设高阶PCB板项目);同期,业内PCB龙头企业胜宏科技、沪电股份、景旺电子、生益科技等也都公布了自己的产能扩张计划。

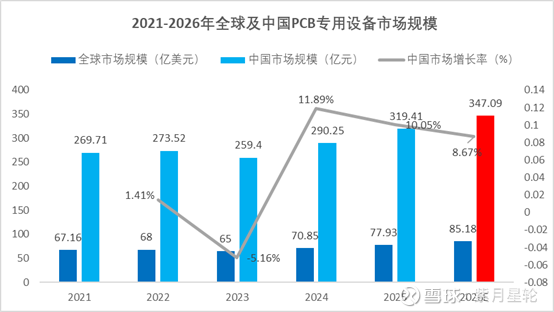

受益于2025-2026年产业链下游PCB生产制造环节的产能扩张,2025-2026年全球及我国PCB专用设备领域率先迎来了新一轮的需求释放。根据中商产业研究院发布的《2025-2030全球与中国PCB设备市场现状及未来发展趋势》,2024年全球PCB专用设备市场规模约为70.85亿美元,较上年增长9%,2025年全球PCB专用设备市场规模进一步增长到了77.93亿美元左右,预计2026年全球PCB专用设备市场规模将达到85.18亿美元左右。

相比全球PCB专用设备市场,2025-2026年中国PCB专用设备领域的市场增长显然更为迅速,尤其在AI服务器、新能源汽车等需求推动下,高端PCB专用设备的市场需求持续增长。根据中商产业研究院预测,2024年中国PCB专用设备市场规模达到290.25亿元,较上年增长11.89%;2025年中国PCB专用设备市场规模约为319.41亿元,较2025年同比增长10.05%;预计到2026年,中国PCB专用设备市场规模将达到347.09亿元左右。

由于当前全球科技巨头持续在加大资本开支,全球AI服务器、新能源汽车等方面的需求持续超出市场预期,并带动PCB专用设备下游的PCB生产制造环节进一步推动扩产,这为2026-2027年全球及中国PCB专用设备领域实现稳健增长提供了强劲动能。

3、我国PCB专用设备领域持续向高端化迈进,PCB钻孔设备等细分领域龙头值得关注。

从全球PCB专用设备领域的竞争格局来看,目前整体呈现“高端设备市场美日垄断+中低端设备激烈竞争”的格局,全球市场的整体集中度相对较低,业内参与者众多(且不少企业专注于极度细分的市场并开展差异化竞争),尚无绝对领导者。例如:

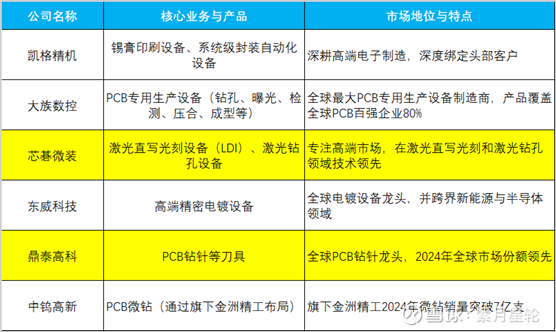

在曝光设备(一种内层图形转移设备)领域,海外有以色列 Orbotech、日本ORC等市场参与者,我国则以芯碁微装(2025年市占率约15%,全球龙头)、大族数控等为核心力量。

在电镀设备(一种表面处理设备)领域,我国东威科技在垂直连续式电镀设备方面保持领先(占该单一设备的市场份额50%以上),台湾竞铭、东莞宇宙等在垂直升降式电镀设备方面保持领先,安美特则在水平连续式电镀设备这一细分设备领域保持较强的核心竞争力,各市场参与者聚焦在不同类型的细分设备领域,形成差异化竞争之势。

在检测设备领域,海外有德国Atg L&M、日本Nidec-Read等企业布局并保持相对领先,国内则以深圳大族数控、宜美智等企业为核心力量,形成国内外企业共同竞争的格局。

不过,随着近年来我国持续推动科技创新和技术自主,我国以芯碁微装、大族数控为代表的PCB专业设备龙头企业在技术攻坚方面陆续取得突破,全球PCB专用设备领域的竞争格局正在发生翻天覆地的变化,同时产业趋势的共振也带来了一些新的产业机会:

一方面,我国PCB专用设备龙头企业正立足自身优势,全力攻克短板。在钻孔(大族数控)、光刻(芯碁微装)、电镀(东威科技)、耗材(鼎泰高科)这四大PCB专用设备领域,我国已搭建起相应的产业及技术护城河,具备国际竞争力,相关企业仍在持续强化技术实力,扩大全球市场份额;在曝光、检测等高端PCB专用设备领域,我国目前国产化率尚不足30%,但是国内龙头企业已开始技术攻关,预计很快将迎来新一轮的国产替代。

另一方面,随着AI高性能计算需求持续爆发,电子设备对信号完整性和散热性能的要求更高,14层及以上高多层PCB的市场需求日益增长(相较于传统服务器PCB,AI服务器PCB的层数普遍更高),这直接带来了钻孔设备(含微型钻针)等细分领域更快速度的增长。以钻孔设备为例,其作为PCB专用设备最大的细分领域,市场份额占比约20%(2025年我国PCB钻孔设备市场规模约65.30亿元,预计2026年将达到72.43亿元左右)。

【紫月锐评】近年来,受益于5G、AI服务器、新能源汽车等产业的持续发展,全球PCB龙头企业开始了轰轰烈烈的“扩产潮”,尤其是以AI PCB为代表的PCB产能扩张,间接带动了PCB专用设备(包括开料设备、内层图形转移设备、内层刻蚀设备、层压设备、钻孔设备、表面处理设备、成型设备等)领域的需求爆发。按照制造业产业扩张的受益逻辑(一般生产制造环节扩产后,产业链上游原料、设备、耗材等优先收益,其次才是产业链中游的制造环节),在2026-2027年PCB产业维持高景气度的情况下,PCB专用设备领域将率先迎来需求井喷,后续可从两个方面关注PCB专用设备领域的投资机会:一是曝光、检测等高端PCB专用设备领域的国产替代机会(代表企业大族数控、芯碁微装等);二是AI PCB需求爆发带来的钻孔设备(含微型钻针)领域投资机会(代表企业鼎泰高科、中钨高新等)。

#2026年主线赛道# #PCB行业研究与逻辑综述# $大族数控(SZ301200)$ $鼎泰高科(SZ301377)$ $中钨高新(SZ000657)$