初窥软件开发行业(二)-2025.7.23

第二部分的软件,从鼎捷数智开始,就专门来看看ToB的软件,鼎捷数智65分,泛微网络50分,汉得信息70分。

还是老套路,先看财报,看官网,再搜主营业务相关的市场竞争情况。

分析也分为四部分,主营业务、优点、缺点和小结。

鼎捷数智——65分

简介——

公司业务领域已全面覆盖工业软件的四大类别,包括研发设计类、数字化管理类、生产控制类及 AIoT 类。

研发设计类主要是:业内首款融入 AI 技术的新一代产品生命周期管理平台(PLM)。

以 T100(面向大型及超大型集团企业)、E10(面向中大型集团企业)和易飞(面向中小型企业)等产品为企业提供数字化管理服务。

依托低代码平台、ESB 平台(总线集成),IIoT 平台三大智能制造中台,持续优化创新制造执行系统(MES)、先进排程系统(APS)、仓储物流管理系统(WMS)、质量管理系统(QMS)、智能战情室等核心系统方案。

在 AIoT 类领域,公司基于鼎捷雅典娜,聚焦制造企业的车间自动化与工艺智能化需求,为客户提供 IoT 数据采集和集成、工业装备数智化升级、车间物联网数智化升级、整厂和整线自动化规划等服务。

优点——

1. 营收和利润都能保持每年的稳定增长,这在软件行业属实不易。

2. 研发设计类的营收从2022年的9143万增长到了2024年的1.52亿,这块属于高毛利的软件开发和服务,近几年的增长率很不错;

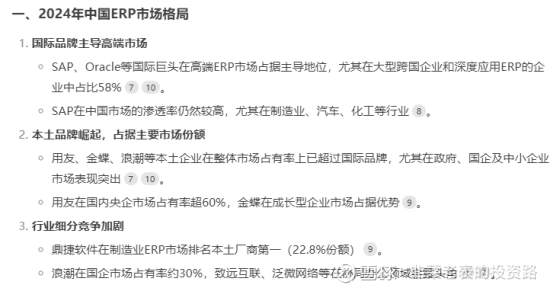

3. 公司在制造业的ERP市场占比第一。

4. 股东人数很稳定,回调的不坚定浮筹该出的都出了,具备持续上涨的潜力。

5. 富士康作为股东,在制造业领域有着数据、资源的优势。

缺点——

1. 前五大客户加起来只有不到2%的营收占比。一方面说明公司产品是走农村包围城市的路线,生命力强。但缺点同样是很难进入高端局。

2. 报告里到处都在提AI,但是自己的AI技术底座是根据通用大模型做的。原文“报告期内,公司基于鼎捷雅典娜底座的数智化能力,融合微软 Azure GPT、通义千问、豆包、DeepSeek 等通用大模型能力,发展 AI Agent 应用;并基于开源大模型自主训练鼎捷行业大模型;”不能说这种方式不好,只能说没那么强。

小结——

基本面:鼎捷数智在工业制造ERP有其优势,营收状况稳定增长。公司本身是不错的,但公司局限于富士康所在的制造领域,且大客户占比过小,难以打造标杆案例,向外突破难度较大。

技术面:从月K上看已经是妥妥的新高了,从14涨到最高50,目前市值125亿。营收20亿,利润1.37亿,这个市值不能说便宜。

做法:由于没有底仓,现在进场说基于基本价值我觉得是不合理的。这种上涨趋势,已经股东人数的稳定,做短线及时止损是可以的,但长线,我觉得目前并不便宜。

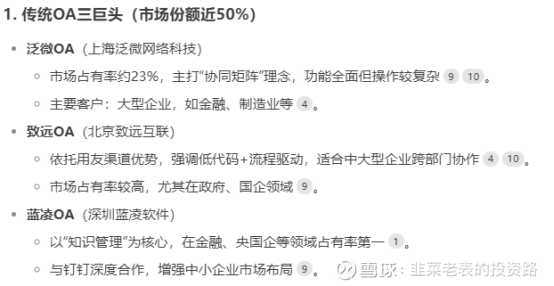

泛微网络——50分

简介——

主要从事协同管理和移动办公软件产品的研发、销售及相关技术服务。

优点——

1. 国内OA领域的龙头,营收基本盘还在;

缺点——

1. OA行业非常分散,竞争激烈,大客户营收占比1.9%。

2. 面临互联网大厂(如阿里钉钉)的激烈竞争;

3. 利润主要依靠降本增效,成长空间有限;

4. 销售费用占比过高,主要是项目实施费。通过DP查,这是泛微的授权运营(EBU)模式,个人认为作为龙头企业,这种模式并不好。

5. 专项产品线的命名很逗:聚才林、采知连、京桥通、今承达、齐业成、千里聆....这是什么样的人才命的名?看着都费劲。

小结——

基本面:传统OA领域龙头,有一定基本面保障。但是营收陷入瓶颈,甚至开始下滑,2024年的利润也主要是依靠降本增效,上限非常有限。

技术面:从月K上看,走势其实也符合基本面,从2020年基本都是在40-80的区间震荡。从周K上看,自24年9月的26.2反弹,处于一个大区间的反弹,周K的上涨趋势。但从股东人数上看,持续增加,上方分歧会很大。

做法:我会将其从重点关注池内剔除,仅作为普通软件股每周进行关注。短期也不会考虑买入。

汉得信息——70分

简介——

公司作为企业数字化智能化产品和解决方案综合服务供应商,深耕计算机软件服务领域,专注为大中型企业提供全链条数字化智能化产品和解决方案,涵盖数字化智能化软件产品、解决方案、咨询服务及实施交付,业务覆盖企业管理数字化智能化全生命周期。

沉淀积累三大能力平台:企业级 PaaS 平台 H-ZERO、大数据应用能力平台 H-one、AI 应用能力平台灵猿-大圣。

优点——

1. 主要服务中大型龙头企业。成立 20 多年来,累计服务超 7000 家行业头部企业,大客户营收占比10.8%。

2. 海外业务占比增长较为稳健,从2022年的2.67亿到2024年的4亿;

3. 营收增长稳健,尤其是产业数字化和财务数字化两大板块的增长速率领先于泛ERP;

4. AI工具的使用,带来研发人员数量上的提质增效;

缺点——

1. 营业成本很高,毛利率仅30%左右;

2. 股东人数从7万暴涨至18万。多数在2025年一季度,股价11-26的过程中进场,说明这部分套牢盘比较大,分歧也会比较大。

小结——

基本面:汉得信息的财报,读起来真是有些兴奋。在营收上有泛ERP作为基本盘,PaaS平台、大数据平台和AI应用平台的快速发展。对于AI赋能的认识也很高。基本面我觉得很不错,公司具备向上发展的潜质。

技术面:从2024年9月,月K和周K都已经完成突破,确定性的上涨趋势。从9月的6元涨到3月的26元,最低回调到14元。

做法:由于没有底仓,我会继续观望或买一点底仓。主要是25年一季度股东人数上涨过快,向上的分歧较大,消除分歧的唯一做法就是上涨洗筹,但目前180多亿的市值说不上很便宜,至少对于当下的营收情况来说是如此。