辅助生殖下游行业分析-互联网医疗平台(二)

4.医渡科技——医疗技术服务(医-药-险)

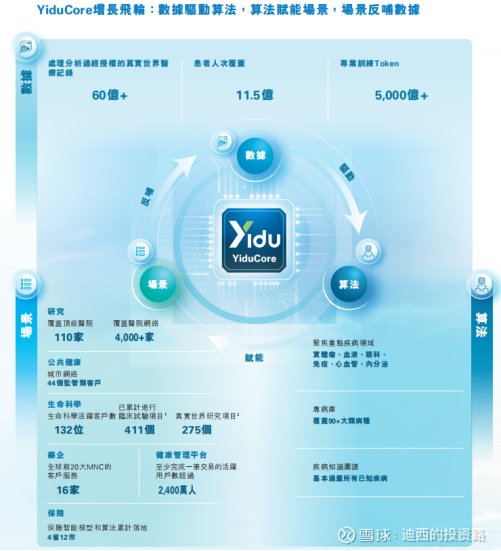

在大數據平台和解決方案(AI for Medical)板塊,我們的智能解決方案服務110家頂級醫院及44家監管機構。

在生命科學解決方案板塊(AI for Life Science),頭部跨國藥企覆蓋率極高(前20家中佔16家),前20大客戶收入留存率達87.51%。我們的研究型病房系統(IGCP)醫院簽約數在報告期內新增了23家,目前共達47家。

在健康管理平台解決方案板塊(AI for Care),我們深感普惠醫療的社會價值。依託YiduCore的醫學洞察與運營經驗,我們連續四年運營「北京惠民保」、連續三年運營「深圳惠民保」,為數千萬城市居民構築了多層次健康保障網。自主

研發的「醫渡健康」小程序,運用生成式AI與多模態技術,為用戶提供個性化健康服務,讓便捷高效的健康管理觸手可及。

1. 公司在行业里有什么优势?(护城河、定价权、现金流)

(1) 护城河(客户优势、技术优势、用户优势):公司服务于医疗机构、监管机构、药企、C端用户,打通了上下游,在客户资源方面具有先发性优势;另外公司通过运营惠民保等产品,积累了用户数据资源;

(2) 定价权:拥有一定定价权,但上游医疗机构会考虑投入和产出的收益比。

(3) 现金流:经营现金流持续亏损,但有减亏趋势。

2. 公司的成长性?(发展方向、发展目标、增长速度)

(1) 发展方向:我們秉持長期主義,堅守「使精準醫療惠及每一個人」的使命,不斷加強自身核心技術和業務佈局能力,在精細化運營的同時,高效響應客戶需求,為投資者和社會創造長期價值。

(2) 发展目标:展望2025年,我們將不斷堅持「值得託付的、以用戶健康為中心的價值創造」的經營理念,以更加堅定的步伐,通過持續的業務創新與效率提升,確保每一份投入都能轉化為實實在在的用戶價值與股東回報。我們將圍繞「成本、效率、體驗」,持續強化京東健康在醫藥健康供應鏈的優勢,進一步與產業鏈夥伴共建高效的商業生態。

(3) 增长速度:营收从2021年的8.67亿元下滑都按2025年的7亿,最高增长到2022年的12亿,但随后一直下滑。增长停滞,减亏主要是依靠缩减开支。

3. 目前的估值?(股价、市盈率、股息率、ROE、安全边际)

(1) 2025年9月16日,股价5.94,市值63亿;

(2) 毛利率33%-40%;

(3) 股价走势说明:公司从2021年1月上市最高的69.8持续下跌到2024年9月的最低2.82,随后持续上涨到2025年2月的9.13,随后高位震荡至今。

4. 投资逻辑?

(1) 国内领先的AI医疗服务商,同时服务于医疗机构、药企和普惠型保险,打通了医-药-险的上下游;

(2) 公司的的AI平台、医疗数据形成的技术和服务能力,具备一定优势;

5. 风险?

(1) 公司账上现金虽然还有13亿,但是营收一直处于亏损状态,营业规模也未能提高,为了减亏甚至出现研发费用的缩减,能看出管理层的决心,但这种状态无法持续;

6. 主要关注点?

(1) 公司的营收规模、盈亏平衡等经营数据;

5.讯飞医疗科技——AI大模型(诊疗)

1. 公司在行业里有什么优势?(护城河、定价权、现金流)

(1) 护城河(数据积累、国企背景、AI技术能力):公司作为科大讯飞的子公司,在技术实力上毋庸置疑。且国企的背景,在与医疗机构合作中更具优势,其在医疗行业深耕8年的资源积累也是其优势。总体而言,具备一定优势,但是否能形成护城河尚且存疑。

(2) 定价权:拥有一定定价权,但上游单位会考虑投入与产出比。

(3) 现金流:经营现金流持续为亏损状态,2025年中亏损1.69亿,主要依靠融资维持现金流。账面现金7亿左右。但公司背靠科大讯飞集团,现金流断裂的风险较小。

2. 公司的成长性?(发展方向、发展目标、增长速度)

(1) 发展方向:經 過 八年的技術深 耕和產 業積累,訊飛醫療已成長為中國AI醫療領域覆蓋最廣、市場 份額最大的醫療人工智能公司。「人工智能+醫療」的方向已是 大 勢所 趨,未來訊飛醫療還將持續進行產品迭代,在提升診療質量、提高慢病管理質效、病歷內涵質控、診後患者管理等多個應用場景中發揮更大作用,打造每個醫生的診療助理和每個居民的健康助手。

(2) 发展目标:展 望 未 來,公司將 繼 續 堅持「頂 天 立 地」的創 新 發展 路 徑。「頂 天」意 味著 在 成 為中國醫療大模型第一股後,繼續保持全球領先 地位,力爭成為全 球醫療 大模 型第一股。「立地」則強調解決社會剛需,服務於 醫生、患者、醫院及 政 府疾控等各方需求。為實現這一目標,公司將堅持產品化導向,通過軟硬體一體化及GBC聯動,打造卓越產品。公司將繼續增強醫療人工智能基礎設施和能力建設,加大研 發投 入,優 化 解決 方 案,擴 大 地 理覆蓋和客戶範圍,抓住新的盈利機遇,探索人工智能在醫療領域的新可能,為全球健康事業貢獻中國智慧和力量。

(3) 增长速度:营收增速20%-30%,主要体现在医院服务和患者服务两大部分,2024年的增速达到100%。利润方面,随着营收的增加,固定成本的摊销,有减亏迹象。2025年中报显示,营收增速主要来源基层和区域解决方案,反而与2024年相反。

3. 目前的估值?(股价、市盈率、股息率、ROE、安全边际)

(1) 2025年9月16日,股价109.3,市值132亿;

(2) 毛利率50%+,维持在稳定较高的水平;

(3) 股价走势说明:公司从2024年12月上市后上涨到25年3月最高的181.7,随后持续下跌到最低94,目前维持震荡趋势。

4. 投资逻辑?

(1) 国内规模最大,应用范围最广的AI医疗大模型。2025年6月,中文醫療大模型權威評測平台MedBench公佈最新榜單結果,訊飛星火醫療大模型以綜合得分95.4分的優異成績榮登榜首,複雜醫學推 理、醫學語言理解、醫療安全和倫理等多項核心能力位居第一。

(2) 公司基于讯飞星火大模型,全面国产化的自主可控;

(3) 公司在技术、企业背景、客户资源等方面积累的资源;

(4) AI创新能力和硬件部署能力一体化;

5. 风险?

(1) 公司能否持续拓展营收规模,实现盈亏平衡,打通商业模式?

(2) 公司2025年在C端的发展速度并不快,空间有没有那么大?

(3) 公司市净率高达13.67,净资产较低,估值已经在骨架上进行了体现;

6. 主要关注点?

(1) 公司的营收、利润、毛利率等经营数据;

(2) 公司在各个板块的营收增速情况;

讯飞医疗科技与医渡科技的对比:

1. 基本业务

(1) 讯飞医疗:以医疗机构的诊疗和C端用户的健康管理为主;

(2) 医渡科技:以数据赋能医疗机构和药企,实现精准医疗。以惠民保的运营管理实现普惠性医疗;

2. 营利情况

(1) 讯飞医疗:2024年营收7亿,营收增速20%-30%;毛利率50%+;市净率13.67倍;市值132亿;

(2) 医渡科技:2022-2025年营收在8亿左右,2025年下滑到7亿;毛利率33%-40%;市净率1.49倍;市值64亿;

6.方舟健客——慢病管理平台

作為中國領先線上慢病管理平台,截至2025年6月30日,註冊用戶達到52.8百 萬名,截至2025年6月30日的十二個月平均月活躍用戶為11.9百萬名。付

費用戶持續高達85.4%的重複購買率亦證明了我們對維繫客戶忠誠度的堅定承諾。截至2025年6月30日止六個月,處方藥佔商品交易總額整體 的81.7%,反映我們持續專注於服務慢性疾病患者。

1. 公司在行业里有什么优势?(护城河、定价权、现金流)

(1) 护城河(用户粘性和稳定性):公司主要服务于慢性病管理,用户群体较为稳定,用药期限长,只要服务到位,用户粘性是比较大的。

(2) 定价权:拥有一定定价权,但受到同平台的竞争。

(3) 现金流:经营现金流一直为正,但账面现金一直仅维持在1.5亿左右,资产负债率超80%。

2. 公司的成长性?(发展方向、发展目标、增长速度)

(1) 发展方向:作為中國領先的線上慢病管理平台,我們在利用AI技術滿足中國人口結構變化所帶來的不斷發展的醫療需求方面具有獨特的優勢。我們將繼 續 以 患 者 需 求 為 優 先,同 時 推 進「AI+慢 病 管 理」戰 略,推 動 綜 合 業務增長,為中國醫藥健康行業的轉型做出貢獻。

(2) 发展目标:秉承“让每个人更健康”的使命,以科技创新开启H2H(Hospital To Home—从医院到家庭)智慧医疗新生态模式,实现以方舟健客互联网医院、端云结合的分布式慢病管理服务中心、健康新媒体矩阵和享誉全国的医药电商平台为支撑的互联网医疗服务闭环,将医疗服务从院内扩展至院外,从线下就诊演变到“线下首诊+线上复诊”,从“治已病”引导为“治未病”。

(3) 增长速度:营收增速10%+,从2022年的22亿增长到27亿。利润从2022年的-3.8亿增长到2025年的盈亏平衡。主要是通过缩减行政开支等管理措施实现的,而非和京东健康一样通过营收的爆发来覆盖成本。整体增长速度一般。

3. 目前的估值?(股价、市盈率、股息率、ROE、安全边际)

(1) 2025年9月18日,股价4.65,市值62亿;

(2) 毛利率18%,且逐步缩减,小于京东健康的20%+;

(3) 股价走势说明:公司从2024年7月上市后涨到2024年11月最高的8.18,随后持续下跌到2025年1月的最低1.6,随后逐步反弹至今。

4. 投资逻辑?

(1) 国内规模最大的慢性病管理平台,用户群体优质;

5. 风险?

(1) 公司的用户群体优质,但未能在营收规模上扩大,相较于京东健康和阿里健康等自带流量的平台,不具备优势;

(2) 公司绝大多数的营收是通过卖药来实现,不单列研发费用,技术实力上不具备优势;

6. 主要关注点?

(1) 公司的营收、利润、毛利率等经营数据;

(2) 公司用户群体数量、活跃用户数量、复购率等;