保健品行业研究(一)-2026.3.9

过去,提起保健品行业就会想到“暴利”、“智商税”这样的字眼。但把整个行业拿出来仔细看看,却发现并不是这样。

先说智商税,过去确实存在这种现象,但慢慢地自己也在吃很多保健品。从各种维生素、钙片,到辅酶Q10、鱼油、益生菌。不仅是我这种90后接受了保健品,连父母这样的60/70后也逐渐接受日常补剂的使用习惯。

再说暴利,对上游原材料商而言,赚的就是辛苦钱。对中游企业,看着毛利率挺高,但扣除管理费,净利率并不高。再看发展规模和增速,我国这么多的人口,但人均在保健品的消费水平不到美国的1/5,而且增长速度比美国还要慢。这说明国内对于保健品还处在接受的过程中。

所以,以后看保健品行业,不能不切实际地去畅想。要更加务实,以食品消费的角度去看,以红海竞争去分析基本面,挑选出更优质的公司,跟随公司的增长而增长。

一、大环境

1. 看政策方向

保健品在我国被定义为特殊食品,法律上特指声称具有特定保健功能或者以补充维生素、矿物质为目的的食品,不得替代药品、不能宣称疾病预防/治疗功能。根本大法:《中华人民共和国食品安全法》(2015修订,2021修正),确立保健食品实行严格监督管理,奠定注册+备案双轨制的法律基础

(1)市场准入:注册 + 备案双轨制,提升效率、守住底线

1)注册制(高门槛、长周期)

适用范围:① 使用保健食品原料目录外原料的产品;② 首次进口(非同一国家 / 企业 / 配方)且非维生素、矿物质类的保健食品。

流程与周期:提交安全性、功能性、工艺等完整资料,经国家市场监管总局审评审批;周期通常1-3 年,费用高。

目的:管控高风险、创新性产品,确保上市前科学验证到位

2)备案制(简化流程、提升效率)

适用范围:① 使用已列入保健食品原料目录的原料,且用量符合限定的产品;② 首次进口的维生素、矿物质补充剂;③ 国产同类维矿补充剂,向省级市场监管部门备案。

流程与周期:提交产品资料存档备查即可,无需实质审评;周期一般3-6 个月,大幅降低企业成本。

现状:备案制实施后,保健食品备案凭证数量已超 2.3 万张,激活大众型保健品供给。

3)核心配套:原料与功能目录

保健食品原料目录:动态更新,明确原料、用量、对应的功效范围,目前已覆盖维生素、矿物质、益生菌等常见原料

保健功能目录(2023 版,非营养素补充剂):从原 27 项精简为24 项,剔除 “改善生长发育”“促进泌乳” 等共识不足的功能;规范表述,如将 “辅助降血压” 改为 “有助于维持血压健康水平” 等,减少误导空间。

典型功能:增强免疫力、抗氧化、改善记忆、调节肠道菌群、改善骨密度、润肠通便等

新功能增补机制(2023 年细则):建立“政府发布成熟目录,企业研究创新增补”的动态管理,允许企业提交新功能申报,经科学验证(含上市前 + 上市后评价)后纳入目录;2026 年初,“有助于维持骨关节健康”成为首个新增功能,标志创新通道正式落地。

(2)三大核心管控:功能声称、标签广告、生产全链条

1)功能声称:严格限定,禁止越界

必须在24 项官方功能目录范围内,不得超出注册 / 备案内容;禁止明示或暗示疾病预防、治疗功能。

新功能必须通过官方增补流程,企业不能自行宣称未获批准的功能市场监管总局。2023 版同步发布配套功能检验与评价方法,提升验证科学性、一致性

2)标签与广告:合规红线,全程严控

标签:必须标注蓝帽子标志、批准文号 / 备案号、适宜 / 不适宜人群、功效成分、食用量、“非药品” 声明;禁止与药品混淆、误导性标注中国政府网

广告监管:保健食品广告须经市场监管部门事前审查,内容必须与注册 / 备案说明书完全一致。

3)生产与质量:全链条合规,溯源可控

《保健食品良好生产规范》(GB17405) 换版,强化生产全过程质量管控、原料溯源、人员管理、质量追溯体系建设。

生产许可要求高于普通食品,省级审批;需具备原料前处理能力,提取物投料须获许可。实施全生命周期监管:上市后抽检、不良事件监测、定期延续审查,不合格产品责令召回、停产整改。

(3)创新支持:激活科学研发,拓展合规边界

政策导向从单纯 “堵风险” 转向 “疏堵结合”,鼓励基于科学实证的创新,重点发力三个方向:

1)新功能开发:打通增补通道

发布《保健食品新功能及产品技术评价实施细则(试行)》,构建上市前验证 + 上市后评价双阶段验证机制;支持企业通过真实世界研究、临床证据等申报新功能;首个新增功能 “有助于维持骨关节健康” 已落地,打开功能创新空间。

2)原料端扩容:传统 + 现代双轮驱动

食药物质(药食同源):动态扩充《既是食品又是中药材的物质目录》,鼓励基于传统食养的保健品开发,支持中药资源应用。

新食品原料:卫健委审批无传统食用习惯的原料(如 D - 阿洛酮糖、接骨木莓花色苷等),为保健品提供新原料来源;支持合成生物学等新技术开发的原料。

3)审评机制优化

深化注册备案改革,畅通新功能审查通道;完善保健食品事后评价机制;推动保健食品纳入免税店经营品类,拓展合规销售渠道。

(4)跨境与一般贸易:规则差异,监管趋同

1)一般贸易进口:等同于国产,必须 “蓝帽子”

所有产品须完成国内注册或备案,获得蓝帽子批准文号 / 备案凭证;可正常宣传官方批准的 24 项保健功能;适用国内广告、标签、生产全规则。

2)跨境电商零售进口:个人自用,不具保健食品法定身份

法律定位:按个人自用物品监管,无需国内蓝帽子;但不被视为中国法定 “保健食品”,不能在国内宣称保健功能。

2. 看行业(整体规模、发展趋势、风险与挑战)

(1)整体规模

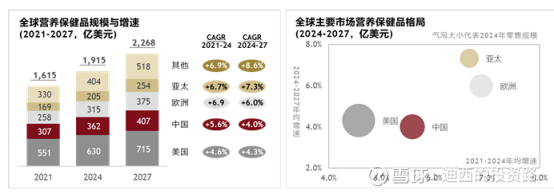

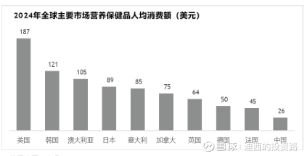

根据欧睿数据,2024 年,中国营养健康食品市场规模达到2,602 亿人民币,2019-2024 年合计 CAGR为6.3%。放眼全球美日澳等成熟市场人均消费金额多在430元/年以上,且2019-2024年CAGR多仍有4-6%。而中国、泰国等市场人均消费金额大多在 215 元/年以下,预计在经济发展与老龄化推进下,行业有望以中-高个位数CAGR持续成长。

美国仍是全球营养健康食品第一大市场,2024年市场规模增长至630亿美元,同比增长4.8%,预计未来增速将放缓至4.3%。

尽管欧洲经济复苏乏力,2024年营养健康食品市场规模仍达315亿美元,同比增长6.6%。意大利、英国、德国和法国作为主要消费国,市场份额稳定,四国合计占比超50%。

2024 年韩国、澳大利亚和新西兰营养健康食品市场规模超过94亿美元,同比增长5.6%。2024 年东南亚营养健康食品市场规模超过110亿美元,预计未来三年将以8.4%的增速引领增长。

(2)发展趋势

1)人口与健康需求:刚需扩容

深度老龄化加速:2024 年 65 岁以上占比 15.6%;老年慢病(高血压、糖尿病等)高发,催生预防保健需求,银发家庭保健品消费增速约 20%

慢性病年轻化 + 亚健康蔓延:熬夜、久坐、外卖、高压催生年轻人对免疫、护肝、肠道、情绪、睡眠的精准需求

2)政策驱动:合规底线 + 创新空间,双向发力

监管趋严:注册 / 备案 + 功能目录(24 项 + 新增,如骨关节健康)+ 标签广告强管控 + 上市后再评价 + 专项整治。

创新通道:开放新功能申报、复方配伍备案试点、辅酶 Q10 / 褪黑素等原料剂型扩展、食药物质扩容、新食品原料审批,鼓励科学实证的差异化创新。

跨境趋同:推动同标准、同监管、同处罚,减少监管套利,本土合规品牌更受益。

3)产业端升级:研发、渠道、供给全方位迭代

研发:从概念营销→循证医学支撑,加大临床、真实世界研究、成分机理解析;布局精准营养(基因检测定制)、合成生物学原料、药食同源现代化开发。

渠道:线上(传统电商 + 兴趣电商 + 私域)成主力;线下药店、母婴、商超、免税店协同;跨境 + 一般贸易双轨(Swisse 蓝帽子 + 跨境版)。

供给:剂型便携化(软糖、果冻、口服液)、场景化、个性化,打破传统 “大瓶药片” 形态。

(3)风险与挑战

1)合规成本陡增:注册周期长、备案质控严、广告审查细;新功能验证、原料安全评价、上市后再评价要求高,中小企业难以负担,加速行业出清。

2)同质化 + 宣传受限:仅能宣传官方目录内功能(24 项 + 新增);大量企业扎堆维矿、免疫等成熟赛道;跨境与国产的宣传边界模糊,易触碰红线。

3)监管趋严常态化:专项整治覆盖直播带货、会销、跨境;虚假宣传、普通食品冒充保健品、夸大功效面临高额罚款、责令整改、刑事追责。

4)信任修复成本高:历史乱象导致消费者理性化、重证据、验资质,新锐品牌需花更高成本建立信任。

3. 看市场(市场格局、客户分析)

(1)市场格局

市场口径:通常分窄口径(保健食品 / 蓝帽子)、宽口径(含膳食补充剂、传统滋补品);窄口径约2600-2800 亿元,宽口径约4000-4200 亿元。

集中度:分散但快速整合——CR10 约38%-41%(不同统计口径),显著低于成熟市场(美国 CR10 超 60%);近年提升加速,CR10 自 2020 年约 28% 升至 2025 年近 40%。

根本原因:历史监管宽松、同质化严重、渠道多元(直销、药店、电商、跨境)、准入门槛不一;当前在严监管推动下,正加速向头部集中、长尾出清。

1)细分赛道格局:基础刚需稳健、高附加值赛道领跑

保健品市场正从 “大而全” 走向赛道分化、人群分层,品类结构重构:基础补充剂占比下降,高附加值细分增速领先。

✅ 成熟必选赛道(稳健增长,8-12%)

✅ 高增长细分赛道(15-30% 增速,新锐集中)

2)渠道格局:线上主导、线下升级,融合加速

渠道是格局分化的关键变量;消费人群迭代,推动渠道从 “直销 + 药店” 二元结构,走向多元融合。

✅ 当前渠道结构(2025 年)

线上渠道:占比 55-58%,第一大渠道;含综合电商(天猫、京东)、兴趣电商(抖音、快手)、跨境电商(天猫国际、京东国际)、私域社群;年轻客群、新锐品牌核心阵地;直播带货、内容种草成主流

线下渠道:约 42-45%;药店(16-20%)、直销(20% 左右)、商超、健康门店;中老年、高客单、高信任需求核心场景

核心变化:线上占比持续提升,直销占比收缩,药店转型体验 + 服务

(2)客户分析

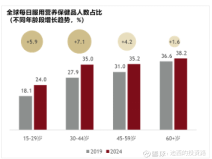

保健品消费呈现典型 U 型渗透率曲线:两端高、中间低 ——65 岁以上银发族(渗透率约 25%)、25 岁以下 Z 世代(渗透率约 20%)为双增长极;35-44 岁中年群体渗透率最低(约 10%),处于家庭负担重、健康投入优先级靠后阶段;50-60 岁群体介于两者之间。

银发族(55+):仍是消费基本盘,占市场约 45%;以慢病管理刚需、客单高、复购稳为特点,但增速放缓。

中青年(25-45):25-35 岁成主力,占比 40%+;25-40 岁整体贡献超 60% 市场增量;增速领先,驱动行业结构性升级。

Z 世代(18-25):增速最快(部分平台达 47%),占比自 2020 年 8% 升至 2025 年 18%;悦己型、场景化消费成为新引擎。

4. 看产业链

保健品产业链可清晰分为上游原料 → 中游生产 / 品牌 → 下游渠道零售,再叠加监管 / 研发 / 检测等配套环节,是典型的“上游薄利、中游暴利、渠道分润”结构。。

(1)上游:原料与辅料(基础环节,毛利低)

1)主要原料类型

维生素 / 矿物质:维 A、维 E、钙、铁、锌、辅酶 Q10 等

天然提取物:植物、草本、鱼油、胶原蛋白、益生菌

药食同源原料:人参、灵芝、枸杞、阿胶等

新食品原料:NMN、PQQ、接骨木莓、D - 阿洛酮糖等

2)代表企业

全球原料:巴斯夫、帝斯曼

3)特点

门槛:规模化、纯度、稳定性、合规资质

利润:毛利率 10%~25%,薄利、走量

(2)中游:研发、生产、品牌(产业链核心,利润最高)

(1)代工 / 生产端(ODM/OEM/CDMO)

模式:帮品牌方做配方、生产、包装,不直接面向 C 端

利润:毛利率 25%~35%,赚制造 + 配方钱

(2)品牌端(行业利润中心)

模式:自研 / 贴牌 + 品牌运营 + 营销

代表:汤臣倍健、Swisse(健合)、东阿阿胶、安利、无限极

利润:毛利率 60%~80%,部分高端线超 85%

(3)中游核心壁垒

蓝帽子注册 / 备案资质,配方与功效验证,供应链稳定与品控,品牌与渠道能力。

(3)中游:下游:渠道与零售(触达消费者,分润高)

包括线上渠道(占比超55%)和线下渠道,毛利率20%-40%。