新城控股 内部分享

上周二和投资圈的朋友进行了一次内部会议,对新城的投资价值做了更新探讨,核心内容分享如下:

新城今年不知不觉慢慢涨了很多,(这几天有所回调,下面引用的是上周二收盘数据)

$新城控股(SH601155)$ 比年初上涨30%;$新城发展(01030)$ 比年初上涨50%.

不仅跑赢了沪深(+5.6%)和恒生(+26%),更跑赢了地产指数(-0.1%),脱离地产同行,走了独立行情。

市场今年对新城的态度改变源自其商业转型成功及信用恢复风险排除。

在成功“上岸”后,对于新城投资价值的考量主要聚焦3点:

1、商业广场业务价值如何?

2、住宅开发业务是否为负资产?最多会亏多少?

3、后续发展靠什么?

(图:西安咸阳吾悦)

1、商业广场业务价值如何?

吾悦广场租金今年有望在140亿-150亿之间,且保持了持续的10%左右增长,在消费低迷的大环境中呈现了超强的韧性。

一般商业广场开业3-4年是培育期,租金这期间会快速增长,4-5年后成熟期,此时投资回报率7-8%左右。之后运营得好,依旧可以保持5-10%的增长,普通的也能战胜通胀。而广场前期投入大,后续维护不需要太多资本支出,且通过小规模改造,一座商业广场20-30年都可以保持较好的生命力。(成功代表,重庆北城天街,2005年租金2.1亿元,2022年租金5.24亿元。17年增长了2.5倍。)

短期看,商业广场的投资回报率鸡肋,但伴随时间的复利成长,回报率会越来越诱人,这就是种大树的逻辑。

其背后的逻辑是,商业广场是根据广场商户的销售来收租(提成的),随着通货膨胀和经济发展,人均消费增长,自然带来租金增长。

另外,商业广场有强烈的马太效益,特别在竞争不是特别激烈的三四线城市,会逐步虹吸其他商铺和业态,形成强者恒强的局势。人类的心智一旦被占领,其他竞争者很难再来替换。

最后,商业广场可以随着人流的增长,逐步替换商家和业态,营造更适合逛街消费的场景,也就会越来越吸引消费者,形成更多消费。同时,随着入驻商家等级的提升,租金收入也会增加。

所以,商业广场是众多商业地产中最优秀的。

从已发REITS的表现来看,工业园区类和仓储类的REITS业绩承压,都出现了较大的整体下滑趋势。而同样的经济环境下,商业广场的REITS整体呈上涨趋势,同时也引起了价格上涨,如华夏首创奥莱REITS今年较24年9月3日最低价涨幅超55%。

目前7支消费REITS的年华现金分派率在4-6%之间。以5%计算,约20倍市盈率。

万达今年卖的48座广场,60亿租金,卖了500亿。一般经营正常的商业广场租金毛利率在70%+,净利率在40+,优秀的还要高。这个价格差不多也是20倍市盈率。

吾悦广场布局了158座重资产吾悦,目前平均每座租金收入约8000万元。考虑到过半的吾悦广场是2020年口罩后开业的,而口罩带来的项目周边配套滞后和消费力下降,会延缓广场销售业绩的成熟时长。因此再给几年,吾悦广场的平均稳态租金收入可以达1亿元。以1亿元租金收入,4000万净利润来算,158座吾悦广场的净利润约63亿元,20倍市盈率约1260亿元,和当前账面估值基本相当。

万达卖的仅仅是固定资产,广场的商管业务是属于珠海万达的。而珠海万达管理500多家万达广场,被太盟以780亿收购了60%股份,整体估值约1300亿元。如果按此标准算,200座吾悦广场的经营不输万达,那吾悦广场的商管业务就值500亿元。

上述估值很不准确,但可以做个大致参考,整个吾悦广场固定资产加商管业务目前大概在1500亿元价值左右。如果社会利率水平再下降,那广场的估值可能再有所提升。

(图:安阳吾悦)

2、住宅开发业务是否为负资产?最多会亏多少?

全国的住宅市场依旧在驻底中,今年以来有所萌芽,但目前为止依旧没有明显转暖迹象。对于新城而言,保交楼任务已经完成,偿债压力已经缓解,目前开发业务可实现现金流自我平衡,以销定产,收回部分优惠,保资产价值成为经营前提。

年初月销售20亿左右,现在16亿左右,原则是开发资金在内部滚动运营,能维持即可。明年可能会下降到10亿每月,后年可能更低。去年存货970亿,一季报存货910亿,中报可能只有800亿左右,内控5年内去化结束。目前可售项目基本就是消化为主,因为计提充分,如果房价不继续下滑,应该是不会有大幅亏损的。

新城尚有1900万方存量土储,条件不成熟,未开发。不过,这部分土地总价值也就100多亿元,楼面地价600+/平米,持有成本可以承受。

公司明股实债极少,合联营负债20亿左右,非常少。

通过及时刹车,充分计提,快速消化,应该说新城目前的住宅业务风险已经充分暴露和消化,不会对整体产生负面影响,肯定不是负资产。

(上图:半年度经营会议,微妙的嘴角上扬角度。)

3、后续发展靠什么?

1、存量商业广场精细化运营,可保持超过通胀水平的增长。5年后可能有60亿净利润,10年后,75亿…….复利成长的力量是很可观的。轻资产拓展优势明显,平均一个运营成功的轻资产广场公司净利润在1000万元左右,每年增加15个,就是增加1.5亿。

2、房市是周期,中国的房地产远没到终点,待楼市复苏时,作为为数不多的幸存地产公司,新城肯定可以分一杯羹。新城目前在建约500万方,同时代建业务存量也有1500万方,因此从运营能力看,新城起步就有2000万方的团队能力。

以3年一个开发周期,项目净利率5%,平均售价1万元计算,新城2000万方的项目开发能力,约可有33亿的净利润。且,这只是新城冬眠蛰伏时期的体量,春天来了,增长就是顺便的事。

3、双轮驱动现在暂停,但当条件成熟时,依旧会重启,届时重资产吾悦广场还是可以增长的。REITS迟早要开放,届时新城的资本逻辑就完全不同了。不仅存量总资产会倍重估,养猪模式(具体内容欢迎参阅我今年的新城股东大会见闻)启动,又是一个王炸。

(图:宜宾吾悦)

那我们怎么来判断当下新城是否值得投资?

首先,这个公司十年后大概率是否更赚钱?(商业模式如何?)

商业广场的经营门槛很高,且强者恒强,我实地走访过80家以上的吾悦广场(欢迎参阅:#吾悦广场实地调研# ),可以说,吾悦广场的进化超越我预期,且经营良率是顶尖的。同时,吾悦抓住了中国城市焕新的历史时机,占据了三四线最好的商业生态位,后续很长时间内再无这种历史性机遇,其竞争地位稳固。

因此,对新城未来十年更赚钱是很有信心的。

其次,风险如何?

这次地产行业的烈火重生,公司已经证明了其风险管控能力。从底层资产布局,到及时喊停控制风险,从而成为了硕果仅存的民营地产公司之一。

经过此劫,公司的商业地产转型已经成功,吾悦广场的基石很稳固了,是确保公司长远健康的底气。

公司不会放弃住宅开发业务。当房市复苏重启后,因为经历过风暴,公司会更懂风险管控,不会盲目扩张。相信公司能掌控好科学的平衡点,安全穿越接下来的一次又一次周期。

然后,管理层如何?

小王总可以说是公认的最强房二代了。理性、踏实、坚定、智慧。

19年小王总临危受命后,很快掌控了局势。20年、21年双半年其实公司拿地很猛的,排名前8。当时大势使然。滨江拍了净利润1%的地;万科喊着活下去,实际上激进拿地;新城也未能免俗。关键是,21年下半年,当局势不利时,小王总能及时警觉,且果断地最早停止拿地,才有了后来的保住信用(个人猜测,老王总是最终把舵的)。这种不顾外界看法,快准狠的执行力,和强烈的风险意识太优秀了。

吾悦广场从学万达、成为万达到超越万达成为自己,一步步踏实地前进。从开疆扩土的陈德力,到守江山的曲德君,再到年前进取的管有冬。经历动荡,却总能更上一层。

新城管理层战略定力最强,14年定位商业广场转型战略后,就排除一切干扰,坚定执行到底。新城是商业广场业务比重最高的头部地产公司,也是唯一没有副业工程(酒店、旅游地产、长租公寓、高级写字楼)的头部公司,确保了资源的聚焦,避免了无效投资,也没有因此带来的巨额负担和亏损。

老王家持有新城约一半的股份,以往分红没有少,在危难时期也是拿自己的钱出来借债给公司,是负责任的大股东。

整体而言,新城的管理层是值得信赖的,且二代已成功接班,未来可期。

最后,当下够便宜吗?

上面已经分析了,在保守的状况下,吾悦广场业务值1500亿左右,住开零估值。住宅出清后,理论上新城的有息负债可以降到350亿左右。怎么算,也能有1000万以上的清算价值。

同样,地产不重启的前提下,3-5年后吾悦广场业务板块的净利润可达50-70亿以上,15倍市盈率约750万元-1000亿。

乐观算,吾悦利润不变,后续重资产重启拓展;住房开发业务贡献30亿利润,净利润可达100亿以上。

大家认为上述业绩估算合理吗?你愿意给多少估值哪?

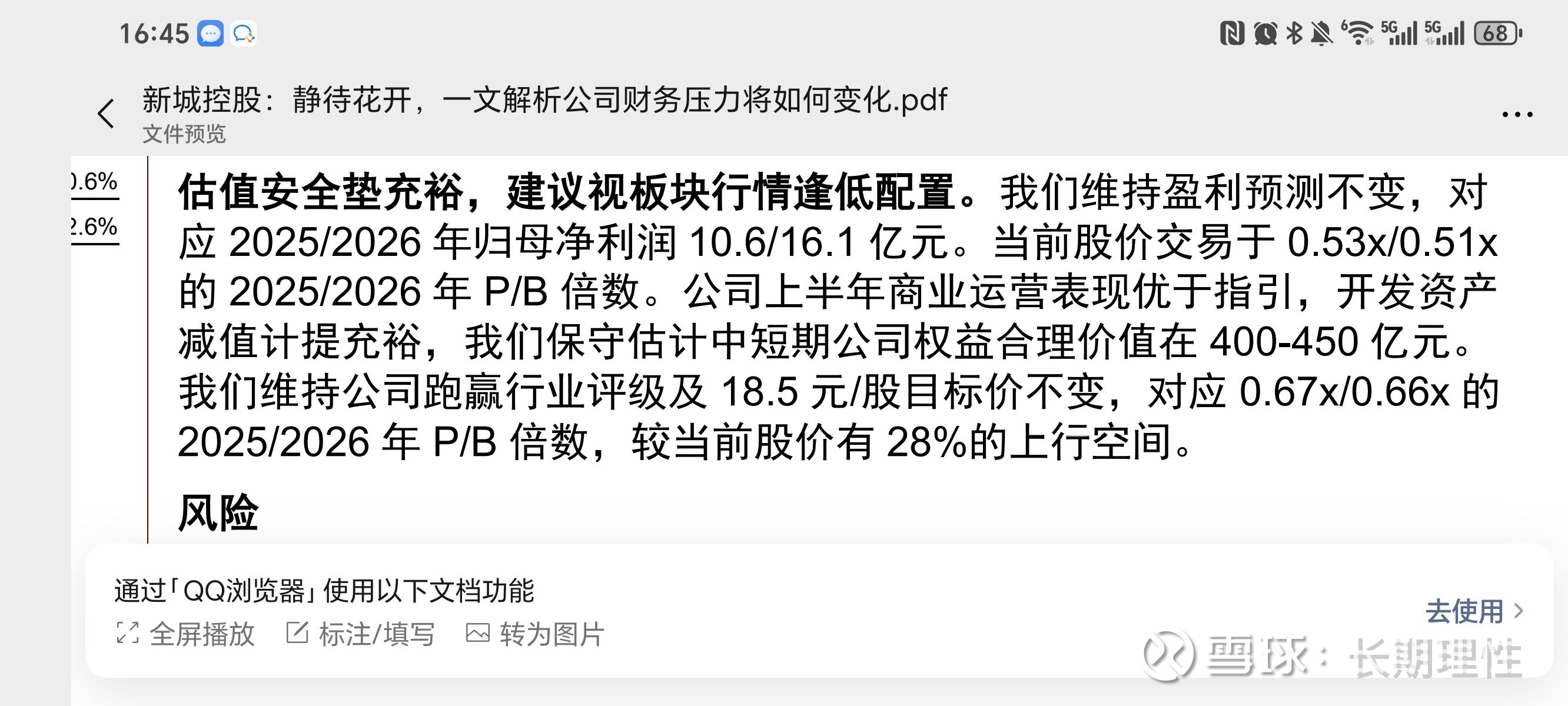

(图:中金近日给的估值)

反正,不管怎么算,当下新城控股300亿市值肯定是一眼低估的。个人毛估估,地产不复苏,新城合理估值600亿;地产复苏,经济繁荣,新城合理估值1000亿+。欢迎讨论