申洲国际下半年展望

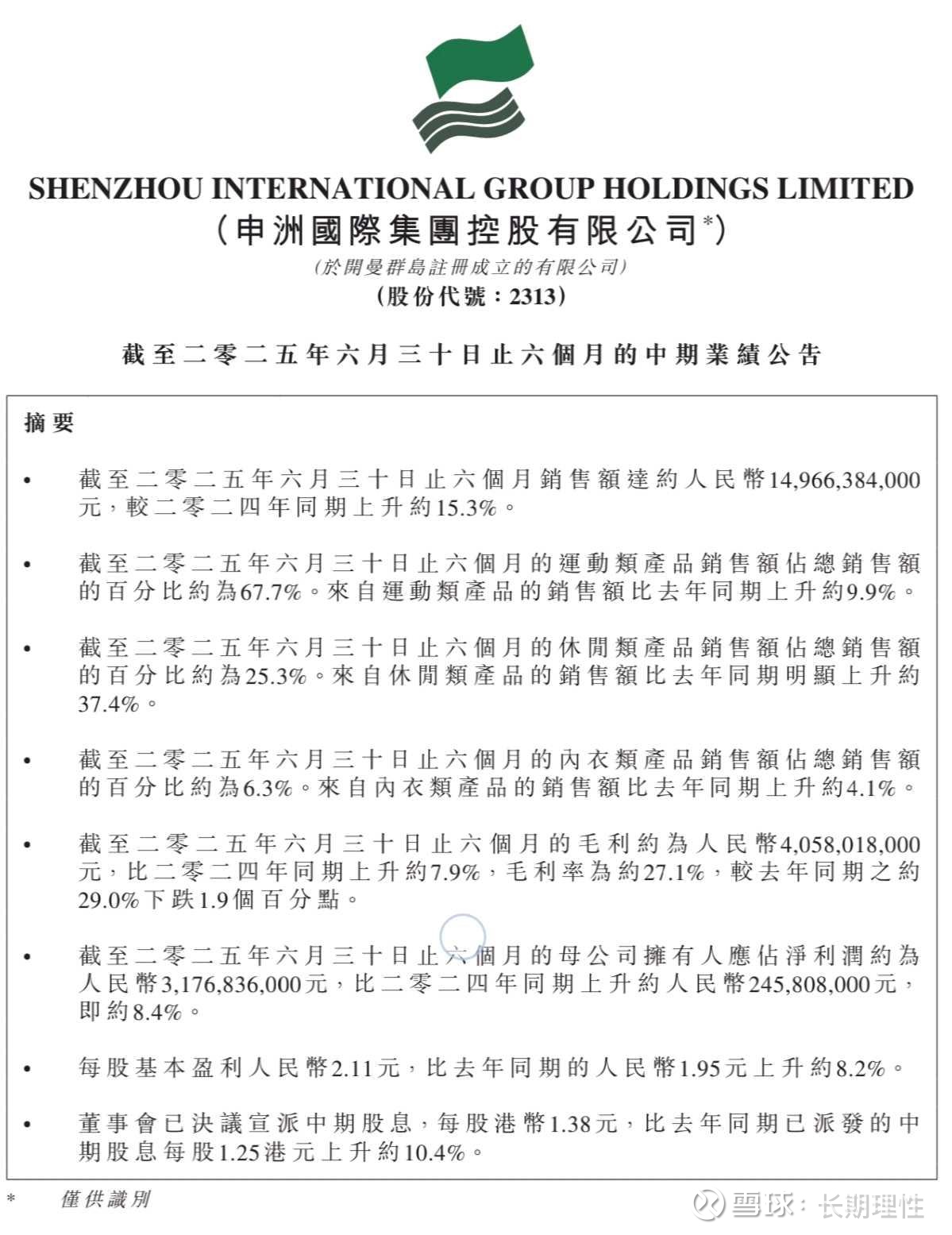

$申洲国际(02313)$ 半年报虽然业绩增长不错,但市场对其毛利率降低,以及彪马业务状况下降有疑虑。股价也相应调整,直到上周股价才明显回升。

首先,毛利率下降的原因有两个。

主要是去年下半年开始提高了工资水平,人均增加了800-1000一个月,导致今年上半年较去年上半年工资支出增加。到今年下半年和去年下半年比就在同一水平上,不会再有影响。

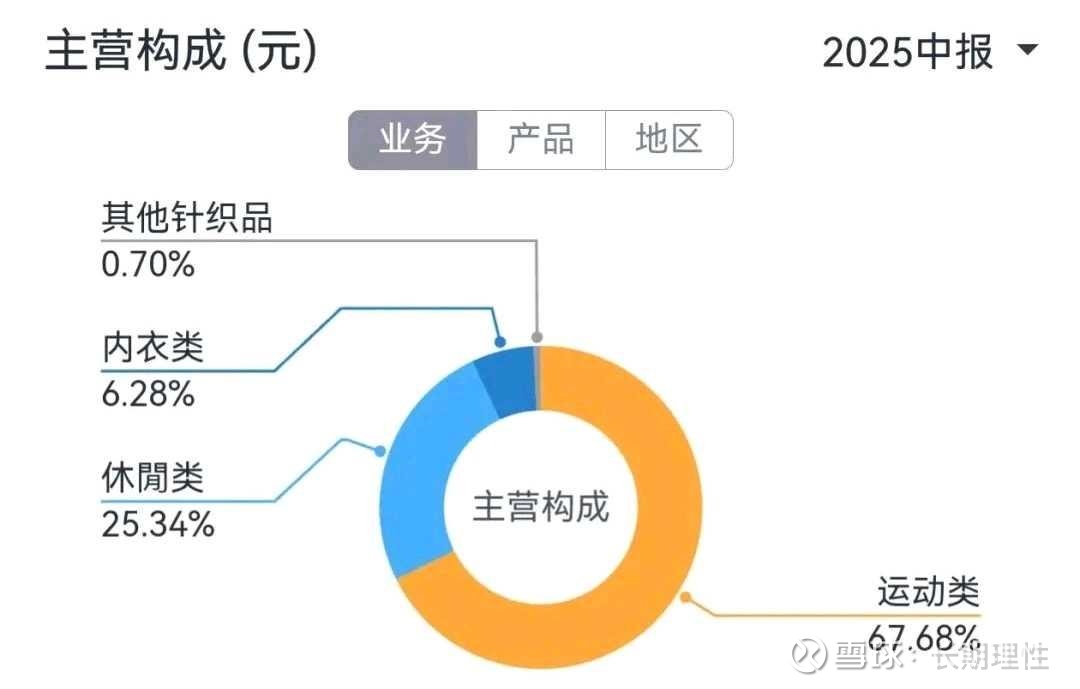

其次,业务结构都变化,上半年相对毛利较低的休闲类产品增速 37.4% 明显高于毛利较高的运动类产品的的增速9.9% ,导致毛利率下降。预计下半年,两类产品的增速会趋同,对毛利率的负面影响会减少。每个品类都有其周期性,此消彼长非常正常,运动类以后也会回暖。

至于工资增长,主要是去年公司觉察到市场复苏,提前准备充足的熟练工人导致。这个正确决策,让去年下半年公司在同行中取得了明显竞争优势,在各大品牌客户中的份额占比明显增加。比如阿迪达斯还争取到了新的sku。

未来,这部分增加的工资成本,需要逐步通过提升单位生产效率,以及接更多高价值新品订单来消化。以往每次增加工资的成本都已消化。24年,公司的工时效率就提升了11%。

另外,全球运动市场普遍疲软,市场担心大客户业务下滑,导致订单不足。

申洲从目前订单量来看,下半年大概率整体能有10+%的整体订单增速。前5大客户中,只有彪马经营遇到一点阻碍,预计订单增速会从上半年的15%降到下半年的6%。但这部分缺口,申洲通过新客户增加,以及其他中小客户订单上升都可以消化,比如Lulu lemon,Ralph Lauren Polo。

而耐克已经开始全面的新产品换新,虽然今年下半年订单量不会有明显上升,因为新品开始都是小单快速测试市场为主。但如果市场反馈正面,那26年会有不错的增量。

至于关税影响已经确定好于预期,新增产能也会按部就班,且全部在海外。

申洲国际经验老道,行事沉稳深远,在业内的竞争优势还在加强,且只做全球头部品牌的好质量订单,业内没有可以匹敌的竞争者,业绩增长确定性非常强。

当然,业绩增速会受行业景气度影响,但目前行业就在低谷期,后续大概率是向好发展的方向,只是快慢而已。

对于后续股价走势,我没法预测,只知道现在还是低估的,我愿意做长期股东。

我关注的重点是应该会发生什么,而不是它应该在什么时候发生。

公司分红稳定、丰厚,安心持股,静待花开。