宋城演艺面面观

作为文旅演艺行业的绝对龙头,$宋城演艺(SZ300144)$ 凭借“景区+演艺”的核心模式实现长期盈利,但其发展曾因六间房(花房集团)投资失利及疫情冲击陷入阶段性调整。

上周去杭州宋城景区实地体验了一把,结合游览感受和公司的一些公开信息,谈谈对花房直播投资损失后续影响、2025年业绩波动后的增长预期、“中央厨房”模式复制有效性等问题的看法。

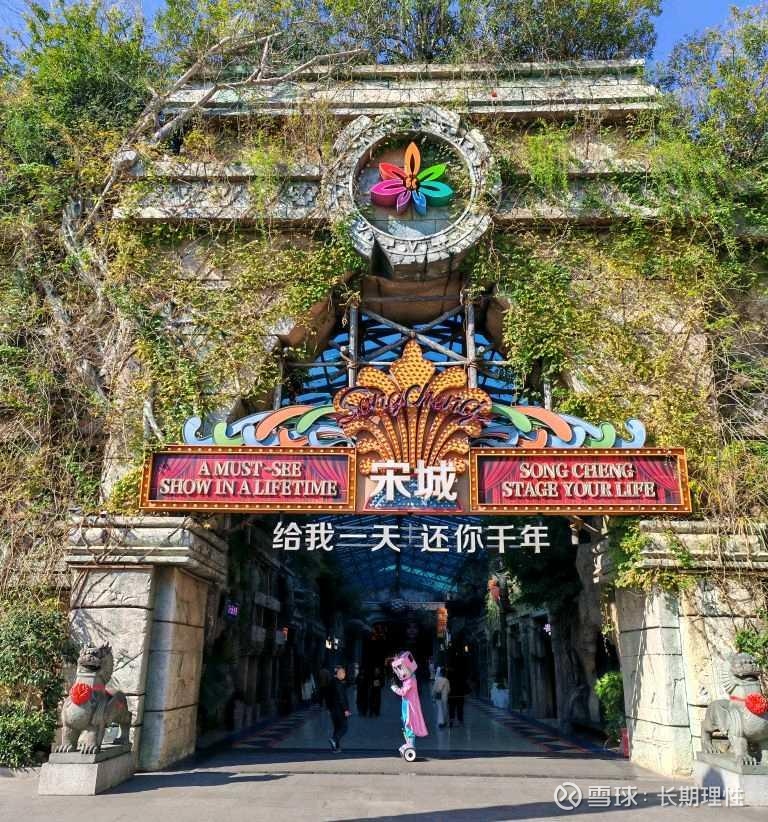

一、杭州宋城景区实地游玩体验 杭州宋城作为运营29年的老牌景区,其实际运营状态与体验感远超市场固有认知:

1.产品业态丰富度:景区采用一票通玩模式,打造了上甘岭、库克船长、时空穿梭等实景体验项目,搭配《宋城千古情》《大地震》两大核心演艺秀的多厅轮演模式,可支撑游客全天沉浸式游玩;同时通过NPC互动、网红表演、复古快闪等年轻化业态,持续吸引流量,贴合当下消费群体的娱乐偏好。

2.运营与客流表现:即便在工作日,景区仍接待了研学学生团队与海外旅行团,客流活跃度超预期。随机走访的5位游客均对体验表示满意,其中3位明确表达复访或推荐意愿,印证了景区产品的用户粘性。

3.持续升级能力:景区建筑布局已趋于密集,但其在疫情期间抢抓时间完成了多项项目兴建与升级,近30年始终通过持续改造优化体验,确保产品与社会消费趋势、游客新鲜感需求同频。

4.团队运营状态:景区工作人员展现出高投入度与积极性,服务体验的优质化成为景区口碑沉淀的重要支撑。

二、对一些关键问题的看法

(一)花房直播投资:损失可控,吸取教训聚焦主业

1.损失现状与退出规划:花房集团2024年中期银行及手头现金接近20亿,运营层面可实现微利;宋城演艺对其股权投资账面余额仅剩7个多亿,后续损失规模已基本锁定。公司正积极寻求投资退出路径,后续对业绩的冲击将逐步减弱。

2.投资失利复盘:当年并购花房集团旨在打造“线上+线下”演艺生态,该战略在彼时行业环境中获得市场认可,并购落地后公司股价曾连续涨停。但受互联网行业快速迭代影响,抖音等短视频平台的崛起颠覆了直播行业格局,最终导致投资不及预期。

3.战略调整方向:此次投资失利让公司深刻吸取跨行业经营教训,近几年来公司在不同场合不止一次明确未来将严守文旅演艺主业,不再轻易开展非主业领域的大额投资,聚焦核心能力的深耕细作。

(二)业绩波动与增长预期:筑底企稳,中长期增长可期

1.业绩波动原因:2024年公司业绩实现强劲恢复,但2025年受消费环境低迷、游客消费意愿下降的大环境影响,叠加去年同期三峡项目轻资产服务费大额确认的基数效业绩出现轻微下滑。不过公司通过加大营销投入实现了客流的部分对冲,目前业绩已接近底部,进一步下滑空间有限。

2.短期复苏逻辑:疫情期间公司凭借充沛现金储备实现“不裁员”,并借机开展员工培训、升级体验项目,为后续复苏奠定了基础。随着消费市场逐步转暖,文旅行业的复苏趋势明确,公司业绩有望随之回升。

3.中长期增长潜力:文旅市场具备广阔的中长期增长空间,宋城演艺作为文旅演艺细分赛道的龙头,其产品竞争力与品牌优势显著,叠加新项目落地与模式复制,未来成长具备可持续性。

(三)“中央厨房”模式:复制有效,本土化创新提升成功率

1.模式核心竞争力:公司“景区+演艺”的成熟商业模式在行业内具备绝对领先性,依托“中央厨房”式的标准化输出(演艺团队培养、管理营销打法),结合本土化内容创新,大幅提升了新项目的成功概率。创始人黄巧灵仍担任公司总导演,严把产品质量关,成为模式复制的核心保障。

2.项目落地成果:上海项目作为都市型文旅模式的探索,曾因疫情陷入经营困境并暂时关闭,经产品改良重新开业后2025年已实现盈利;西安项目在竞争激烈的本地文旅市场中,成功占据市占率第一的位置,其核心在于结合当地历史文化打造的特色演艺节目,既成为城市文化标杆,又获得消费者认可。

(四)杭州宋城扩容:大本营升级打开成长空间

1.扩容背景:杭州宋城原67亩用地已开发饱和,旺季因场地限制园区异常拥挤,严重制约景区体验升级与客流承载能力,成为公司大本营发展的核心瓶颈。

2.扩容方案:公司以9.63亿元(扣除宋城实业账上7520万元现金后,实际支付8.88亿元)收购母公司旗下宋城实业100%股权,获得毗邻的140亩核心用地及房产;后续计划再投入5亿元,用2年时间推进景区升级,重点打造亲子、科技类体验项目,建设空中游廊,并优化停车等后勤配套,将游客游览路线从1公里拓展至4公里。

3.扩容价值:本次并购的杭州地块具备成熟的区位优势,定价公允,且在成熟项目基础上的升级投入成功率更高。扩容后景区的客流容量、游客停留时间与消费转化能力将大幅提升,为大本营业绩持续增长提供支撑。

三、财务与行业竞争力分析

1.财务基本面:公司当前销售毛利率达67%,保持高盈利水平;账面现金加交易性金融资产超46亿元,基本无有息负债,财务结构稳健,为后续项目拓展与景区升级提供充足资金保障。

2.行业地位:作为文旅演艺赛道的绝对龙头,公司的商业模式具备稀缺性与不可复制性,在内容创作、运营管理、品牌口碑等方面的壁垒显著,是细分市场的最优标的。

四、结论与投资展望

(一)核心结论

宋城演艺虽受消费环境影响陷入阶段性业绩停滞,但公司作为文旅演艺行业龙头的核心竞争力未发生根本变化:

高盈利的商业模式、稳健的财务结构、成熟的模式复制能力,以及杭州大本营的扩容升级,共同构成了公司未来发展的坚实基础。

花房投资损失已进入收尾阶段,对业绩的拖累基本可控,

公司重回聚焦主业的发展轨道后,增长确定性显著提升。

(二)投资展望

1.短期(1-2年):随着消费市场筑底复苏,公司业绩将逐步走出低谷,杭州宋城扩容项目的推进也将为大本营业绩带来增量,业绩恢复性增长是大概率事件。

2.中长期(3-5年):一方面,国内新项目的持续落地与“中央厨房”模式的异地复制将持续贡献营收;另一方面,公司存在海外市场拓展的可能性,成长空间进一步打开。

若各项战略顺利落地,公司盈利规模有望实现翻倍,具备中长期投资价值。