到底谁在推动购物中心的客流增长?

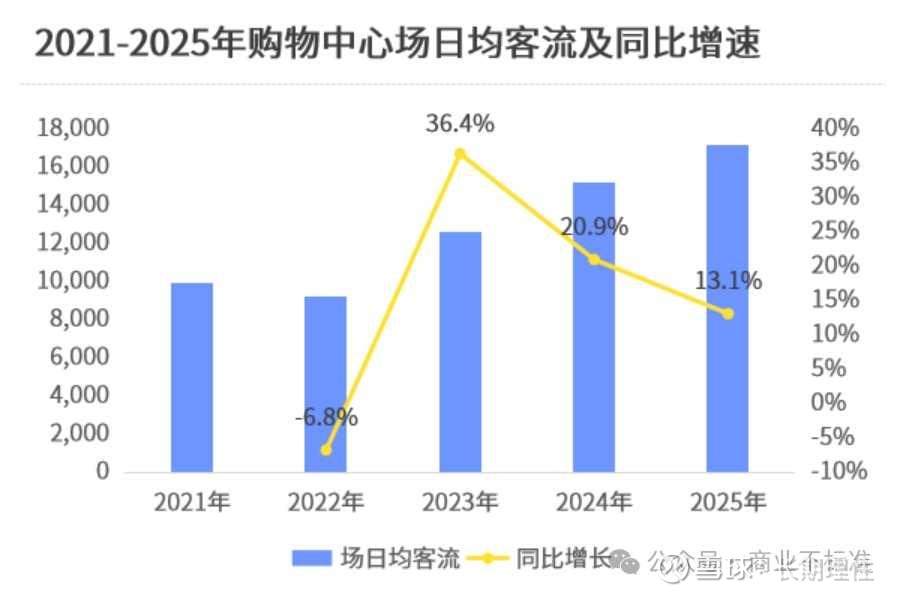

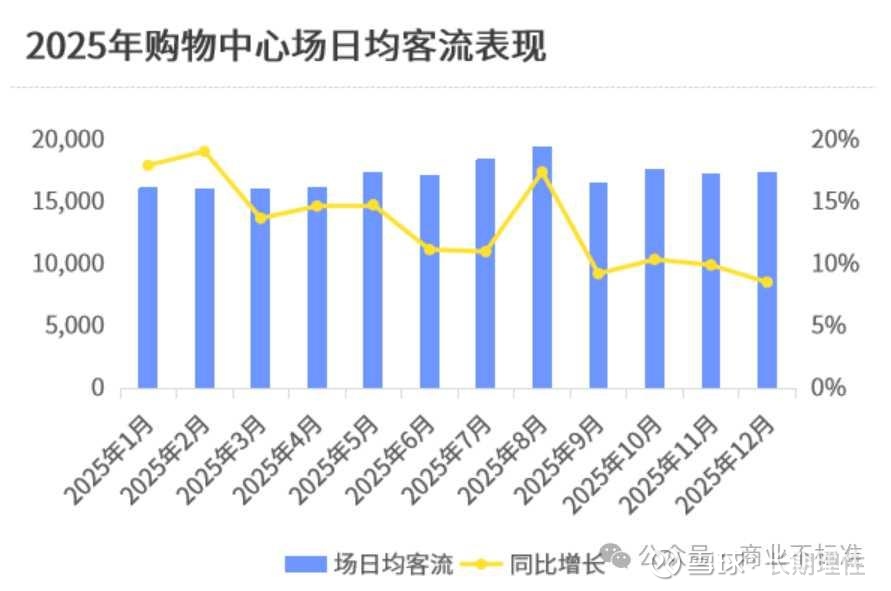

2025年全国购物中心场均日客流1.72万人次,同比增长13.1%。看起来还不错对吧?

问题在于,这个增长是怎么来的?谁在推动?往哪个方向走?

先说个意外发现:主力客群根本不年轻我们行业有个执念,觉得25-39岁是购物中心的核心客群。

数据确实也是这样,这个年龄段占了50.1%。

但你仔细看TGI指数(就是某个年龄段到访购物中心的偏好度),会发现一个很有意思的现象:真正推动客流增长的,是40-50岁这帮人。

也就是75后、80后。他们的TGI指数从2021年到2025年,涨幅最大。这意味着,相比其他年龄段,这群人越来越喜欢去购物中心了。

为什么?

琢磨了很久,我觉得跟他们的生命周期有关。

2025年,75-85年出生的人年龄达到40-50岁。孩子大了,婴幼儿消费基本结束了,但家庭消费能力正旺。这个阶段的人,既有钱,又有闲,还处在"品质升级"的窗口期。

你看最近几年什么业态火?

户外运动、精品超市、品质餐饮、中高端服饰。这些,恰好都是这个年龄段的菜。反观95后、00后——也就是Z世代,TGI指数在下降。不是说他们不来购物中心了,而是相比其他年龄段,他们的偏好度在减弱。

原因也不难理解:经济下行,就业压力,消费降级。这代人的消费能力,确实比我们当年弱。

所以你会看到一个反常识的现象:

购物中心的主要客流,其实是由中年人推动的,不是年轻人。

再说第二个颠覆认知的:就近消费是伪命题

行业里有个流行说法:"商业越来越便捷,消费者会选择就近消费。"听起来很合理对吧?数据打脸了。

一线城市确实如此。周边1-3公里的本地客群占比在增加,这跟一线城市商业密度高、多中心格局有关。你家楼下3公里就有个像样的购物中心,为什么要跑远?

但二线及以下城市,完全相反。强二线城市购物中心的异地客群占比,从2021年的15.91%飙升到2025年的24.03%。三线城市更夸张,异地客群占比直接到了四成。

什么意思?消费者愿意跑更远的距离,去一个值得去的购物中心。

这背后有两个原因。

第一,轨道交通发展。"十四五"期间,二三线城市地铁线网快速扩张。消费者远距离移动的成本降低了,物理距离不再是障碍。

第二,优质商业供给稀缺。除了一线城市,大部分城市的好项目真不多。一个做得好的购物中心,能虹吸整个区域甚至周边县市的客流。

你看重庆北城天街,开业超20年了,去年花了600多天改造,尤其是一楼引进全市最全的户外品牌。

结果呢?客流同比增长37.9%。

长沙金茂览秀城,去年把一楼的H&M主力店区域切成7个精品空间,整体改造2750平米。客流增长40.93%。这两个项目的共同点是什么?

它们不是离所有人都最近的那个,但它们是值得专程去的那个。

说白了,消费者用脚投票。商业的成功,不再由物理距离的"远近"决定,而是由你为消费者创造价值的"高低"决定。

你给不了独特的体验、稀缺的品牌、优质的场景,消费者凭什么来你这?就因为你近?对不起,近已经不够了。

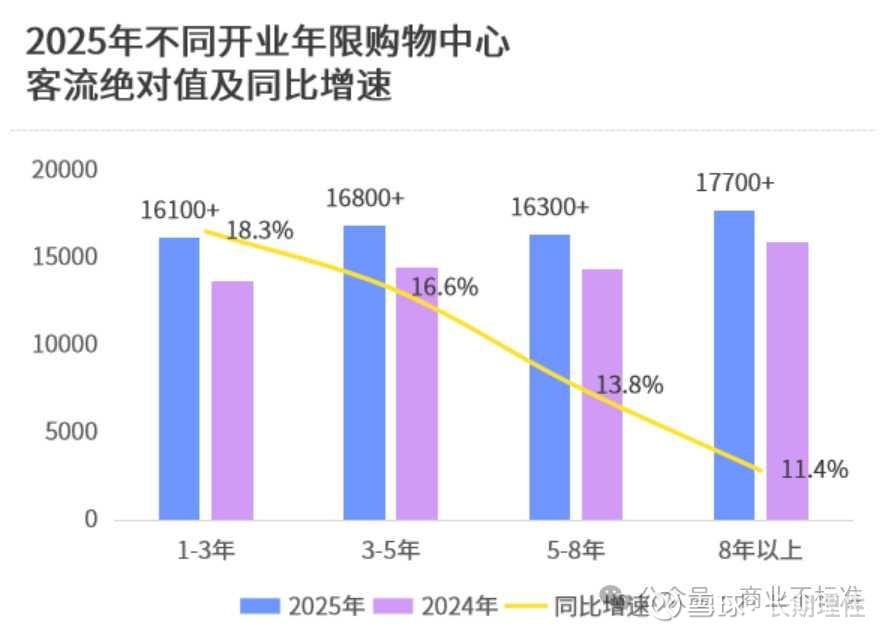

从开业年限来看:1-3年的新项目,客流增速18.3%,是增长核心。

8年以上的成熟项目,客流总量和集客力(0.21人次/㎡)最稳定,靠的是高粘性客群。

新项目要抓住开业红利期,快速建立口碑。

老项目要么焕新调改,要么深耕客群,别指望躺着吃老本。

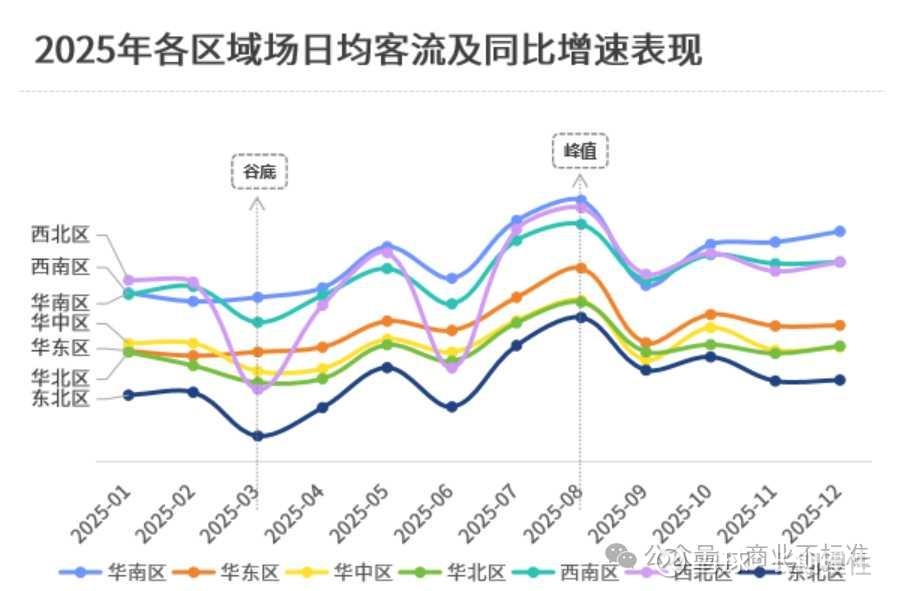

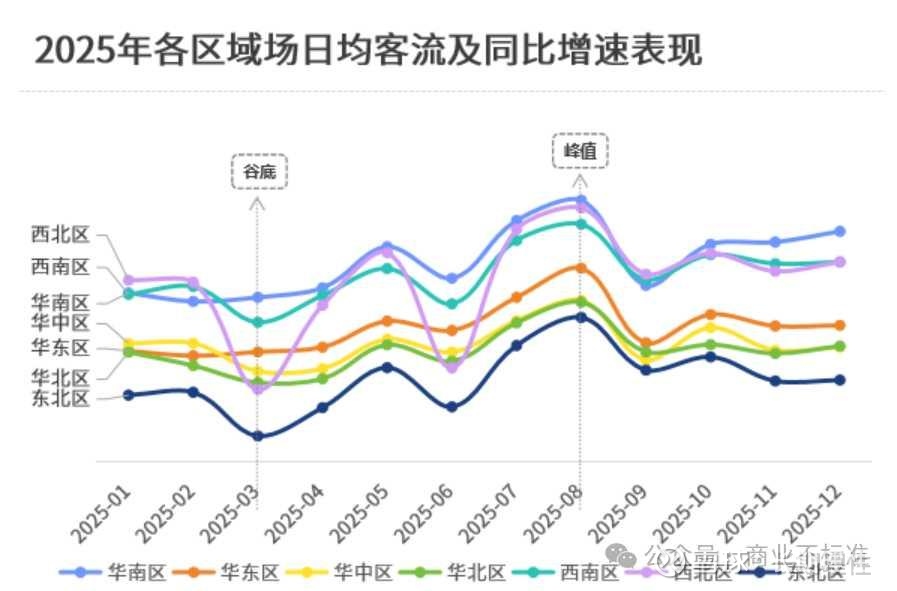

城市层面:总量看头部,增速看下沉

2025年客流总量TOP20,被广州、上海、深圳、北京这些一线和新一线城市占据。

客流增速TOP20,被安阳、韶关、马鞍山这些三四线城市霸榜,增速普遍超17%,最高达25%。

这个格局,已经很明确了:一线城市稳基本盘,下沉市场拉增长。

节选自:商业不标准。

你觉得对$新城控股(SH601155)$ $新城发展(01030)$ 的吾悦广场而言,有哪些启发哪?