海康威视,大象转身!

9月底,中国国际工业博览会上,不少人恍然:海康威视入局AI了。

工博会上,海康威视的上百款软硬件产品、AI观澜大模型齐齐亮相,尽显综合实力。然而,很多人不知道的是,这场转型之路,它已悄悄走了十余年。

那么问题来了:为什么海康威视放着安防行业老大的舒适区不待,偏要冒风险转型?转型的底气又来自于哪儿呢?

为什么必须转型?

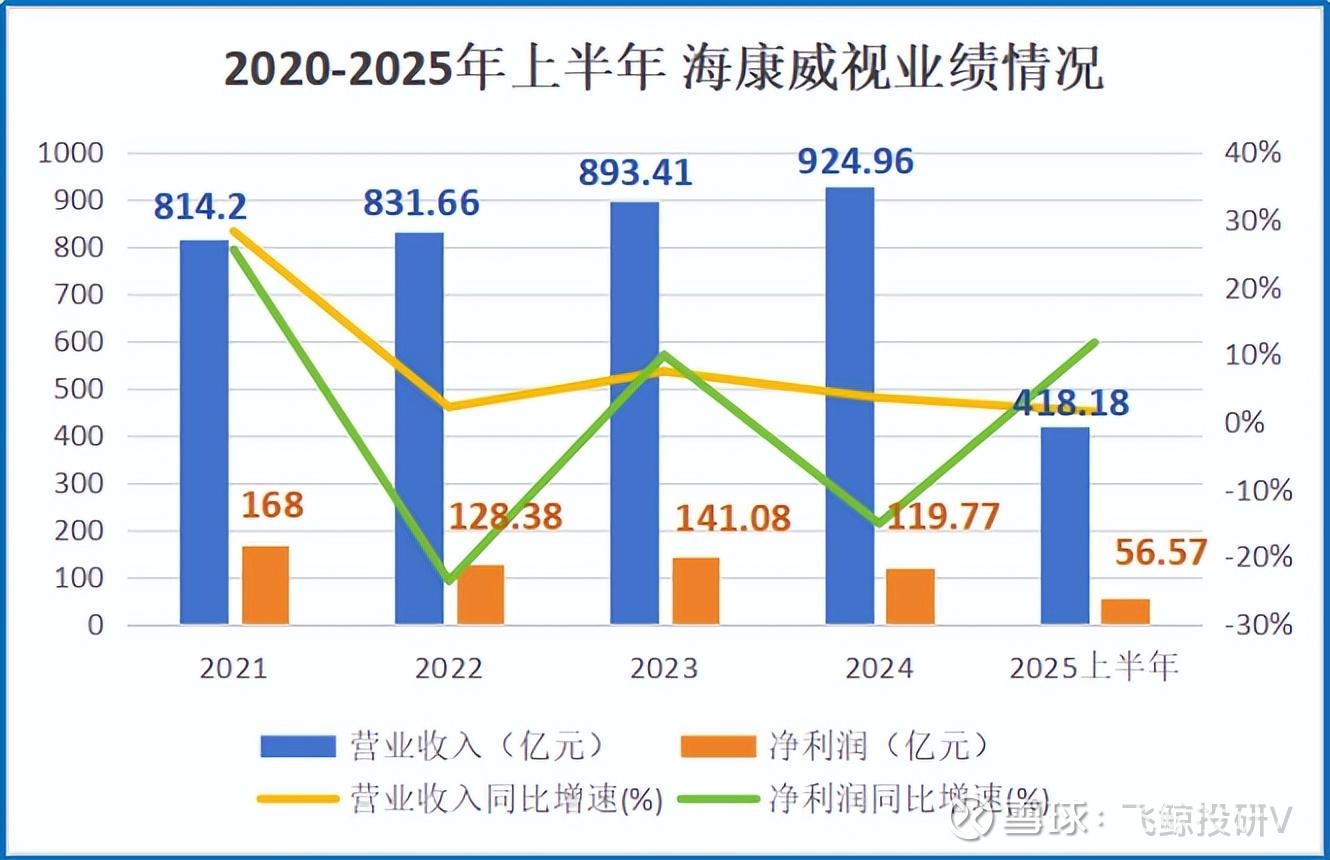

尽管海康威视已经连续九年蝉联全球安防行业第一,但随着传统安防市场趋于饱和,其业绩增长开始放缓了。

公司营业收入虽然从2023年的893.41亿,扩大到了2024年的924.96亿;但同期净利润却从141.08亿下滑至119.77亿,直观地揭示了它面临的净利润瓶颈。

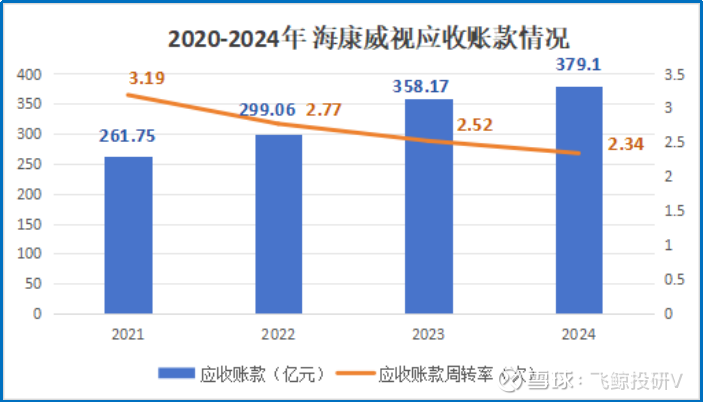

更值得警惕的是回款速度。

海康威视的客户以To B/G为主,项目周期长、结款慢。从2020年到2024年,公司应收账款一路攀升,2024年已达到380亿元。

与此同时,公司应收账款周转率从2021年最高的3.19次,下滑到了2024年的2.34次。换句话说,钱收回来的速度越来越慢。

值得一提的是,海康威视还采用了一个更贴近实际的“信用期”标准来评估账期。

结果发现:2024年,公司超信用期的应收账款高达199.39亿元,同比增长12.21%;而信用期内的只有218.85亿元。超期的几乎要赶上期内的了。

打个比方:如果海康威视的应收账款是个“水库”,水流进出平衡才既能蓄水、又能用水,而如今公司进水多、活水少,眼看就“水满则溢”了。

因此,在“第一增长曲线”见顶、客户回款又慢的双重压力下,海康威视不得不冒险投入创新。

这场转型,看似大刀阔斧,实则是一场不得不打的硬仗。

为什么敢转型?

既然非转型不可,海康威视的信心来源于哪里呢?

答案藏在它过去九年全球第一的积累里。

第一,是它的竞争壁垒:工程化能力。

海康威视的核心优势,并不仅仅是卖摄像头,而是提供一整套解决方案——从前端硬件、中端传输,到后端分析处理全包。

这种“交钥匙”模式,意味着客户一旦选用,后续更换供应商的成本是很高的。

尤其在To B业务中,工程化能力就是“生死线”——技术再先进,不能稳定落地、不能量产,就是空中楼阁。

这方面格灵深瞳是个典型的案例,其算法技术一度领先,但却在商场客流统计这类实际应用中,准确率未达预期,正是公司工程化能力不足导致的。

而另一家行业龙头宁德时代之所以能称王,靠的也是工程化能力——能稳定地大规模生产,快速地响应客户千奇百怪的需求,海康威视走的是同一条路。

第二,是充足的资本积累。

创新业务的打磨不是纸上谈兵,需要真金白银的支撑。

虽然目前海康威视面临应收账款回款较慢的问题,但凭着多年的财富积累,公司截至2025年上半年末手握312.86亿的货币资金,足够支撑新业务的研发和营销。

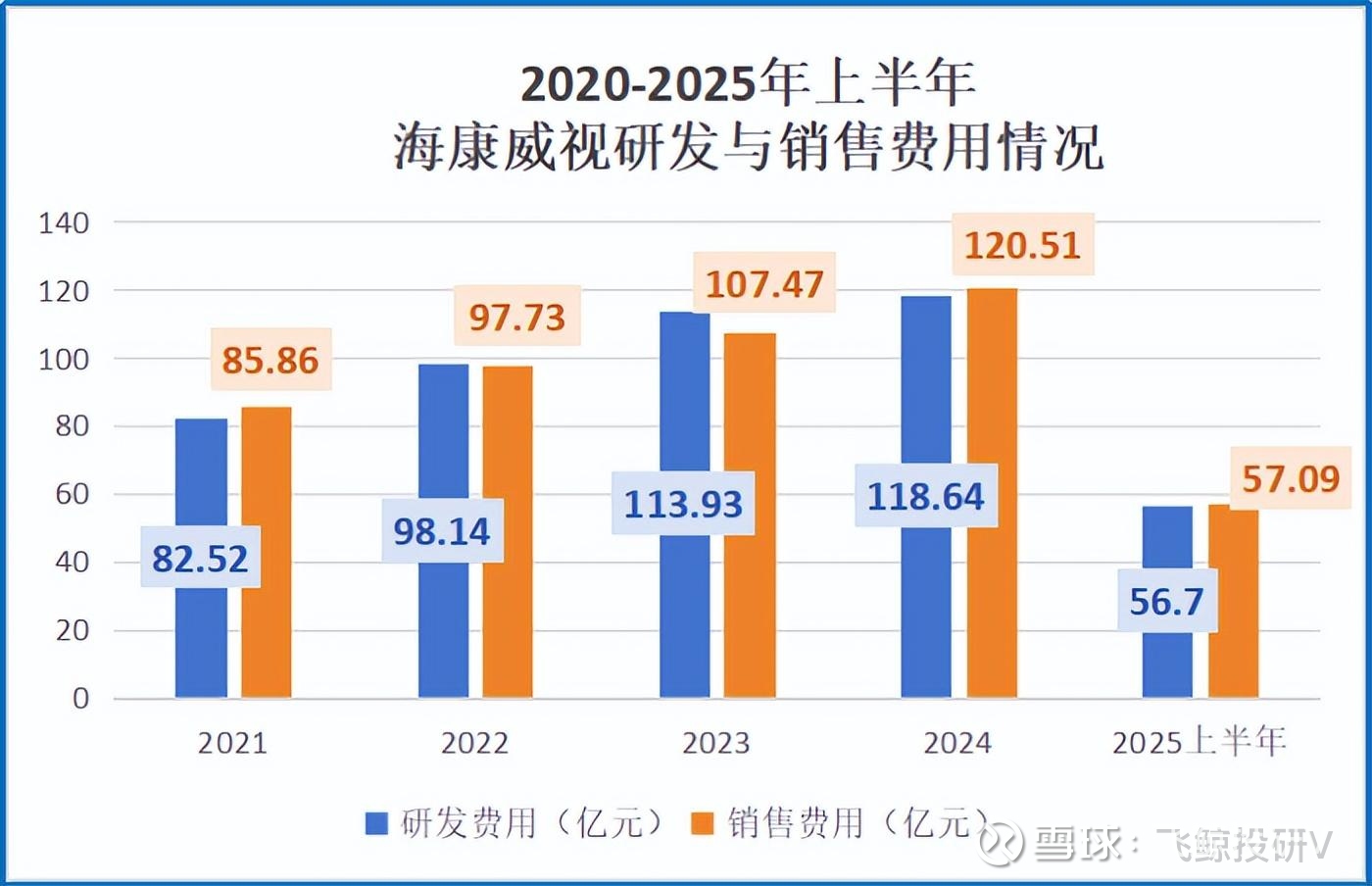

2020-2024年,海康威视研发费用与销售费用几乎持平,后两年每年都分别在100亿元以上,相应费用率超10%,且数据还每年都在上升。

这说明,近几年海康威视为研发和宣传公司创新产品花了不少的人力物力,为未来能实现持续增长奠定了基础。

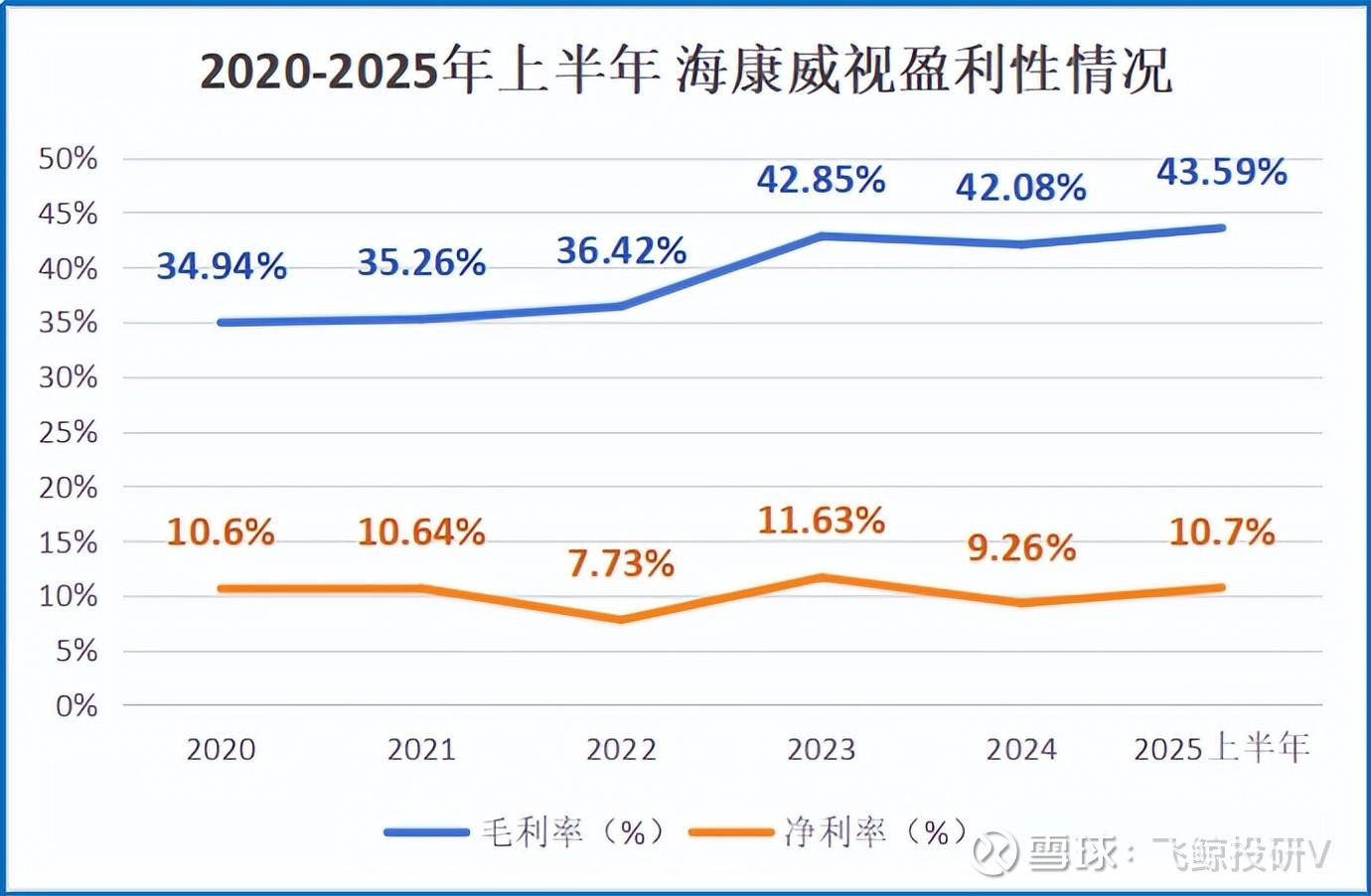

同时,大量研发和销售支出也是公司保持40%以上高毛利的同时,净利率只有10%左右的原因。

海康威视的转型阵痛,至此形成了净利润困局的阶段性闭环。

转型做什么?

海康威视的转型路径非常清晰:以摄像头为基础,叠加AI能力,做场景数字化。

通过智能感知、数据分析与算法优化,海康威视为各行各业提供定制化的数字解决方案。当一个细分领域成熟后,就独立成子公司,发展为创新业务。

比如海康威视的机器人(海康机器人)、智能家居(萤石网络)、汽车电子(海康汽车电子)等创新模块,正是这样一步步孵化出来的。

如今,这些创新模块的孵化成效已逐步显现,正逐步替代传统安防解决方案,成为公司业绩增量的核心来源。

比如,海康机器人已在国内智能物流市场占据领先地位,其自主移动机器人(AMR)累计销量突破10万台,为顺丰、京东等超过2000家客户提供分拣、搬运解决方案;

萤石网络智能家居摄像头年出货量超1800万台,其搭载的AI人形检测算法准确率提升至98.5%;

海康汽车电子前装业务已与比亚迪、理想等超过15家主流车企达成合作,其DMS(驾驶员监测系统)年内出货量突破百万套,疲劳驾驶识别准确率超97%。

可见,在转型AI的路上,海康威视已经取得了不少成就。

2024年,海康威视创新业务营收突破224亿元,同比增速超过21%,远高于传统业务。

2025年上半年势头更猛,公司创新业务营收达117.66亿元,同比增长近14%,占总收入比例已逼近30%。

结语

今天的海康威视,正处在自己命运的十字路口。

传统业务维稳基本盘,创新业务铺开新战场。这条路不容易,但公司已经迈出了关键的第一步。

2025年上半年,公司净利润同比增长11.71%,增速实现了扭负为正。虽然只是半年的成绩,却为“第二增长曲线”开了个好头。

也许半年的成绩单还不能证明海康威视的全部实力,但我们期待它能够把后续的故事讲圆满。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。