初筛-星帅尔

俗人老V

· 陕西

一、 公司概况

股票代码:002860.SZ

上市时间:2017年4月于深交所主板上市。

总部地点:浙江省杭州市。

发展历程:公司以冰箱、空调压缩机用热保护器、起动器等核心小家电零部件起家,逐步成长为国内该细分领域的龙头企业。上市后,公司通过一系列成功的并购(如新都安、浙特电机、富乐新能源等),战略性地拓展了业务版图,形成了 “白色家电核心零部件” + “光伏新能源” 双轮驱动的产业格局。

二、初筛

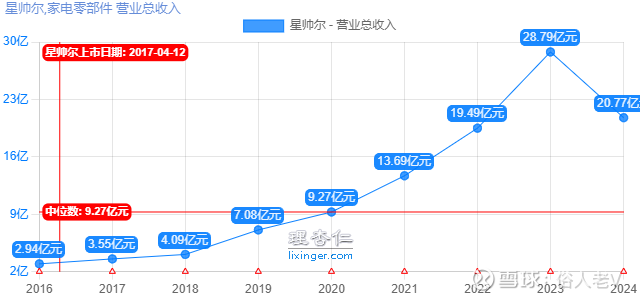

1、

营收量级20亿级别,复合增速27.66%,24年营收首次下滑,25年H1虽然同比略增,但仍需观察。

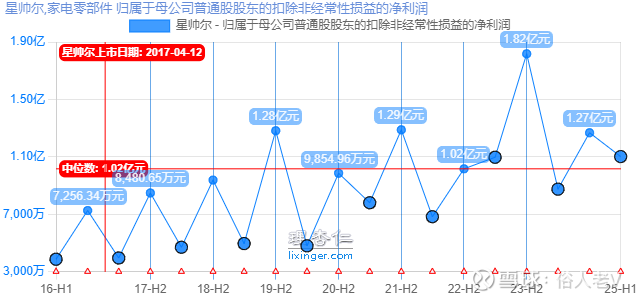

2、

扣非净利润,1.27亿,复合增速8.7%,远没有营收好看。

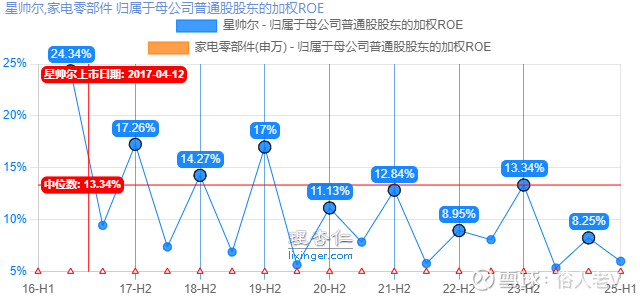

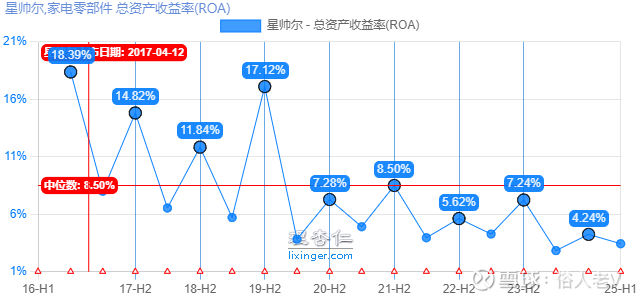

3、

ROA3.43%,ROE5.99%,ROA的降速要高于ROE。

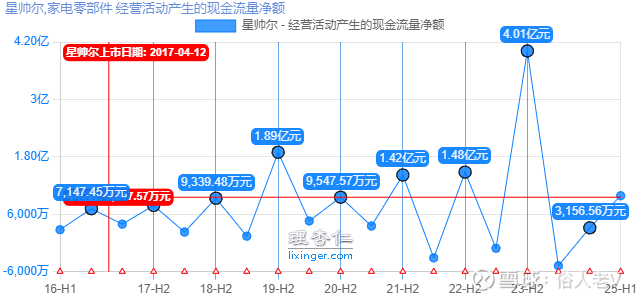

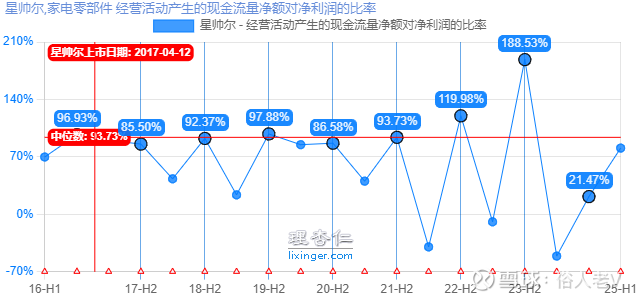

4、

经营现金流,常年略小于利润,23年暴增查了下是应收应付的变化导致,不具有持续性,24年打回原形。

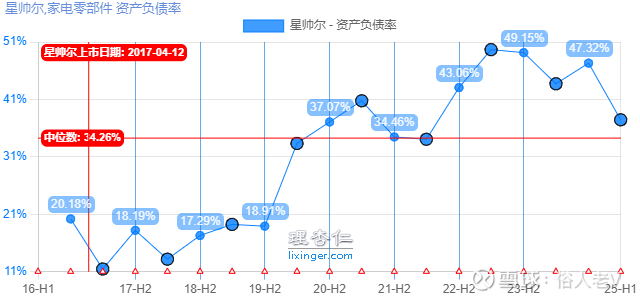

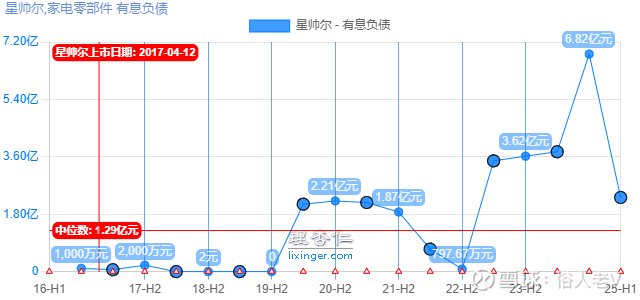

5、

资产负债率一直攀升,22年介入光伏产业暴增,目前有下降趋势。

好在有息负债为个位数,财务费用在1000-2000万级别,风险可控。

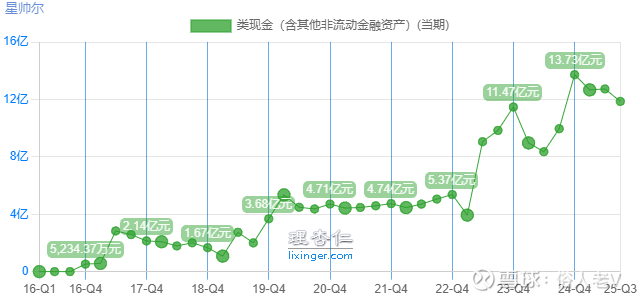

6、

现金充足

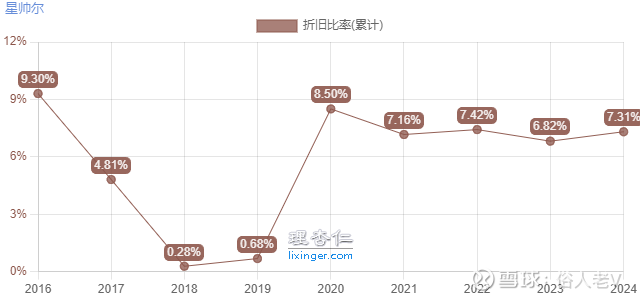

7、

折旧比例合理。

8、

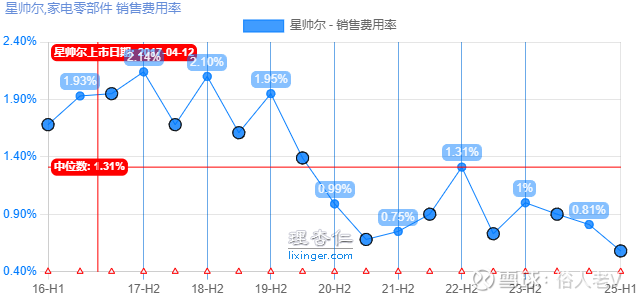

四费比例合理,且呈下降趋势,优秀。

销售费率,爆炸了,低于1%以下,优秀。

9、

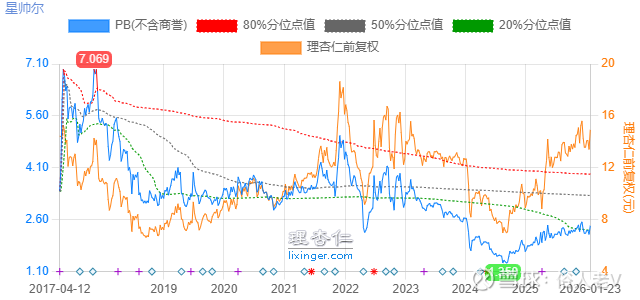

PE当前35.8,历史75%分位,偏高位。

pb2.42,为历史23%分位,偏低位置。

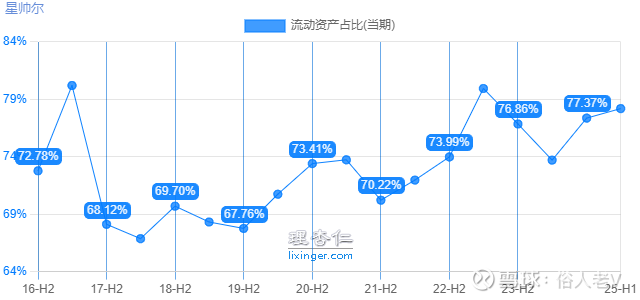

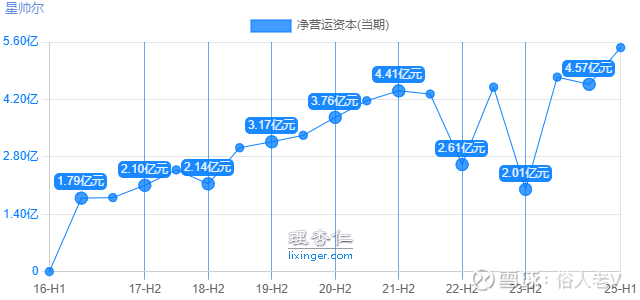

10、

公司的流动资产占比常年在70%以上,考虑净营运资本保持稳定在5亿以下,经营还是相对稳健且偏轻的。

总结:

行业不是那么的性感,且涉及多元化,但经营很稳健,收购能力较强,市场还是愿意给估值的,目前的估值并不低,对比格力美的差点意思。

不过近期蹭到了spacex的概念,如果介入,只能短线从资金面和情绪面着手了。