富森美2025年报分析

股息支付率:分红合计2.69+2.32=5.01亿,支付率为5.01/5.55=90.27%。

市场明显不认可,远低于预期,直接低开。

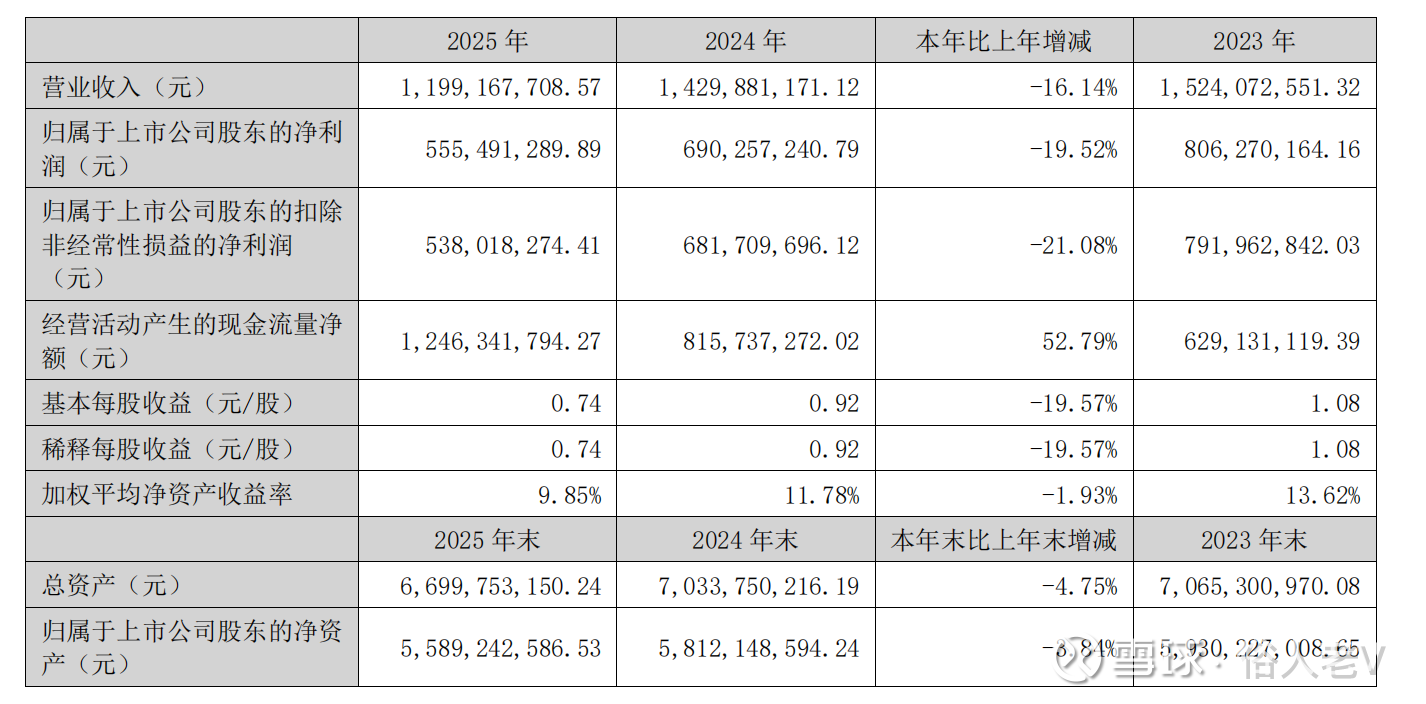

营收:11.99亿元,同比去年下跌16%。

净利润:5.55亿元,同比下跌19.52%。

扣非归母净利润:5.38亿元,同比下跌21.08%。

EPS和ROE,都在稳步下跌。

单看2025年数据,在整个大A都算可以的,但是和自身比,明显主营业务处于下跌通道中,正如它的股价,目前的核心问题时能不能稳住,租金的下降何时是底,如果能保持住6%的分红,还是很香的,但是目前看很不明朗,资本市场已经用脚投票,当看不清楚的时候就回避。

再者,董事长被长时间留置这事肯定会对其价值观产生影响,进而会影响公司的决策,到底会如何变化,也是未知数。

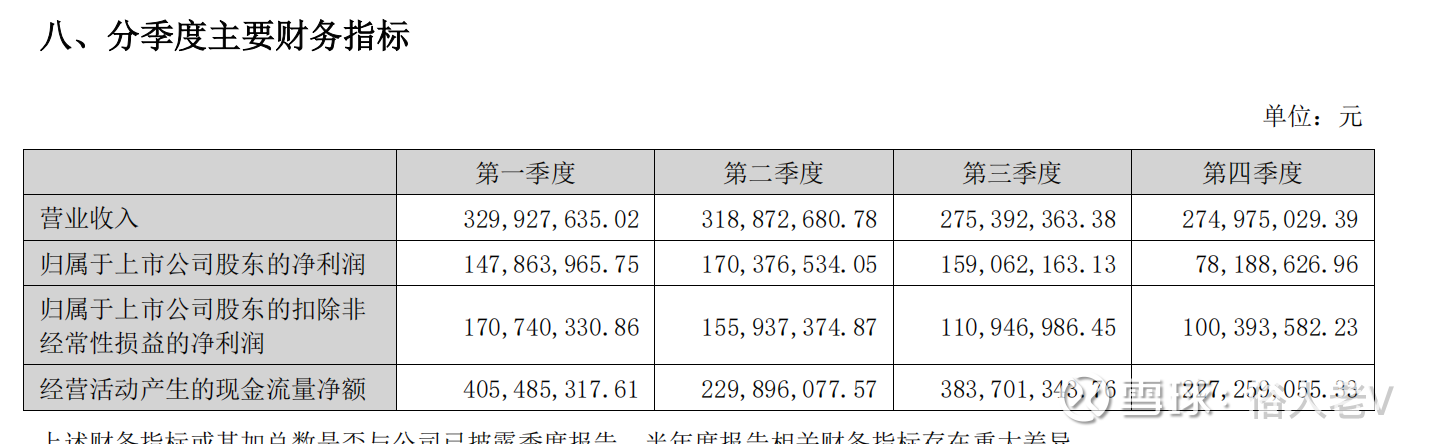

看分季度指标,最重要的是营收,往年每个季度收入基本平均,并无太大的变化,25年从季度看,环比一直在下降,目前是稳定在2.74亿。假使能稳住,意味着2026年营收2.74*4=10.96亿,或许是上限,按照10.96亿算,营收同比下降8.6%,这应该算是相对乐观的情况。

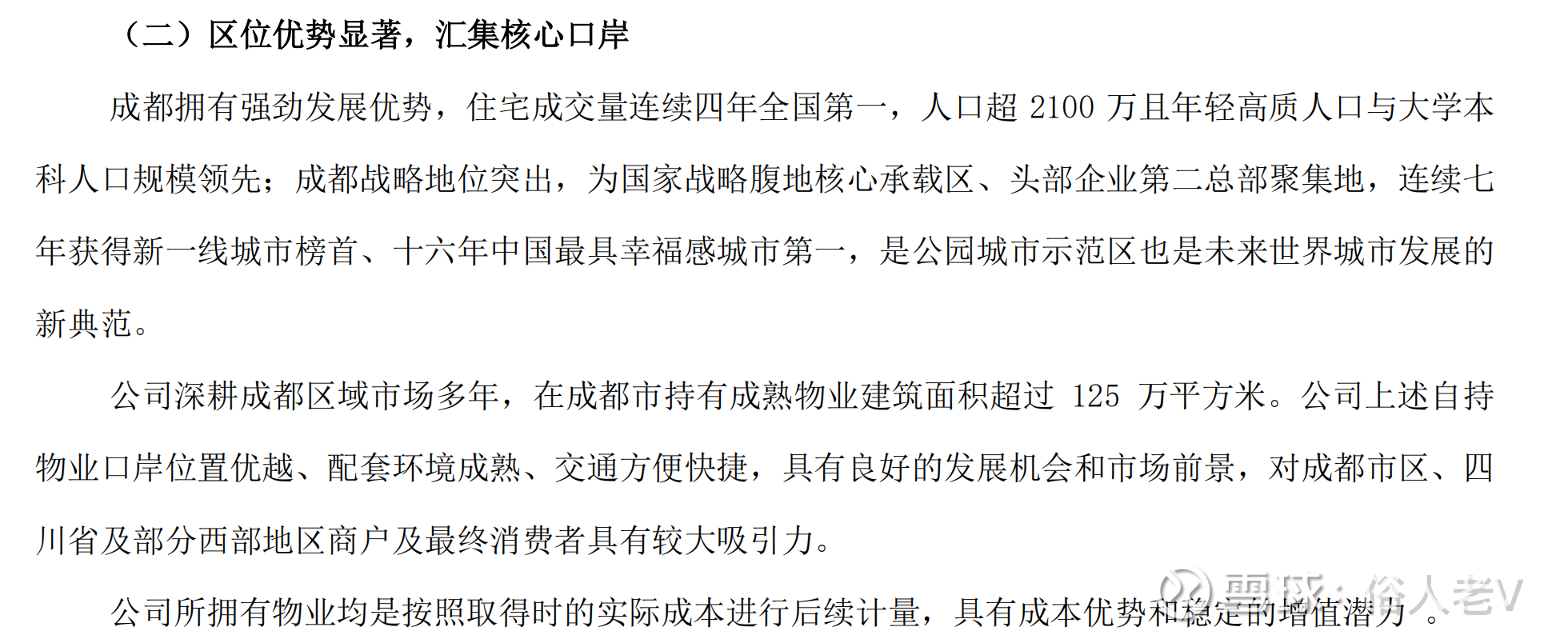

公司的核心优势,成都核心区位125万方的物业,按照目前的市值79.74亿计算,折合每平米6379元/平米。就算考虑综合体的商业折价,价格也不算高,这是该股票最大的吸引力。

不同于线下的房地产销售,股票的价格多采用后续自由现金流的折现来定价,直白点,如果评估方法用资产重置法计算,目前股价肯定低估,毕竟股票还有流动性的优势来对冲综合体的商业折价。但如果采用DCF,目前的股价不能说便宜,特别是叠加未来营收下降的预期下。

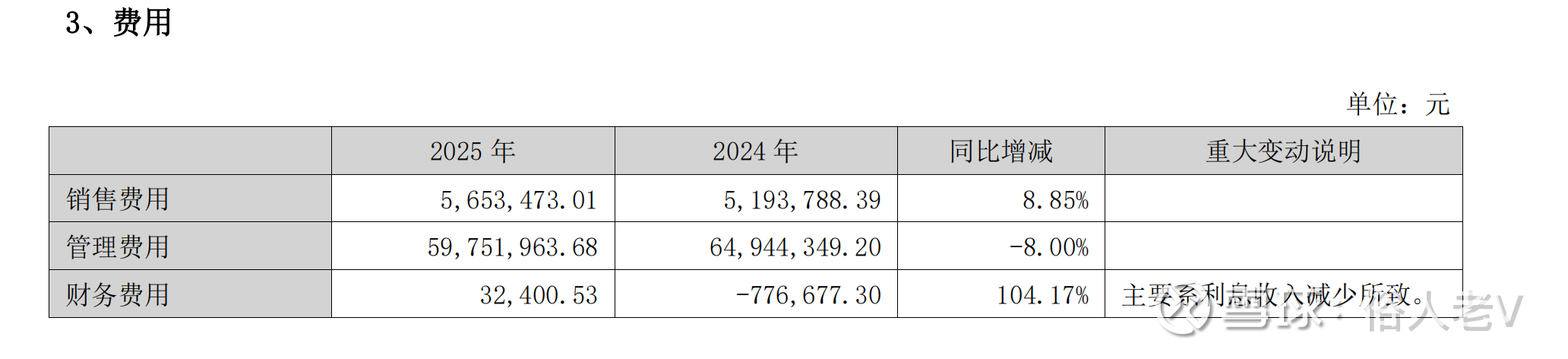

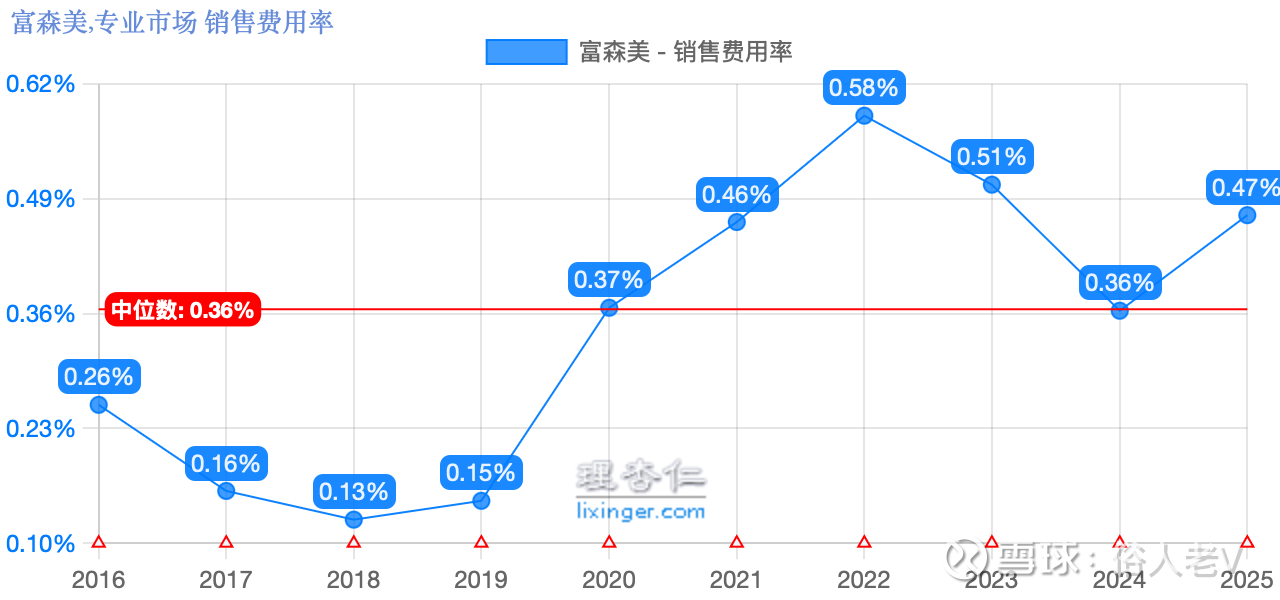

三费看,销售费用增加,管理费用减少,侧面说明市场的下行以及节流的管理动作,但是,如下图所示,公司整体的销售费用率非常低,证明企业的管理动作很好,实际上的出租难度很小,差别只是价格而已。

这是个巨大的加分点。

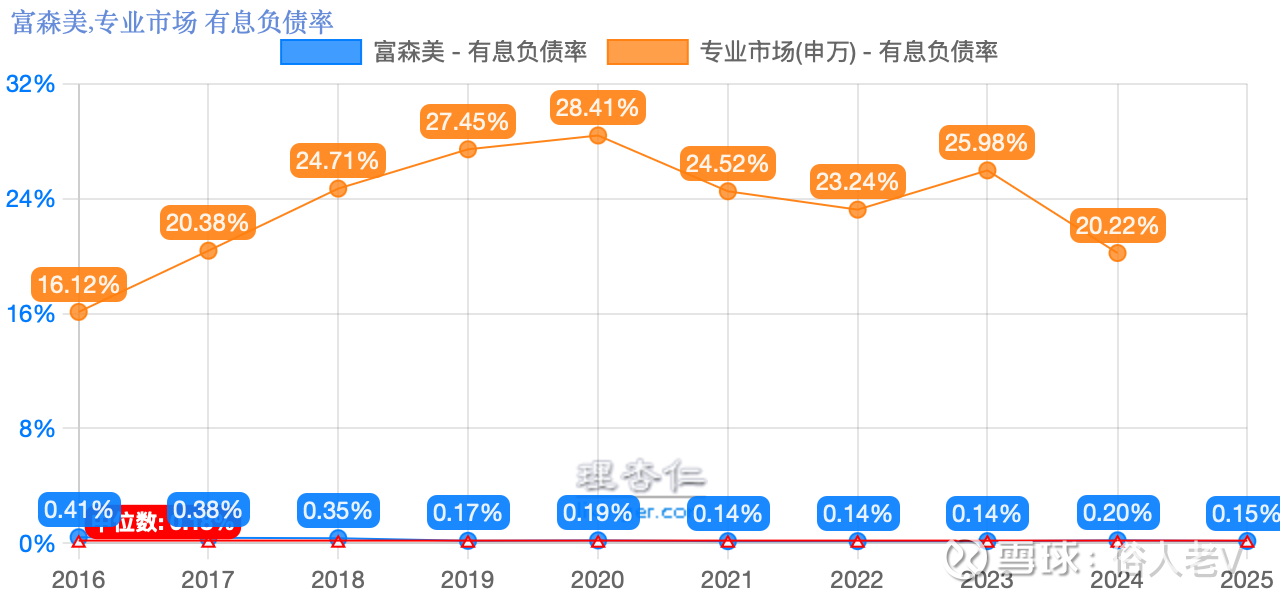

公司的有息负债如下,基本没有,财务极其稳健,赚到的钱就可以分了。

公司不需要融资,前三大股东刘兵、刘云华、刘义合计持股80.11%,流通在外的很少。说实话,考虑上市成本,远不如退市算了,公司整体的分红稳定性也会很好。

公司的四费比率才5%+,管理上对小股东很厚道,并没有大肆花钱,往里摊费用,这也和其主要家族持股有关系。

最后,公司的经营现金流均值在8亿左右,是远高于利润的,2025年更是12亿,且考虑公司天府项目目前仍是亏损,折旧每年还是照提。

整体看下来,公司的利润很扎实,是正儿八经的赚钱,虽有下跌预期,但考虑毕竟核心区位+资产重置价值保底+目前超低的营销费用,整体还是可控的。

6%+的股息率,还是挺香的,配置部分还是不错的,这要比买房或者买商铺强完了。