Nvidia–Oracle–OpenAI的資金循環 VS Cisco在科網泡沫時期的融資模式

1. Nvidia、Oracle、OpenAI三方形成的互相強化的資金與技術循環

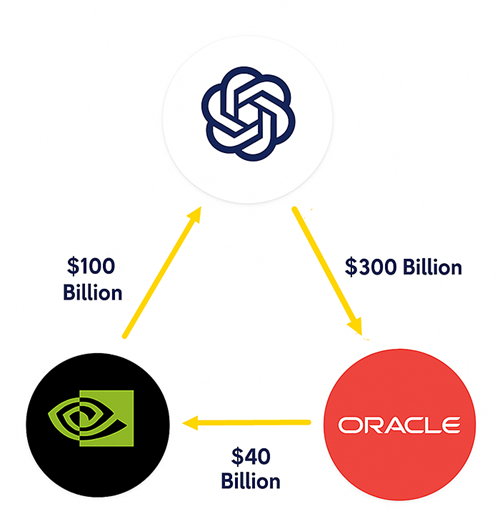

OpenAI → Oracle :OpenAI與甲骨文簽下規模高達3,000億美元的雲服務合約,作為其「Stargate」超級數據中心計劃的一部分。(source:2025-09-11,新聞)

Oracle → Nvidia : 為了支撐這些數據中心,Oracle 計劃向Nvidia採購約40萬片 GB200 GPU,金額約400億美元。(source:2025-05-23,新聞)

Nvidia → OpenAI :Nvidia則宣布將向OpenAI投資高達1,000億美元,同時提供大規模 GPU 供應。(source:2025-09-22,新聞)

2. 2000年科網泡沫時Cisco向客戶貸款或租賃

在1990年代末期,Cisco是全球最具代表性的網路設備供應商。為了推動銷售,它透過 Cisco Capital 等融資部門,向電信公司和新興網路服務商提供貸款或租賃方案。當科網泡沫破裂,這些客戶無法償還貸款,Cisco不僅失去銷售收入,還承受大量壞帳。

3. 兩者比較:

相似點:兩種情況都涉及“上游廠商(Nvidia/Cisco)”透過某種方式幫助下游客戶“OpenAI/網路服務商”獲得資金或算力,進而推動需求。這種“自我強化”的結構在繁榮期看似完美,但一旦需求放緩,風險會同時傳導回供應商。

不同點:當年科網公司很多缺乏實際收入,主要依靠敘事與融資支撐;而當今的AI雖然也有泡沫疑慮,但至少已有落地應用(AI 編程、智慧醫療、客服自動化等)。

Cisco 當年是直接借錢給客戶;現在 Nvidia 投資 OpenAI,更像是戰略合作,風險結構“或許”不同。

4. 結論

Nvidia、Oracle、OpenAI三方形成的互相強化的資金與技術循環確實在短期內形成了強烈的市場敘事,對股價有推動力。但從基本面來看,它更像是一個“高槓桿的互相綁定”。在AI熱潮放緩或監管收緊時,這個循環或許會像當年的供應商融資一樣,可能變成“共振下跌”。