浙江荣泰:新能源汽车绝缘材料+人形机器人精密传动件

公司全称为浙江荣泰电工实业股份有限公司,成立于2001年,于2023年登陆上交所主板。公司是全球领先的耐高温云母复合材料供应商,核心产品为动力电池热失控防护绝缘件。公司采用“新能源汽车绝缘件+人形机器人精密传动件”双轮驱动战略,兼顾现金流与成长性,依托技术收购与客户协同形成差异化壁垒,深度绑定全球头部车企及电池厂,认证周期长、替换成本高;同时通过并购切入机器人产业链,实现客户与渠道资源复用。

一、基本情况

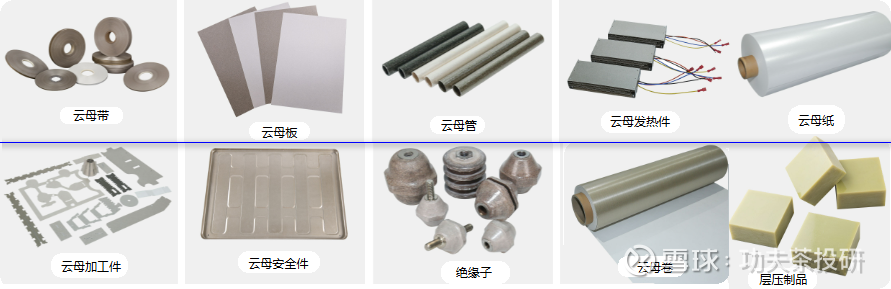

公司核心产品包括云母板、云母纸、云母带等,广泛应用于新能源汽车动力电池、小家电、电线电缆等领域。在动力电池领域,公司产品主要用于电池包的上盖、侧板等部位的热失控防护。

公司在浙江、湖南布局生产基地,并在泰国、墨西哥建立海外基地(预计2026年投产),构建了全球化的供应网络。

公司深度绑定全球头部车企及科技巨头,主要客户包括特斯拉、宁德时代、大众、宝马、福特、通用等。作为特斯拉的核心供应商,公司不仅在传统汽车绝缘件上占据优势,更在Optimus灵巧手及关节丝杠部件上拥有先发优势。

二、经营情况

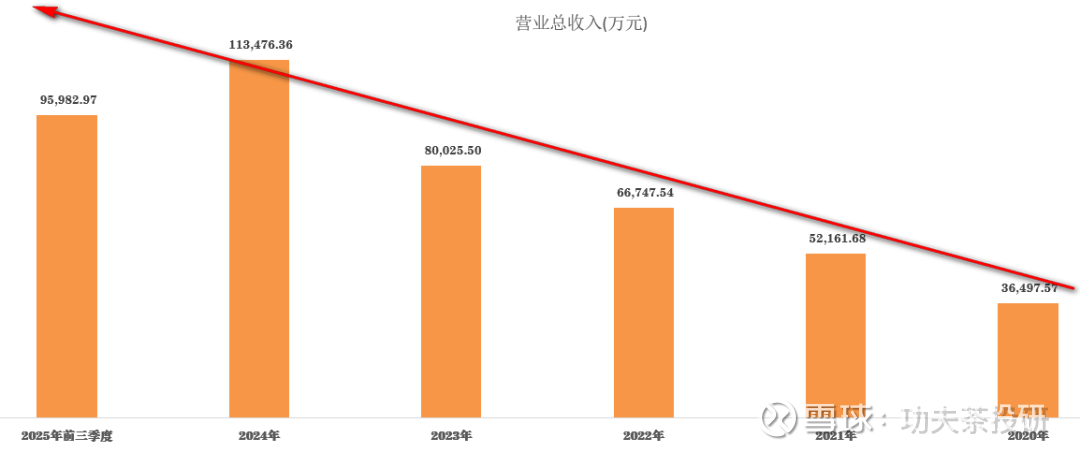

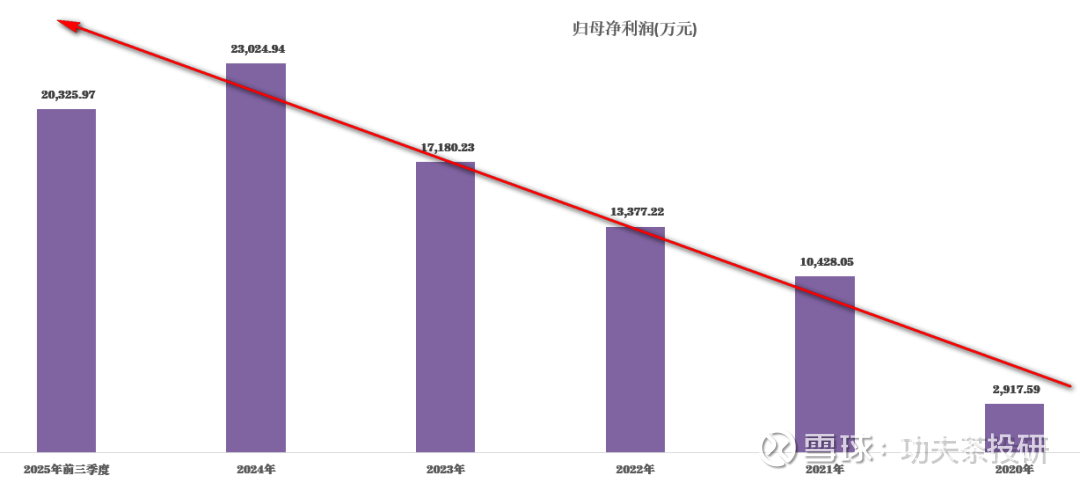

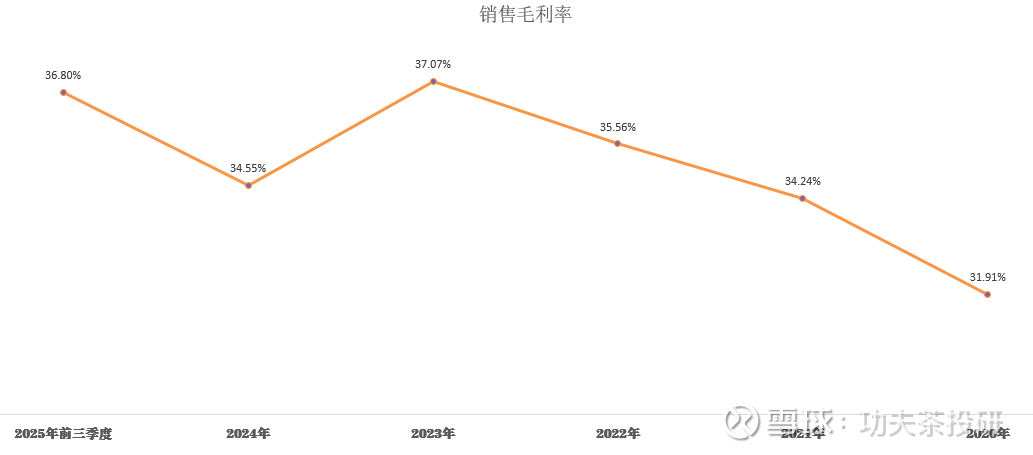

2025年前三季度,公司实现营收9.60亿元,同比增长18.65%;归母净利润2.03亿元,同比增长22.04%。公司盈利能力强劲,毛利率维持在36.80%的高位,净利率为21.29%。

从按业务板块看:

① 新能源云母材料业务(基本盘):

公司是全球新能源汽车云母绝缘材料龙头,2024年在该领域全球市占率约22.6%,稳居中国第一。

未来主要增长驱动来自:

新国标催化:2026年7月实施的《电动汽车用动力蓄电池安全要求》将热失控观察期延长至≥2小时,促使车企升级防护方案,单车价值量有望从800元提升至1500元,市场规模翻倍。

客户放量:深度绑定特斯拉、宁德时代等巨头,且受益于储能市场的爆发,需求端稳健增长。

② 人形机器人业务(第二曲线):

公司通过收购切入微型丝杠、直线导轨等精密传动领域。目前进展:

定点情况:据机构调研,已获得特斯拉机器人丝杠的定点,覆盖手部及身体关节,手上6-8根,身上6-8根(含滚柱与滚珠丝杠)。

交付节奏:2026年目标周产1000套,年底提升至3000套。

价值量:单机配套价值量极高,手部丝杠单根小几百元,身体丝杠大几百元,配合微齿和电机,单台机器人配套价值量有望达到1.5-2万元。

三、财务分析

从上图可以看到,浙江荣泰2020–2024年营收、归母净利润均呈持续高速增长,2025年前三季度延续强势表现,成长曲线清晰,主要得益于公司在动力电池热失控防护领域的核心竞争力。

同时,公司毛利率长期保持在31%–37%区间,显著高于普通化工或汽车零部件行业,源于公司耐高温云母复合材料配方与工艺难以复制+深度绑定全球头部车企与电池厂+高附加值的动力电池热失控防护绝缘件占比高。2025年前三季度,公司业绩保持高质量增长,营收与利润增速均超18%,且利润增速(22.04%)略高于营收增速,显示出良好的费用管控能力和高毛利产品的结构优势。从盈利能力看,公司毛利率长期维持在35%左右,净利率稳定在20%以上。这主要得益于:①技术壁垒:独家云母配方耐温可达1000℃+,成本较气凝胶低33%,在高端市场具有定价权。②客户结构:主要面向海外高端车企,对价格敏感度较低,利润空间得以保障。③新业务溢价:机器人丝杠及电机业务毛利率预计不低于主业,甚至更高,未来随着机器人业务占比提升,有望进一步优化整体盈利水平。

研发投入方面,公司研发费用率维持在5%左右(2024年投入超6000万元),重点投入于机器人精密传动件的技术攻关与产线自动化改造,为未来的双主业协同发展提供了坚实的技术底座。

四、未来公司亮点

未来公司将聚焦三大方向,实现从“单车冠军”到“全能选手”的跨越:

1、机器人业务爆发式增长

公司卡位人形机器人核心壁垒环节——丝杠。机构预期特斯拉第三代机器人于2026年量产,行业将进入技术收敛与产品量产的关键期,公司目标在未来100万台机器人的规模下,保持单机1.5万-2万元的ASP(平均售价),仅此业务远期营收目标即达200亿,净利润目标20-25亿(调研+机构预测)。

2、全球化产能布局落地

公司利用IPO募投及自有资金,在泰国和墨西哥建设生产基地。①泰国基地:预计2026年一季度投产,规划每周生产3-4万根微型丝杠,旨在服务特斯拉等海外客户,实现现地化交付,规避关税风险。②墨西哥基地:适配北美市场需求,进一步巩固在北美车企供应链中的地位。

3、产品体系外延与集成

公司不满足于单一零部件供应,正积极拓展产品边界。从单一的丝杠,向“丝杠+电机+微齿”的关节总成拓展。公司已布局微型电机、大丝杠、关节执行器等产品,并与伟创合资开发电驱产品,旨在提高单机配套价值量,构建更深厚的护城河。

五、后续跟踪

后续需重点跟踪:2026年特斯拉机器人量产的关键节点,以及公司周产3000-4000套产能的爬坡情况。2026年7月新国标实施后,公司云母制品在各大车企的渗透率提升及订单兑现情况以及泰国工厂在2026年一季度的投产进度,以及是否能顺利承接特斯拉等国际客户的订单。

备注:本文仅从公司经营和发展的角度进行点评,不讨论资金、情绪、估值等市场因素,不构成任何投资建议,更多投研机会可以关注知识星球。