Siri投研笔记

阶段性重点

关注核心指标变化:订阅用户数量、ARPU值、音频市场份额变化。

Q1Update

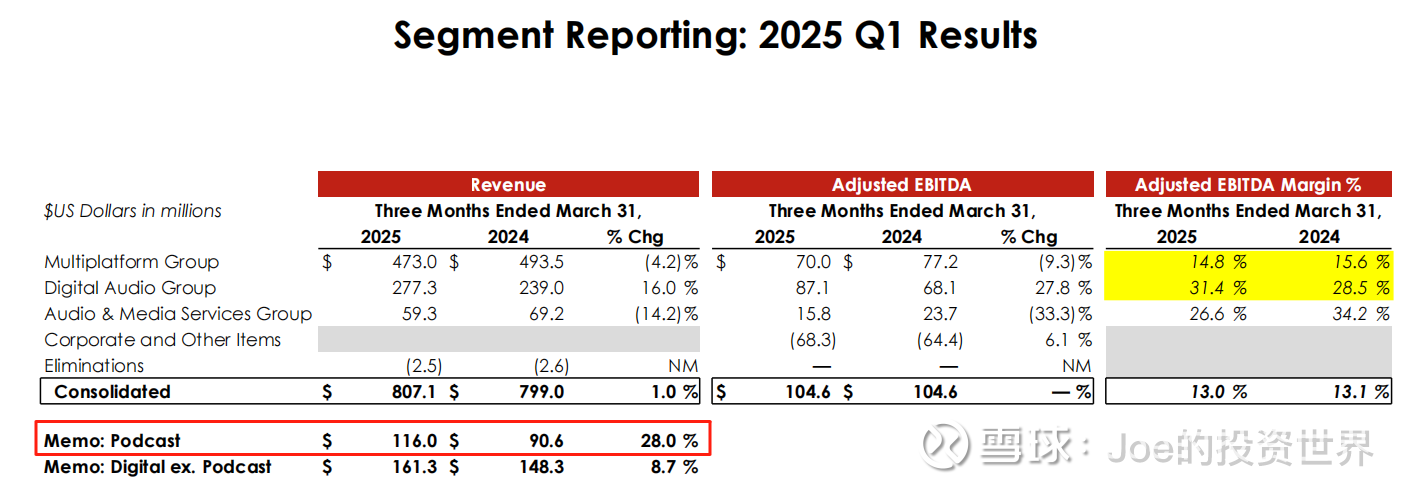

第一,核心指标变化:订阅用户数量、ARPU值同环比继续小幅下滑,符合3月份交流内容由于“一键取消”功能、定价调整,量价指标将继续承压,目前无法判断何时真正触底。

第二,运营策略变化:Q1费用变化符合此前战略调整方向,聚焦车载市场(SAC增加)、削减低效市场支出(销售、产品支出显著下滑);

第三,成长性评估:1 核心业务短期恢复增长可能性小,拉长看价格提升空间较数量小,订阅用户增长点来自新的定价层吸引价格敏感用户+Cooper为代表的顶流播主吸引年轻受众+抢占AM/FM受众,但目前数据不支持,考虑到24年末战略转向+COO换人,给予一定调整时间;

2 Podcast延续了高景气度,公司表现出了出色的竞争力(7千万的月活+10亿下载),但对音频媒体公司来说实际是不确定性(对公司似乎是有利的风险),包括目前商业变现模式还主要依赖广告,距离实质性业绩贡献似乎还比较远(包括头部的Spot和Sirius)。

总结,目前公司还是处于调整状态,但Q1管理层交流表达的信心显著超过业绩表现,尤其是对核心in-car客户群体所展现的粘性(超低的用户流失率),背后依赖持续增强的用户体验。

理性来看,短期三个负面因素(“一键取消订阅”功能、流媒体部分的营销支出减少、更短的体验期)会带来不少压力(挤水分),仍能进一步降低流失率确实不易,尤其是在大幅削减营销开支的情况下,其实能看多不少公司饱和期后都是靠营销(买量)支撑增长,而一旦环境发生不利变化,会产生很大的负面经营杠杆,表现为收入持平or下滑,但营销开支仍要维持/上涨,造成业绩下滑幅度显著超过收入,从这个角度来看公司经营表现还可以,不过也必须注意音频媒体是个可选消费,在今年宏观压力下的表现含金量更高。

$Sirius XM控股(SIRI)$ $Spotify(SPOT)$ $iHeartMedia(IHRT)$

补充更新1:竞对状态

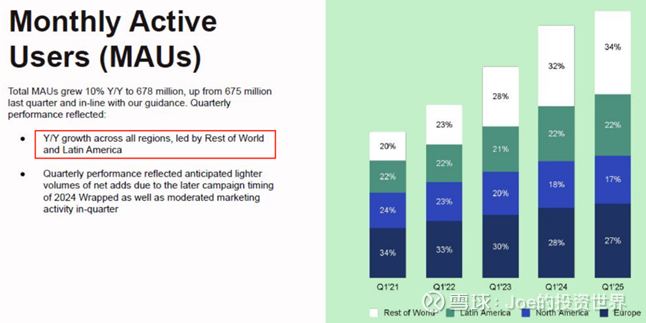

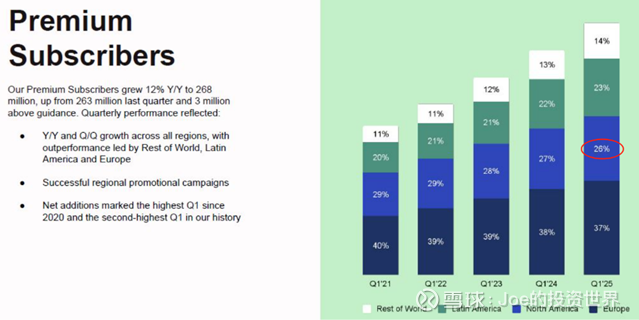

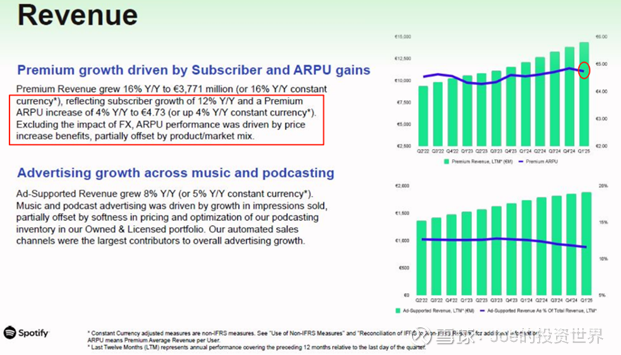

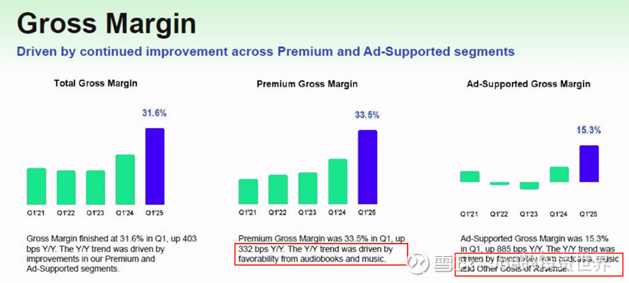

Spotify:表现继续全面优于Sirius,即便是已经显著放缓的北美市场。全球化+产品定价调整策略下,毛利率实现了明显增长,继续保持强势的竞争状态。

iHeart:Podcast的快速增长,相应的广告收入规模+Ebitda Margin都有明显提升。公司口径下占据40%市场份额(Miller-Kaplan radio revenue口径),且是最大规模的Podcast publisher,但Siri和Spotify似乎排不上名,与其他渠道信息有冲突。

以下分别是iHeart和Spotify的Q1经营数据。

补充更新2

补充一个腾讯音乐近期要收购喜马拉雅的文章,摘选其中较重要的信息。可以看到,需求侧娱乐方/价值喜好、供给侧创作方式都在发生变化,AI技术对内容行业的影响也不容小觑,这都为Siri带来了不确定性(Spotify似乎更擅长算法和经营体验),只能继续跟踪变化。