如何看待SOC的机会?

首先,感谢Simon和知行大佬的分享,帮我大幅减少了学习成本,我也依葫芦画瓢搭建了一个基于油价、利润率、估值假设等核心变量的模型,这里Post一下大概结论:

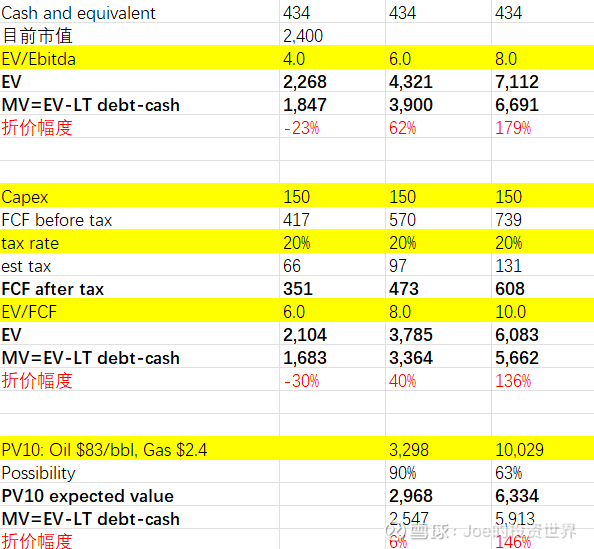

1 业绩假设:油价假设分别为60-70-80;Ebitda margin为60-65-70%;FCF=Ebitda-Capex-est tax;

2 估值假设:EV/EBITDA为4-6-8(考虑到加州本土,大型石油公司也就是在这个水平,需要后续完善);EV/FCF为6-8-10(无依据纯拍脑袋);

可以看到,业绩、估值假设对估值有很大影响,范围相当广泛,不过从收益分布来看有利的一面更多,看上去是个值得研究的机会(当然李录入局就已经意味很多了),阶段性重点取决于SOC能否顺利通过白左加州的审查。

注:主要假设均来自公司给出的信息(不排除略显乐观),有不同意见的朋友可以留言讨论提醒。

$Sable Offshore(SOC)$ @Simon__Lee

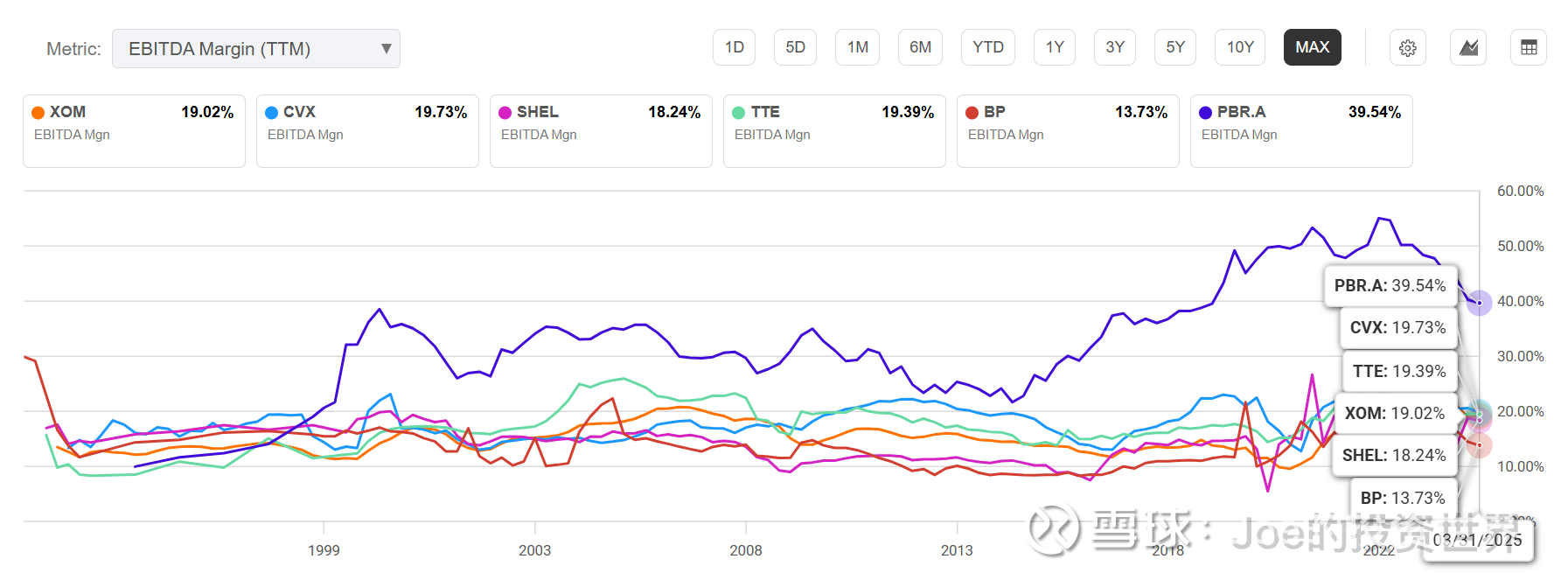

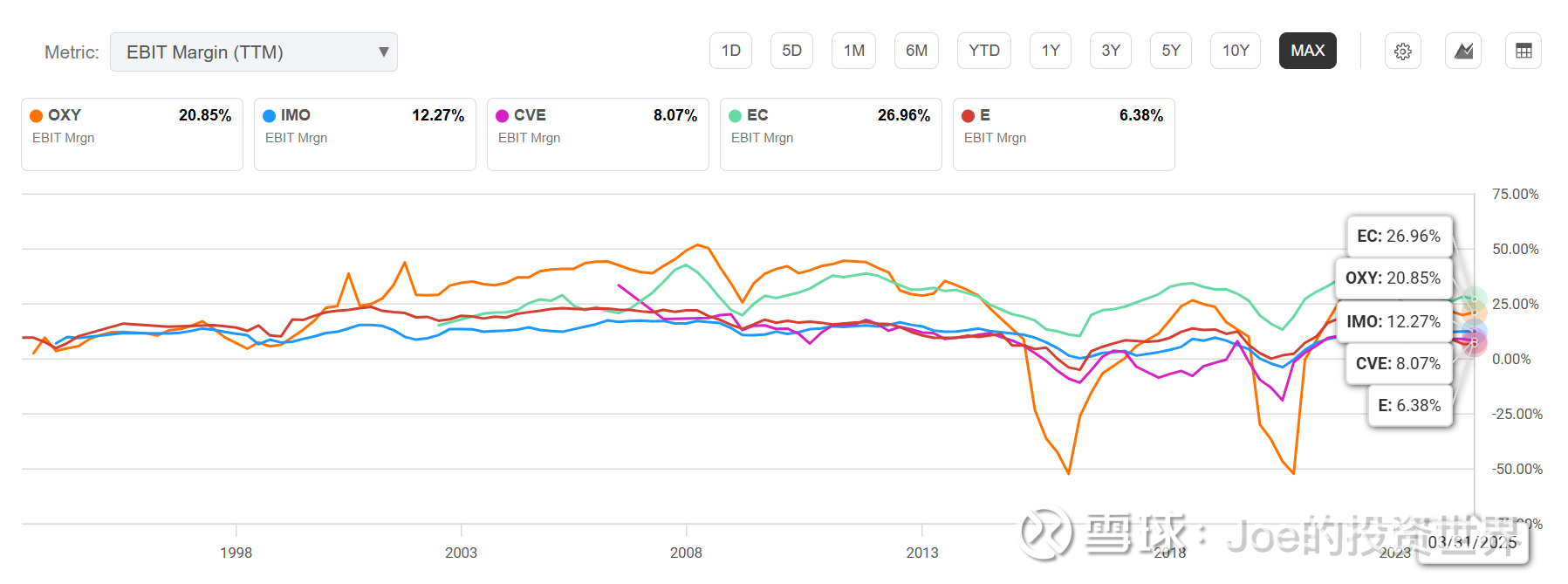

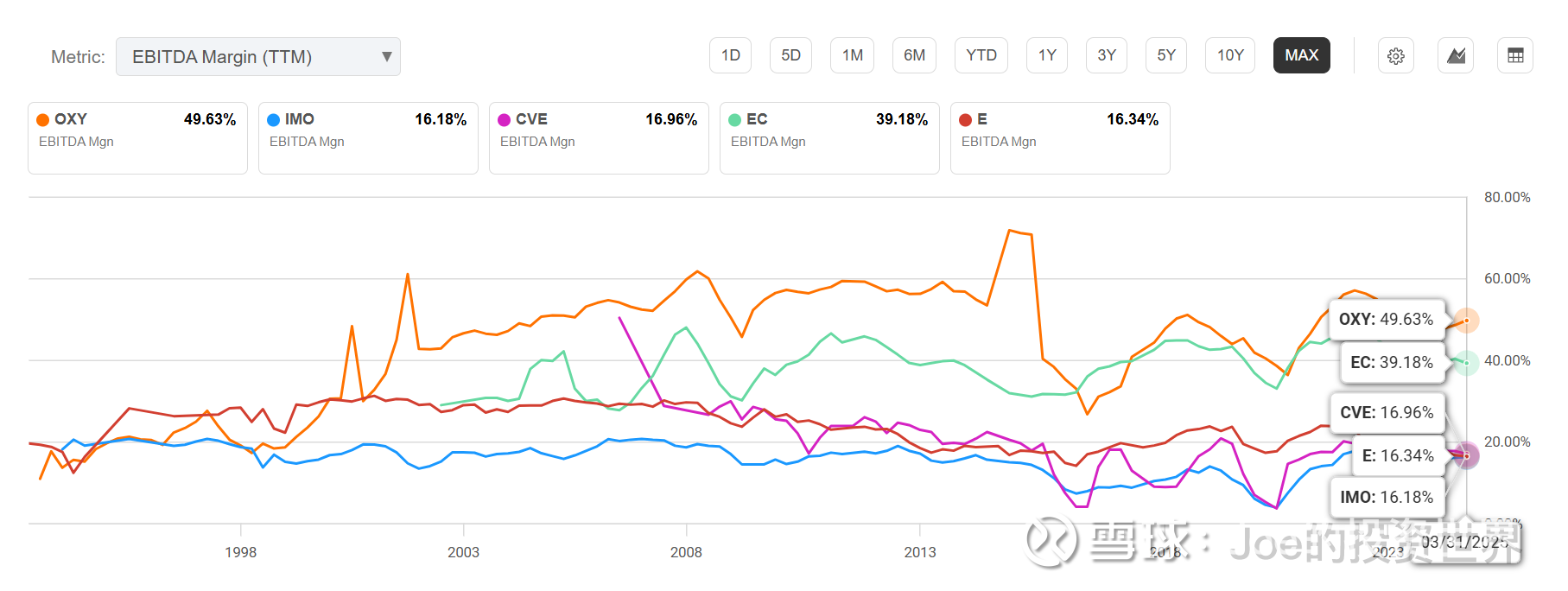

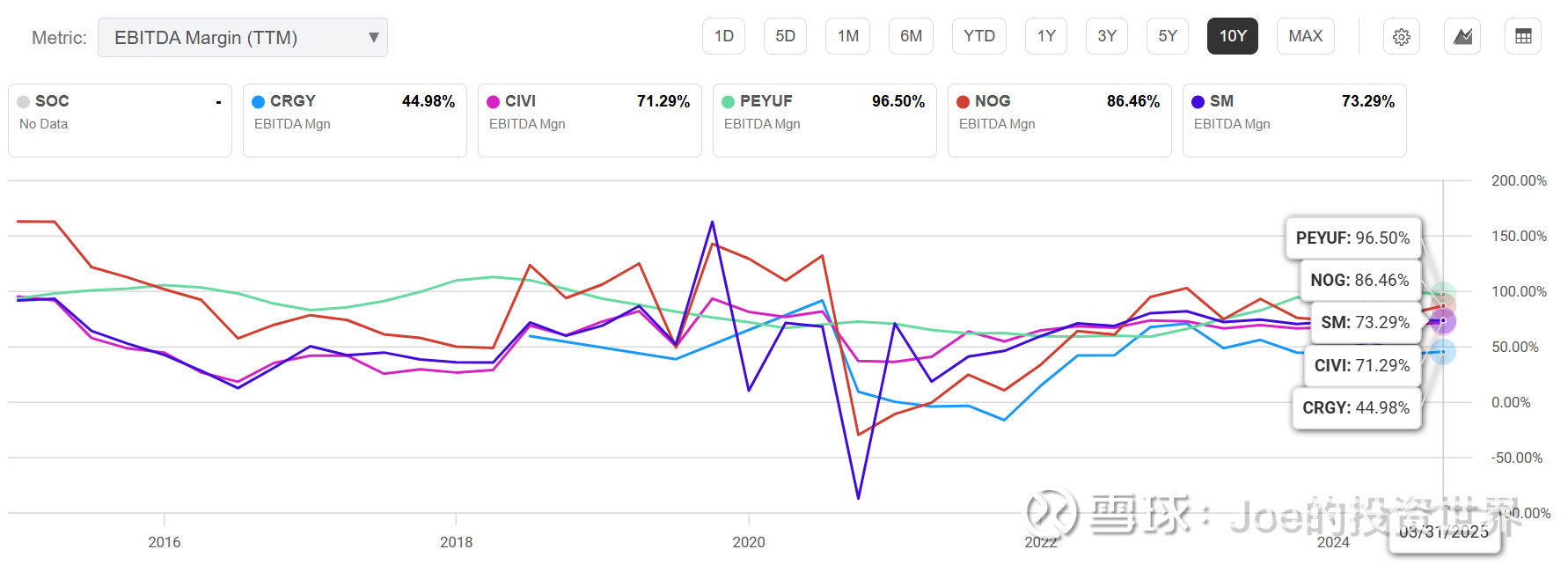

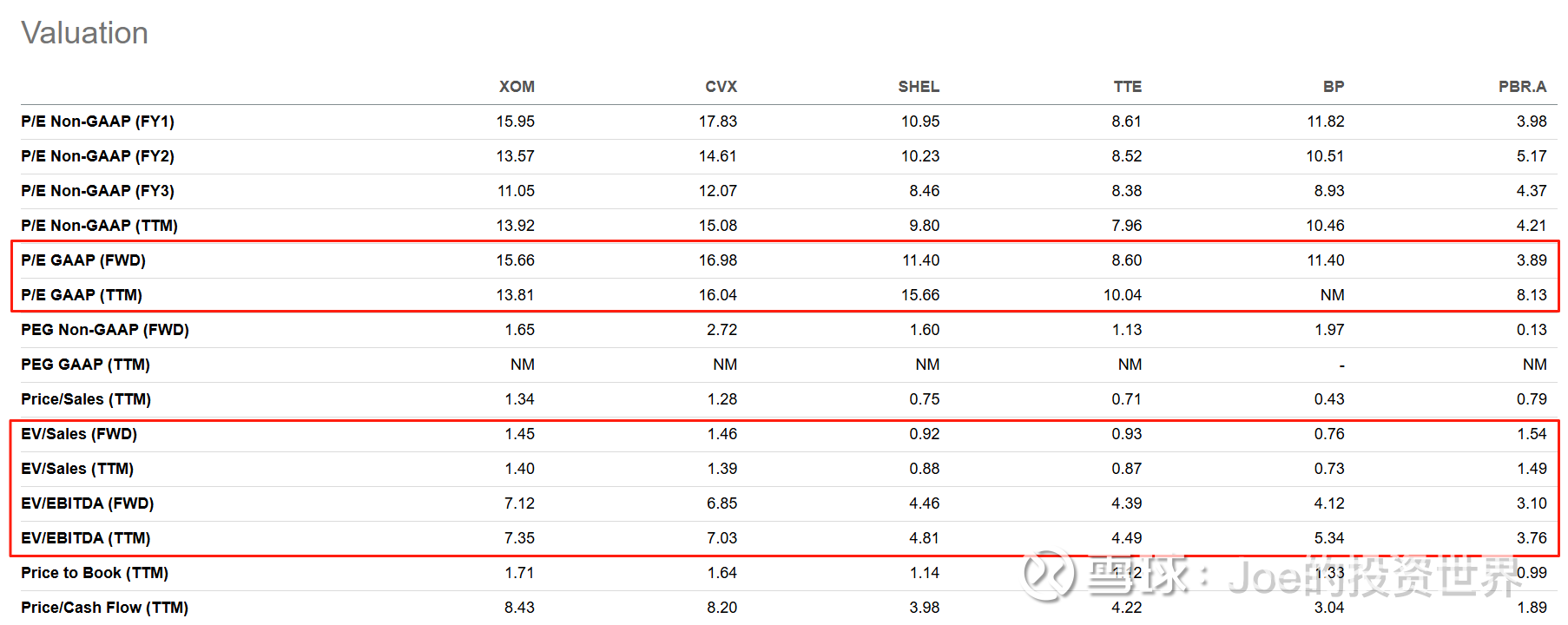

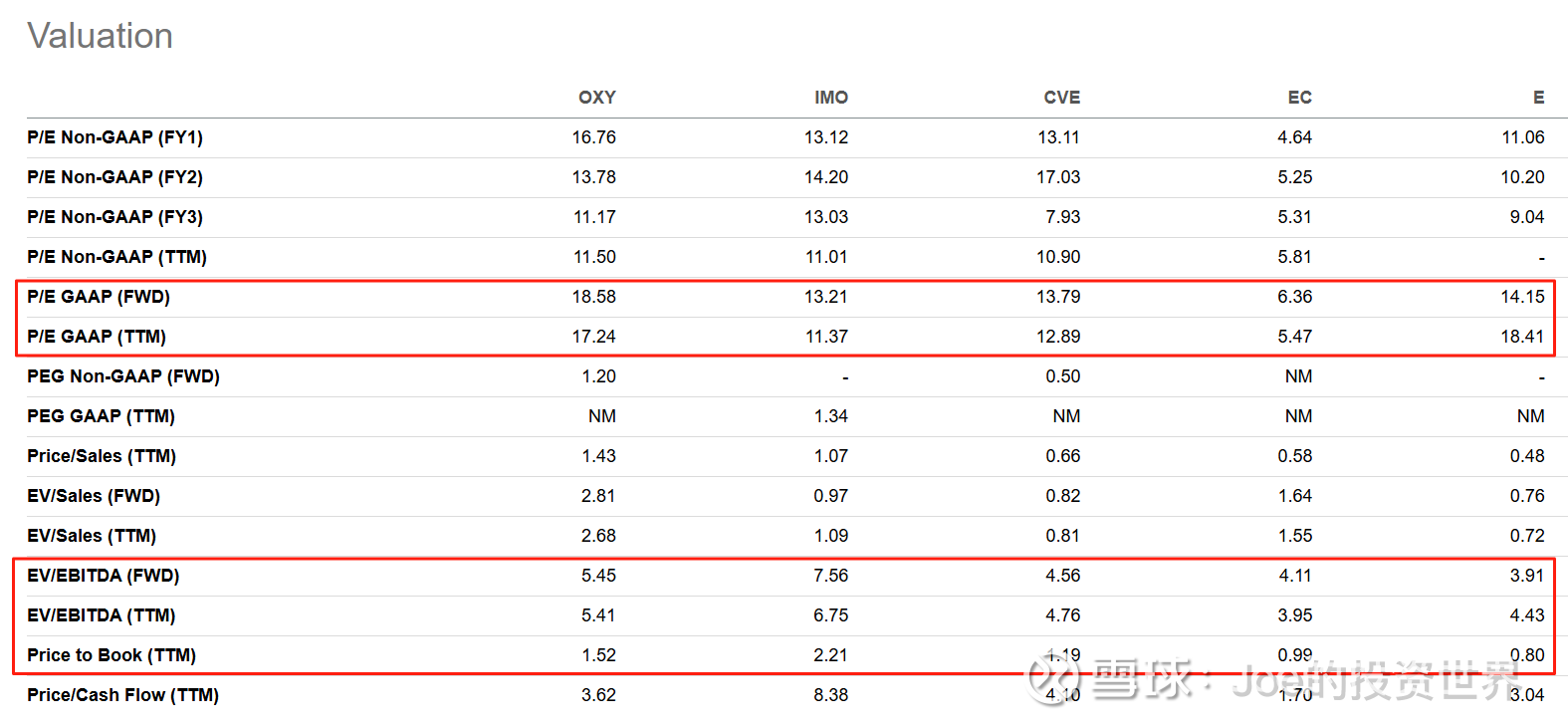

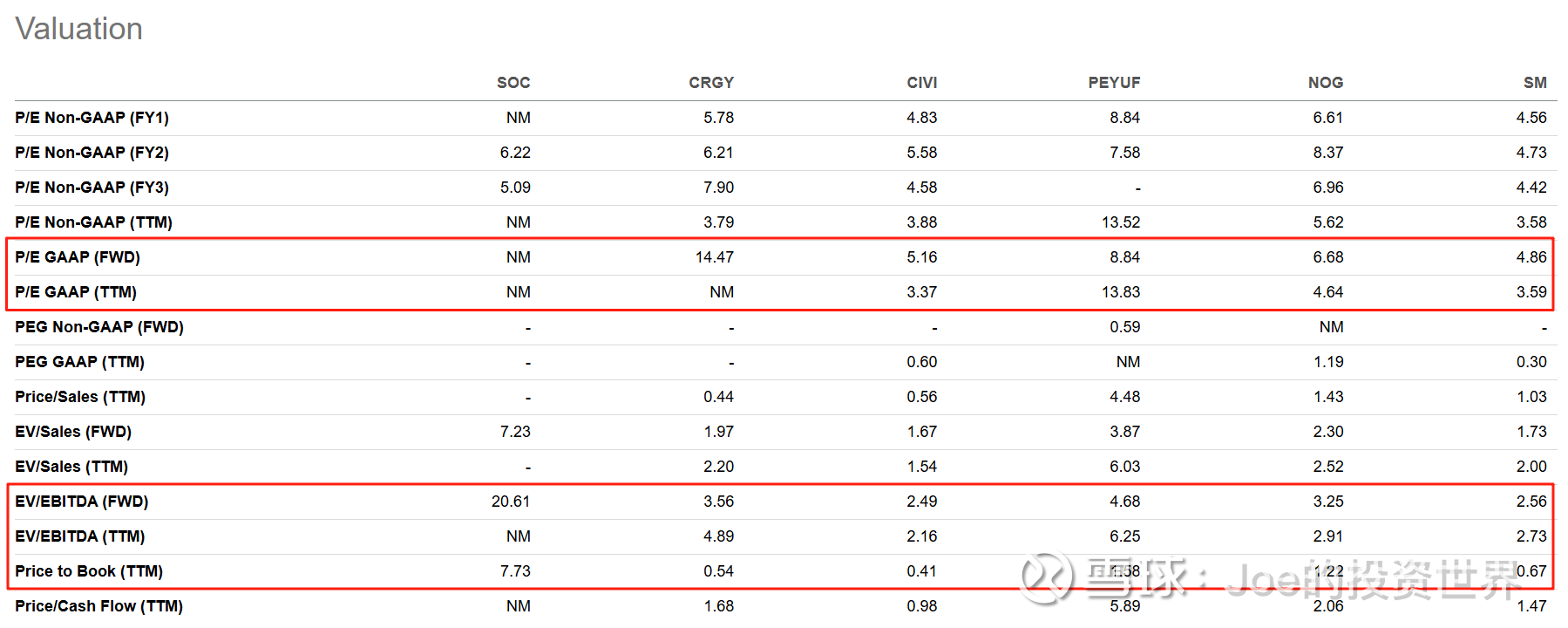

补充1:关于大中小型油气公司的长期利润率及估值水平整理。

首先,美股上市的大中小型油气公司(分别对应千亿-百亿-十亿市值)的业务结构、经营区域差异都很大,例如大中型油气公司普遍是上下游一体化,而小型油气公司多集中于开采环节。

不同类型的业务结构、所属区域对应的生意久期、稳定性、利润率表现是完全不同的,会直接影响到市场的估值。例如,中大型一体化油气公司的下游客群需求更稳定,长期维度收入、利润率波动相对小,但盈利水平、上行期的弹性不如纯上游公司。不过,小型油气公司通常依赖单一油藏,存在更显著的勘探开发风险,例如近期Civitas涉嫌存在的欺诈行为。

Civi涉嫌欺诈:网页链接

必须指出,以下比较属于粗粒度对比,无法反映各公司业务的个异性特征,包括竞争力、成长性、潜在风险,主要意义在于反映某些共性特征,例如所处行业的共性、潜在的资本回报周期等。接下来直接上图,手动剔除异常值:

大型公司:PE 8-16x(中位数11x),EV/sales 0.7-1.5x,EV/Ebitda 3.5-7.5x,EV/Ebit 5-15x(中位数9-10x);

中型公司:PE-ttm 5-17x(中位数12x),EV/sales 0.7-1.5(西方石油2.7x的异常可能因为是一家上游而非一体化公司),EV/Ebitda 3.5-7.5x,EV/Ebit 8-13x(中位数9-11x);

小型公司:PE-ttm 5-15x(中位数6-7x),EV/sales 1.5-2.5x,EV/Ebitda 2.5-6x,EV/Ebit 5-11x(中位数5x);

对比来看,上下游业务结构-盈利能力差异造成EV/sales-Ebitda都区别都比较大,直接反映盈利回报周期的PE EV/Ebit范围相对收敛,不过小型公司较中大型有明显差距,估计是对生意久期的反映。

基于以上讨论,前述估值部分也需要重新讨论检查,根本是理解SOC自身业务的上述特征,用绝对估值的方式来衡量内在价值。

大中小型油气公司估值对比

大中小型油气公司Ebitda margin和Ebit margin的对比,能看到折旧摊销占比是小(30-40%)>中(10-30%)>大(5-10%)。