Siri Q3业绩跟踪

继续跟踪,Q3季报发布后股价大涨10%,主要亮点是营业利润、FCF超预期且公司上调了全年指引,做个简单点评:

第一,收入端依旧疲软,营业利润有所改善,可能反映了更高效的营销支出方式。

营业利润改善是个短期亮点,尤其是在毛利成本承压的基础上(主要是版权分成),能看到公司大幅削减了流媒体方面的投流支出,同时加大了对原有优势渠道(即汽车)的投入,这与此前提到“战略聚焦”相符。报表角度来看,Q3单季销售费用节省了31百万,SAC增加了17,整体收入下滑了12,意味着成本的削减对于公司是正收益,对比已经不在高增长阶段,且过去尝试过大额投入流媒体但效果一般,未必不是更好的选择。当然不同人对于“走老路”的战略有不同看法,目前我还是倾向于从“人们订阅你的原因是什么,你是否提供了不一样的产品”角度去思考。

另外,Pandora分部的广告增长也是个亮点(播客类+50%,规模4亿与Spot差不多),尤其对比Spot广告业务-6%(剔除汇率持平)。考虑到美国本土市场消费疲软的现状(流媒体广告商也在减少),感觉Siri在这方面还是有一定竞争力的(并非PPT自吹自擂)。

注:19-24FY Spot美国区域总收入25-30-37-47-52-61亿

第二,回顾重点经营指标:订阅用户规模-收入继续小幅下滑(但降幅收窄),ARPU值同比小幅增长(但环比小幅下滑,还是比较有韧性的,可能和老美目前的K型消费有关,对比Spot在全面涨价的情况下,ARPU值仍下滑2%);Pandora收听时长小幅增长,但RPM定价同比下滑(广告商端有压力)。

Q3单季Sirius订阅下滑4万(<1%),降幅与收入基本保持一致,但受益于对汽车渠道的投入以及新品推出(例如低价套餐,另外发现app更新频率也上来了),促销类用户的增长覆盖了订阅的流失,但最终能否成功转化是个问题。

目前来看无论是签约Alex Cooper还是7月中旬推出的性价比套餐,短期拉新作用还是有限,当然对于新套餐来说,不到一个季度的时间可能无法充分反映,另外内容类app的爆发也往往需要一些契机(关注了不少短视频顶流博主,0-1的爆发期似乎都是在1-2年),只能说期待重回增长需要时间,实话是目前估值是没有体现任何增长预期的。

第三,风险评估:保留Q2的判断,即Recap后的高杠杆+订阅流失仍是压制Siri估值的核心,但也是这笔投资超额收益的来源。

积极的方面是,公司确实在坚定执行既定战略,短期降本表现的更突出(当然这也导致求职软件上员工的吐槽看空,但感觉似乎Q3吐槽次数少了?),股东回报+削减债务也在如期进行。另外,app更新频率、引入不同媒体/软件公司背景的董事也反映了一些潜在的积极变化,但这些变化能否最终转化为重回增长有很多不确定性。

最后,之后会连带更新一下Spotify、iHeart的数据。这里感谢一下海豚投研君,很多数据和行业变化都帮忙直接总结了。

$Sirius XM控股(SIRI)$ $Spotify(SPOT)$

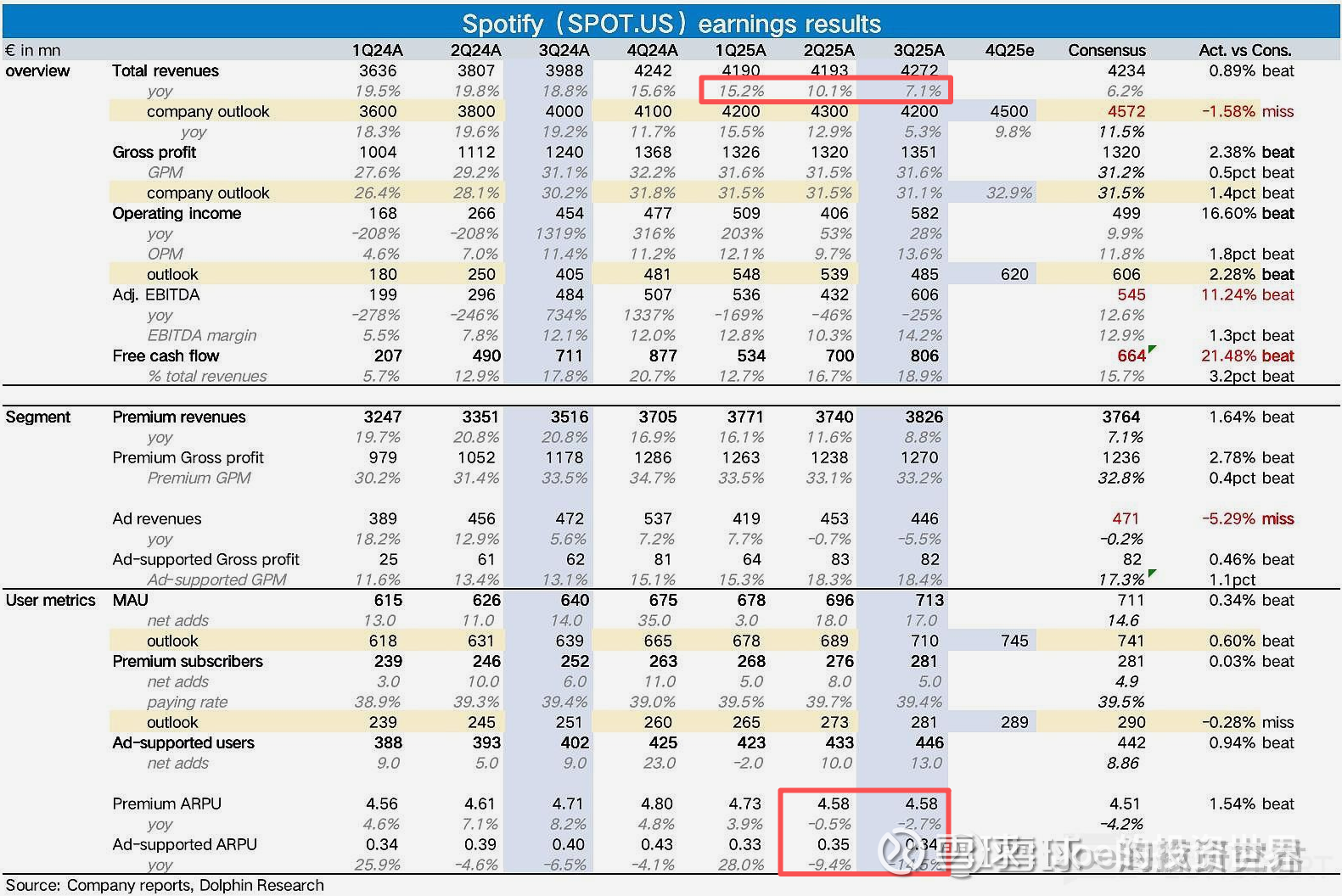

Spotify关键数据:摘自海豚投研君。

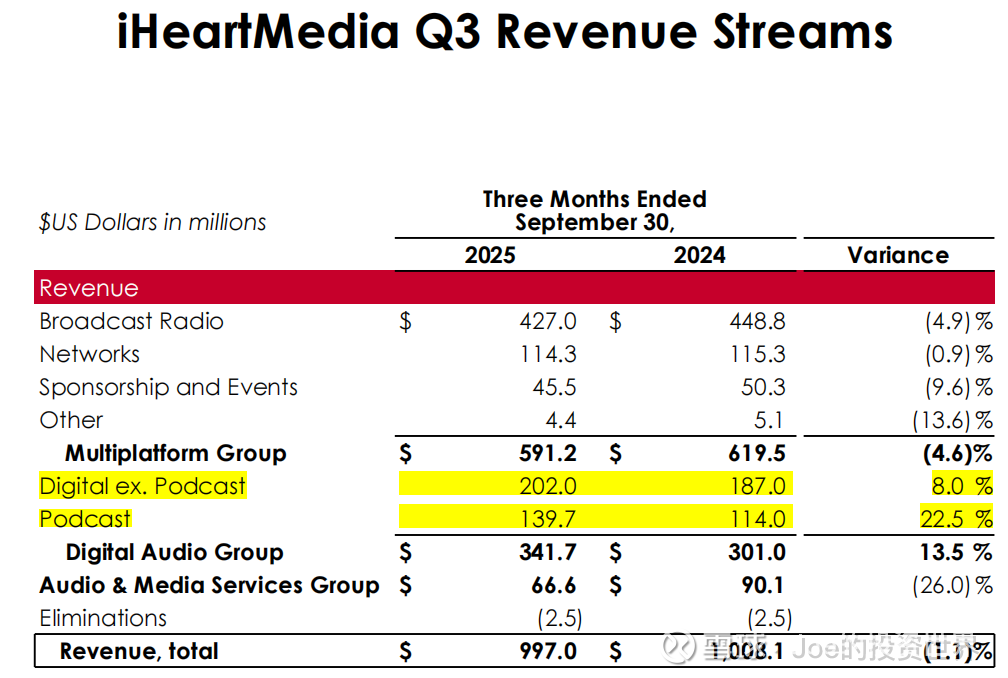

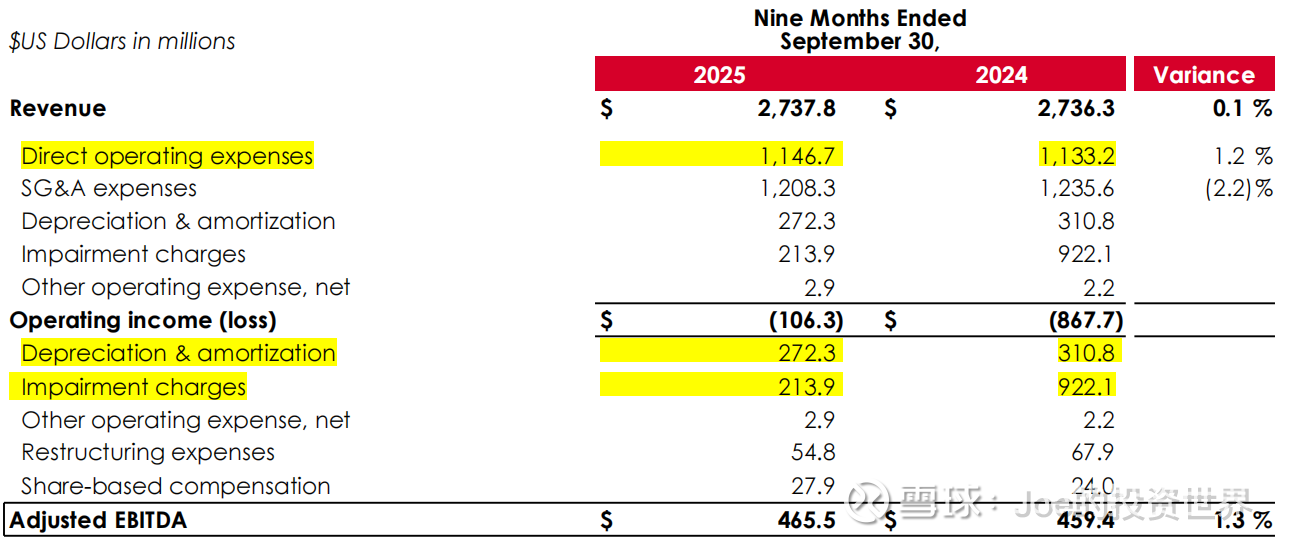

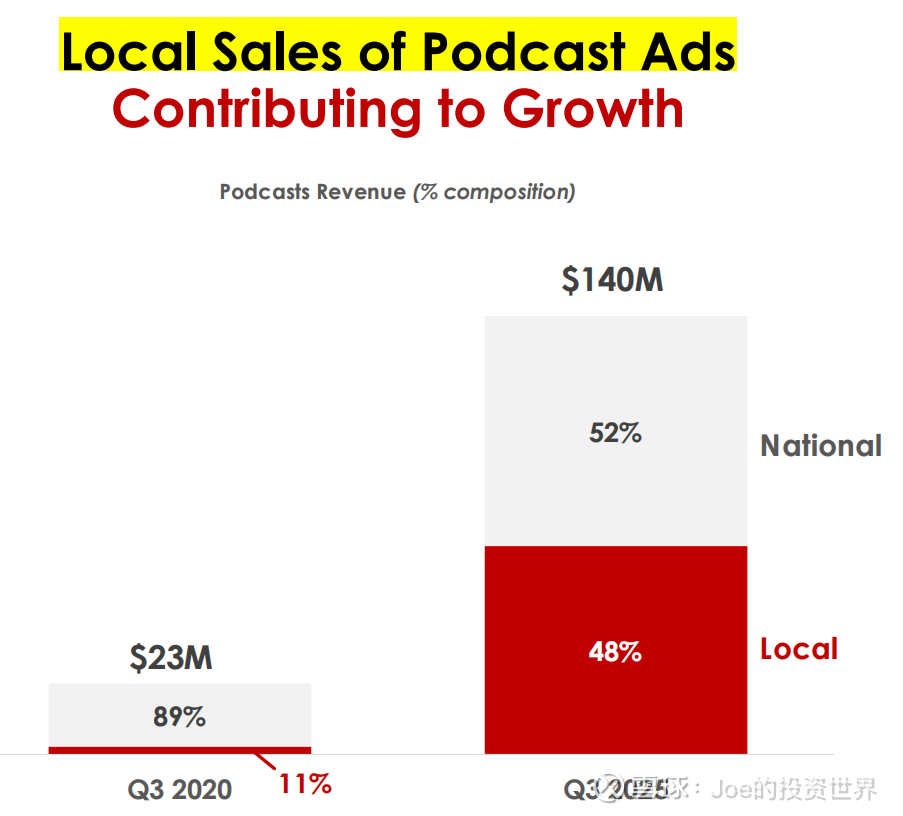

iHeart关键数据:摘自公司Q3 pre,传统广播业务(主要通过广告变现)明显承压(虽然存在大选政治营销的季节性营销),新媒体(流媒体+播客的广告)增长势头良好(尤其是播客广告收入+22%, 同时Ebitda%达到38%>>传统广播业务MPG 20%)。

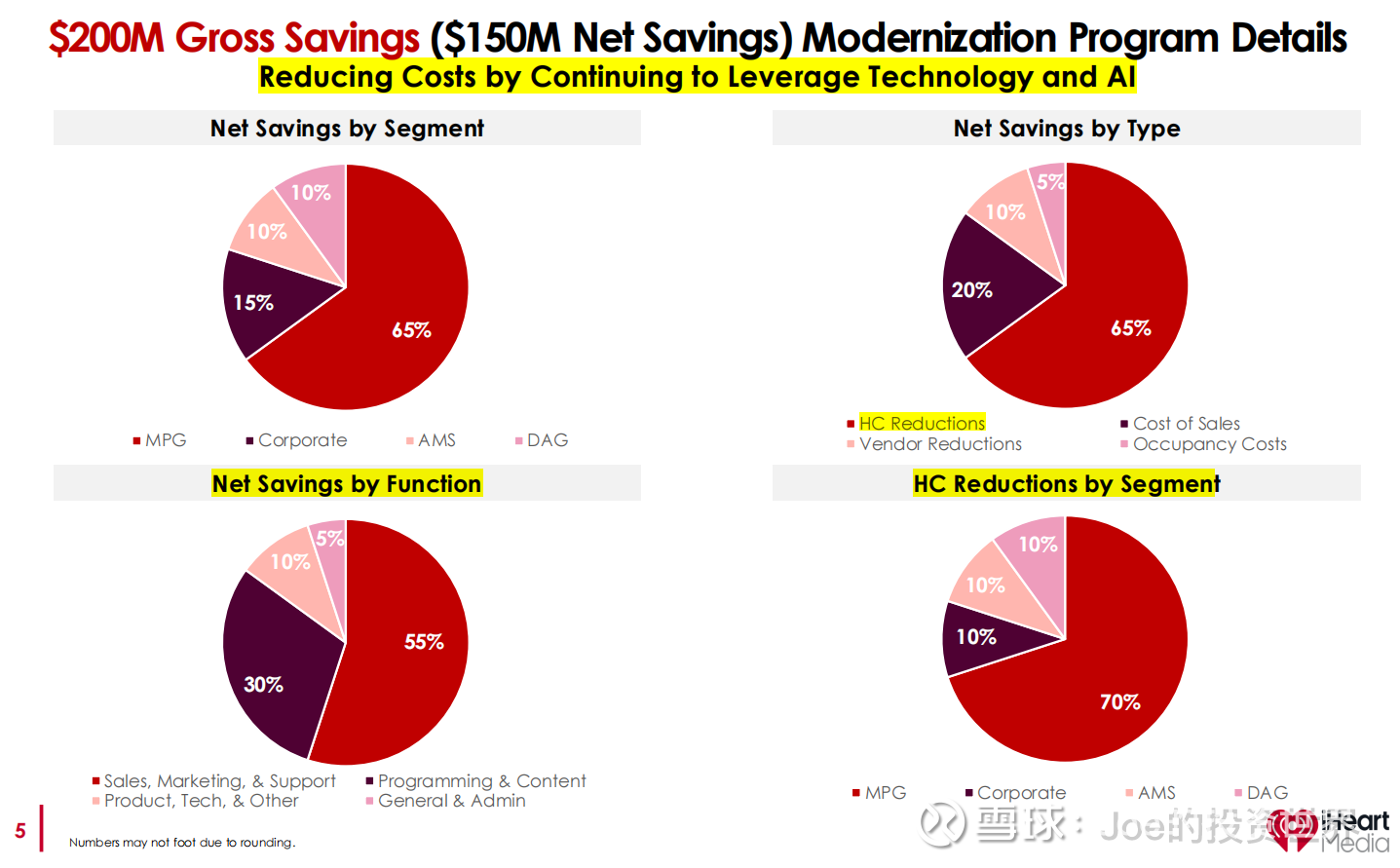

整体来看,iHeart仍处于传统业务转型(MPG部门大量裁员)和高额债务困境期(债务成本显著高于Siri),Q3亮点还是播客带来的结构性增长,其中地方广告代表的长尾市场是个值得关注的点。

另外,三季度的业绩交流会提供了一些关于音频媒体行业有趣的数字:1 收听广播的人数较10年/20年前都更多;2 广告商对广播渠道的营销投入似乎有一定的复兴,包括iHeart和Siri都增加了Amazon DSP。

Spot近期MS meeting重点选取:

1 增加垂直类目显著提升用户参与度(主要是时间投入),毕竟价格不变(或有限提升)基础上,用户总不会拒绝更多的选择。但如何理解频繁提价背景下,ARPU值承压(非汇率因素),另外新类目的引入会带来怎样的版权成本问题?当然近期的股价表现已经明确表达投资者这方面的担忧。

2 AI技术带来巨大的成本提升已经开始体现,CFO举了个例子是公司利用AI技术,花费了1/10原先预计成本就适配了AppleTV(本来因为投资收益率问题不想适配),另外已经选择接入OpenAI。

说实话,Gen AI技术的发展对所有媒体行业都是巨大的不确定性,如何影响人们的注意力(媒体变现的关键)?如何影响供给侧内容制作(似乎存在不少的成本红利,但同样意味着供应端的爆发)?这些问题在目前阶段很难作答,不过公司新COO的产品谷歌背景带来的技术赋能是明确的,这在Siri近期的会议上有提到。

网页链接{iHeartMedia, Inc. (NASDAQ:IHRT) Q3 2025 Earnings Call Transcript - Insider Monkey}