-七七-

· 上海

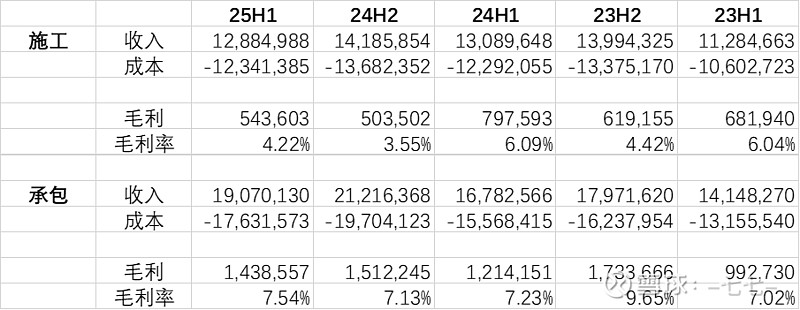

1. 环比毛利,对比去年下半年,承包+0.4%毛利率,施工+0.7%毛利率,修复很快;

2. 但是施工的毛利对比23年以前年度还是太低了,还有没有向上空间?

3. 最景气的还是接单,半年接了去年7成订单。

总体来说,这个报告中性偏积极吧。

另外,工程类公司我是反对盯着现金流看的,但凡看过类似公司(设备类和工程类都一样),都知道费用前置叠加关键付款/收款节点会造成现金流量表的大幅波动,工程类公司去盯着现金流看看不出什么东西,除非拉长到多年加总来看。

公司交流太少,毛利变动过去两年又过于剧烈,还是希望能有一些非常solid的解释给到投资人才行,中报里面对于施工毛利的交代“结算不及预期”,这个太模糊了。接单如此牛的景气度,接单结构还持续向好(海外比例迅速增加),让投资人一直怀疑能否赚到钱,公司管理预期在这方面是不应该的。