ST人福年报阅读

一现状:

截至到3月31日人福的市值是307亿。现金以及现金等价物是71亿,负债情况是147.39亿。净资产是220亿。总资产是367.45亿。公司因为财务违规2020-2022年未披露关联交易公司被实施ST。

二公司的基本情况

(一)实际控制人:招商生科

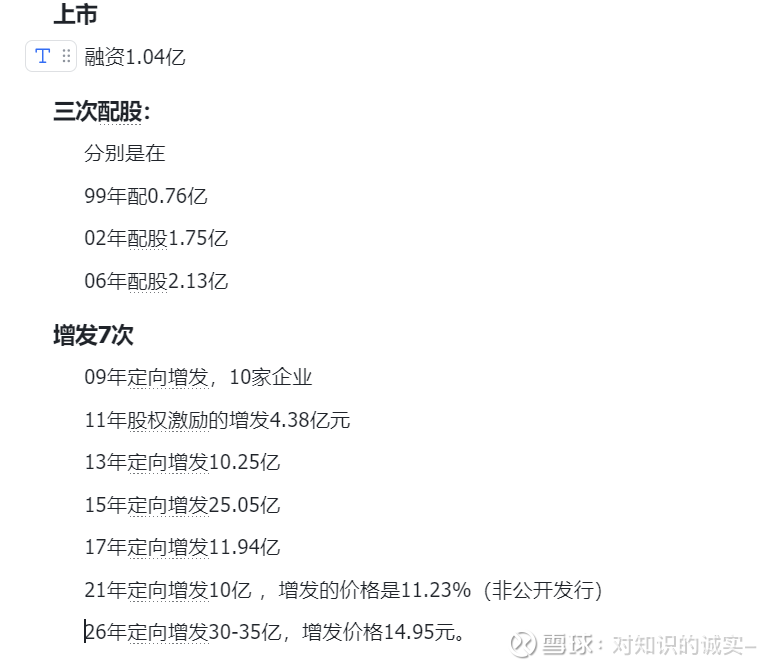

2025年7月完成股权变更国资入股。26年3月25日公告定向增发,招商生科现在通过直接加间接的持股是28.3%向招商生科定向增发2亿-2.34亿股,增发后按2.34亿股计算,招商生科及其一致行动人合计直接持有公司 37.29%的股份,公司控股股东仍为招商生科,实际控制人仍为招商局集。总股本由原来的原来的16.32亿股,增加了2.34亿股合计是18.66亿股。增发价格是基准日前20个交易日的80%金额是14.95元。小股东由原来的持股71.7%摊薄后是63% 。募集资金30-35亿元,用于创新药研发、制造基地建设等项目。这次是第七次增发。

(二)管理层

25年股权变更完成后,董事会成员9位成员,变更了8位,都是招商各公司,分公司子公司的人员。

(三)分红

26年-28年公司给的承诺是每年以现金方式分配的利润应不低于当年 实现的合并报表中归属于上市公司股东的净利润的百分之三十。至于特别分红就这部分具有不确定性。

(四)利润来源

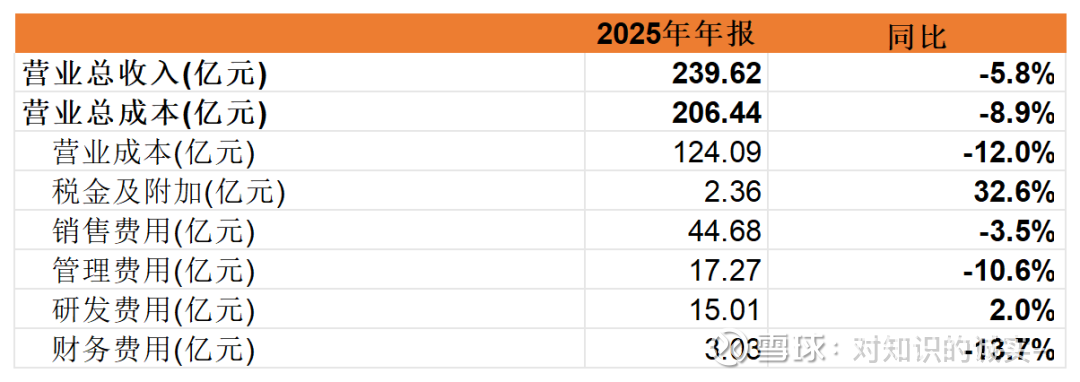

25年的营业收入是239.62亿,同比下降了5.70%,归属母公司股东的净利润是18.55亿元。同比增长了39.53%,扣非是17.62亿。同比增长了54.75%子公司贡献利润情况:

主要还是来源于宜昌人福。宜昌人福25年的营业收入增长了1%,净利润增长了2%。葛店人福净利润同比下降了10%。北京医疗同比下降了29%。受产品 产品的调整。

从图表统计可以看出宜昌人福的枸橼酸舒芬太尼注射液,和注射用尿激酶这两个产品的消费量下滑,关于宜昌人福的枸橼酸舒芬太尼注射液作为复合麻醉的镇痛用药;作为全身麻醉大手术的麻醉诱导和维持用药。24年是销售了7409.66万支,24年同比23年增长了28.89%。23年是5229.4万支。25年的销售量是6153.8万支。原因:1.24年的基数也是比较高。2了解到的是医保控费,手术量没有增长,是保持持平的。麻醉药的消费受到了一定的影响。同时微创手术数量的增加,影响麻醉药使用的量。在产品结构上人福做出来相应的调整,推出副作用更小毛利率更高氢吗啡酮。

“据MordorIntelligence 报告显示,2026年全球中枢神经系统用药市场规模预计将达到 1,433.2亿美元,较2025年的1,344.2亿美元稳步增长,预计2031年将达到1,973.5亿美元,2026-2031 年复合增长率(CAGR)达6.62%。

2025年国内中枢神经系统用药销售额为 1,499.56亿元,同比增长8.7%。(米内网数据)

根据董秘刘南鸿在交流会上的陈述核心麻醉业务与新业务双轮驱动,麻醉精神类药品实现营业收入约79亿元,较上年同期增长约6%。注射用盐酸瑞芬太尼、盐酸氢吗啡酮注射液、盐酸羟考酮缓释片等产品的销售额较上年同期增长超10%。由于数据口径不统一。个人判断略低于行业增速。

关于宜昌人福的注射用的尿激酶下降了10%,这里是因为集采影响了利润。

其他公司贡献利润比较小,只要不拖后腿,就是最大贡献。

三财务报表情况

25年年报公司的非营运资产是72.96亿,总资产是367.45亿。负债是147.39亿,一年内到期的是62亿左右。有息负债是87亿左右。资产负债率40.11%负债压力减小。少数股东权益是31亿。总资产变化不大,总体来说资产负债表明显改善。

营业收入的减少主要系医药行业支付端 结构性改革影响以及公司落实“归核聚焦”工作。成本下降了8.9%,销售费用下降了3.5%,管理费用下降了10.6%,财务费用下降了13.7%。以上数据是招商入主后管理和成本控制方面取得的成绩

25年的商誉是3.56亿。有减值需求。

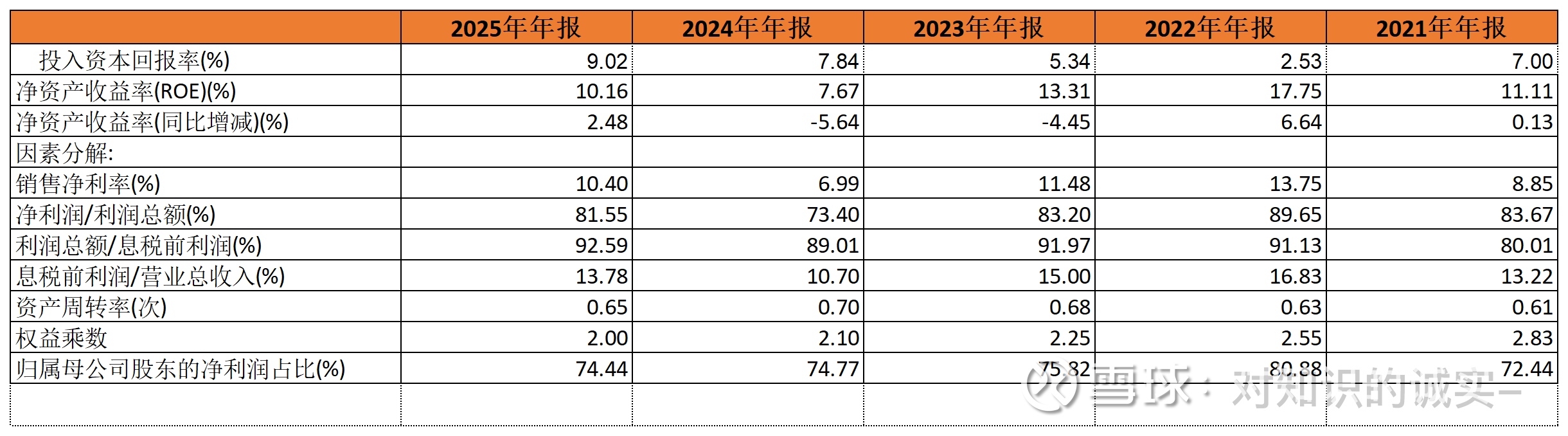

从投资回报率的角度看:roic是9.02% roe是10.16%,从回报率的角度看,并没有给股东带来很好的收益。25年的改善是降本增效从带来的。

现金流比较好,一直是大于归属于母公司股东的净利润。资本支出最近两年减少。

四公司展望

1.十五五期间芬太尼系类产品年年增速在7%-8%

2.其他方面在医疗器械的研发和推广上。这是一个发展方向,需要跟踪确认

因为这个麻醉科,它既是个药品的依赖科室,同时它也是一个器械的依赖科室。麻醉科对于药品的采购量和这个器械的采购量基本上是1:1 的。也是一个将近百亿级的这样一个市场。同时还具有渠道。25年这部分以及产生了1亿的营业收入。

3.癌痛领域

这部分的市场是百亿级市场。

4.精神科

这个公司的看点是招商进入后会给带来怎样的变化?$ST人福(SH600079)$