獐子岛财务造假案---手法粗暴却需北斗卫星破局

扇贝的反复逃跑,让獐子岛成了A股最大的笑话,也让它成为了大众熟知的上市公司。就连我家的狗都知道獐子岛。

一、造假动机

獐子岛造假的主要目的是“保壳”,因为根据当时的退市规则:连续2年亏损被实施“退市风险警示”(*ST);连续3年亏损将面临退市。

獐子岛2014年亏损11.95亿元,2015年亏损2.45亿元,2016年若继续亏损便会触发退市。

而事实上,证监会也在2020年认定了獐子岛在2016年、2017年存在财务造假。

二、造假手段:跨期调节利润

(一)扇贝的财务核算方式

扇贝生长在海底,一般看不见摸不着,难以盘点,并且受自然环境因素影响很大,此类存货的准确核算一直是业界的难点。

扇贝采用底播养殖的方式,先要把扇贝幼苗投入到海底进行养殖,等扇贝长大成熟后进行捕捞。其收入及成本的核算流程为:

第一、捕捞完成后,将扇贝的养殖成本(主要是扇贝幼苗成本)转出到“营业成本”,同时减少扇贝的存货金额。

第二、当扇贝售出后,确认为“营业收入”。

獐子岛的营业成本计算公式为:

营业成本=扇贝养殖成本/养殖总面积× 捕捞面积

操纵营业成本的方式主要有三种:

1、虚减扇贝养殖总成本:

主要是扇贝幼苗的成本,但因为扇贝这类农产品的采购,并不需要采购发票,其成本的真实性难以确认,有很大的操纵空间。

2、虚增总的养殖面积。

3、少记捕捞面积:对已经捕捞过的区域不结转成本。

(二)2016-2017 年的具体操作

为确保 2016 年盈利,獐子岛通过跨期调节利润:将本应在2016年结转的营业成本,推迟到2017年以“自然灾害”损失的名义转出到营业外支出,使2016年盈利,2017年亏损。

2016年:獐子岛捕捞扇贝后,却未结转对应的营业成本,导致营业成本少计、利润虚增,同时存货也虚增(即扇贝已经捕捞了,但账上却显示扇贝还在海底睡觉)。

假设少计营业成本为6000万元,会计处理为:

借:营业成本 -6000万 (捕捞后不结转成本)

贷:存货 -6000万 (捕捞后不结转成本)

2017年:獐子岛 “自然灾害导致扇贝死亡” 为由,将 2016 年虚增的存货,通过损失转到“营业外支出”,完成了2016年虚增的存货平账,以及“财务大洗澡”。

会计处理为:

借:营业外支出 6000万 (受灾损失)

贷:存货 6000万 (受灾损失)

此外,在2017年秋测中,獐子岛谎称对120个点位全部进行完成了抽测,但北斗轨迹显示,抽测船实际仅仅抵达60个点位;另外的60个点位根本没去,但獐子岛却谎称抽查后发现压根就没有扇贝,从而理直气壮的将存货以“损失”的名义计入营业外支出。

(三)其他年份的类似操作

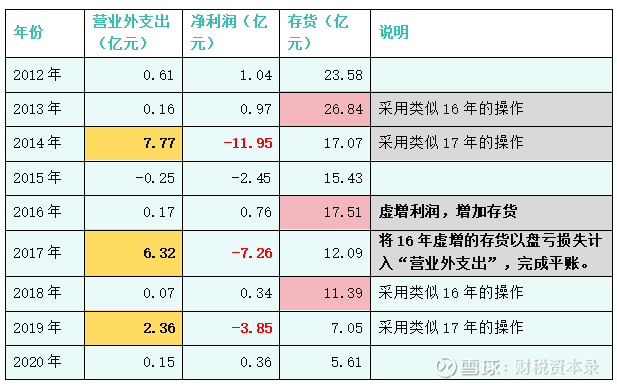

在统计2012年-2020年的相关数据中发现,獐子岛在2016年-2017年的跨期调节利润模式,在“2013年-2014”、 “2018年-2019”也重复出现。不过令人不解的是,2018年獐子岛不是已经被证监会立案了吗,怎么还敢做此类操作?

因此,獐子岛:

在2014年10月发公告称,受自然灾害影响绝收,扇贝死了。

在2017年称,扇贝受灾,又死了。

在2019年称,扇贝又受灾,又又死了。

2014年、2017年、2019年,这3年,獐子岛都是以 “自然灾害导致扇贝死亡” 为由,通过存货、营业成本、营业外支出三个会计科目调节利润。

獐子岛的造假手段可谓相当的直接。

三、北斗卫星破获造假案

2018年,在市场质疑声中,证监会对獐子岛立案调查。最终借助北斗卫星技术、三维数据模型等高科技手段锁定证据。过程简要如下:

1、数据基础:

由于中国渔船必须安装基于北斗的AIS(自动识别系统),而北斗卫星每3分钟自动记录一次采捕船的经纬度、航速、航向等数据。

2、证据调取:

证监会调取了獐子岛27艘采捕船在2016-2017年的北斗卫星记录的数据。

3、还原实际捕捞情况:

专业机构通过北斗轨迹、现场照片、船舶日志等,结合海底捕捞区域三维模型,还原实际捕捞情况。

(1)通过轨迹可识别捕捞船的船舶状态:

捕捞船停泊时静止;作业时,捕捞船会围绕特定区域转圈,形成“之”字形轨迹;空船时航行则是直线。

(2)与日志、现场照片进行大数据分析匹配,交叉检验。

最终发现,2016年实际捕捞面积比獐子岛账面多13.93万亩,按每亩平均成本430元计算,仅通过少计捕捞面积就虚减成本 6000 万元。

此外,调查还发现 2019 年獐子岛存在拆除北斗终端、修改 AIS 参数伪造航行记录以逃避监管的行为。

四、生物类资产的核查方法

扇贝属于生物类资产,与中药材、林木、畜禽等类似,盘点难度大。针对不同类型生物资产,简单介绍相关的核查方法:

(一)水产养殖生物资产(如鱼类、贝类、虾蟹、藻类等):

需解决 “水域隐蔽性”“流动性强” 的问题

1、底播养殖验证法(如扇贝、海参等):

对底播区域(如海底)进行定点潜水或遥控水下机器人探测,清点单位面积内的生物数量,结合底播总面积推算总存量;同时检查 RFID 芯片(若有)记录的投放信息,匹配当前位置,验证是否存在 “迁移或丢失”。

2、网捕抽样法(适用于池塘、网箱养殖):

在养殖水域(如池塘)的不同区域多次撒网捕捞,统计样本中生物的数量、平均体重、体长等,结合水域面积、水深等参数推算总存量。

3、声学探测法(适用于大型水域、海洋养殖):

使用水下声纳设备发射声波,通过声波反射信号判断水下生物的分布密度、体型大小(如鱼群的 “回声强度” 与数量正相关),适用于难以网捕的开放水域(如海洋牧场、湖泊)。

4、生长模型法:

结合养殖日志(如投放时间、苗种数量、投喂量、水温 / 盐度记录),套用不同品种的生长周期模型(如 “体重 = 初始体重 × 生长系数 × 养殖天数”),估算当前规格和存量。

(二)畜牧生物资产(如生猪、奶牛、肉牛、家禽等):

以现场盘点为主

1、在养殖场内:分区(如猪舍、牛栏、鸡笼),逐头/只清点,记录耳标编号、 RFID 芯片信息,年龄、体重等信息,与养殖记录核对。

2、特殊场景(如草原散养的牛羊牲畜):通过无人机航拍计数结合地面人工复核,减少漏数或重复计数。

(三)林业生物资产(如经济林、用材林等):

重点解决“蓄积量”、“生长状态”等问题。

1、样地调查法:

选取代表性样地,测量样地内林木的胸径、树高、冠幅等指标,据此推算整片林地的总蓄积量。

2、遥感与 GIS 技术:

利用卫星遥感图像、无人机航拍数据,结合地理信息系统(GIS)分析林地面积、树种分布、生长密度;通过光谱特征识别树种,通过植被指数判断生长健康度,辅助验证林地范围和覆盖度。

五、结语

獐子岛案件带来诸多启示,比如区块链底播养殖系统,养殖三维可视化等技术的探索,但受限于技术成熟度及成本,目前大规模落地仍存在瓶颈。

值得关注的是,当年獐子岛通过营业外收支调节利润 “保壳” 的规则漏洞已在2024年填补。

现行退市规则中,主板净利润相关指标已修改为“最近一年净利润、利润总额或扣非净利润三者中最低值为负,且营业收入低于 3 亿元”。

这些技术与规则的进步,是否可算作“扇贝跑路”带来的意外“贡献”呢?

(全文完)

—更多文章可关注公众号“财税资本录”