博威合金“铝代铜”新方案可解新能源车降本、减排之忧

$博威合金(SH601137)$ 近几年业绩都很稳,本次中报也不例外。上半年博威合金营收同比增长15.21%至102.2亿,扣非净利润同比增长7.88%至6.458亿,看起来没有Q1 20%+的利润增幅亮眼,主要是4月份美国2GW组件项目试生产,Q2管理费用较去年同期增加将近1亿。若刨除该影响,博威合金盈利能力依旧不俗。

愚以为,博威合金最重要的核心竞争力在于其出众的研发实力,能够不断产出客户所需的新质生产力产品,助推业绩长期稳健增长。20日,博威合金在官微上发布了篇《TE泰科电子与博威合金等跨圈联合,打破汽车“铝代铜”技术魔咒》的文章,根据其中披露的内容来看,“铝代铜”线束产品未来发展潜力较好,推出后预计可助力单车降本10%,年减碳约85万吨,开辟约360-480亿低压线束市场空间,有望解决汽车行业因“铝代铜”带来的技术以及价格内卷问题。

一、站在资源可控及价格角度,“铝代铜”是必由之路。

(易车)

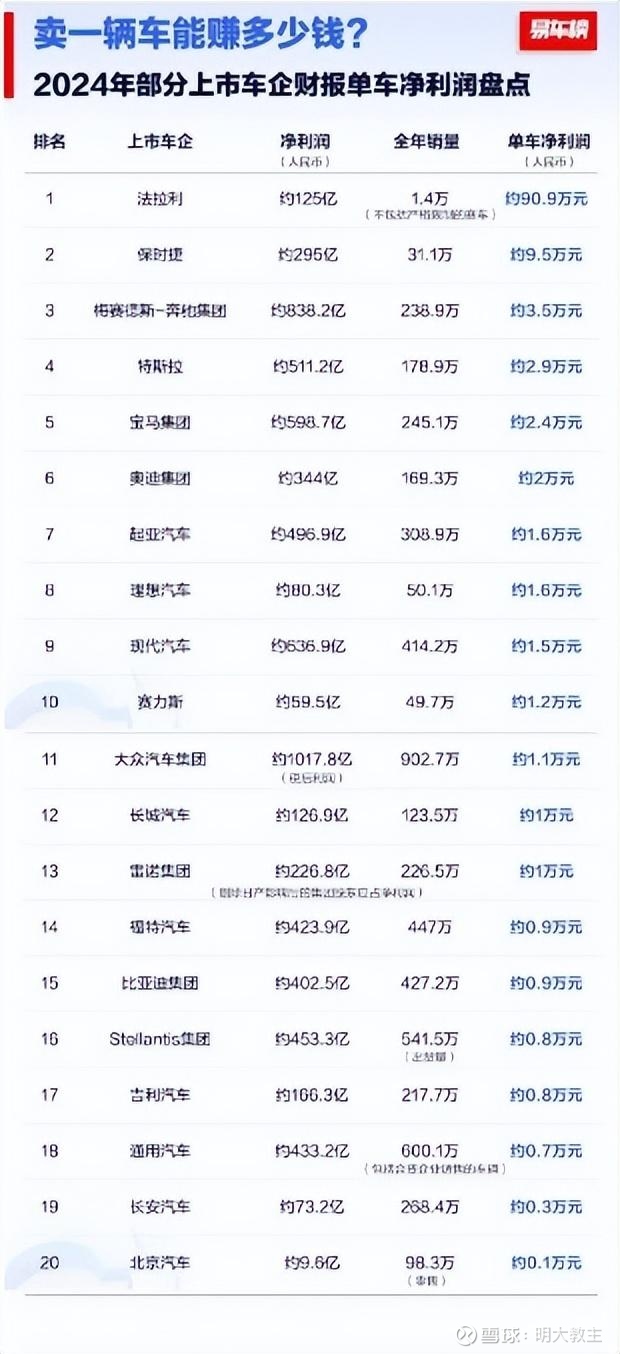

易车网统计的2024年上市车企净利润显示,我国只有少数车企单车盈利在1万元上下,部分老牌主机厂单车利润只有几百元,造车新势力更是普遍亏损。

(乘联会)

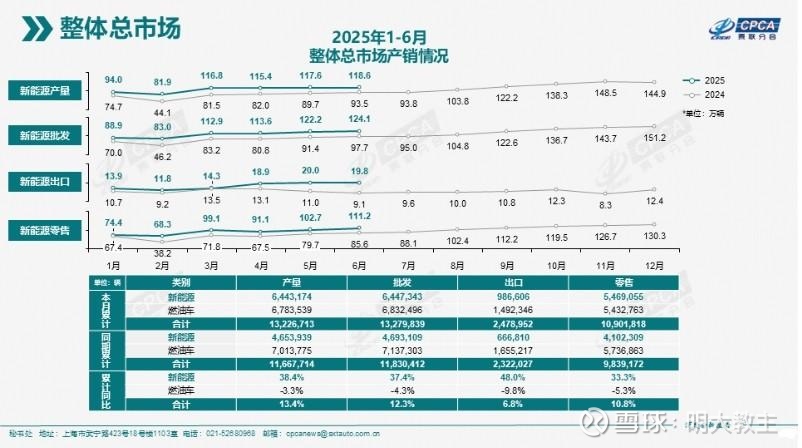

随着新能源车售价降低,今年上半年,越是平价的新能源车销售增速就越高,10万以上的新能源车销量同比增长50%。

一边是并不“富裕”的单车盈利,另一边是激烈的价格比拼······面临市场份额和盈利的两难选择,车企只能选择“刀刃向内”控制成本,在电池、车身结构、芯片、线束等环节下功夫。

单以线束为例,传统燃油车线束单车价值多在2000元至5000元之间,占整车成本的3%-8%。新能源车(尤其是纯电车)电池容量和电机功率更大,新能源车线束长度多在1500米至3000米之间,单车线束价值约3000至6000元人民币。

(乘联会)

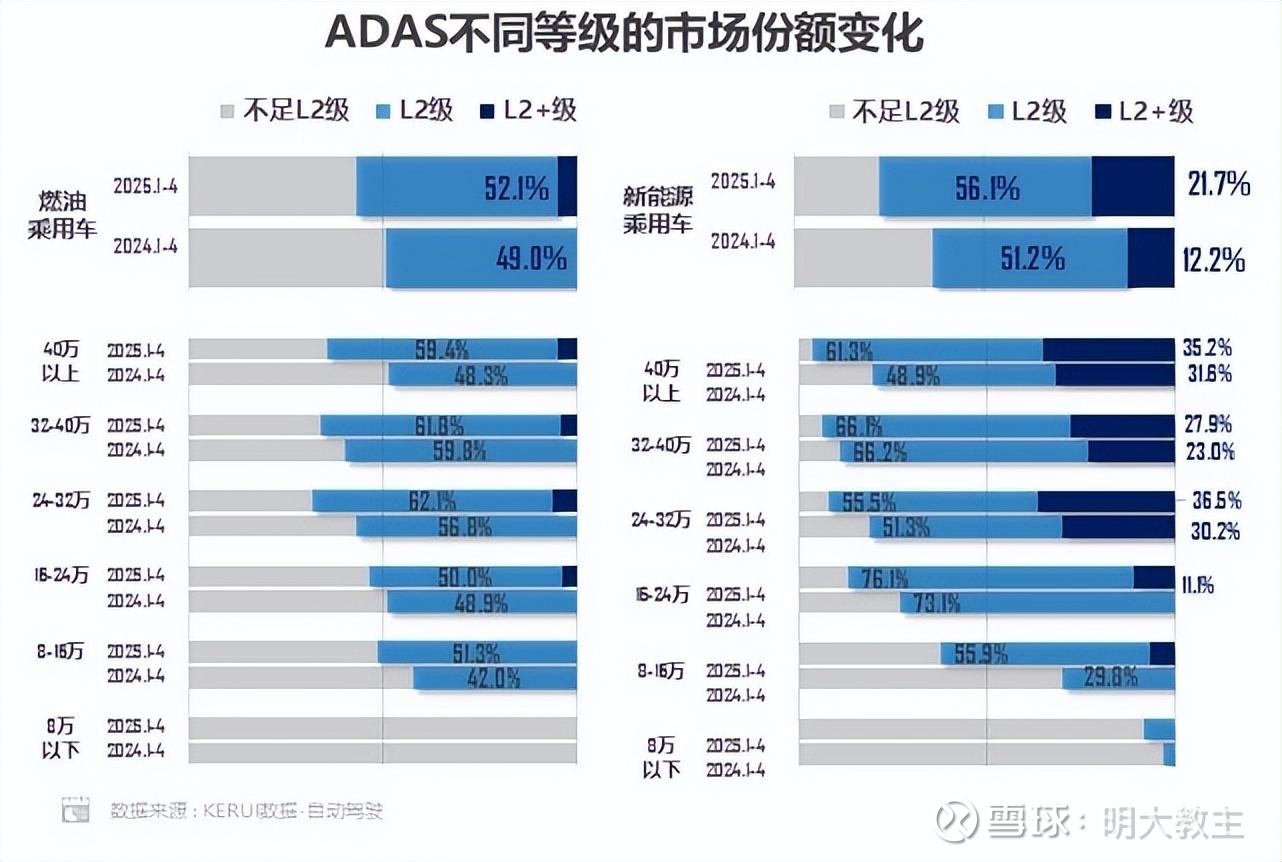

今年前4个月,L2+级智能辅助驾驶新能源车型较去年同期提升9.5个百分点。智能辅助驾驶车型传感器平均装备数量超90个,高端车型装备数量达200个。而网联使得车辆主流数据传输速率从150Mbps提升至24Gbps。智能辅助驾驶智能化、网联化、安全性的需求也将催化连接器、线束规模增长。

在《2024年国际连接技术大会》上,TE汽车事业部中国区副总裁兼总经理孙晓光表示,一辆汽车的线束重量一般在17-25kg,单车线束成本超3500元。低压线束中,导线成本约占三分之一,主要的成本来自铜。

除新能源车外,电力、算力行业铜需求量也在稳步增长。我国是铜进口大国,对外依存度约85%。2024年我国进口铜精矿2750万吨(金属量约650万吨),过去十年年均进口量增速6.3%。国际能源署预测,2030年全球铜材供给量将进一步下降,现有矿山和在建项目只能满足80%的铜需求。减铜替代方案已迫在眉睫。

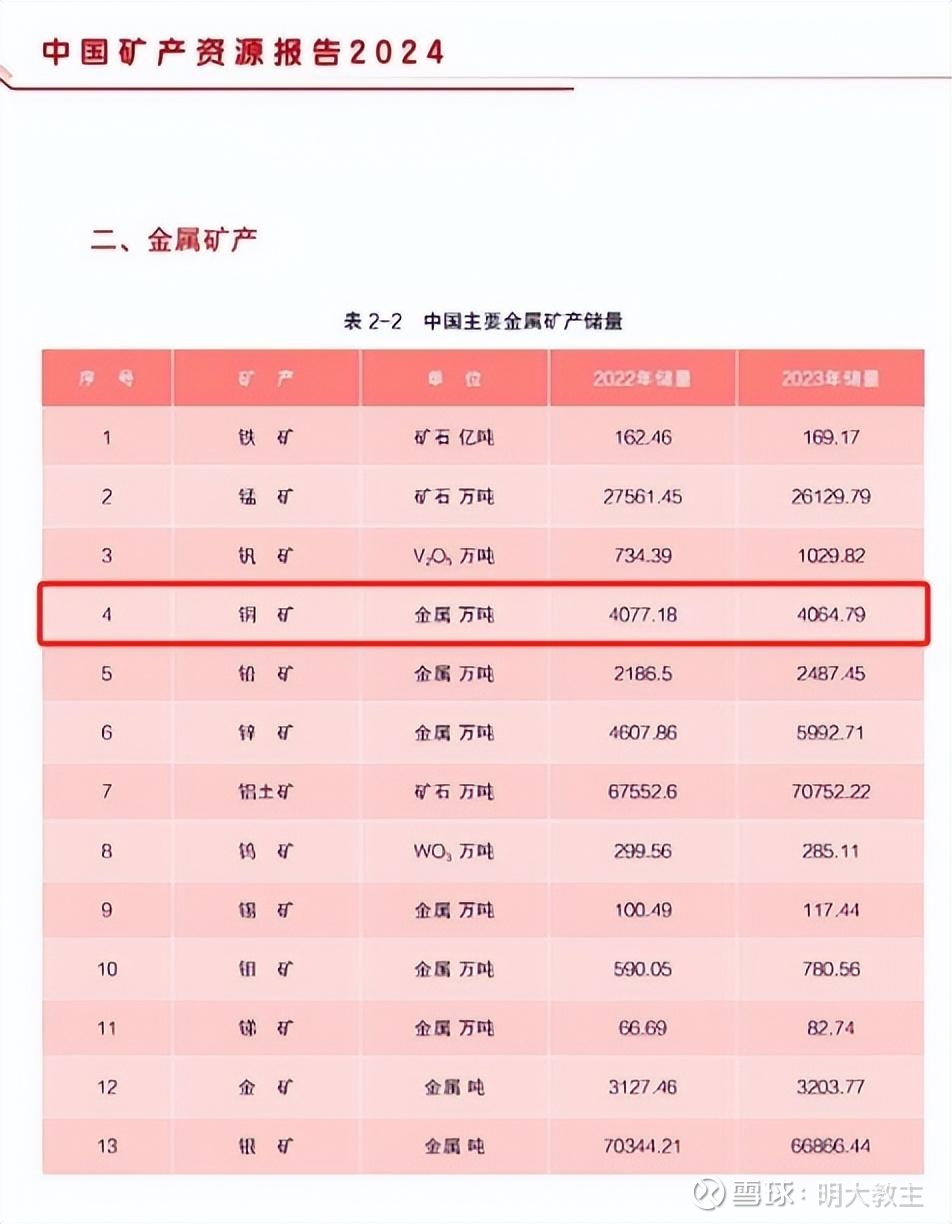

《中国矿产资源报告2024》显示,2023年我国铜矿储量4064.79吨,较前一年有所下降。但同期我国铝土矿储量庞大,有70752.22吨。若在新能源车线束等环节广泛采用“铝代铜”,不仅资源供应将更加稳定,还能起到降本、减重、减排的多重作用。

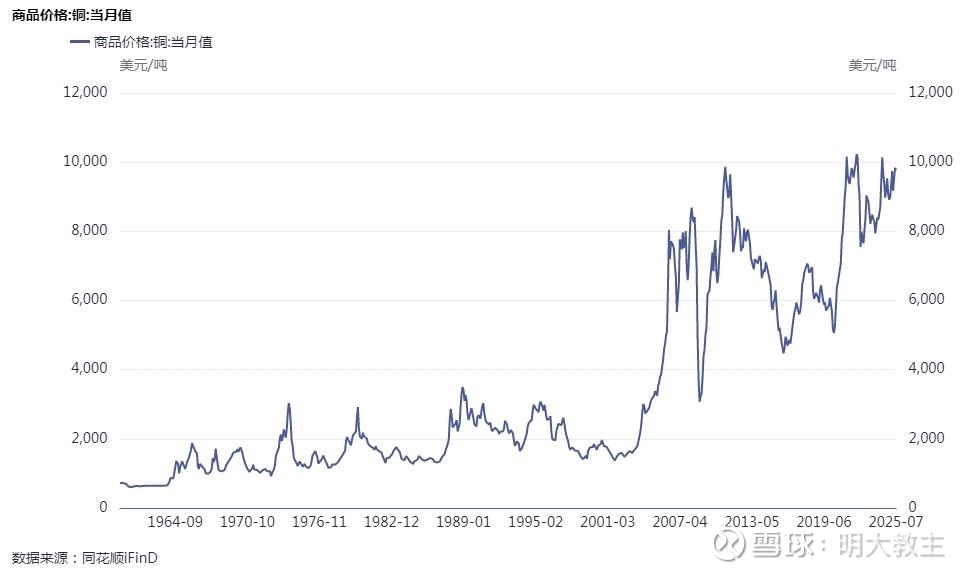

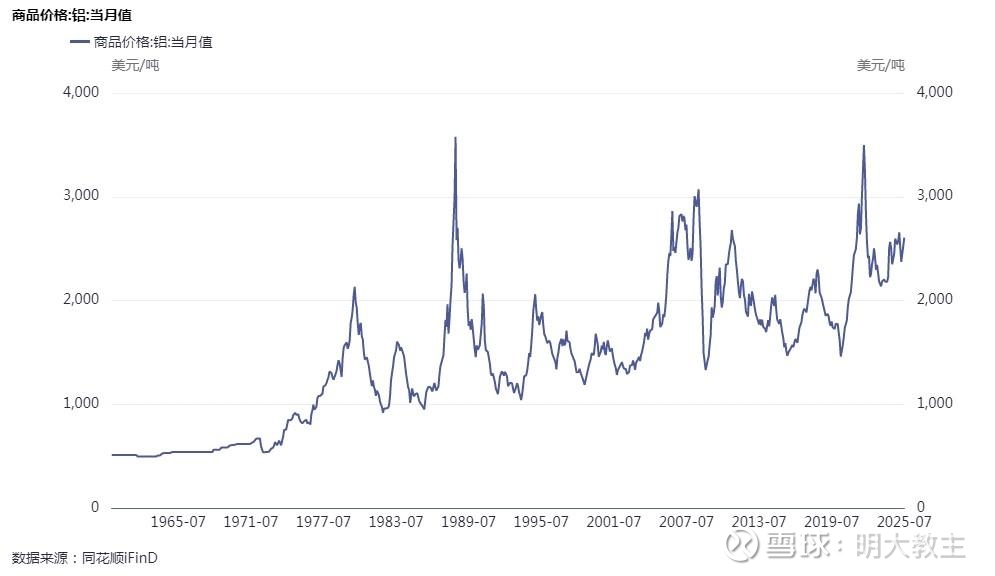

7月末,国内铜价格约9770美元/吨。

而铝只有2600美元/吨。近年来铜材、铝材价差越拉越大。

铝单吨价格只有铜的四分之一。在相同载流量情况下,铜制导电元件重量为铝制的乙等效成本约为铝制元件减去因元件体积增加带来的绝缘包覆材料成本,可较之前方案降本30%-50%。在新能源汽车等科技行业发展以及关税扰动大背景下,新能源车“铝代铜”方案将是原材料自主可控、降本减排的必由之路。

博威合金本次公布的“铝代铜”方案不仅解决了此前铜铝连接“顾此失彼”的难题,还能从源头实现质量控制,将为公司新材料业务构建明确的新增长极。

二、博威合金祭出“铝代铜”健康替代方案。

公开信息显示,特斯拉高压线束采用全铝方案,较相同载流量铜导线减重21%;小米Su7采用铝制线束,相比铜制线束重量减轻约30%。

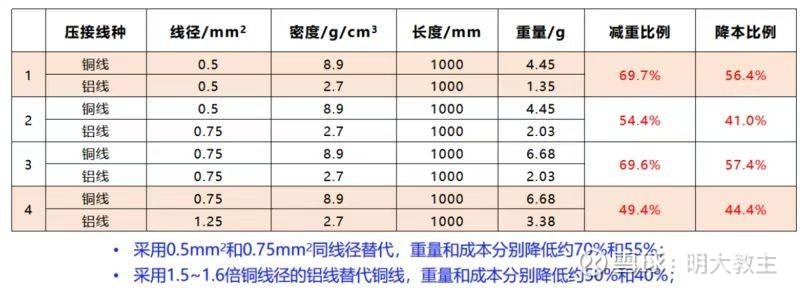

理论上,线束“铝代铜”方案可减重50%+,降本40%+!低压线束则更为明显。

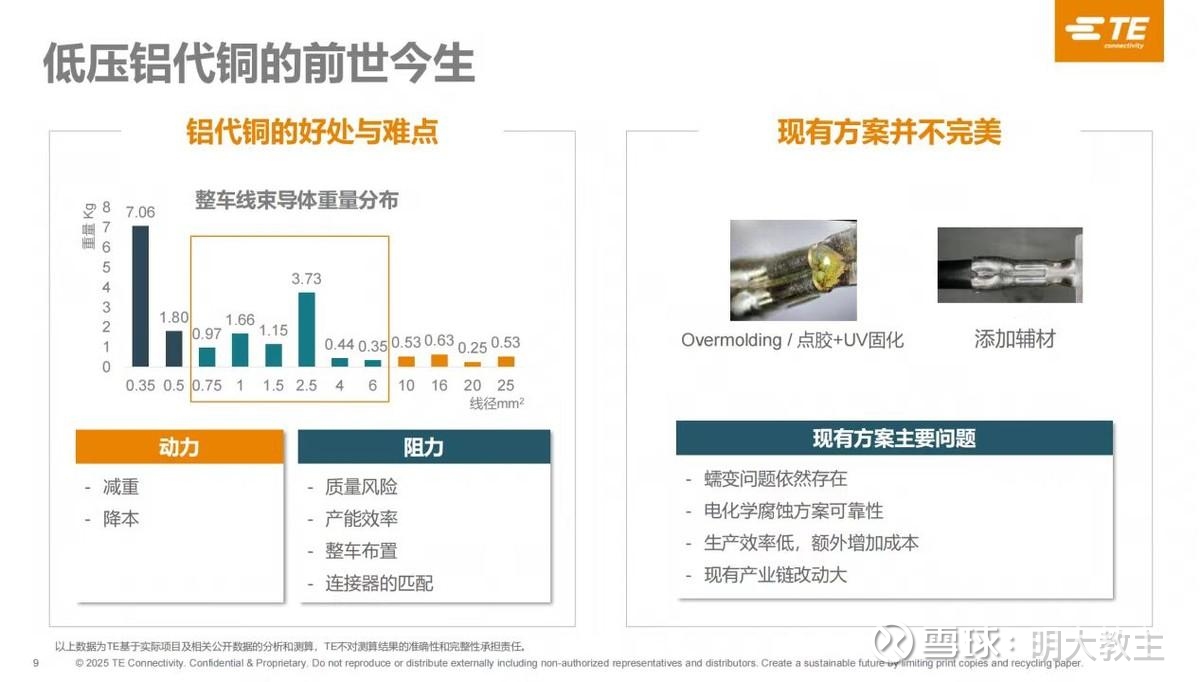

以往在汽车低压线束载流制造过程中,可用1系跟6系铝合金来替代铜,但往往难以同时解决以下几个问题:

一是铝线和铜连接器之间会因电极电位差引发电化学腐蚀。铝线电化学腐蚀不会生锈,而是消损!极易影响汽车使用寿命并导致司乘人员安全事故。

二是铝材料在长期受力下易发生蠕变(塑性变形),导致线束连接松动、接触电阻增大,可能会引发电路故障。年初某车企通报两期因连接器问题引发的事故,可能就与铝材电化学腐蚀/蠕变有关。

三是此前材料转换所导致的质量追溯难度高,很难找出是哪些批次的哪些材料出了问题。即使查出了问题,生产线调整所需的时间也比较长,会直接影响开工率以及供货的稳定性。

四是新能源整车拥有数百个载流回路,同种复合材料恐难匹配多种连接器,给整车设计、制造也带来了不小的挑战。

国内有企业采用纳米涂层解决铝线电化学腐蚀问题,但很难同时解决线束“铝代铜”全部痛点。欲彻底解决汽车“低压载流线束”材料蠕变和电化学腐蚀的问题,进而实现健康地“降本、减碳、减重”,只能从材料创新角度破局!

博威合金通过多年配方优化与工艺创新研发的“铝代铜”复合材料既保留了铜的优异导电性,又降低了材料密度,实现轻量化。与此同时,博威合金结合铜铝复合端子应用闭环有效消除了异种材料间的电化学腐蚀,从根本上解决了铜铝替代的兼容性问题。博威合金“铝代铜”材料抗蠕变性能达到单铜材的水平,打破了制约汽车线束轻量化升级的工程难题,是“铝代铜”更健康的解决方案!

发达国家低压系统已实现车身线束、电池管理系统铝代铜(日韩铝合金代铜率70%;美国铝合金代铜率50%)。但在我国,低压线束“铝代铜”尚处于市场导入阶段,渗透率偏低。

(乘联会)

上半年我国汽车批发量1327万辆,照此推测今年我国汽车批发辆或来到2850万辆,假定新能源车、燃油车各50%,即1425万辆。

2019-2023年,我国汽车线束总市场规模由634.8亿元增长至1070.3亿元。招商证券预测到2030年普通低压、高压、高速线束市场规模分别为2670亿元、998亿元和816亿元。

假设国内制造汽车中30%采用“铝代铜”方案,按照“铝代铜”方案平均压降燃油车/新能源车30%的线束成本计算,国内车企今年将节省成本支出(1425X3000X30%+1425X4000X30%)X30%=150亿元。随着新能源车渗透率提升,低压线束“铝代铜”方案将开辟360亿至480亿的替代空间。

如果我国一家年销售200万辆的车企全部采用“铝代铜”方案,平均每台车线束成本节约1000元,一年车企就将节省成本20亿!产业链价值重构和国产替代加深将为博威合金带来巨大的成长机遇。

机构数据显示,目前汽车配套线束市场中,日本矢琦、英国安波福、德国莱尼、美国李尔、日本住友等外资公司占据我国60%以上的市场份额,国产厂家份额不足40%。像小米Su7低压线束就选择了莱尼合作。而博威合金本次披露的“铝代铜”方案在降本、减重以及安全性方面展现出了前所未有的竞争力。博威合金公众号披露低压载流线“铝代铜”方案将于11月全部完成设计验证阶段,并于明年完成生产验证阶段,最早将于明年底“上车”

(博威合金2024年报)

博威合金材料下游最大客户本就是车企,公司与国内头部车企均有直接合作。博威合金投资者交流纪要中显示,公司还是TE、安波福等海外大厂的重要供应商,且博威合金在德国、加拿大、越南、美国等国家均拥有制造基地,“铝代铜”复合材料通过各大主机厂验证并供货只是时间问题。

三、博威合金“铝代铜”方案亦有助于主机厂减排,促进汽车出海。

主机厂其他零部件供应商也正致力于研发轻量化方案,辅助客户降本(比如宁德时代推出铝壳电池)。而铝除了降本、减重之外还有减排的益处。

自2025年起,欧盟要求所有M、N类车辆总碳排放量不超过47.5克/公里。到了2030年,这一标准更是严苛到26克/公里。如果车企碳排放超标,就要面临95欧元/克的严厉处罚。今年上半年我国汽车出口量同比大增48%至200万辆以上,欧盟1公斤铝线可抵0.3公斤碳排放,“铝代铜”方案对于致力于出海的车企而言,亦是不容忽视的因素。

博威合金“铝代铜”方案可为单辆汽车减铜10kg,按照上述假设(国内生产的30%车辆采用“铝代铜”方案),则今年国内车企可节省8.5万吨铜。随着新能源车渗透率逐年提升以及采用“铝代铜”方案车辆占比增加,国内每年减排二氧化碳约85万吨!

四、数字化研发大模型可助力博威“铝代铜”方案质量追溯。

在本次披露“铝代铜”技术方案前,博威合金就已经研发出众多性能卓越的合金材料。博威合金与多家行业龙头标杆企业签订了战略合作协议,正着手产业链上下游的协同研发。截至去年末,博威合金研发的64个项目中,已有8个项目实现产业化移交。

(博威合金财报)

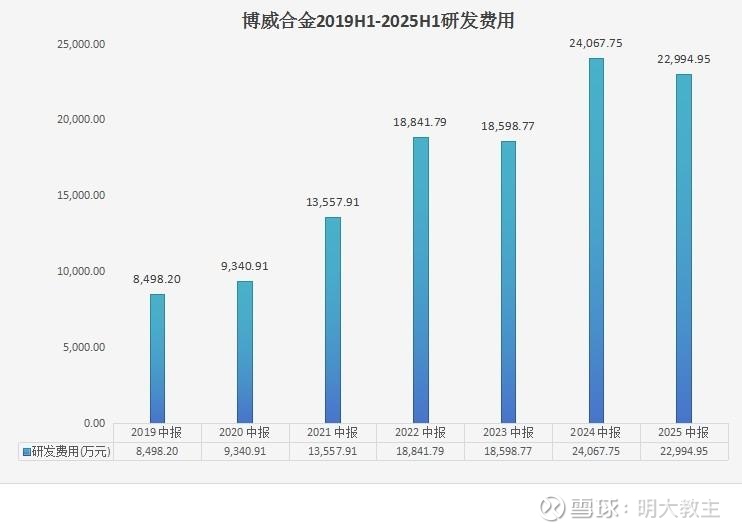

博威合金研发能力、效率的提升缘于公司长期的研发投入。2019年中期至2025年中期,博威合金研发费用由8498万元增至2.3亿元,年化复合增速18.05%。

博威合金的研发产出同样可观。2025年中,博威合金累计获得授权发明专利312项,现有效授权发明专利170项,较去年末分别有8项/6项增加。其中包括美国专利12项,欧洲专利10项,日本专利11项,韩国专利4项。参与制定28项国家标准、20项行业标准以及5项团体标准。

2018年,博威合金就提出数字化理念。2019年,博威合金与埃森哲开展全面合作,进行数字化转型。2021年10月,博威合金数字化研发平台上线。现博威合金通过6年多持续投入,汇集知识图谱、计算仿真与机器学习等前沿AI技术,成功打造了博威合金专属数字化研发垂直领域大模型。该模型融合了博威合金30余年积累的生产工艺数据、材料性能参数及海量行业前沿数据,形成覆盖丰富的合金体系的结构化数据库。博威合金现可通过多模态+多智能体的组合方案缩短材料研发周期,快速响应主机厂对 “高性能、低成本、轻量化” 材料的定制化需求。

关于本次低压线束“铝代铜”方案,TE总经理孙晓光表示“国外20多年没有做成的事情,博威合金在2年的时间就得以解决”,足见博威数字化研发的实力。

此前“铝代铜”出现质量问题很难界定原因。而博威合金可通过数字化管控实现产品生产到制造的全流程管控,既确保了产品质量稳定,又能做到可追溯。

五、“铝代铜”等新质生产力或引领博威合金业绩、估值中枢稳步提升。

去年博威合金的一家友商就因扩产能+新能源车线束订单增长,业绩实现了爆发式增长。

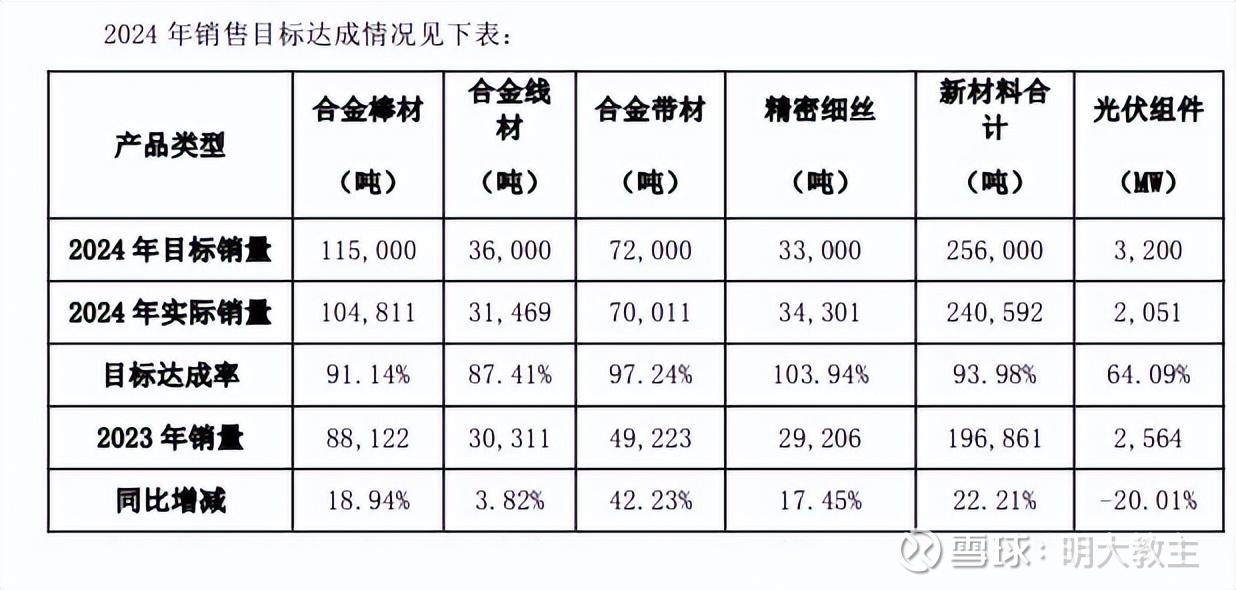

(博威合金2024年报)

去年博威合金棒材、带材、精密细丝销量均保持旺盛增长。

(博威合金2025中报)

今年中期博威合金材料销量同比增长依旧稳健。不久前公司公告“2万吨特殊合金电子材料线材扩产项目”已建设完成并于6月份投产。博威尚未完工的“3万吨特殊合金电子材料带材扩产项目”有望于下半年达到预定可使用状态。随着博威合金扩产能+“铝代铜”等新质生产力产品逐渐投放市场,公司营收、毛利率“双击”效应仍将延续。

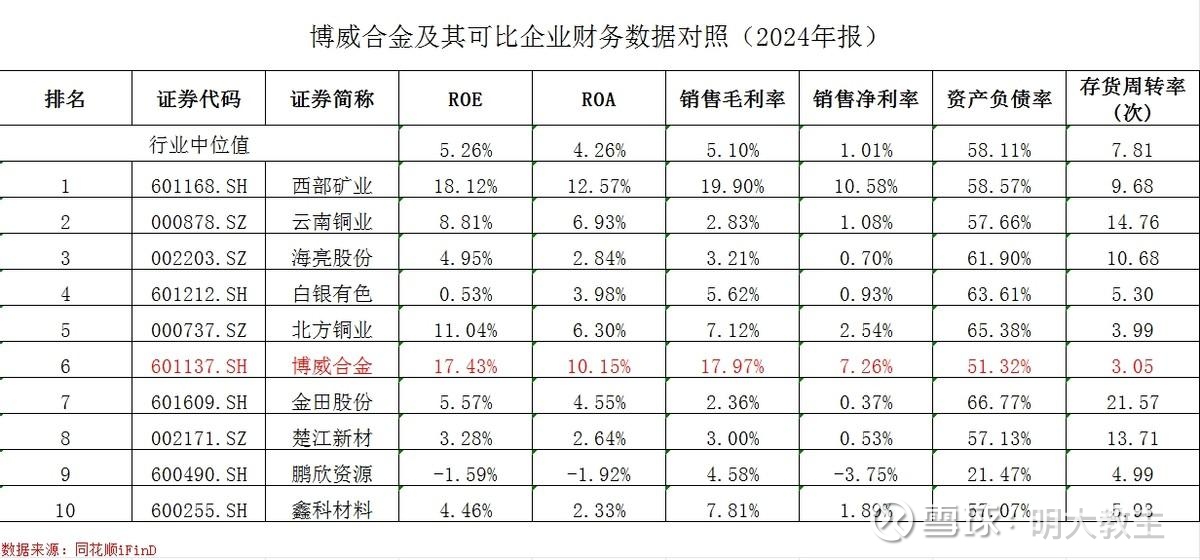

2024年博威合金毛利率17.97%,ROE 17.43%,盈利能力在可比企业中偏高。同时博威存货周转率、资产负债率等数据表现也更优,按说公司各项数据更稳健,估值水平应高于可比企业。但此前一年多博威合金PE(TTM)却长期在10倍附近震荡。

(iFind)

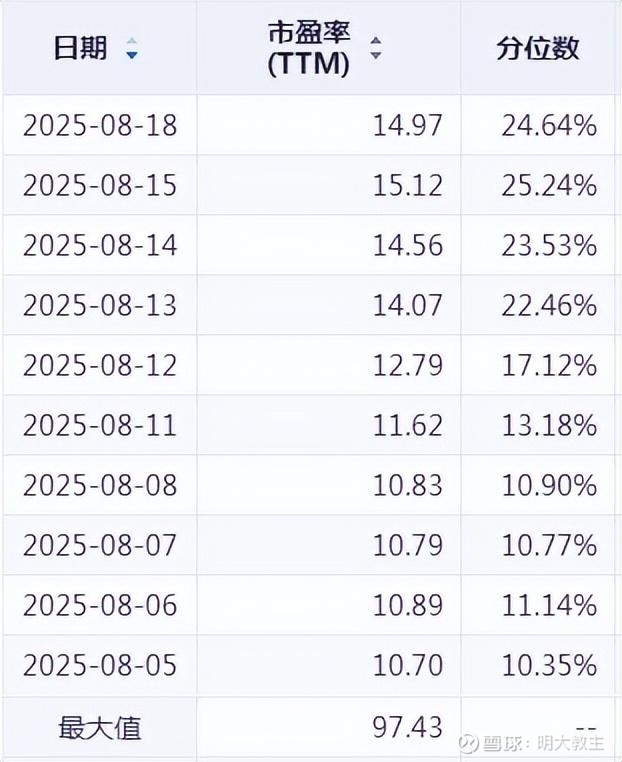

即使上周博威股价大涨,其PE(TTM)也就只有15倍左右,位于近10年25%的估值低位区,较同期可比公司估值低出不少。

鉴于博威合金经营数据已验证公司的数字化实力对经营各环节的赋能具有延续性,参照$金田股份(SH601609)$ 、楚江新材等可比企业估值水平,博威合金PE(TTM)估值中枢在18-25倍之间更合理。本轮公司股价上涨后,博威合金估值仍不算贵!

参照博威合金2023年发布的股权激励计划,今年公司净利润同比增速需要超过14.2%才能达到业绩考核目标。博威合金下半年表现通常比上半年好,且Q2投产的几个项目下半年产量将逐渐爬坡,预计博威合金全年达成业绩考核目标问题不大。