全球AI for Science首家盈利企业,进入产业合作兑现期的晶泰控股确定性最强

全球多位产业大佬将AI视作“第四次产业革命”。在《关于深入实施“人工智能+”行动的意见》等政策利好推动下,AI for Science(AI4S)成长空间已被打开,其中AI 制药最为确定的细分领域之一。

今年Q1我国药企BD总规模约600亿美元,已超过2024全年水平,由AI平台驱动的BD贡献了重要增量。今年1月华深智药与赛诺菲就AI平台的多个双抗项目达成合作,总对价25.6亿美元。不久前英矽智能与礼来达成高额BD,交易总规模27.5亿美元······AI制药及AI4S已成为炙手可热的领域,而率先实现全年盈利的$晶泰控股(02228)$ 备受关注。

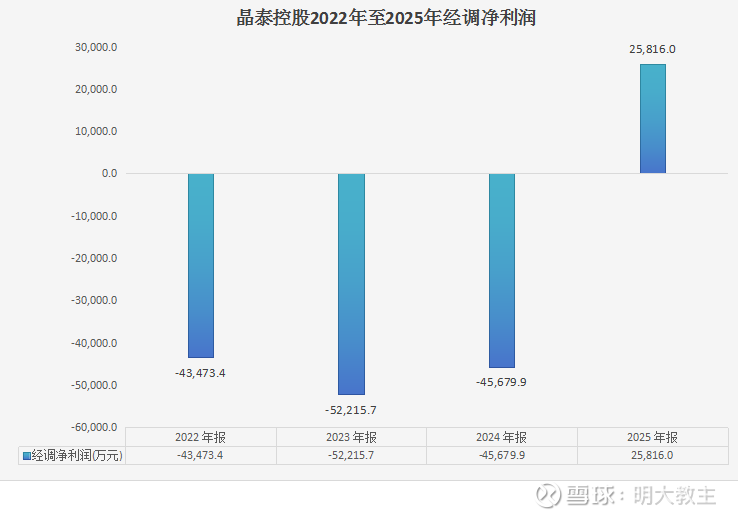

以“量子物理+AI+机器人”为核心能力的AI for Science第一股晶泰控股2025年实现营业收入8.02亿元,同比增长201.24%;净利润1.34亿元大幅扭亏;经调净利润2.58亿元。

(晶泰控股财报)

在多家同行仍在用“烧钱换管线”的叙事融资时,晶泰用一份盈利财报宣告:AI for Science不是资本的无底洞,而是可以自我造血的成熟生意。净利润/经调净利润双双转正意味着AI for Science领域首家盈利企业的名头花落晶泰控股。

01 AI让制药行业效率跃迁,晶泰控股AI4S智能机器人实验室收入同比增长62.6%

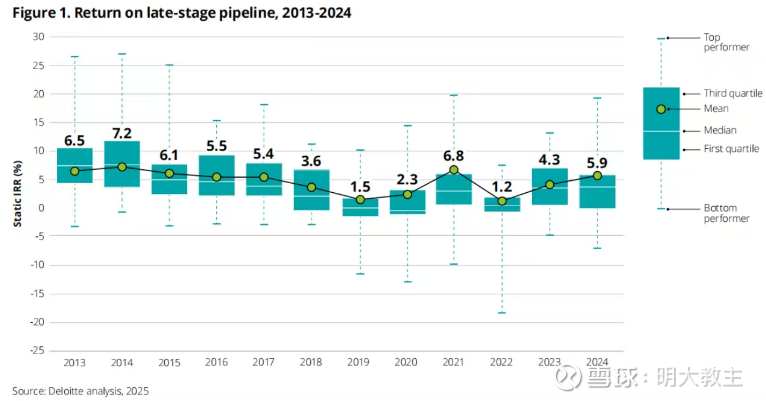

(德勤)

过去十年全球药企投入数千亿美元,换来百余款创新药获批,临床成功率不足10%。据德勤统计,2013至2024年药企创新研发IRR(内部收益率)介于1.2%至7.2%之间,IRR中枢隐有下行趋势。换句话说,制药大厂虽然能用一两条管线赚得盆满钵满,但是这门生意的创新回报率,已经低到可以让股东焦虑、让管理层失眠。

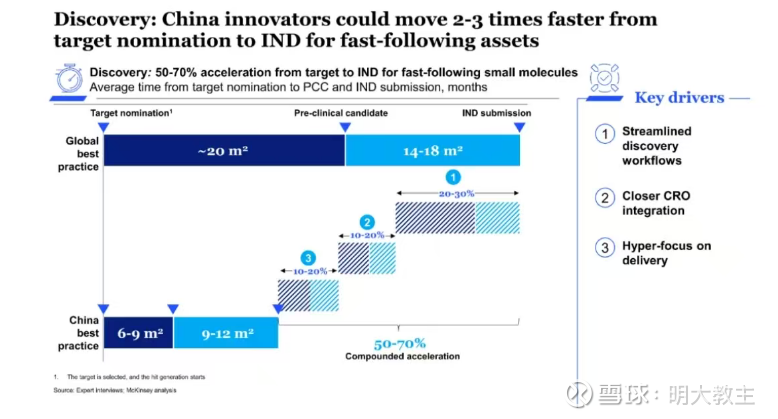

(麦肯锡)

而我国CXO公司凭借出众的生物基础设施,可提供高标准交付导向服务,头部创新药企从靶点推进一款fast-follow项目到临床试验申请耗时约15-21个月,较全球其他地区的最优水平缩短了50%-70%的时间,其成本也仅为全球的1/3至1/2。这是中国医药产业的“工程师红利”,但本质上仍是人力密集型模式——靠堆人,不靠堆算法。

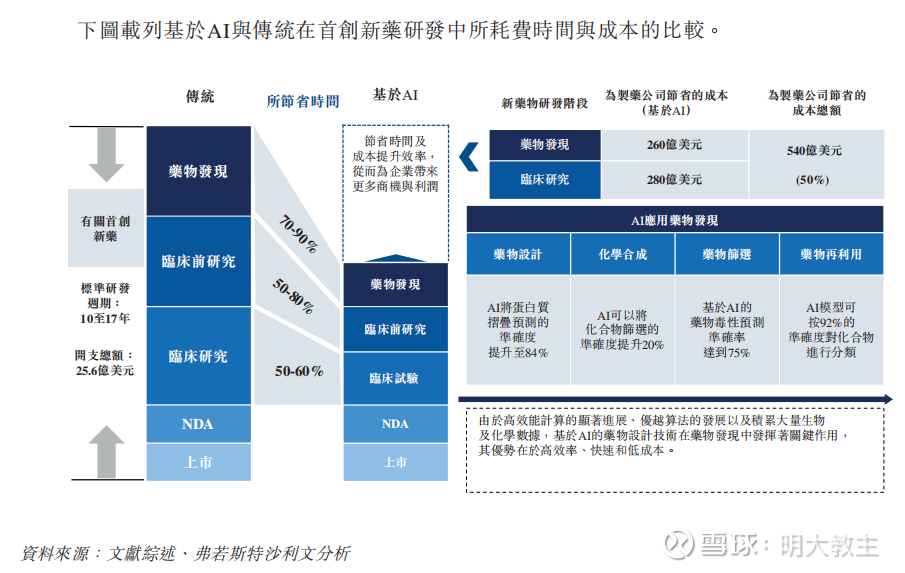

相较于依靠生物基础设施和工程师堆叠的传统研发模式,AI4S对药物研发效率提升的潜力更大。弗若斯特沙利文研究显示,AI可缩短创新研发各环节50%-90%的时间以及50%的研发成本。如果传统模式是“加法”,AI4S就是“乘法”——前者靠人力堆叠,后者靠系统跃迁。

AI在药物发现、临床试验、药品制造与供应等多个环节均能起到积极作用。以药物发现环节为例,传统药企要在4-6年内合成并测试几千种分子,而AI可在较短时间内“虚拟”筛选数十亿个分子,并予以多维度优化,最终筛选出高潜的几十个化合物。

晶泰控股构建了行业独有的“AI模型预测+机器人执行湿实验+数据反哺AI+Multi-Agent智能调度”研发闭环,可7 ×24小时高通量执行实验并积累高质量数据,为药物、新材料研发构建了新范式。

晶泰拥有覆盖研发全链路的Agent系统,包括X-buddy、PatSight、MolAgent、Vast Agent虚拟化合物库、自动化合成机器等,能打通供应链、化合物设计、合成、筛选与工艺优化全链条。目前智能体每周独立推进上万个化合物合成实验,大幅提升化学合成业务通量与数据积累速度。一个传统化学家一周只能完成10-20个化合物合成——晶泰相当于组建了上千人的化学实验团队,且只要有电力,就能持续扩张研发“产能”,加速将 AI 的设计转化为经过验证的成果。

机器人实验室是连接虚拟计算与物理实验的核心枢纽。2025年晶泰控股在“灵动勺”技术应用、视觉感知算法、粉末分析基座大模型、机器人无缝连接方面实现了创新/改良式升级,持续推动化合物研发范式变革。“灵动勺”攻克的是实验室自动化领域公认的难题——微量固体加样。这个突破的意义在于:让AI的“预测”真正能被“执行”验证,解决传统研发中的效率和容量瓶颈,补齐自动化“短板”环节,打通了干湿闭环的最后一公里。

2025年晶泰AI4S智能机器人实验室取得了超预期的商业化进展。晶泰向全球化工巨头巴斯夫交付配方稳定性测试智能工作站;与国内某央企签署千万级人民币合作,提供新型催化材料研发智能化高通量平台;向全球领先制药公司交付NeoDispenser智能微量粉末分装系统、智能化合物管理系统;与良渚实验室签署千万级人民币合作,交付从合成到检测全流程的智能生物材料研发平台;与韩国药企JW Pharmaceutical签署千万级人民币合作,提供智能自主药物合成和工艺研发系统;与罗氏签署百万级人民币合作,交付智能化合物仓储系统;与赫力昂签署百万级人民币合作,交付智能样品前处理系统······这一串客户名单——巴斯夫、罗氏、JW制药、良渚实验室——传递的信号是:晶泰的机器人能力已经跨出制药圈,被化工、材料等多个行业的龙头企业验证。

除了机器人的“硬实力”外,充当晶泰智能引擎的AI模型“软实力”也同样领先。晶泰控股自主研发的蛋白药物生成式AI平台XenProT™采用 XMPNN 逆折叠设计算法,在抗原、单抗、双抗等多款高难度管线项目中验证了领先的能力。AI抗体研发平台XtalFold® 是全球首个在大量药物管线中获得充分验证的AI大分子药物结构建模平台,现已获得多家MNC验证并建立平台授权合作。去年XtalFold®推出Ultra模式,相较于Normal模式抗原-抗体复合物结构预测场景准确率提升了约10个百分点。

至去年末晶泰已累计开发超200个行业AI模型,包括多肽平台PepiX™、分子胶平台、核酸平台Kodexia™、虚拟细胞等多个新平台。晶泰已成为业内极少数同时具备小分子、大分子、抗体偶联药物和分子胶“干湿”研发能力的 AI 制药公司。这意味着,无论药企想开发什么类型的药物,晶泰都能提供一站式端到端的支持。晶泰科技能把更多的成熟、经过验证的业务卖给已有合作的客户,持续扩大已有客户的订单规模(如礼来,分别与其签了 2.5 亿的化学药研发和 3.45 亿的抗体药研发合作),也能针对同一疾病体系,横跨多种药物模式进行内部筛选,再推荐表现最优的小分子、多肽或分子胶进入临床。

有些不严肃的媒体将晶泰AI分子平台视为临床前CRO业务,实际上晶泰与传统CRO有本质区别。晶泰AI平台授权可获得首付款、临床与商业化里程碑及管线再授权收益分成,与抗体分子授权业务模式更类似。随着晶泰AI平台获大药企验证复购,边际成本可以无限降低。国内CRO龙头T公司去年前三季度毛利率不足30%,晶泰控股毛利率则超80%,俨然无法同日而语。关键差异在于:CRO卖的是“人头”,晶泰卖的是“平台”。人头的成本是刚性的,平台的成本是递减的。这就是为什么晶泰能在营收增长200%的同时保持80%以上的毛利率——这是平台型公司才有的财务特征。

依托 “AI+机器人” 平台的工业化验证与持续迭代,晶泰商业模式已成功从单一项目服务向 “平台授权+联合开发+里程碑收益”战略升级。2025年晶泰控股AI4S智慧解决方案客户复购率超75%,收入同比增长62.6%至2.64亿元。复购率75%以上,意味着每4个客户中就有3个回来继续合作。这在B2B服务中是极为罕见的数据。说明晶泰的平台不是“一锤子买卖”,而是真正被客户需要的“研发基础设施”。

02 斩获国内最大AI BD,晶泰控股药物发现解决平台收入大增超4倍

2021至2024年,晶泰控股研发费用由2.126亿增至4.806亿,研发费用始终高于营收。2025年晶泰控股研发费用5.69亿元再创新高。

研发费用前置的特点让晶泰看上去与Biopharma企业没什么区别,实际相较投入大量资金、耗时数年研发的Biopharma,晶泰控股研发费用全部用于AI模型的研发及打磨可复用的平台,后通过首付款+里程碑+特许权使用费的方式增加了低风险收益确定性,并且绕开了AI 在药物研发中目前发挥作用最小、最不明确的临床试验,须知临床试验需要平均8年、花费几亿美金,失败率高达 90%。这也是晶泰的 AI 平台与更多AI 驱动的Biopharma最本质的区别:Biopharma是在赌几条管线,晶泰是在建一座工厂。一条注定失败的管线哪怕前两期临床表现良好,只要在评估标准更严格的临床三期表现不佳,仍然会投资归零,甚至不如“早败早省”;而一座工厂建好了,可以源源不断地生产项目,在未来贡献里程碑及销售分成,也避免了单一管线表现不佳带来市值重挫的风险。

在商业化环节,Biopharma在一款新药上市后要提前扩充销售团队,短期销售费用会有显著升高。而晶泰在去年收入增长两倍的同时销售及营销开支只增长了14%,说明其生意模式远优于Biopharma和传统Biotech。

国金证券研报显示AI让新药研发成本降低4倍,研发投入回报提升5倍,AI药物商业价值将比标准药物高20倍,比同类最佳的精准药物高2.4倍。AI4S成为了创新药行业打破“双十定律”的金钥匙。

2025年,晶泰不仅与复购客户礼来达成3.45亿美元双抗药物研发合作,还宣布与DoveTree达成多款临床前阶段大分子/小分子合作,总订单规模约59.9亿美元。这不但是去年全球总金额最大的AI BD,也仅次于Recursion 2021年与罗氏达成的121.5亿美元的BD,位列历史第二。这笔合作的含金量不仅在于金额,更在于合作方——Gregory Verdine是生物制药界的传奇人物,也是新药物新范式的铸造者,由他直接研发的三款上市药累计销售额超百亿美元,研发实力、战绩与远见兼备。他的选择本身就是对晶泰技术的强力背书,双方还宣布将联手开发分子胶平台,这一平台的进展在财报里也多有介绍。此外,晶泰去年还与甘李药业达成AI多肽平台授权协议;与国内某生物科技公司达成PepiX™平台选定靶点/设计新型多肽前体合作;与国内某药物递送公司开展AI驱动的口服多肽药物开发达成深度合作……

晶泰科技虽然自己没有临床项目,但是它孵化企业的药物管线已经呈现集中爆发、高临床转化率的趋势,在一级市场高歌猛进,备受追捧。而这些进展也对应着水涨船高的里程碑付款和未来商业化分成收益。

晶泰与希格生科合作开发的全球首款弥漫型胃癌靶向候选药物SIGX1094在I期临床试验低剂量组就已观察到多例疾病控制,且安全性良好。SIGX1094预计今年Q3进入II期临床。该管线已获美国FDA授予的孤儿药资格认定与快速通道认定。现全球每年新发胃癌约97万例,其中弥漫型约30%,对应晚期靶向治疗市场规模超数十亿美元。双方合作的潜在FIC管线泛TEAD抑制剂SIGX2649已完成临床前研究,即将向中美监管机构同步提交IND申请。

晶泰参股企业剂泰科技自研肝细胞癌治疗管线MTS‑105获美国FDA孤儿药资格,有望成为全球首款mRNA编码TCE实体瘤疗法。剂泰科技MTS‑004已达到III期临床主要终点,为国内首款完成III期临床的AI制剂新药。

晶泰赋能ReviR溪砾科技,让罕见病新药研发实现里程碑跨越;赋能参股企业默达生物深耕免疫代谢领域创新药研发;与智擎生技合作开发的发现的新一代PRMT5抑制剂PEP08达成重要临床研发里程碑;赋能莱芒生物AI+代谢重编程技术平台在多个重大疾病领域取得系列临床突破;与某领先Biopharma于2025年前达成的三项新药研发项目合作,2项已进入IND-enabling阶段,还有1项预计将于今年上半年启动IND-enabling。

2025年晶泰药物发现解决平台收入同比大增418.9%至5.37亿元。鉴于晶泰AI平台授权、AI驱动分子授权项目研发进展均符合/超出预期且斩获超大额BD,料公司药物发现解决平台成长延续性将相当可观。

03 晶泰控股系国内少数达成多领域合作的AI for Science,抗风险能力强于纯AI制药企业

QuestMobile等机构预测,随着AI模型应用使用人数的增加,今年将会是AI应用大年。但环顾AI企业发展现状,除了AI广告确实赚钱外,最有话题感的竟是“养龙虾”。我国是全球工业门类最完善的国家,AI在产业革新中的巨大潜力如今只兑现了“九牛一毛”,留给AI4S发展的空间相当广阔。“养龙虾”的隐喻很妙:大家都在秀AI能干什么,但真正赚钱的AI公司却寥寥无几。晶泰的盈利,是AI智能体落地产业的实证。

MedMarketInsights预测2031年全球AI制药市场规模将增长到85.02亿美元,2022-2031年复合增长率为27.2%。

(Research)

Research等一些更乐观的机构则认为2030年前后全球AI制药市场规模就会突破百亿美元。

然而仅今年1月全球AI制药授权合作就已经多达10起,交易总额超200亿美元。机构还是低估了AI制药的爆发力。如果说AI制药是“风口”,那这个风口的烈度,可能远超大多数人的想象。

晶泰用严肃性、伦理性要求极高的药企标准自动化实验室解决了数据难题,正将多年积累的AI+物理/化学解决方式向其他产业迁移,并在医药行业外成功实践。

去年晶泰控股成功开发并验证小分子 Remeanagen™、多肽 AquaKine™两款防脱生发创新成分。联用配方Groland经人体实验验证,生发防脱效果、安全性、起效速度均显著超越现有同类产品。现两款分子已成功通过美国化妆品新原料INCI(国际化妆品成分名称)注册,Groland亦获得美国FDA化妆品备案,Groland明星白金系列3月初上市后迅速起量。目前晶泰已将两款分子授权给下游合作方,并获得高达双位数百分比的销售分成。

从抗癌药到防脱发产品,听起来跨度很大,但底层逻辑是相通的:都是AI筛选靶点、设计分子、优化活性、验证效果。这正是晶泰平台价值的体现——一套技术底座,可以复用到多个行业。

2025年我国防脱护发类产品市场规模约174亿元。蔓迪去年上半年新推出的一款防脱发洗发水仅6个月销售额就达3444万元。上述消费级防脱生发产品今年有望给晶泰带来千万量级收入。

今年1月晶泰与晶科能源子公司签署战略合作协议,双方将共建全球首个“AI决策+机器人执行+数据反馈”全闭环的叠层电池智造线,加速光伏领域颠覆性技术产业化。随着晶泰商业化“触角”延伸到消费、新能源乃至更多领域,其受创新药产业周期影响将减弱,抗风险能力优于大多AI制药企业。

这是晶泰区别于纯AI制药公司的核心优势:它不是押注一个赛道,而是在建一套通用平台。医药周期不好时,有消费健康;消费饱和时,有新能源。这种“多引擎”结构,大大增强了抗风险能力,减少单个管线乃至业务板块的风险和依赖。很多人看不懂晶泰,是因为它是难以定义的跨界“新物种”。但这也恰恰是晶泰能够率先实现 AI4S 领域盈利的优势:手握反复验证过先进性的可复用技术基座,有资本市场的支持,有 70 多亿的现金储备,有跑通并盈利的商业模式,也有跨行业先行优势与品牌溢价,自然有底气同时布局 AI4S 的多个高增长潜力领域,持续构建竞争壁垒并推进商业化。

(晶泰控股年报)

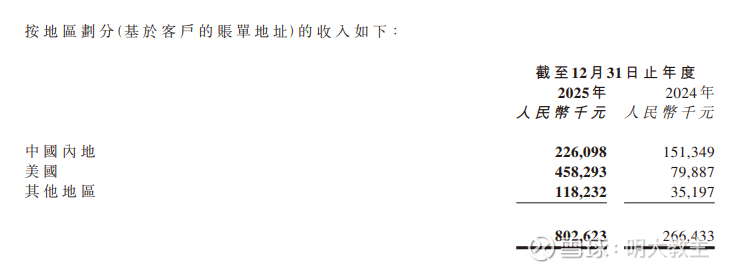

去年晶泰海外收入占比72%,来自于美国地区的收入增长4倍多。北美地区创新研发投入金额更高也更连贯,出海实力强的晶泰后续成长预期也更优!至2025年末,晶泰获多家产业头部客户认可,包括全球前20大生物企业中的17家。创收客户数同比增长62%!

去年晶泰收购英国公司Liverpool ChiroChem,并将其自动化手性化学技术平台与晶泰AI和机器人驱动的研发平台进行整合。去年末晶泰控股现金余额70.86亿元。今年初晶泰发行零息可转债又融得28.36亿港元。未来晶泰或将凭借现金优势在全球范围内实施更多并购,支撑全球化扩张的步伐。

当其他AI4S企业进行早轮次融资时,晶泰机器人已有几百台,“AI+机器人”已在产业端大规模应用并形成数据规模优势;当友商开始投入资金研发算法和平台时,晶泰已经开始升级算法并增广覆盖至更多产业赛道了。去年底全球AI制药企业已超350家,国内企业超100家,不过成长期、成熟期的企业仅10余家。截至目前,全球AI4S领域盈利的企业仅晶泰一家!说明晶泰已跨越Know-How的“从0到1”阶段,迈向商业化飞轮高速运转的“从1到100”阶段,确定性最强。前者还在证明模式可行,后者已经在复制成功。晶泰的盈利,正是这个跨越的标志。

资金流向可一定程度上反映机构对不同AI4S企业的偏爱程度。

2025年国内AI制药领域融资32起,累计融资总额超67亿元,同比大幅增加130.5%。资本明显更青睐晶泰等“技术闭环能力强+商业化验证成功”的头部企业。

近两年AI4S企业融资案例中,晶泰是国内“吸金”能力最强的,放眼全球也不遑多让。

国内,AI for Science赛道正在迎来一波上市潮。从今年初登港交所 18A的英矽,到刚刚拿到上市备案通知书的晶泰孵化企业剂泰科技,以及据传好消息将近的深势科技。2025年以来,还有多家AI制药企业相继披露IPO计划,行业进入资本化的密集窗口期。但多数仍处于亏损状态,估值建立在“未来预期”之上。而晶泰已经率先兑现了盈利——这意味着,当市场从“押注叙事”转向“押注结果”时,晶泰将拥有先发优势。

2024年AI原生Biotech 中位数估值约7800万美元,是传统生物制药企业的2倍。然而具备颠覆性算法/独家数据、AI主导药物发现管线较多及管线进入临床II/III期、已签订大额海外授权协议并取得里程碑收入这三类企业估值更可观。

截至4月1日收盘,晶泰控股PS(TTM)46.92倍,位于上市以来10%的低百分位区域,与$Generate Biomedicines(GENB)$ PS(TTM)49.95倍相近,低于英矽智能79.51倍的水平。在收入增速、平台优势、现金储备、跨行业扩张等方面,晶泰也跑赢了同类型的企业。“AI+机器人”进展最领先、商业化最广泛、率先盈利的晶泰不仅没有估值溢价,还较可比企业更便宜些!这是一个值得思考的问题:全球首家盈利的AI for Science公司,估值却比仍在亏损的同行还便宜。这到底是市场的错判,还是投资者的机会?

对照主营抗体分子授权+模型动物的$百奥赛图-B(02315)$ ,我们可发现随着企业达Break Even并持续兑现商业化潜力,股价会经历明显的估值修复。这个好赛道里,晶泰已经率先跑通了商业模式。当赛道进入密集兑现期时,已经站上盈利起跑线的晶泰,其投资确定性也理所当然是最强的。