农产品000061-2模式及估值关联

地价升值与公司估值关联性

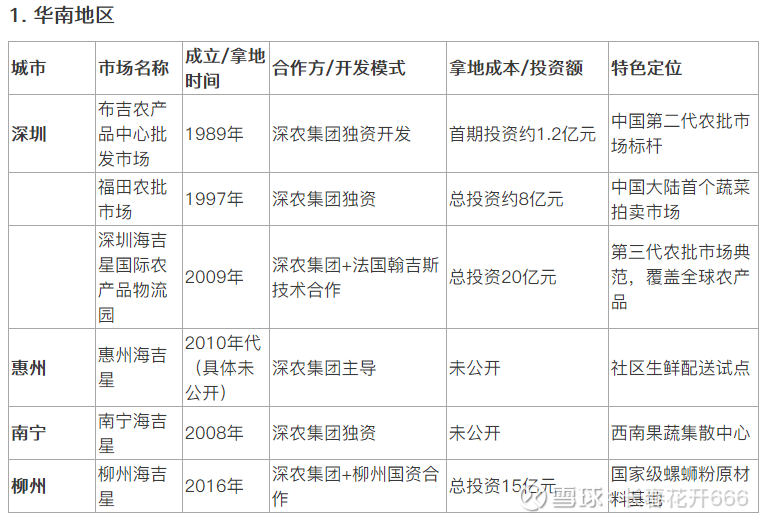

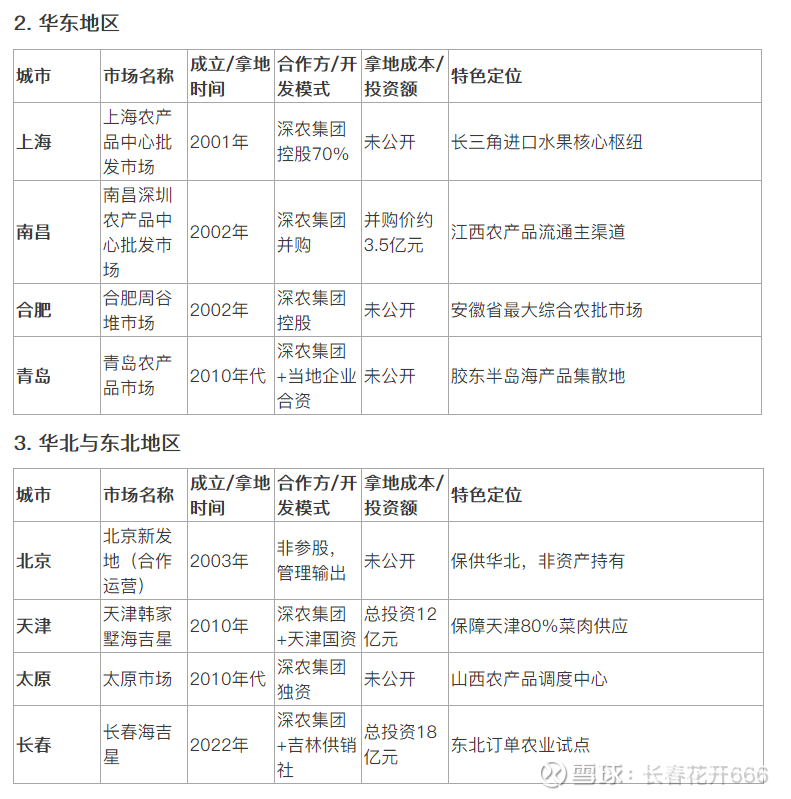

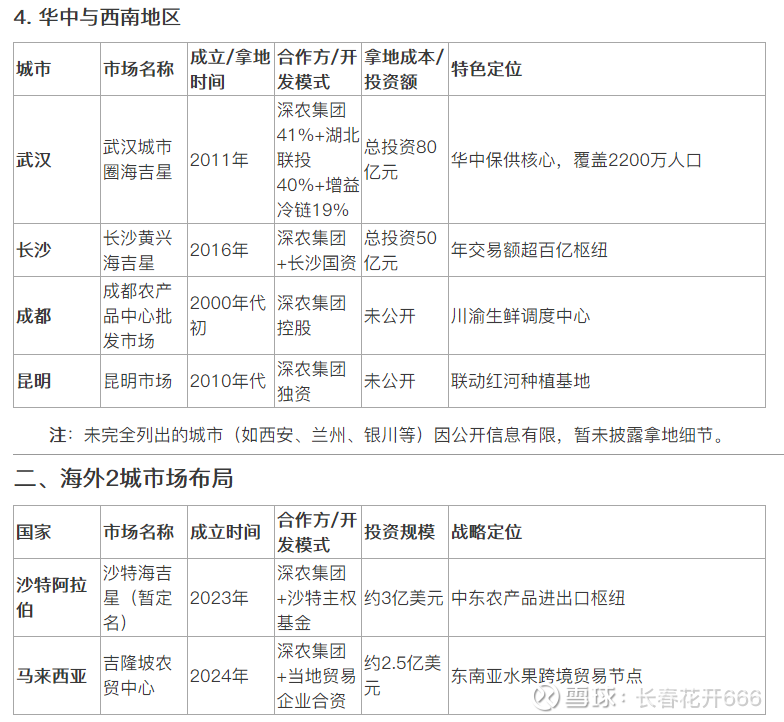

根据公开资料及旗下市场运营情况,农产品在22个国内城市及2个海外城市布局的35家农批市场(含实体市场及线上平台),结合成立时间、合作方、拿地成本及市场定位,具体梳理如下:

一、国内22城市场清单(按区域划分)

三、合作方模式与拿地策略分析

深农集团的市场拓展主要依赖三类合作模式,直接影响拿地成本与开发效率:

独资开发(占比60%)

案例:深圳福田农批、南宁海吉星

优势:完全控制资产和运营权,适合核心枢纽城市。

拿地成本:一线城市(如深圳)土地成本占总投资的40%-60%,三线城市通过政策扶持降低至20%以下。

国资合资(占比30%)

案例:天津韩家墅(天津国资)、武汉海吉星(湖北联投)

优势:获取低价土地和税收优惠,如武汉项目获国债支持。

典型条款:政府以土地作价入股,深农承担建设和运营。

技术合作与轻资产输出(占比10%)

案例:北京新发地(管理输出)、沙特项目(技术标准输出)

优势:规避重资产投入风险,收取品牌使用费和分成

核心城市土地储备:公司在深圳、上海、广州等一线城市持有大量物流用地(如平湖海吉星占地30.3万㎡),地价长期升值显著。

资产价值释放:旧改项目(如深圳布吉农批搬迁后开发)带动周边地价上涨,2025年深圳核心区工业用地溢价率超30%。

净资产增厚:地价升值直接提升公司净资产(2024年净资产60多亿元),降低市净率(PB)估值风险;融资能力增强:土地抵押价值上升可优化债务结构(当前负债率61.5%),定增募资20亿元用于新项目,进一步撬动资产价值。

比如:草埔地块(深圳布吉农批搬迁后开发)作为深圳最后一个棚改项目,开发完成后预计为上市公司贡献20亿元以上可售货值,并通过商业运营增厚长期收益。位于深圳罗湖草埔,拆除用地面积2.97万㎡,规划容积12.5万㎡,以住宅为主(占比87.6%)。当前进度:2023年4月启动签约,签约率超95%;2024年12月专项规划获批,2025年5月总平面图公示,处于建设筹备阶段;预计开发周期:3-5年(参照同类棚改项目)。合作方与收益分配尚未公示合作房企,但深圳棚改多由国企或品牌房企(如招商蛇口)主导;上市公司收益:项目建成后,除安置房外的住宅(约7万㎡)可转化为可售货值,按周边房价5万元/㎡估算,货值约35亿元;商业配套(7000㎡)及停车费等年收入预计5000万元以上。

早期拿地,核心城市土地储备和旧改项目将成为净资产与估值跃升的关键。公司“农批+地产”双轮模式,在民生保供与资产升值间形成独特护城河。