学习笔记:金蝶国际

PangZG_2030

· 广东

个人持有少量 金蝶国际H,在25年时 蹭着“AI热点”大涨一波,而最近又随着“AI将颠覆传统软件”的叙事而大跌。最近进一步了解公司信息,记录如下。

1、国内软件行业感觉是个苦哈哈的行业,而订阅模式的软件服务 是相对好的商业模式,即把 过去一次性买断软件 变成 每年或者每月缴费的模式。如 金山办公、金蝶软件,都有很大占比的订阅收入。

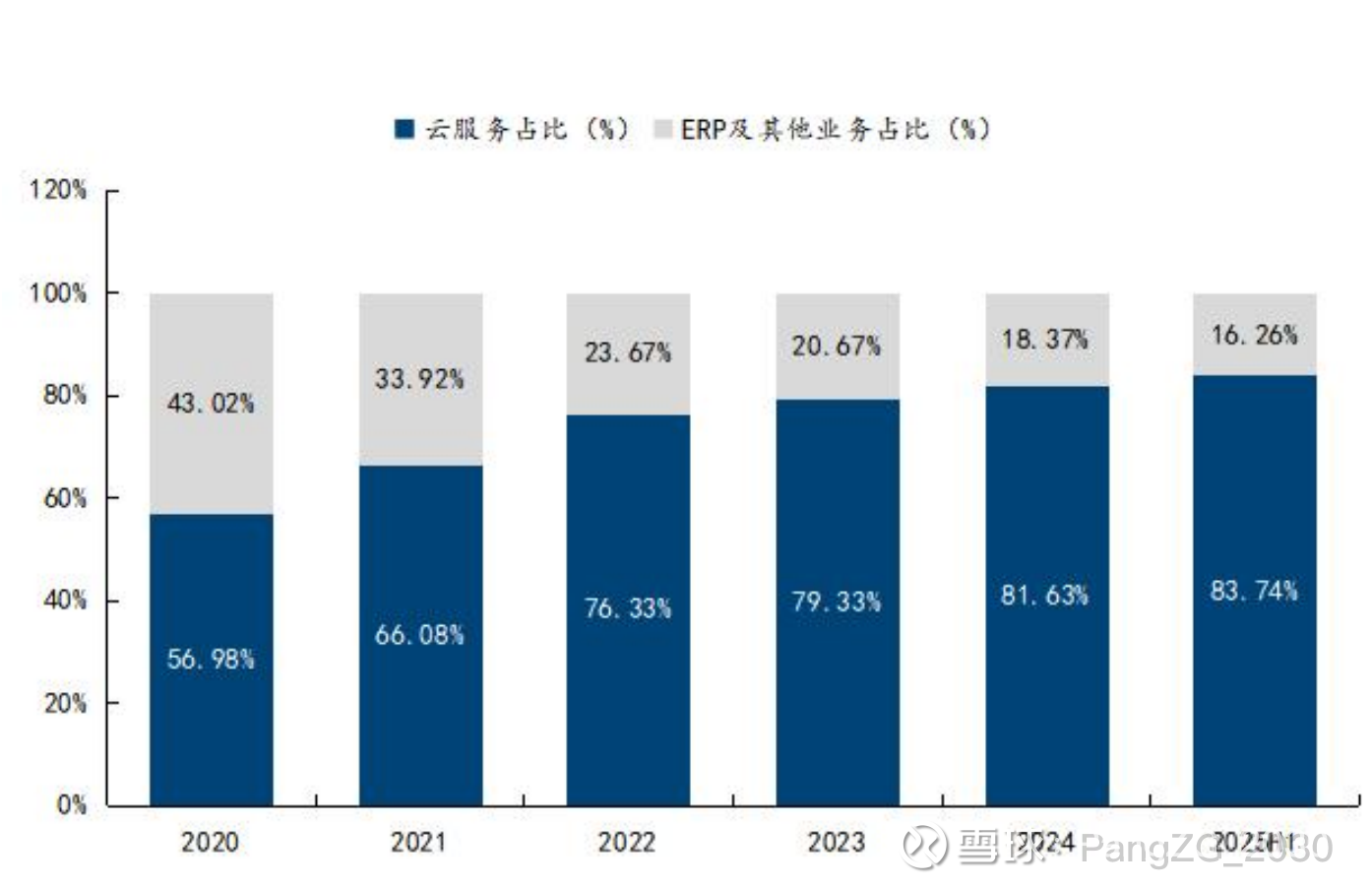

2、金蝶在中国市场的 SaaSERP、财务云、财务和会计应用云、司库管理云、EPM、税务、PLM 云等多个细分领域均位列第一。同时,金蝶也是国内较早、较成功地进行了 云战略转型,在25年的云服务收入占比 超80%。

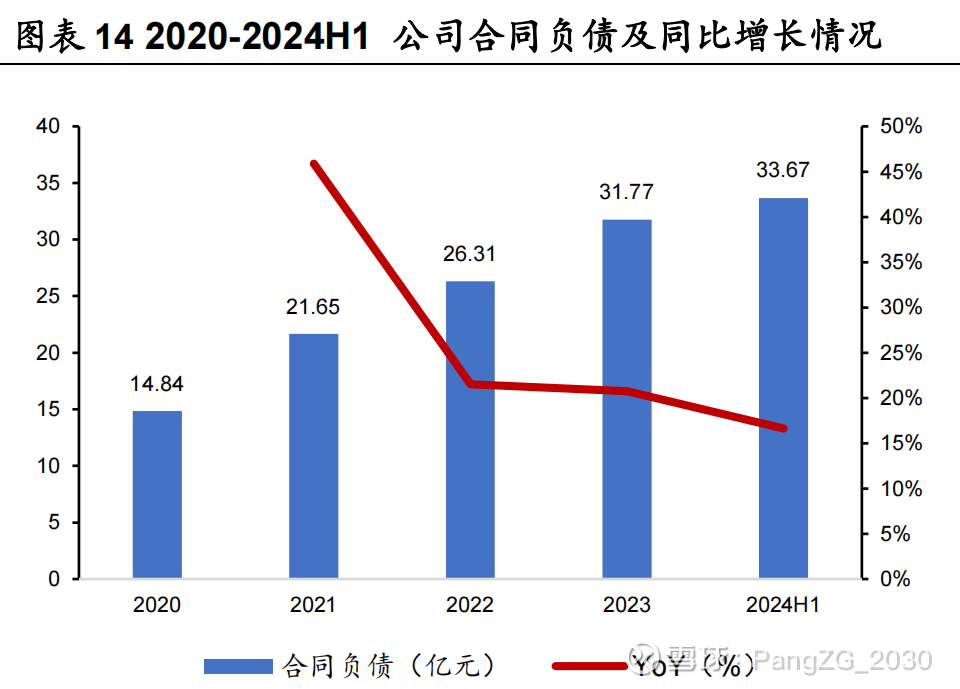

3、公司云订阅数据持续上升,以25年半年报数据为例,云订阅收入从24年同期的人民币约13.80 亿元增长至人民币约 16.84 亿元,同比增长约 22.1%,占集团收入约 52.8%。如下图所示,近几年,云订阅业务的预付费金额(对应于合同负责)是持续增加,合同负责越多越好,合同负债将转化为后续的收入。

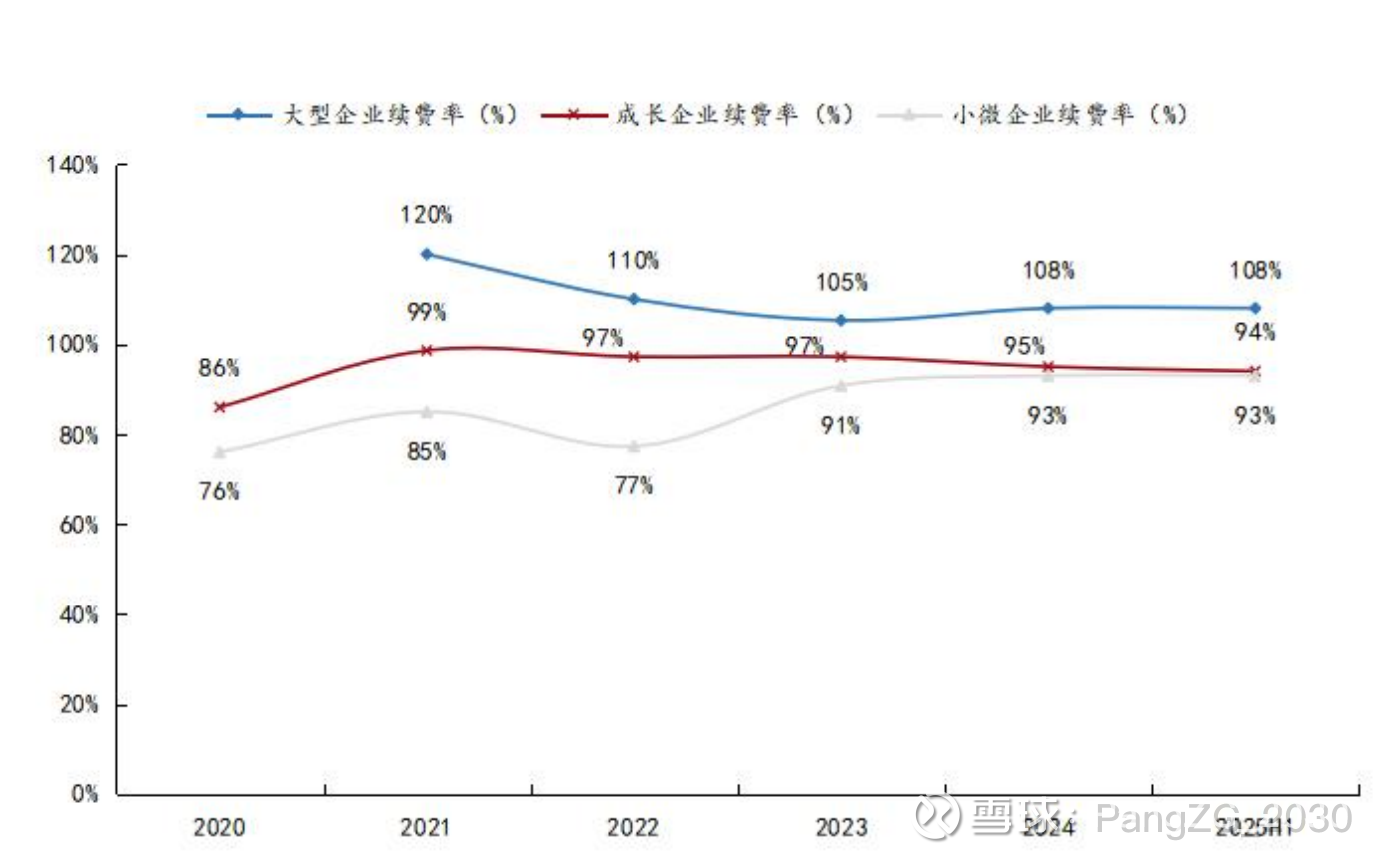

4、企业订阅的黏性往往高于个人订阅,金蝶公司的订阅客户续费率也维持在高位。

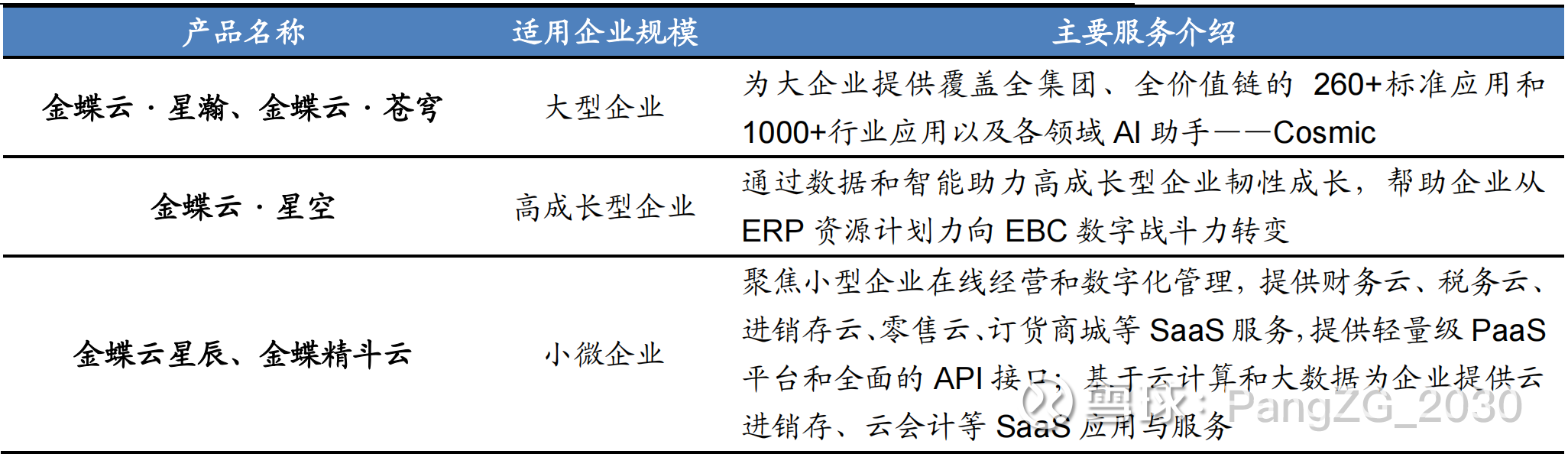

5、公司主要产品覆盖大中小各类企业

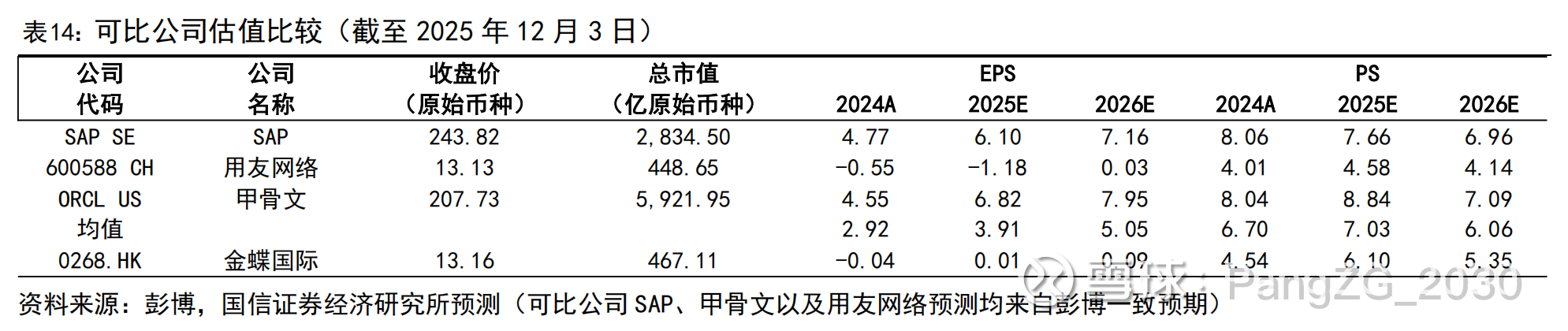

6、对标企业,国内主要是 用友、浪潮,国外是 SAP、Oralce。对企业估值,因当前未盈利(预计26年将 扭亏为盈),因此不使用PE,采用PS法。