学习笔记:油气产业链之 油服行业

在油气产业链中,油价对油服行业的基本传导逻辑是:油价上涨——油公司盈利能力增强刺激资本开支意愿提升——油服公司工作量增强、产能利用率提升,盈利增加后扩大设备采购——油服装备公司订单需求增加。

在传统以油价为主导的油气勘探开发产业链中,一般而言,油气公司资本开支通常滞后油价约 1 年,而油价对油服市场的影响并非直接影响,油服环节通常滞后期在 1-1.5 年左右

1、油服行业:油田技术服务和装备行业

油服行业 是指以油田为主要业务场所,为油气资源从勘探到开采的所有环节提供工程技术支持和解决方案的生产性服务行业,包括物探、钻井、测井、录井、固井、完井、井下作业、工程和环保服务、开采油气、修井和增产等一系列技术服务,以及相关的装备、器材制造等业务。

油田服务行业上游主要包括船舶、泵阀、仪表仪器以及工程辅料等设备提供商;下游主要是石油天然气公司。

2、油服行业:五大业务板块

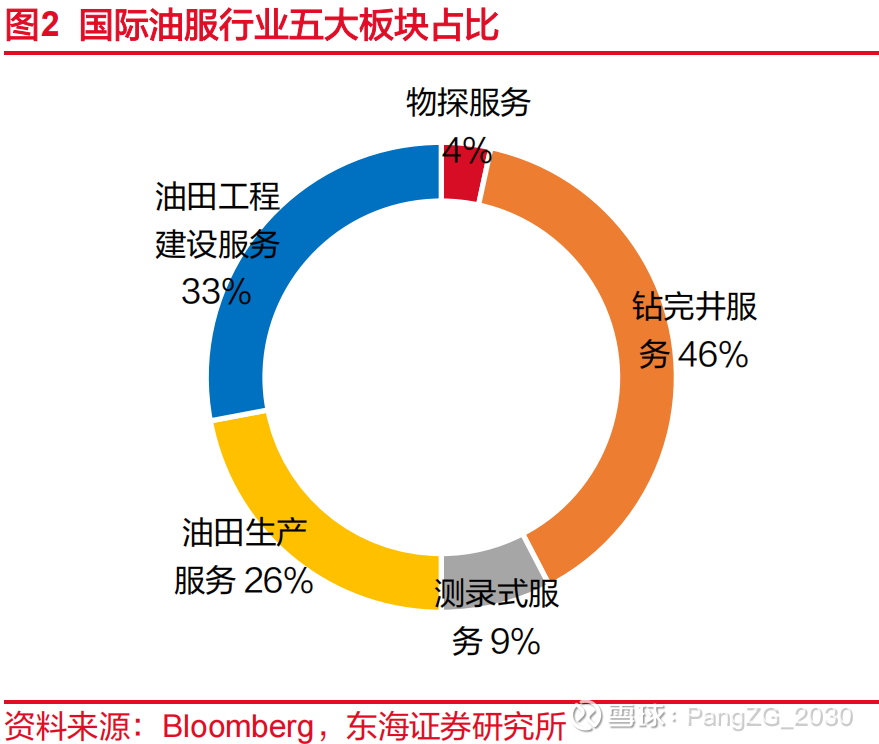

油服行业产业链可分为物探、钻完井、测录井、油田生产服务和油田工程建设等五大服务板块。其中:

1)物探、钻完井和测录井是采油工程的开端环节,主业务为寻找油气、证实油气存在以及提供钻井信息服务;

2)油田生产服务指采油环节,借助前期获取的信息进行油气开采;

3)油田工程建设为后期环节,从事油气生产后续的平台建造、管道铺设等总包工程以及生产环节中的安装、维护拆除工作。

钻完井在油服市场中占比始终最高,保持在 40%以上,物探服务占比最低,约为 4%。

3、油服行业:主要玩家

全球油服市场较为集中。全球油服行业约有 50%以上市场份额,长期被四大油服公司斯伦贝谢(SLB)、哈利伯顿(HAL)、贝克休斯(BHI)和威德福(WTF)占据。其具有强大的资金实力、先进的技术装备等竞争优势和壁垒。其他中小油服公司主要依靠地缘优势、成本优势和特色技术优势等抢占部分市场份额,在细分市场领域占据一定的空间。

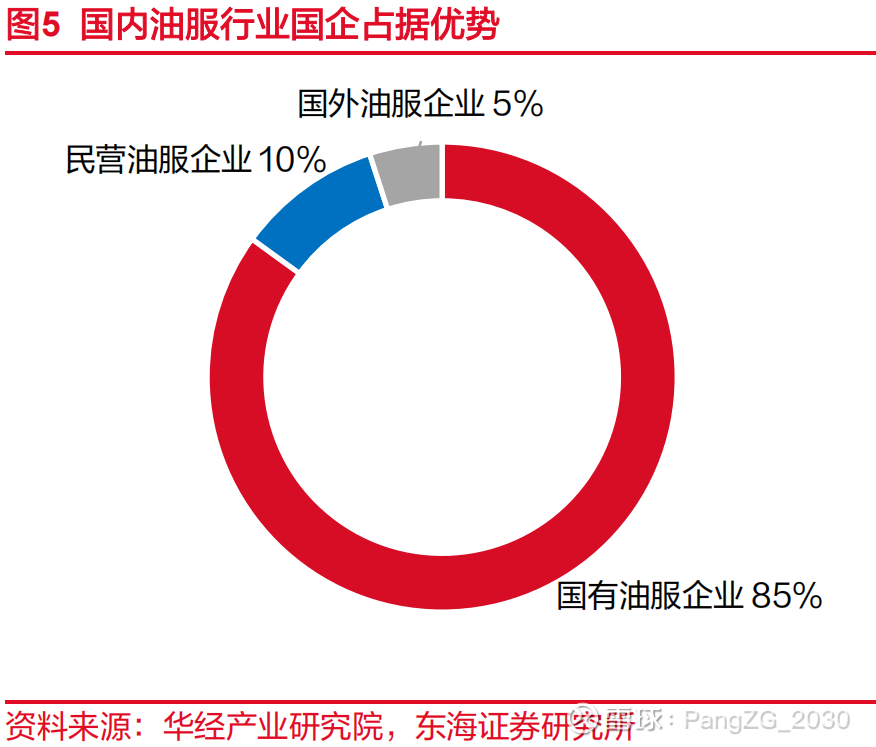

国内油服行业国企占据更多优势。中国石油开采领域的主要参与者为中国石油、中国石

化和中国海油三大公司,特别是在传统油气田区域,国有企业表现出高度集中的特征。

1)以“三桶油”旗下油服板块为主的综合性国有油服公司在我国合计市占率达到 85%。

2)提供综合一体化钻井技术服务的民营油服公司,如中曼石油、杰瑞股份、贝肯能源等,以及在油服各细分领域提供专业化配套服务的中小油服公司,如通源石油、潜能恒信、惠博普等,在我国市占率为 10%,其余为国外油服公司。

4、国内油服公司的“轻资产”趋势

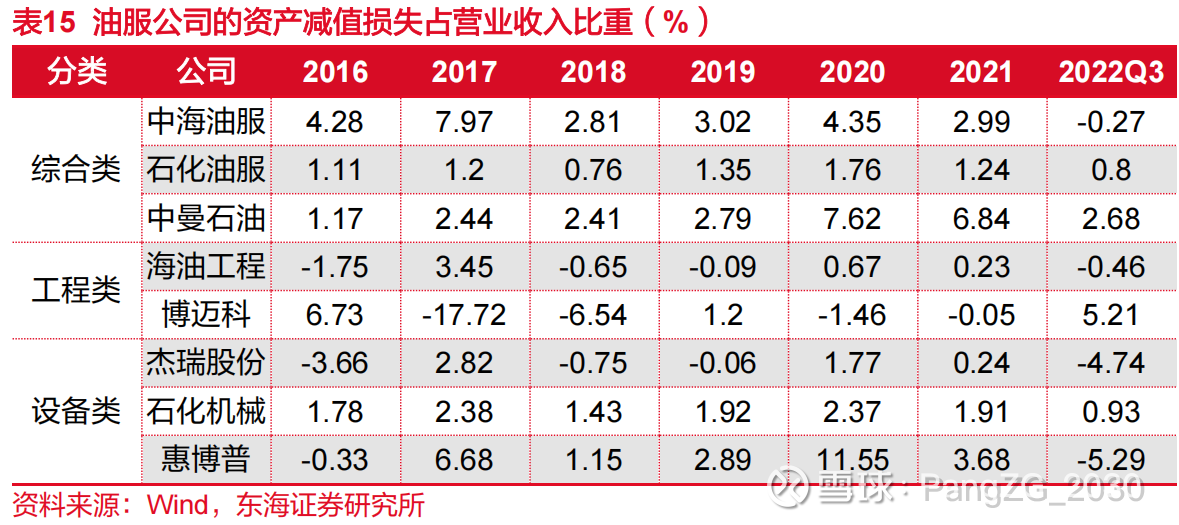

国内油服公司坚持执行“轻资产”战略,有望进一步改善成本。油服公司前期需依托产能扩张取得快速发展,“重资产”模式下易造成设备减值损失占成本比重大,更造就当行业景气下降时设备资产严重过剩,因此近年来国内油服公司逐渐向“轻资产”转移。

不同类型油服公司中,综合类油服固定资产占比最高,中海油服 2018 年固定资产占比高达 65.96%,2022 年 Q3 已下降至 52.66%;工程类油服次之,海油工程、博迈科固定资产比重目前已维持在 30%以下;设备类油服固定资产比重相对较轻,目前已降至 10%以下,“轻资产”战略下资产减值损失占营收比重下降,进一步加强国内油服行业成本优势。

5、国有油服公司的海外业务推进(—摘自 2023年的券商研报,信息相对陈旧)

中海油服:业务广泛遍布全球各地,且不断加快国际业务布局,深入践行“一带一路”倡议和国际能源合作,赢得客户认可。据了解中海油服目前已在沙特、马来西亚、伊拉克、乌干达以及墨西哥接连拿下多笔海外订单。

海油工程:海外项目持续推进施工步伐。近年来相继承揽巴西 P67/P70 FPSO、壳牌企鹅圆筒形 FPSO 并成功交付,逐渐成为全球市场参与者;积极拓展模块化建造海外市场,承揽并实施俄罗斯 Yamal、澳大利亚 Gorgon、澳大利亚 Ichthys 等一批大型 LNG 模块化建造项目,海油工程 LNG 高端模块化建造能力已稳居国际行业第一梯队。

杰瑞股份:深耕北非、中东、北美市场。杰瑞股份已帮助北非打破多项技术壁垒,在中东油气田市场深耕十余年时间,为该市场提供数百台套油气田设备,对于推动“一带一路”沿线国家能源建设具有重要战略意义。北美市场也是杰瑞股份一直以来重点发展的海外战略市场,其新一代压裂技术及设备在竞争激烈的北美市场上脱颖而出,“中国智造”赢得北美高端主流市场的认可。

中曼石油:发扬“铁血之旅”精神发展海外市场。2022 年 3 月中曼 28 队在伊拉克 zubair油区刷新最快井间搬迁纪录,得到斯伦贝谢、ENI 高度赞扬,在国际市场展示出强劲的竞争实力;8 月中曼沙特阿美项目修井 45 队通过验收顺利开钻,拉开了征战沙特高端钻修井服务市场的序幕;11 月中曼装备与俄罗斯某知名钻井承包商签订 12 台顶驱大单合同,标志着中曼顶驱继打入伊拉克、沙特等海外市场后又一重要突破。

惠博普:逐步获得国际市场青睐。2017 年 8 月惠博普确认为伊拉克 Garraf 油田三期原油井间集输 EPCC 项目的中标单位,该项目合同金额为约合人民币 4 亿元,是公司首次参与国际一线石油公司的服务项目,对公司国际 EPC 业务发展具有重要意义,自此公司进一步加快全球业务布局;2018 年巴基斯坦 NASHPA1247 项目顺利投产,巴基斯坦总理对公司给予高度评价,为公司进军巴基斯坦油气工程市场打下坚实基础;2018 年 8 月公司再次中标埃塞俄比亚天然气集输及处理 EPCC 项目,合同金额约合人民币 10.20 亿元,进一步巩固公司在非洲区域的市场开发成果,该项目是我国“一带一路”重点项目,是着力践行中非产能合作的优质油气项目。